Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Reportes de Costos que generan valor

Reportes de Costos que generan valor 1

2

Comportamiento del costo Costeo basado en Actividades

Agenda Dimensiones del costo Comportamiento del costo Costeo basado en Actividades Reportes de costos 2 2

3

Dimensiones del costo 3

4

La Contabilidad de Costos en el pasado:

Centrada en el registro de información Medir y reportar costos

5

La Contabilidad de Costos actual:

Implementar y evaluar Estrategias Mejorar Productos, Servicios y el uso de los Recursos Reducir Costos Sistemáticamente

6

Organizaciones Eficientes

PROVEEN PRODUCTOS Y SERVICIOS QUE LOS CLIENTES DESEAN Utilizando lo menos posible los recursos escazos de la organización Buscando contínuamente mejorar su valor

7

Escogiendo una Estrategia a Largo Plazo

¿Qué es lo que la organización puede hacer mejor que sus competidores para proveer productos y servicios de calidad por los cuales los clientes pagarán precios más altos? IDENTIFICAR LA FUENTE DE LA VENTAJA COMPETITIVA DE LA ORGANIZACIÓN

8

Escoger tamaño y forma de las Operaciones

LA CADENA DE VALOR La organización es un conjunto de operaciones y procesos relacionados. Principio Final PROVEER PRODUCTOS Y SERVICIOS QUE LOS CLIENTES QUIEREN OBTENCIÓN DE RECURSOS

9

La Cadena de Valor PROCESO

Conjunto de tareas relacionadas que transforman entradas en salidas identificables. Investigación y Desarrollo Diseño Compra Producción Mercadeo Distribución Servicio al cliente Servicios de apoyo

10

Definición del tamaño y forma de la operación

La Cadena de Valor Definición del tamaño y forma de la operación Recursos Físicos Humanos Servicios de apoyo Contabilidad Recursos Humanos Servicios Legales Sistemas de Información Telecomunicaciones Valor de productos y servicios Diseño Compra Producción Mercadeo Distri- bución Servicio al Cliente Investigación y Desarrollo Proceso primario

11

Análisis Costo - Beneficio INFORMACIÓN CUANTITATIVA CUALITATIVA

12

Tres formas de ver al costo con

Vista Operacional Hoy Vista Financiera Ayer Mañana Vista Estratégica

13

Vista Financiera Usuarios Autoridades Tributarias Accionistas

Ayer Usuarios Autoridades Tributarias Accionistas Contralores Ejemplos Declaraciones de impuestos Prospectos de inversión Administración de inventarios Evaluación de prestamistas Auditorías anuales

14

Vista Operacional Usuarios Administradores de operaciones

Equipos de aseguramiento de calidad Hoy Ejemplos Administración de actividades diarias Medición del desempeño Análisis de valor Mejora de la productividad Reportes mensuales del negocio

15

Vista Estratégica Usuarios Planeación de Negocios Mercadotecnia

Ingeniería del producto Planeación estratégica Mañana Ejemplos Costeo del Producto Análisis de rendimientos Planeación del presupuesto Justificación de inversiones Análisis de rentabilidad de clientes y líneas de servicio

16

El sistema de costeo óptimo

Alto Costo Total Costo Costo de Medición Costo de Los errores Bajo Baja A Precisión Alta

17

Jerarquía de la Estrategia de Negocios

Dinámica de los Mercados Competitivos Capacidades y Recursos específicos de la firma SWOT Misión Perspectiva Posición Estrategia de Negocio Objetivos y Métricas de Desempeño Planeación Patrones Acciones 17

18

Recursos y Capacidades

Recurso.- Fortaleza de un negocio representada por activos tangibles e intangibles atados semipermanentemente a la firma. Pueden o no estar representados en un Balance General. 18

19

Activos del Balance General

Circulantes.- Cualquier estrategia requiere suficiente efectivo ( capital de trabajo) para llevarla a cabo. Productivos (tangibles).- Deben ser suficientes en tipo y cantidad para soportar la estrategia del negocio. Intangibles.-Deben tener valor futuro y ser cuantificables. 19

para llevarla a cabo. Productivos (tangibles).- Deben ser suficientes en tipo y cantidad para soportar la estrategia del negocio. Intangibles.-Deben tener valor futuro y ser cuantificables. 19.")

20

Recursos Intangibles No son reconocidos en los Estados Financieros.

En mercados altamente competidos significan la diferencia entre el éxito y el fracaso. Representan los activos más valiosos del negocio. 20

21

Recursos Intangibles Capacidades Internas Distintivas (CORE).-Representan el Know-How y la fuente de ventaja competitiva. Nombre Comercial.- Representa la habilidad de atraer a los clientes basados en el valor que perciben. Redes y relaciones con clientes y proveedores. 21

22

Capacidades Internas Habilidades Funcionales.-Fortalezas y debilidades en las principales áreas funcionales del negocio. Habilidades de Mercado.-Habilidad para responder rápido y eficientemente a las necesidades del mercado. Recursos Únicos.- Recursos tangibles difíciles de adquirir o reemplazar. 22

23

En la revolución industrial lo importante era el capital físico…

Ahora el capital es una constante El capital financiero y físico ahora funcionan junto con el capital intelectual El capital más importante de la productividad: conocimiento, talento y experiencia

24

Liquidez: la facilidad con la que un activo se convierte en dinero

Activos a corto plazo Cuentas x cobrar Inventarios Activos a Largo Plazo Equipo Terreno Crédito Activos Tangibles Liquidez: la facilidad con la que un activo se convierte en dinero Liquidez Preparación: que tan importante es un activo intangible en la estrategia Capital Humano Capital de información Capital de la organización Preparación Activos Intangibles 24

25

Estructura Organizacional

Facilitar el flujo del trabajo.-Flujo físico de materiales e información, esto se logra estructurando las actividades. Enfocar la atención.-Dedicación del tiempo y energía de la gente, esto se logra influenciando lo que la gente piensa y por lo que se preocupa. 25

26

Enfocar la Atención Diseño de las unidades de trabajo.

Tramo de Control. Tramo de Responsabilidad. 26

27

DESCONEXIÓN ENTRE LOS ELEMENTOS

ESTRATEGIA ACCIÓN MEDIDAS

28

Dinámica del Conocimiento

Decision Framework: KM initiatives vary along four dimensions: 1. Organizational impact ranges from individual to extended-enterprise performance. 2. Scope ranges from tactical (incremental gain) to strategic (transformational gain). 3. Value objectives range from productivity to collaboration (synergistic value) to innovation. 4. Knowledge leveraged ranges from explicit knowledge only to fully exploiting explicit plus tacit knowledge. 3 4 1 b Desempeño general de la compañía Innovación Conocimiento Tácito+ explícito Desempeño de la Cía y de equipo Colaboración CRM-KM hoy Desempeño individual de los empleados Productividad Conocimiento Explícito Táctico Incremental Estratégico Transformacional KM can be targeted toward a wide range of enterprise initiatives. This framework defines four dimensions of KM initiatives. 1) Left vertical axis: The organization level for which KM is targeted. KM may be intended for individual employee use or for interactions among extended enterprise players (employees, customers and partners). 2) Horizontal axis: The scope of KM — is it designed to drive tactical (incremental) change or strategic (transformational) change? Examples: tactical changes might support improved employee access to customer information files; strategic KM might enable customers to interact with peers to resolve problems. 3) Diagonal axis: Defines the value returned for initiatives in each combination of scope and impact. A tactical initiative aimed at individual employees is access to a frequently asked questions (FAQs) database — this would improve the productivity of each employee. A tactical initiative aimed at teams (Web-based conferencing) could enable teams to share complex customer problems and collaboratively resolve it. Finally, transformational initiative aimed at the extended enterprise may utilize Web conferencing for quarterly meetings with key clients to brainstorm product enhancements, returning innovation value. 4) The right vertical axis describes the type of knowledge that drives value from lowest to highest. Explicit knowledge provides high productivity value, but adding intensive tacit knowledge sharing drives up value. Today, CRM-KM is focused mainly on tactical improvements to individual employee productivity. 2

to strategic (transformational gain). 3. Value objectives range from productivity to collaboration (synergistic value) to innovation. 4. Knowledge leveraged ranges from explicit knowledge only to fully exploiting explicit plus tacit knowledge b. Desempeño. general de. la compañía. Innovación. Conocimiento. Tácito+ explícito. Desempeño de la Cía y de equipo. Colaboración. CRM-KM. hoy. Desempeño. individual de. los empleados. Productividad. Conocimiento. Explícito. Táctico. Incremental. Estratégico. Transformacional. KM can be targeted toward a wide range of enterprise initiatives. This framework defines four dimensions of KM initiatives. 1) Left vertical axis: The organization level for which KM is targeted. KM may be intended for individual employee use or for interactions among extended enterprise players (employees, customers and partners). 2) Horizontal axis: The scope of KM — is it designed to drive tactical (incremental) change or strategic (transformational) change Examples: tactical changes might support improved employee access to customer information files; strategic KM might enable customers to interact with peers to resolve problems. 3) Diagonal axis: Defines the value returned for initiatives in each combination of scope and impact. A tactical initiative aimed at individual employees is access to a frequently asked questions (FAQs) database — this would improve the productivity of each employee. A tactical initiative aimed at teams (Web-based conferencing) could enable teams to share complex customer problems and collaboratively resolve it. Finally, transformational initiative aimed at the extended enterprise may utilize Web conferencing for quarterly meetings with key clients to brainstorm product enhancements, returning innovation value. 4) The right vertical axis describes the type of knowledge that drives value from lowest to highest. Explicit knowledge provides high productivity value, but adding intensive tacit knowledge sharing drives up value. Today, CRM-KM is focused mainly on tactical improvements to individual employee productivity. 2.")

29

La brecha en el liderazgo puede evitar que el valor del conocimiento se realize

Strategic Planning Assumption: Through 2005, 65 percent of executives who say they are implementing a CRM initiative will lack alignment among customers, associates and the executive leadership team on goals, strategies and action plans (0.8 probability). Admón puede tener una visión “Visión” “Valor del cliente y Servicio son nuestras prioridades Cómo encontrar a Los clientes más rentables Cómo entreno al Centro de llamadas “Llame a servicios Al cliente.” “Brecha de liderazgo” “Tiene que hablar Con un vendedor.” . . . Pero el cliente siente una falta de valor y de cercanía “Realidad” The enterprise’s capability to foster more profitable customer relationships lies squarely with the senior management team. A customer-centric culture starts when senior management provides a vision, as well as a state of empowerment, within which customer-centric behavior, processes and value measurement can thrive. CRM initiatives and, thus, an ability to realize greater profits will fail when there is a gap between the well-meaning, customer-centric-talking senior executive and the actions taken by those charged with managing customer relationships. Described as the “leadership gap,” this disconnection is the sole reason why organizations fail to realize the necessary behavior and process changes needed for CRM. Additionally, without the proper executive steering, well-intentioned CRM initiatives will get sidetracked when senior management approves rogue CRM initiatives because the vision and operational objectives do not align. Funding for CRM initiatives that are performed in an ad hoc, departmentally focused way will cause enterprises to squander financial and human resources over the long term because budgeting fails to coexist at the proper levels. Many CRM initiatives, therefore, are doomed from the start when executive vision is lacking, support is incomplete and empowerment fails to materialize. Action Item: As part of project governance, CRM project champions will set up the “sales and marketing” and communication campaign to align CRM goals and objectives. Copyright © 2003

. Admón puede tener una visión. Visión Valor del cliente y. Servicio son nuestras. prioridades. Cómo encontrar a. Los clientes más. rentables. Cómo entreno al. Centro de. llamadas. Llame a servicios. Al cliente. Brecha de. liderazgo Tiene que hablar. Con un vendedor Pero el cliente siente. una falta de. valor y de cercanía. Realidad The enterprise’s capability to foster more profitable customer relationships lies squarely with the senior management team. A customer-centric culture starts when senior management provides a vision, as well as a state of empowerment, within which customer-centric behavior, processes and value measurement can thrive. CRM initiatives and, thus, an ability to realize greater profits will fail when there is a gap between the well-meaning, customer-centric-talking senior executive and the actions taken by those charged with managing customer relationships. Described as the leadership gap, this disconnection is the sole reason why organizations fail to realize the necessary behavior and process changes needed for CRM. Additionally, without the proper executive steering, well-intentioned CRM initiatives will get sidetracked when senior management approves rogue CRM initiatives because the vision and operational objectives do not align. Funding for CRM initiatives that are performed in an ad hoc, departmentally focused way will cause enterprises to squander financial and human resources over the long term because budgeting fails to coexist at the proper levels. Many CRM initiatives, therefore, are doomed from the start when executive vision is lacking, support is incomplete and empowerment fails to materialize. Action Item: As part of project governance, CRM project champions will set up the sales and marketing and communication campaign to align CRM goals and objectives. Copyright ©")

30

CICLO ADMINISTRATIVO Planeación Organización Control Largo Plazo

Corto Plazo Estructura Tareas Individuos -Organizaciones más planas -Reducción de STAFF -Empleados de línea con toma de decisiones -Cambio en actividades y costos

31

Objetivos Corto plazo Largo plazo Mejora continua Medidas de desempeño

Resultados/ Compensación Mejora continua Decisiones de corto plazo en detrimento del resultado a largo plazo (Ética profesional)

")

32

ADMINISTRACIÓN DE LA ORIENTACIÓN VERTICAL

INVESTIGACIÓN Y DESARROLLO PRODUCTOS

33

DESCONEXIÓN DE LA RESPONSABILIDAD DE UTILIDADES

MERCADOTECNIA Y VENTAS PRODUCCIÓN INGRESOS CRECIENTES COSTOS DECRECIENTES DESCONEXIÓN AUMENTO DE BENEFICIOS

34

ORIENTACIÓN HORIZONTAL DE LA ESTRUCTURA ORGANIZACIONAL

INFLUENCIAS GENERALES DEL AMBIENTE SISTEMA DE PROCESO 1 2 3 4 5 6 7 COMPETENCIA R E C U S O M A D

35

Propuesta de valor para el consumidor

Strategy & Leadership Perspectiva Financiera Valor para accionistas A largo plazo Estrategia Productiva Estrategia de Crecimiento Mejorar la Estructura de costos Incrementar la Utilización de los Activos Expandir las Oportunidades de ingresos Ofrecer Valor al consumidor Perspectiva Del Cliente Propuesta de valor para el consumidor Precio Calidad Disposición Selección Funcionalidad Servicio Cooperación Marca Atributos del Producto/Servicio Relación Imagen Perspectiva Interna Proceso de Admón de Operaciones Proceso de Admón de Clientes Proceso de Innovación Proceso Regulatorio y Social Oferta Producción Distribución Riesgo de Dirección Selección Adquisición Retención Crecimiento Oportunidad de Identificación Cartera R&D Diseño/Desarrollo Lanzamiento Ambiente Seguridad y salud Empleo Comunidad Perspectiva De Aprendizaje Y Crecimiento Capital Humano Capital de Información Capital de Organización Cultura Liderazgo Alineación Trabajo en equipo

36

Comportamiento del costo

Comportamiento del costo 36

37

Asignación del costo en su ciclo de vida

100 90 80 Porcentaje de costo del ciclo de vida 70 Dinero comprometido 60 50 Costos post adquisición 40 30 20 Dinero gastado 10 Concepción Validación Diseño & Desarrollo Producción Operación y Soporte Tiempo (escala no lineal) 37

37.")

38

Generación de costos Costo 6% 6% 13% 75% Determinado por diseño

Preparación de la producción Administración de materiales Administración de procesos 38

39

ASIGNACIÓN DE COSTOS VS. ESTIMACIÓN DE LOS COSTOS

ESQUEMA DE ASIGNACIÓN DE LOS COSTOS ESQUEMA DE ESTIMACIÓN DE LOS COSTOS Consumo de recursos REGISTROS CONTABLES Categoría de registro Nivel de actividad: UNIDADES Categoría de registro Categoría de registro Consumo de actividades Asignación de actividades Categoría de registro Categoría de registro Categoría de registro Categoría de registro Nivel de actividad: PROCESOS Asignación a los productos BASES DE ASIGNACIÓN Nivel de productos 39

40

COMPORTAMIENTO DEL COSTO

Como responde el costo a cambios en las actividades variables fijos mixtos o semivariable escalonados o semifijo

41

FUNCIÓN CARACTERÍSTICAS CLASIFICACIÓN EJEMPLO

y = mx Pendiente constante Costo Variable Costos de Parte del origen materiales y mano de obra directa X

42

FUNCIÓN CARACTERÍSTICAS CLASIFICACIÓN EJEMPLO

y = b Constante Costo Fijo Depreciación mensual por línea recta Y X

43

FUNCIÓN CARACTERÍSTICAS CLASIFICACIÓN EJEMPLO

y = mx+b Pendiente constante Costo Mixtos Costo No parte del origen o Semivariable total de un servicio Y X

44

FUNCIÓN CARACTERÍSTICAS CLASIFICACIÓN EJEMPLO

y = m1x+b Pendiente constante Costo Semivariable Cuando el para x0 a x1 para un rango o Mixto costo y = m2 +b2 determinado y unitario para x1 a x2 por intervalos disminuye No parte del origen a partir de un rango específico X

45

FUNCIÓN CARACTERÍSTICAS CLASIFICACIÓN EJEMPLO

y =b1 Constante para Costo Semifijo Costos de para x0 a x1 un rango o Escalonado Supervisión y = b determinado para x1 a x2 y por intervalos X

46

PERIODO DE TIEMPO En el muy corto plazo todos los costos

son fijos TEORÍA DE RESTRICCIONES En el muy largo plazo todos los costos son variables costo incremental de largo plazo costo total tiempo

47

ERRORES EN PREDICCIONES

Costos Variables Totales Costos Fijos Totales $ $ Q Q $ $ Q Q Costos Variables Unitarios Costos Fijos Unitarios De capacidad Instalada Discrecionales (Inversión para el futuro) 47

47.")

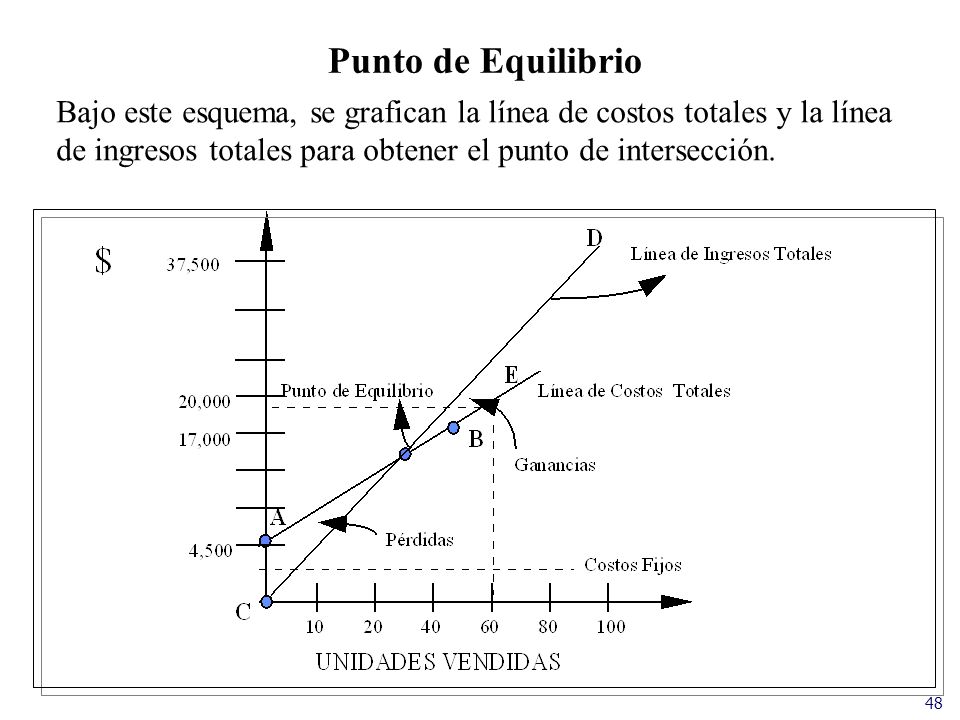

48

Punto de Equilibrio Bajo este esquema, se grafican la línea de costos totales y la línea de ingresos totales para obtener el punto de intersección. 48 48

49

Costeo Basado en Actividades

Costeo Basado en Actividades 49

50

Costeo Basado en Actividades “Activity Based Costing”

Una metodología que mide el costo y el desempeño de las actividades, recursos y objetos del costo. Los recursos son asignados a las actividades y las actividades a los objetos de costo basados en su uso.

51

Costeo Tradicional Axioma del Producto

Indirectos Material Mano obra Costo Asignación Producto Producto Producto Producto

52

Costeo Basado en la Actividad Axioma de la Actividad

Material Mano obra Actividad Costo Actividad Actividad Driver Driver Actividades Productos Productos y clientes Productos, clientes y otros Objetos del costo

53

Lente óptico (resignación de costos)

El ABC no reemplaza al sistema de contabilidad actual, reestructura sus datos para que soporten con más eficacia la toma de decisiones Transacciones financieras y de operación Lente óptico (resignación de costos) Toma de decisiones Estrategia Rentabilidad por cliente y línea de servicio Contribución a la generación de valor Operación Medición del desempeño de las actividades Administración de costos (ej. Control de subcontratistas Datos Información A B C / M Fuente: Gary Cokins Balanza contable e información operativa

Toma de decisiones. Estrategia. Rentabilidad por cliente y línea de servicio. Contribución a la generación de valor. Operación. Medición del desempeño de las actividades. Administración de costos (ej. Control de subcontratistas. Datos. Información. A. B. C. / M. Fuente: Gary Cokins. Balanza. contable. e información. operativa.")

54

Ejemplificación del modelo ABC

Salarios % de tiempo Realizar inversiones Número de inversiones Producto A Recibir dinero Invertir en documentos Emitir reportes Producto B $200m 30% 40% Producto C 140 mov. 100 mov. 160 mov. $70m $50m $80m Recursos Insumos utilizados para llevar a cabo el trabajo Métrica de Actividades/Procesos Trabajo Actividades Objeto de costo Clientes/Productos/Canales

55

Acerca del progreso y logro de metas

En términos de implementación de la estrategia, la información es de dos tipos: Acerca del progreso y logro de metas Acerca de oportunidades y amenazas que estén surgiendo. Las dos proveen retroalimentación, para comparar lo sucedido, contra estándares establecidos. 55

56

Relación de perspectivas

ESTRATEGIA Competencia Efectividad Aprendizaje organizacional Procesos internos Valor Clientes Financiero Economía ACCIÓN 56

57

Modelo de Retroalimentación

Estándar Entra-das Procesos Salidas Retroalimentación 57

58

¿Qué Controlar? Entradas.- Es necesario pero raramente suficiente para controlar el resultado. Hay que enfocarse en el proceso, o las salidas. Existen 4 criterios: Factibilidad Técnica Costo Entendimiento de la Nivel deseado de Causa-efecto innovación. 58

59

CONSTRUCCIÓN DEL BLOCK-ANÁLISIS DE ACTIVIDADES

RECURSO ENTRADA SALIDA ACTIVIDADES ATRIBUTOS MEDIBLES DE LAS ACTIVIDADES TIEMPO CALIDAD ESCALA COSTO FLEXIBILIDAD DATOS 59

60

Ejemplos de medición del desempeño

Vista de asignación de costos Dept. de Materiales ($3,000,000) Vista al proceso % de tiempo (15%) $75 por órden especial Limitación de procesamiento por tecnología Procesar órdenes especiales ($450,000) Ciclo de 5 días 1500 Errores No. de órdenes especiales (6000) Parte A ($75,000) Adaptado de: The CAM Glossary of Activity-Based Management, Edited by Norm Raffish and Peter B.B. Turney, (Arlington: CAM-1, 1991) 60 60

Vista al proceso. % de tiempo. (15%) $75 por órden. especial. Limitación de. procesamiento. por tecnología. Procesar órdenes. especiales. ($450,000) Ciclo de 5 días Errores. No. de órdenes. especiales. (6000) Parte A. ($75,000) Adaptado de: The CAM Glossary of Activity-Based Management, Edited by Norm Raffish and Peter B.B. Turney, (Arlington: CAM-1, 1991)")

61

Ejemplo de diagrama de procesos

Control Desempeño de operaciones Entradas Salidas Pedidos de los recursos Recursos DESCOMPOSICIÓN Atividad 1 Atividad 2 Atividad 3 Atividad 4 Atividad 5 61

62

Establecimiento de niveles de servicio

Identificar salidas Cálculo de valores Definir procesos Costo / servicio realizado Identificar actividades Cálculo de costos. 62

63

Reportes de Costos 63

64

ABC permite realizar análisis de rentabilidad de los clientes y de las líneas de servicio

Mercados meta Mejora de actividades Negociación de precios Relaciones y negociaciones con clientes Mezcla de clientes y servicios Rentabilidad del cliente Valor del cliente Valuar los clientes que generan de menor a mayor rentabilidad Identifica cuáles son los clientes más rentables Determina los atributos de los clientes meta Evalúa los atributos del servicio que son valorados por el cliente Determina la mezcla de productos y servicios que permiten tener un buen margen de crecimiento y ganancias Identifica las actividades que afectan de manera considerable el costo del servicio Redefine las relaciones con clientes que no son redituables Aprecia los diferentes márgenes de ganancia por cilente Soporta decisiones para incrementar precios Indica los rangos para establecer precios Rediseño de actividades con alto costo y con bajo rango de rentabilidad por cliente Identifica las actividades relacionadas con el cliente y además mide su desempeño

65

Utilización de la información basada en actividades

Planeación estratégica Administración estratégica de actividades Administración de recursos Costeo de productos/servicios Administración operativa de costos ABC/M Información Basada en Actividades Rentabilidad de clientes y líneas de producto/servicio Presupuestos basados en actividades Administración del desempeño Administración operativa de actividades Reducción de costos Administración en base al valor 65 65

66

Las actividades que integran la cadena de valor son clasificadas según el soporte que dan a la estrategia del negocio OPORTUNIDAD Persuación del mercado sobre la utilidad del servicio Reasignación de recursos FORTALEZA Y VENTAJA COMPETITTA Sustentan el liderazgo competitivo Existen barreras para poderse igualar Minimizar el gasto y la inversión Subcontratar NO CRÍTICAS Es necesario mejorar el desempeño inmediato RIESGOSAS Excede expectativas Se necesita mejorar su desempeño No añaden valor EFECTIVIDAD Esenciales y críticas NECESIDAD / VALOR 66

67

Muchas Gracias 67

Presentaciones similares

Alumna: Sandra Valiente García.>")

>")