Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TALLER DE COMPETENCIAS VITRO

TEMA: COSTOS CONTENIDO: OBJETIVO COSTOS Y PRESUPUESTOS ABC COSTOS ESTANDAR CONCLUSIONES INSTRUCTOR JESUS GONZALEZ SALINAS

2

Objetivo El objetivo de este curso es que el participante aprenda las bases y principios generales del presupuesto de gastos, el método de costeo basado en actividades (ABC) y el costo estándar de fabricación; así como su uso practico dentro de Vitro.

y el costo estándar de fabricación; así como su uso practico dentro de Vitro.")

3

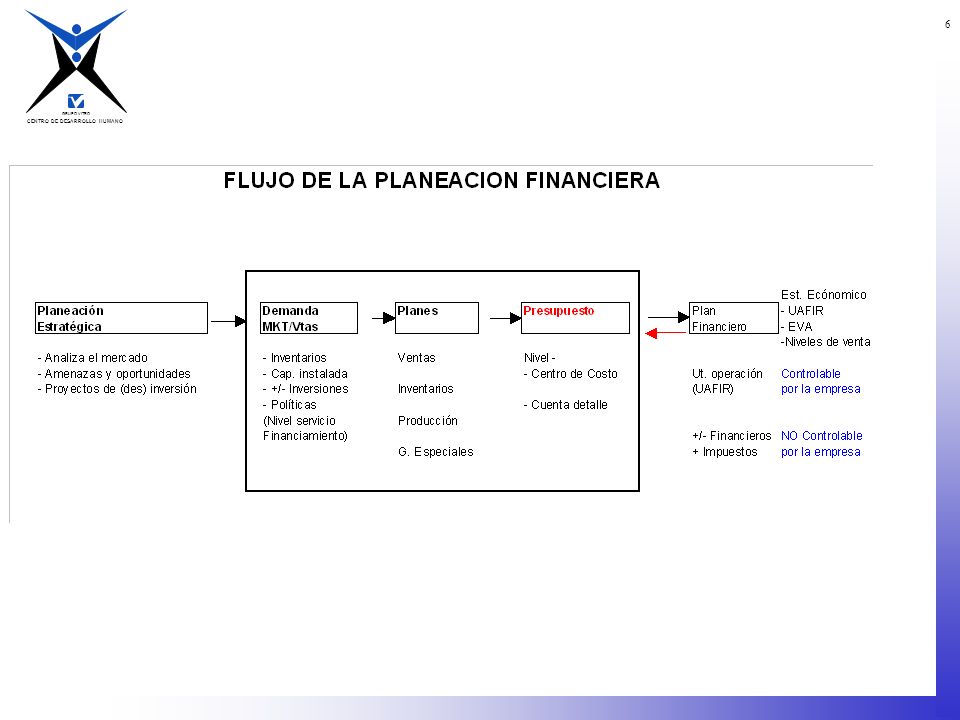

PRESUPUESTO La cuantificación monetaria requerida para llevar a cabo un proceso futuro en un período determinado.

4

PROCESO DE PLANEACIÓN DEL NEGOCIO Planeación Operativa Requerimientos

vitro Evolucion del Medio Ambiente Necesidades de Clientes Requeri- mientos de Proveedores Competidores Benchmak Desarrollo de Recursos Humanos Mision / Vision Aspectos Críticos Directrices Estratégicas Opor y Amen Fzas y Debil. Objetivos y Proyectos Seguimiento Planeación Operativa PROCESO DE PLANEACIÓN DEL NEGOCIO

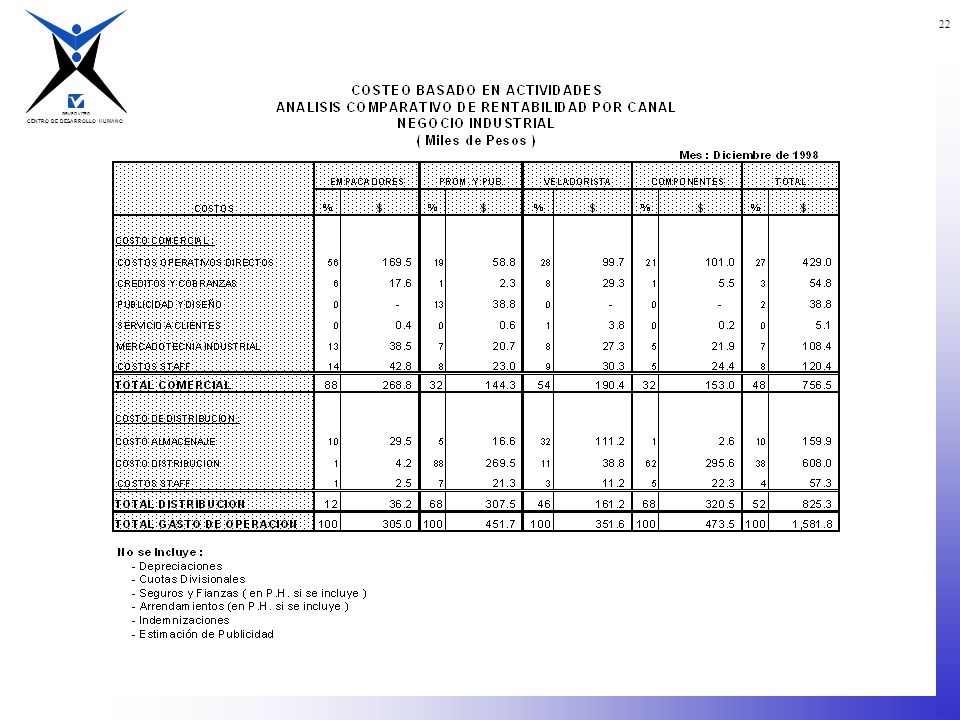

10

ABC Activity Based Costing

11

¿ QUE ES EL ABC ? El costeo por actividades es una herramienta que asume que los productos incurren en costos, de acuerdo con las actividades que requieren y con esta lógica se determinan los costos de los productos de una manera correcta.

12

¿ CUANDO USAR EL ABC ? En general es deseable usar el ABC cuando se requiere tener un detonador más del proceso de mejoramiento continuo, así como para facilitar el proceso de toma de decisiones.

13

DETERMINANDO ADECUADAMENTE EL COSTO DE LOS PRODUCTOS Y SERVICIOS.

ACTIVIDADES PRODUCTOS SIN UNA RELACION CAUSA --- EFECTO CON UNA RELACION CAUSA --- EFECTO Un sistema de costos tradicional, asigna los costos en función al volumen. Un sistema de costeo en base a actividdes identifica y asigna los costos a los productos en función de una causa -- efecto.

14

COMO EVITAR QUE FALLEN LOS PROGRAMAS DE REDUCCION DE COSTOS USANDO EL ABC

Muchas empresas implantan programas de reducción de costos basados en medidas que lejos de ayudar a la organización, le ocasionan problemas dado que presentan algunas debilidades. “DISMINUIR ENTRENAMIENTO” “DISMINUIR PUBLICIDAD” “REDUCIR FUERZA LABORAL UN 10%” “CONGELAR SUELDOS” “SUSTITUIR MATERIALES” “DISMINUIR INVERSIONES” El esquema de costeo por actividades permite comprender el costo de las actividades que impactan en forma más relevante a los productos y procesos.

15

Uso de costos del ABC para mejorar la empresa

El utilizar los costos y en concreto un sistema de ABC permite: 1.- Identificar las actividades que no agregan valor, sin necesidad de estudios especiales y permite monitorear su posible eliminación. 2.- Facilitar el proceso de mejoramiento continuo, no sólo en programas de reducción de costos que en muchos de los casos pueden ser temporales.

16

CONTABILIDAD DE COSTOS

Sistema Tradicional Pérdida de relevancia de la contabilidad de costos. Muchas empresas tienen su contabilidad de costos dependiendo de su contabilidad financiera y fiscal. CONTABILIDAD FINANCIERA CONTABILIDAD FISCAL CONTABILIDAD DE COSTOS INFLUENCIA INFLUENCIA INFORMACION POCO UTIL

17

CONTABILIDAD DE COSTOS

ABC Desarticular a la contabilidad de costos de la contabilidad finaciera y fiscal Satisfacer las necesidades de la información MEZCLA DE PRODUCTOS INFORMACION USO INTERNO COSTOS RELEVANTES CONTABILIDAD DE COSTOS INFORMACION USO EXTERNO CONTABILIDAD FINANCIERA CONTABILIDAD FISCAL

18

Sistema Tradicional La asignación de los GIF en base a las horas de mano de obra u horas máquina distorsionan los costos. Se refleja un CASTIGO en los productos elaborados en gran volumen. Se refleja un PREMIO en los productos elaborados en pequeña escala. PRODUCTOS EN GRAN VOLUMEN PRODUCTOS ESPECIALES

19

COSTEAR EN BASE A ACTIVIDADES

LOGICA DEL COSTEO POR ACTIVIDADES LOS RECURSOS SON CONSUMIDOS POR LAS ACTIVIDADES SON CONSUMIDOS POR EL PRODUCTO

20

FINANCIAMIENTO DE VENTAS

El análisis de una empresa en base a funciones , procesos y actividades. El análisis funcional se puediera visualizar así: CONTRALORIA FABRICA TESORERIA AUDITORIA E IMP. FINANCIAMIENTO DE VENTAS OBJETIVOS DE PROCESOS FONDEO PRESUPUESTOS CONTROL ACTIVOS FIJOS NOMINAS COSTEO IMPUESTOS OBJETIVOS FUNCIONALES

21

Concretamente se obtendría el costo de los productos bajo la siguiente lógica:

1.- Los recursos son consumidos por las actividades. 2.- Se costea la actividad. 3.- Las actividades son consumidas por los productos. 4.- Se costea el producto PRODUCTOS ACTIVIDADES RECURSOS

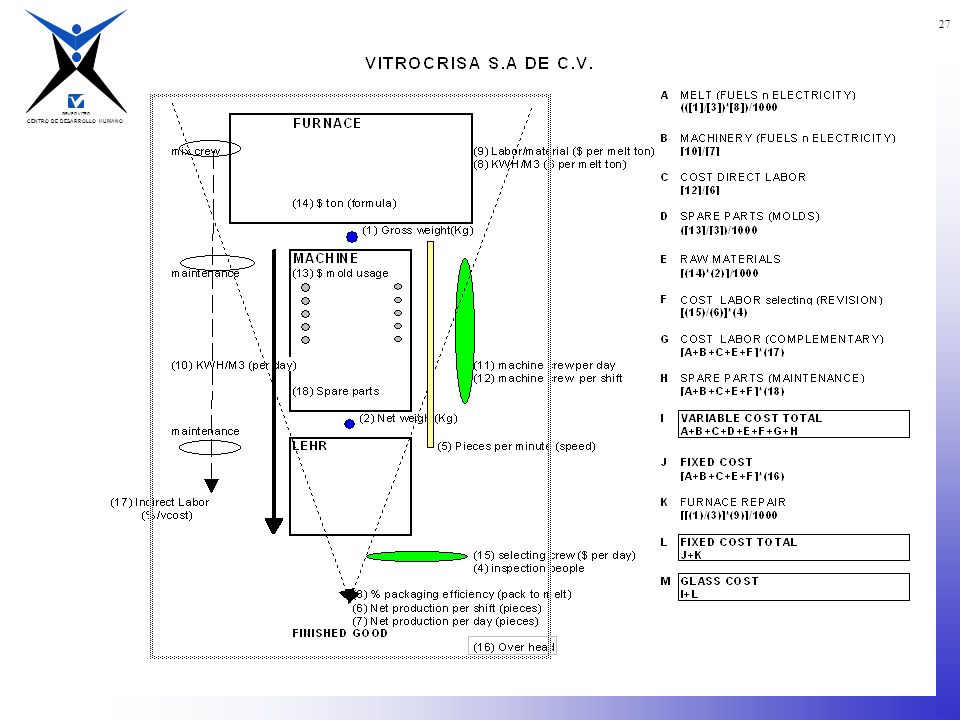

25

El costo de producir un artículo a niveles de normalidad proyectados

COSTO ESTANDAR El costo de producir un artículo a niveles de normalidad proyectados

26

Utilización de la planta Estadística de actuación

Principales Fuentes Plan operativo Utilización de la planta Estadística de actuación Plan de producción Estimados económicos

28

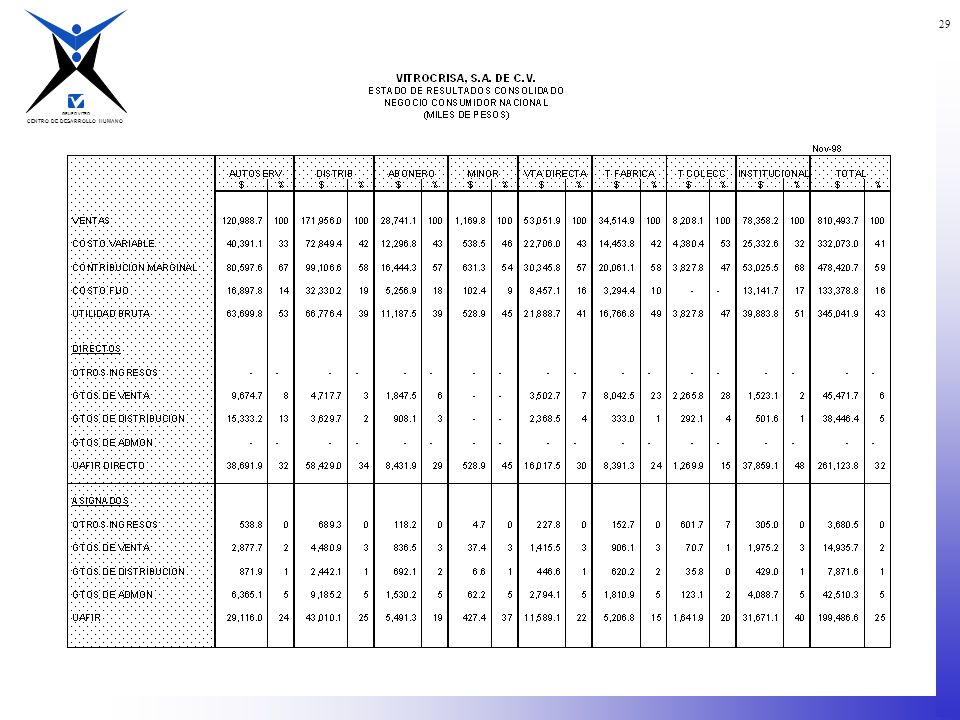

USOS Valuación de inventarios Costo de ventas

Fijación de precios de transferencia Estudios económicos e inversión Precios mínimos de venta Resultados administrativos

30

Conclusiones

Presentaciones similares

29 de julio de 2004.>")

>")