Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CÓMO MEJORAR LA GESTIÓN FINANCIERA EN LAS AGENCIAS DE VIAJES Y TURISMO

2

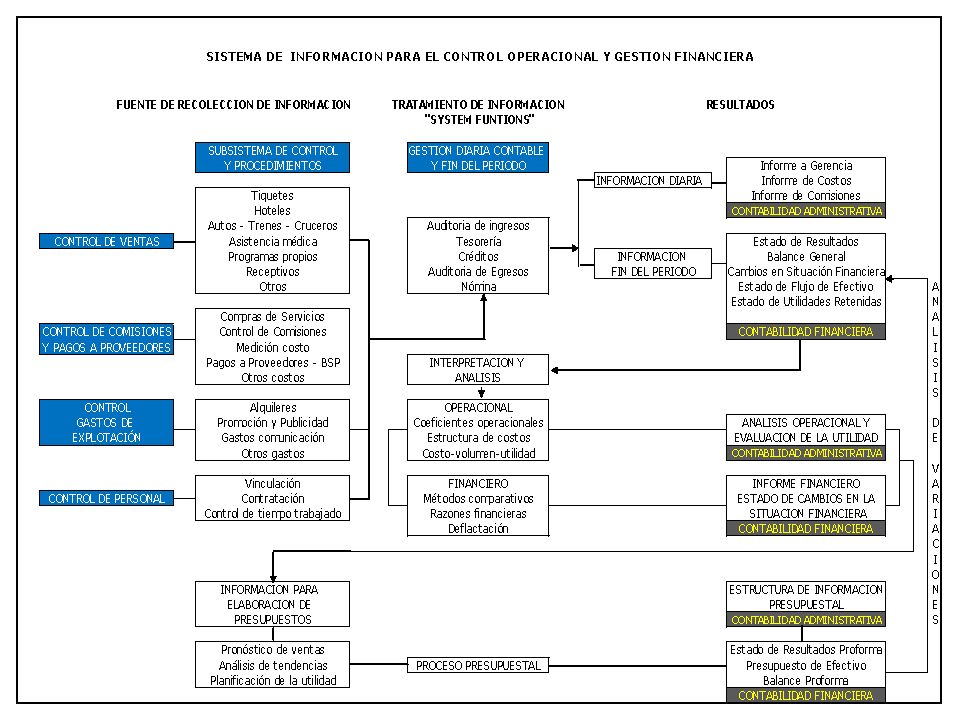

CONTROL INTERNO CONTABLE

SISTEMAS DE INFORMACIÓN Información rápida y oportuna Necesidad de gestionar Sistemas Medición Indicadores gestión SISTEMA GESTIÓN 60’s Administración por objetivos 90’s TQM – Total Quality Management Base para la gestión de calidad PROCEDIMIENTOS MODELO ADMINISTRATIVO PARA EL MANEJO DEL NEGOCIO

3

CONTROL INTERNO CONTABLE

Á R E A S D O L I N F M T C GSI – Guest Satisfaction Index Índice de satisfacción del pasajero Calidad en la operación MERCADO perfil de la demanda y penetración del mercado Interna ÁREAS DE GESTIÓN Mercadeo RRHH Motivación y Clima organizacional RRHH Financiera FINANCIERO Y OPERACIONAL PROPERTY MANAGEMENT Control al activo Mantenimiento

5

CONTROL INTERNO CONTABLE

CONTABILIDAD ADMINISTRATIVA FINANCIERA GESTIÓN DE GENERAR INFORMACIÓN AL INTERIOR DE LA AGENCIA PARA: PLANIFICA LA OPERACIÓN CONTROLA ACTIVIDADES TOMA DE DECISIONES Costos Fijos Costos Variables Costos semi-variables GESTIÓN DE GENERAR INFORMACIÓN AL EXTERIOR DE LA AGENCIA PARA: INVERSIONISTAS ACREEDORES GOBIERNO Costo de Ventas Gastos DE COSTOS CONFIGURA EL NEGOCIO DETERMINACIÓN PRECIOS

6

ESTRUCTURA DE LOS ESTADOS FINANCIEROS

7

ESTRUCTURA DE LOS ESTADOS FINANCIEROS

8

COMISIONES MARGEN DE UTILIDAD COBROS A CLIENTES GRATUIDADES INCENTIVOS

ESTRUCTURA DE LOS ESTADOS FINANCIEROS M A R G E N B U T O COMISIONES MARGEN DE UTILIDAD COBROS A CLIENTES GRATUIDADES INCENTIVOS GROSS PROFIT O INCOME

9

CONCEPTOS DE COSTO Se define costo como la medición en términos monetarios de la utilización de recursos para un propósito determinado. En contabilidad administrativa el costo se condiciona a diferentes asociaciones de acuerdo con utilidades o usos específicos que permitan y faciliten la toma de decisiones en determinadas situaciones. La Contabilidad define un Costo como una reducción en el valor de un Activo, con el propósito de asegurar beneficio o ganancia En alimentos y bebidas, costo significa el precio para el establecimiento de la mercancía o servicio, cuando esas mercancías son consumidas o los servicios prestados.

10

Fijos Variables Semi-variables Controlables No controlables

CONCEPTOS DE COSTO Clasificación: Fijos Variables Semi-variables Por su relación con el volumen de producción o ventas Por la posibilidad de manipulación y control del Ador. Controlables No controlables

11

Planeados, predeterminados

CONCEPTOS DE COSTO Clasificación: Unitario Total Primo Otras formas de distinguir los Costos y que nos ayudan a profundizar en el entendimientos de ellos son las siguientes: Históricos Planeados, predeterminados o estándar

12

Costos planeados, predeterminados o standard

CONCEPTOS DE COSTO Costos planeados, predeterminados o standard Son aquellos que se calculan por anticipado, se proyectan para el futuro. El control de Costos, es una herramienta administrativa y no se debe esperar a que sucedan los hechos para poder trabajar. De hecho, la planeación es vital función administrativa y con el fin de ser objetivos, se debe recurrir a los costos históricos para ver como será el futuro. La mejor forma de planear los Costos, es por medio de un plan financiero que establece el desempeño del negocio y los objetivos financieros para un periodo determinado. Este plan se conoce con el nombre de: PRESUPUESTO

13

Costos Vs. Volumen del negocio

CONCEPTOS DE COSTO Costos Vs. Volumen del negocio COSTO UNITARIO COSTO TOTAL COSTO FIJO CAMBIA NO CAMBIA COSTO VARIABLE NO CAMBIA CAMBIA Cabe anotar, que no siempre sucede esto; lo normal, es que los Costos variables tiendan a decrecer cuando el volumen se incrementa, cuando el trabajo llega a ser más productivo y con mejor tiempo de utilización. Las compras de productos en gran cantidad también reducen el Costo.

14

Política de productividad y costos

EFECTOS E IMPORTANCIA DE LA DETERMINACIÓN DE PRECIOS Política de productividad y costos Estructura de costos y utilidad requerida Política de mercado Elasticidad de la demanda y precios de la competencia Política de producto Incentivo de la demanda y combinación de ventas

15

Planificación de la utilidad y rendimientos requeridos

EFECTOS E IMPORTANCIA DE LA DETERMINACIÓN DE PRECIOS La fijación de precios corresponda a: Planificación de la utilidad y rendimientos requeridos Percepción del servicio por parte del mercado y a los requisitos de calidad Nivel de competencia de la oferta existente

16

RELACIÓN COSTO-VOLUMEN-UTILIDAD

“Esta relación es utilizada ampliamente para elaborar análisis del efecto de la estructura de costos, precios y volúmenes de venta en la planificación de la utilidad”. “Un diagnostico basado en esta relación implica conocer la utilidad potencial y a la vez que tan cerca o distante se encuentra la utilidad actual del punto de equilibrio”. Actualmente son de gran utilidad las hojas electrónicas para la aplicación de esta metodología ya que producen resultados exactos.

17

Planificación de la utilidad Elaboración de presupuestos

RELACIÓN COSTO-VOLUMEN-UTILIDAD Elabora el análisis del efecto de la estructura de costos, precios y volúmenes de venta en la utilidad Planificación de la utilidad Elaboración de presupuestos Cálculo del punto de equilibrio

18

Margen de contribución

RELACIÓN COSTO-VOLUMEN-UTILIDAD Volumen Precio Costo variable Costo fijo Margen de contribución MARGEN DE CONTRIBUCION = TARIFA – COSTO VARIABLE

19

Volumen = ----------------------------------- Margen de contribución

RELACIÓN COSTO-VOLUMEN-UTILIDAD Punto de equilibrio Margen de contribución = costos fijos Si la utilidad es = a cero: Costo fijo Volumen = Margen de contribución (tarifa – costo variable)

")

20

Tarifa = -------------------------- + costo variable volumen

RELACIÓN COSTO-VOLUMEN-UTILIDAD costo fijo + utilidad Tarifa = costo variable volumen costos fijos + utilidad Volumen = tarifa – costo variable (margen de contribución)

")

21

Costo variable = tarifa - ---------------------------------

RELACIÓN COSTO-VOLUMEN-UTILIDAD costo fijo + utilidad Costo variable = tarifa ocupación (volumen) Costo fijo = volumen*(tarifa – costo variable) - utilidad Utilidad = (Tarifa x volumen) – [(costo variable x volumen) + costo fijo]

Costo fijo = volumen*(tarifa – costo variable) - utilidad. Utilidad = (Tarifa x volumen) – [(costo variable x volumen) + costo fijo]")

22

Registro nacional de Turismo (Pago parafiscal) Exenciones de renta

ASPECTOS TRIBUTARIOS BÁSICOS IVA Retención en la fuente Registro nacional de Turismo (Pago parafiscal) Exenciones de renta

Exenciones de renta.")

23

Margen bruto – Gross profit ó Income Consumo promedio pax

ANÁLISIS OPERACIONAL Margen bruto – Gross profit ó Income Consumo promedio pax GOP – Utilidad bruta operación Utilidad antes de impuestos Porcentaje de comisiones sobre facturación Porcentaje de comisiones sobre margen bruto Utilidad y su relación respecto la venta total Gastos de operación respecto al margen bruto Combinación de venta Otros ingresos

24

Rotación de cartera – periodo de recuperación

ANÁLISIS FINANCIERO Razón corriente Capital de trabajo Solvencia inmediata Rotación de cartera – periodo de recuperación Rotación de capital de trabajo Rotación activo fijo Nivel de endeudamiento Cobertura de intereses Análisis vertical Análisis horizontal

Presentaciones similares