Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PEDAGOGÍA Y DIDÁCTICA EN CONTABILIDAD

Universidad EAFIT Julio de 2012

2

Walter Sánchez C. Contador Público UFPS

Pedagogo Conceptual. Especialista en Desarrollo Intelectual y Educación, Fundación Alberto Merani. Magister en Educación Universidad de Manizales. Miembro de la Red Internacional de Pedagogía Conceptual y de la Academia Colombiana de Pedagogía Conceptual. Profesor de la Universidad Central. ó hotmail.com

3

Producción Intelectual

4

TODO EL MUNDO HABLA DE PAZ,

PERO NADIE SE COMPROMETE. Pacifico Cabrera

5

Didáctica conceptual ¿Qué enseñar (a nivel superior) en Contabilidad?

Taller 1. ¿Soy un buen profesor? Didáctica afectiva ¿Es usted un buen profesor de Contabilidad? ¿Lo soy Yo? ¿Suele pensar el para qué y el qué enseña? Didáctica cognitiva Propósitos y enseñanzas esenciales Ciclos: Inicial, Básico, Profesional, posgradual Didáctica expresiva ¿Es usted un buen profesor de Contabilidad?

6

Didáctica conceptual Didáctica afectiva excelente profesor

¿Es usted un buen profesor de Contabilidad? ¿Qué le transfiere a sus estudiantes? excelente profesor

7

Importancia de los I. de C.

Evolución del Aprendizaje De las Nociones a las Categorías Los llaneros sin nociones ni conceptos o con falsas o erróneas ídem. Las nociones aprendidas y practicadas no enamoran.

8

ANTECEDENTES Y NUEVOS ESCENARIOS

Crisis en la educación contable. Crecimiento de la Oferta Académica Sobreoferta profesional vrs demanda Producción intelectual, Actitudes reactivas vrs Educación universitaria.

9

NUEVOS ESCENARIOS DE LA CRISIS

Capitalismo. Neoliberalismo. Trabajo Globalización. Estándares Internacionales de Educación.

10

Diagnóstico Siglo XXI Desde la lupa del extranjero

Estándares de Educación Profesional Consejo Técnico de la Contaduría Pública Informe ROSC, Banco Mundial Enfoque legalista y financiero Profusa formación técnica Limitada fundamentación epistemológica Enfoque práctico

11

ASPIRACIONES Y RETOS Normativos

Estándares de Calidad Dec de 2003 Res de 2003 Garantizar niveles básicos de calidad. Competencias Cognitivas, Socioafectivas y Comunicativas Habilidad para localizar, extraer y analizar datos. Procesos de pensamiento. Comportamiento ético. Estándares Interna/les de Educación. Modelos de base conceptual Competencias del aprendizaje Habilidad para identificar problemas. Habilidad para buscar oportunidades. Habilidad para recrear conocimiento. Actitud.

12

Curriculum por Competencias

Oportunidad y Amenaza Manzana bíblica Enseñanzas comunicativas Derecho contable Ni técnicos ni teoricos Mundos Popperianos Competencia. Diseño Curricular. Visión Educativa.

13

CONTABILIDAD Teneduría Vrs. Teoría

Tres competencias ¿Qué porcentaje de tiempo (o de créditos) se dedicará a teneduría? ¿Qué porcentaje a la teoría? ¿Cuál teoría? ¿Que porcentaje a las actitudes? ¿Cuáles actitudes? ¿en cuál semestre enseñar la teoría? ¿En todos? ¿¡QUÉ ENSEÑAR!? Biología vrs. Medicina “Homogeneidad” en programas Enfoque instrumental Necesario e insuf. Informe ROSC. Teneduría x% Teoría x% Total %

se dedicará a teneduría ¿Qué porcentaje a la teoría ¿Cuál teoría ¿Que porcentaje a las actitudes ¿Cuáles actitudes ¿en cuál semestre enseñar la teoría ¿En todos ¿¡QUÉ ENSEÑAR! Biología vrs. Medicina. Homogeneidad en programas. Enfoque instrumental Necesario e insuf. Informe ROSC. Teneduría x% Teoría x% Total 100%")

14

CONTABILIDAD Créditos educativos vrs Intensidad horaria

Conversión aritmética Implicaciones financieras Trabajo estudiantil vrs trabajo profesoral Estudiante: práctica; Profesor: teoría ¿Qué tipo de teoría enseñar? ¿Definiciones? ¿Informaciones? ¿Normas? ¿IFRS? ¿Los decretos reglamentarios de contabilidad? ¿Los principios de contabilidad? ¿elementos de contabilidad creativa? Contenidos: Cognitivos, Actitudinales, Expresivos.

15

Bibliografía Contable, Trabajadores del Conocimiento y Pedagogía

Textos comerciales: contabilidad o teneduría. Universidad, institutos técnicos, colegios comerciales, sena. Teoría contable. Pedagogía

16

CONTABILIDAD ¿Formación técnica o profesional?

Subestimación del curso. Rutinarización de la enseñanza. Informe ROSC. Saber o hacer. Saber y saber hacer. El límite de técnica y profesional. La contabilidad como abstracción. Debilidades conceptuales. Aplicativos vrs teneduría manual.

17

Didáctica Cognitiva Propósitos y enseñanzas esenciales

Ciclos: Inicial, Básico, Profesional, posgradual

18

Modelos Pedagógicos y Contabilidad

19

¿Qué enseñar en la materia C? (a nivel superior)

Enfoque de competencias. Cognitivas Socioafectivas Comunicativas Modelo Pedagógico. Didácticas contemporáneas Qué y Para Qué enseñar.!? Competencias mentales Analistas simbólicos Pedagogía Conceptual Teoría del hexágono Componente Pedagógico: QUÉ Componente Didáctico: CÓMO.

20

Competencias en Contabilidad Cognitivas

Saberes o conocimientos. Conocimientos, no informaciones. Libertad. Instrumentos de Conocimiento. Operaciones Intelectuales. Abstracciones o concretos Aprehender. S a b e r

21

Competencias en Contabilidad Socioafectivas

Cero formación. Debilidades sociales y del sistema educativo Inteligencia emocional. Amor al mundo y al conocimiento. Amor a la disciplina y la profesión. Quiebras empresariales, confianza. Contabilidad creativa. Q u e r

22

Competencias en Contabilidad Comunicativas

r H c Saberes prácticos. Instrumental, teneduría. Aplicativos electrónicos. Llevanza de libros manual. Debilidades técnicas.

23

Didáctica expresiva ¿Es usted un buen profesor de contabilidad?

¿Lo soy yo?

24

Didáctica Afectiva Didáctica Cognitiva Didáctica Expresiva

Didáctica Conceptual Socrática ¿Qué enseñar en contabilidad hoy? Taller 2. Un currículo innovador para contabilidad Didáctica Afectiva ¿Ante los nuevos escenarios normativos que plantean los IFRS, qué se va enseñar? ¿cuáles son los propósitos de las enseñanzas a proveer? Didáctica Cognitiva Contabilidad: Un currículo innovador Propósitos y enseñanzas esenciales Didáctica Expresiva ¿para qué y Qué enseñar en contabilidad para el siglo XXI?

25

Diseño Curricular Propósitos

26

Diseño Curricular Enseñanzas

27

Diseño Curricular Evaluación

Cognitiva La forma en que debe ser abierta, administrada y cerrada, el cómo, cuando, el tipo, las características, la clasificación, la ponderación, la unidad de medición con respecto a los datos objeto de proceso, y las características que imprime al saldo derivado del procesamiento, son los aspectos que estructuran la Cuenta. Todos esos elementos se amalgaman de una manera sinérgica y describen un proceder, un hacer y un marco de acción, que a manera de norma, delimita y caracteriza a cada Cuenta. La proposición que mejor describe el anterior párrafo es: A. Toda cuenta debe ser abierta y cerrada en un ciclo contable atendiendo a su naturaleza y de acuerdo a las normas. B. La Cuenta incorpora en su estructura metodológica una dinámica de tratamiento de la información que representa. C. El cómo, cuándo, el tipo, las características, la clasificación, la ponderación y la unidad de medición forman la cuenta. D. La cuenta describe un proceder, un hacer y un marco de acción para identificar la unidad de medición. E. Lo esencial para la cuenta es que amalgame de manera sinérgica todo el instrumental de registros contables.

28

Diseño Curricular Evaluación

Socioafectiva La Corporación Autónoma Regional, entidad pública ambiental, expide a un ciudadano una resolución de autorización para realizar el aprovechamiento forestal de un guadual y estima el valor total del aprovechamiento en equis unidades monetarias. La resolución de autorización tiene una vigencia de tres años. Por razones de procedimientos, copia de la resolución de autorización es enviada al departamento de contabilidad en el cual identifican y tipifican una transacción procediendo a registrar en el Activo una Cuenta por Cobrar a cargo del ciudadano. El ciudadano nunca llegó a hacer uso de tal resolución de autorización. De acuerdo a lo anteriormente expuesto usted considera que el Contador : A. Obró correctamente porque los guaduales son parte del ambiente y estan en la contabilidad. B. Obró erróneamente por incomprensión de la dinámica de la cuenta, según el Plan General de C.P. C. Obró correctamente porquelos ciudadanos deben pagar derechos por uso de los recursos naturales. D. Obró correctamente porque aplicó la dinámica de la cuenta, según el Plan General de C.P.

29

Diseño Curricular Evaluación

Comunicativa En una empresa durante la realización de una conciliación bancaria, al cierre del año, se encuentra una consignación sin que se pueda identificar el consignante ni el origen de tal incremento en el saldo reflejado por el extracto. A fin de poder proceder a cerrar la vigencia fiscal, la acción a adelantar mas indicada es: A. Retirar el dinero de la cuenta bancaria y depositarlo en una cuenta del gobierno. B. Registrar tal cuantía como un Ingreso por concepto de aprovechamientos varios. C. Generar una factura de venta y registrar el ingreso, calculando los impuestos. D. Registrar una cuenta por pagar o llevarla como un depósito de terceros.

30

La Didáctica Conceptual Socrática ¿Qué enseñar en Contabilidad hoy

La Didáctica Conceptual Socrática ¿Qué enseñar en Contabilidad hoy? Taller 3. Cómo enseñar. La didáctica conceptual socrática Didáctica Afectiva ´¿Cómo enseñar un concepto? ¿Es igual una definición que un concepto? Didáctica Cognitiva Supraordinada Isoordinadas Infraordinadas Exclusoras Didáctica expresiva

31

DIDÁCTICA CONCEPTUAL SOCRÁTICA

Etapa Protéptica1 Etapa Irónica2 Etapa Mayéutica3

32

Contabilidad por Partida Doble

Enseñanzas Afectivas Fase Afectiva Irónica Ejemplificar Profesor: A propósito de contar, quisiera que me contara. ¿Conoce a alguien que no lleve cuentas de sus cosas? Estudiante: ¿Que no lleve cuentas? ¿Cómo así’ Profesor: Si, así. Que no lleve contabilidad de sus cosas, actividades, bienes, dinero o deudas que es lo que más abunda actualmente.

33

Contabilidad por partida doble

Seudopensamientos – refutar Profesor: ¿Por qué algunos profesionales distintos a los contadores públicos llevan sus cuentas y saben calcular sus ganancias o perdidas durante un periodo de tiempo? ¿Por qué si no saben de la partida doble, como usted la llama, también llevan sus cuentas claras y precisas? ……. Profesor: ¿Entonces, qué es la partida doble?

34

Contabilidad por partida doble

FASE AFECTIVA PROTEPTICA Profesor: Muy bien. Solo un poco de paciencia. Ha dado un primer gran paso en su proceso de aprehendizaje. Ha reconocido que sabe y que no sabe. El primer paso para aprehender es tener preguntas. Preguntas Conceptuales ¿ Existen diferentes formas o tipos de contabilidad? ¿ Cuáles son? Sí antes de la contabilidad por partida doble también se llevaba contabilidad, entonces, ¿Cómo se llamaba esa otra contabilidad? ¿Qué caracteriza a la contabilidad por partida doble y en que difiere de la “otra” contabilidad que existió antes de ella?

35

Contabilidad por partida doble

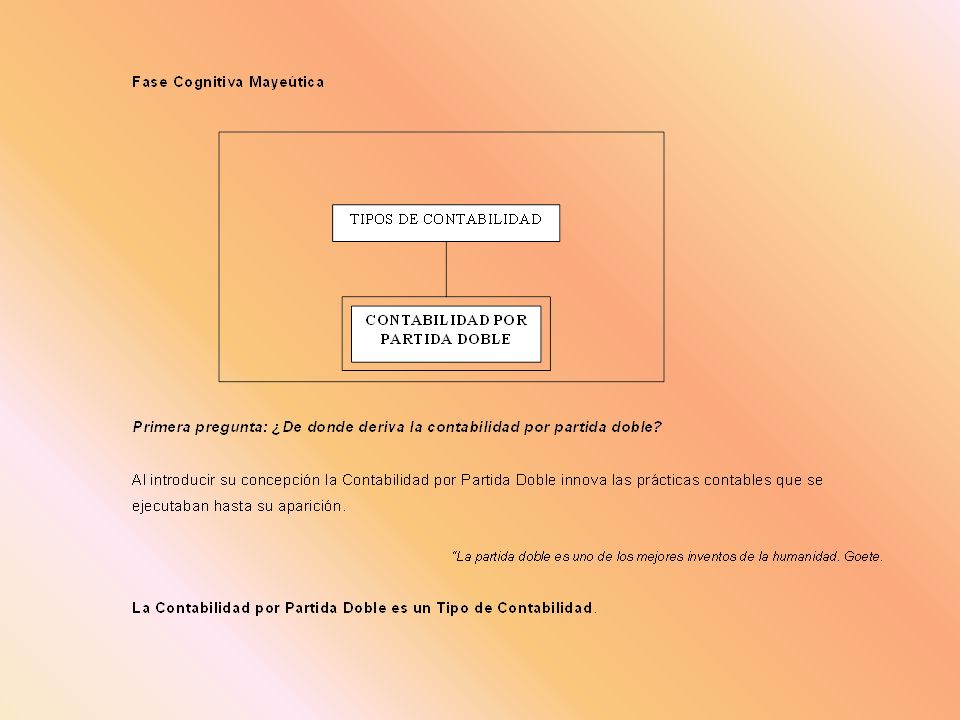

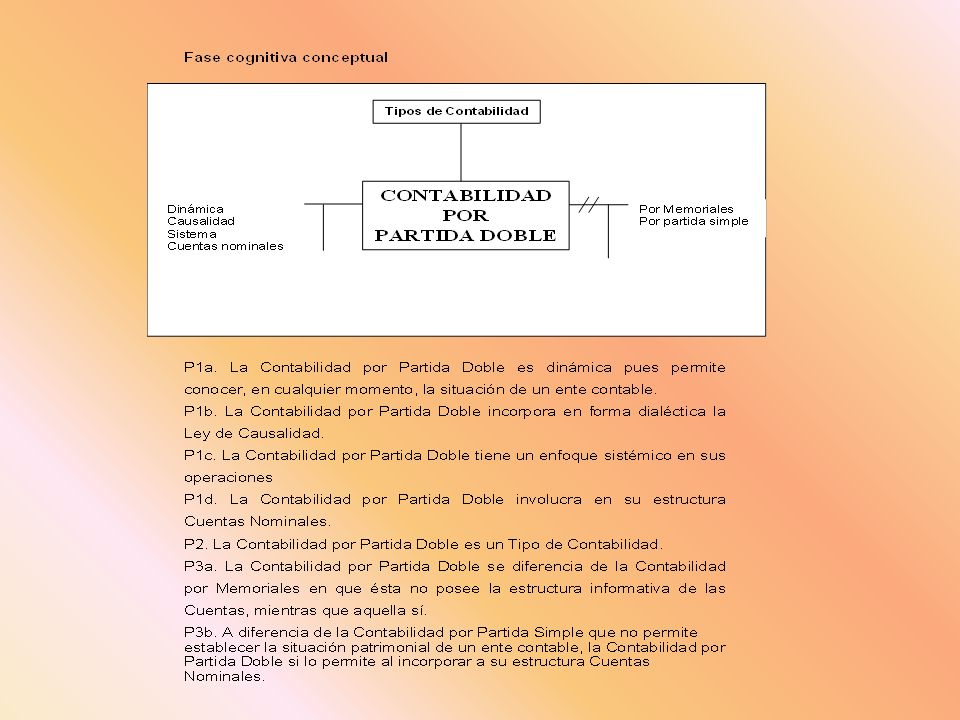

Enseñanzas Cognitivas Ahora estudiaremos los pensamientos que responden las cuatro preguntas primordiales: En el curso histórico, ¿De dónde deriva la contabilidad por partida doble? ¿Qué caracteriza a la contabilidad por partida doble? ¿En que difiere la contabilidad por partida doble de otras practicas contables? ¿Existe alguna clasificación de la contabilidad por partida doble?

37

Contabilidad por partida doble

38

Contabilidad por partida doble

40

Bibliografía Consejo Técnico de la Contaduría Pública. Revista Internacional Legis de Contabilidad y Auditoría. No 19. Edición Julio - Septiembre de Legis Editores. Cortina, Adela. Ética sin moral. Editorial Tecnos S.A. Tercera Edición, pags. Cortina, Adela. Ética en la empresa. De Zubiria Samper, Miguel y Otros. Enfoques Pedagógicos y Didácticas Contemporáneas. FIPC Alberto Merani. Primera edición, pags. De Zubiria Samper, Miguel. Formación de Valores y Actitudes. FIPC Alberto Merani. Quinta Reimpresión, paginas. De Zubiria Samper, Miguel. Psicología del Talento y la Creatividad. FIPC Alberto Merani. Primera edición, pags. De Zubiría Samper Miguel. La Afectividad Humana. FIPC Primera edición, pags. Franco Ruiz, Rafael. Reflexiones Contables. Investigar editores. Segunda edición. Franco Ruiz, Rafael. Réquiem por la Confianza. Investigar editores. 233 paginas. Fukuyama, Francis. La gran ruptura. Editorial Atlantida. Primera edición, pags. Fukuyama, Francis. Confianza. Editorial Atlántida. Primera edición. Fundación Internacional de Pedagogía Conceptual. Memorias 9° Congreso. Septiembre de 2006. García Morente, Manuel. Lecciones Preliminares de Filosofía. Ediciones nacionales. 415 pags. Grajales-Sánchez. Contabilidad Conceptual e Instrumental. Investigar editores. Cuarta edición, 2010. Sánchez C. Walter. Control Interno Conceptual y Práctico. Investigar editores. Segunda edición, 2006. Sánchez C. Walter. Valores Contables. Investigar editores. Primera edición, 2011.

41

Mentefacto Conceptual

42

LOS CONOCIMIENTOS ESPECÍFICOS NO REQUIEREN ARGUMENTARSE, SINO SIMPLEMENTE APRENDERSE E INCORPORARSE; EN CAMBIO LAS PROPOSICIONES Y LOS CONCEPTOS SÍ REQUIEREN ARGUMENTOS, YA QUE LAS PROPOSICIONES SON IDEAS QUE NECESARIAMENTE INVOLUCRAN LA CONTRADICCIÓN Y EL CONFLICTO. Julian De Zubiría Samper

Presentaciones similares