Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LA REFORMA PORTUARIA ESPAÑOLA

Conferencia Hemisférica sobre Cabotaje Campeche, México, septiembre 2011 LA REFORMA PORTUARIA ESPAÑOLA Dr. FERNANDO GONZÁLEZ LAXE Presidente de Puertos del Estado. España

2

TENDENCIAS A LAS QUE SE ENFRENTAN LAS AUTORIDADES PORTUARIAS

GLOBALIZACIÓN Movilidad y desplazamiento global de los tráficos Mayor niveles de intercambios comerciales Desarrollo desigual de las demandas CONTENEDORIZACIÓN Mejora de las tecnologías y nuevos requisitos técnicos Competitividad portuaria Selección portuaria TERCIARIZACIÓN Polarización geográfica derivada de actividades de nivel superior y basadas en el conocimiento Relevancia e Importación de bienes manufacturados 2

3

Evolución del PIB mundial, el comercio de mercancías y el transporte marítimo

4

COMERCIO MUNDIAL DE CONTENEDORES 2009 (M. TEUs) Y RITMOS DE CRECIMIENTO

Y RITMOS DE CRECIMIENTO")

5

DINÁMICA MUNDIAL DE RUTAS DE PORTACONTENEDORES Y EVOLUCIÓN EN LOS DOS ÚLTIMOS AÑOS Fte) Freire, González-Laxe, Pais,2011

Freire, González-Laxe, Pais,2011")

6

EVOLUCIÓN HISTÓRICA DEL PROCESO DE CONTENEDORIZACIÓN Fte) C.DUCRUET

C.DUCRUET")

7

PERSPECTIVAS DE LA ACTUAL DINÁMICA

Los puertos no son entidades aisladas; son parte de un entorno regional; y este entorno afecta a los puertos y a sus estrategias La especialización industrial puede constituir tanto una fortaleza como una debilidad para la actuación portuaria. Pero, una especialización de los servicios y la concentración económica fomenta los tráficos Los entornos regionales influyen, parcialmente, en la competitividad de los puertos dentro de un entorno global 7 7

8

PUERTOS DE CONTENEDORES, atendiendo al tráfico

9

Principales hubs de transbordo Fte) JP Rodrigue & T.Notteboom

JP Rodrigue & T.Notteboom")

10

Principales mercados de transbordo Fte) JP Rodrigue & T.Notteboom

JP Rodrigue & T.Notteboom")

11

TERMINALES DE OPERADORES PORTUARIOS GLOBALES

11

12

PANORAMA DE LA ECONOMÍA MUNDIAL (Crecimiento del PIB)

PANORAMA DEL COMERCIO MUNDIAL DE CONTENEDORES

13

ESPECIALIZACIÓN DEL TRANSPORTE MARÍTIMO

A nivel de mercancías Mayor variedad de productos transportados Desarrollo de las cargas contenedorizadas Clara asimetría de los mercados internacionales A nivel de rutas Mayor especialización de las rutas Concentración en direcciones Especialización de flotas por mercados A nivel de barcos Mayor tamaño de los navíos Mayor capacidad de carga Desajustes entre propiedad efectiva, directa y registros abiertos A nivel de puertos Reducción del número de escalas Capacidad de movimientos de cargas Selección y jerarquía portuaria A nivel de redes logísticas Predominio de cadenas integradas de suministro Reclamo de demanda de servicios logísticos de valor añadido e integración de los diferentes modos de transporte Vinculación con el hinterland económico

14

Análisis del Entorno Internacional

Los puertos afrontan un entorno cada vez más competitivo, derivado de los requerimientos más exigentes de los usuarios. Los puertos forman parte de cadenas de suministro globales; esto es, dejan de ser un simple punto de transferencia aislado. Los puertos conforman centros regionales de distribución, en donde articulan y fijan los flujos de cargas transportadas y en donde concentran e interactúan de manera coordinada con numerosos agentes.

15

El nuevo rol de los importadores/exportadores

Mayor uso de la logística como valor estratégico. La logística aumenta los niveles de servicios esperados. Un objetivo clave es la minimización de los costes. La participación del cliente en el transporte es cada vez mayor Se concede mayor relevancia tanto a la seguridad como el respeto del medio ambiente La disponibilidad de servicios de transporte rápidos y eficientes a precios competitivos se convierte en prioridad.

16

El nuevo rol de los navieros

Consolidación de nuevos grupos, vía fusiones y adquisiciones Entrada en servicios de buques más grandes, que ofrecen economías de escala en trayectos oceánicos Mayor capacidad para adoptar decisiones en lo tocante a las rutas, ajustando las condiciones de mercado a la mayor eficiencia Se asiste a dinámicas de selección y jerarquía portuaria

17

Búsqueda de los factores clave de la competitividad

Creación y disponibilidad de infraestructura y equipamientos Niveles de competitividad en los servicios portuarios Conectividad del hinterland e intermodalidad Cabotaje y Short Sea Shipping Plataformas logísticas Desarrollo tecnológico Seguridad y medio ambiente Integración puerto-ciudad

18

Factores de infraestructura portuaria

Sistemas de seguridad marítima y portuaria Accesibilidad y Calado del puerto. Longitud de los muelles Alcance, número y rendimiento de las grúas Superficie de patio Numero de puertas de acceso terrestre Conectividad ferroviaria Operadores Proximidad de plataformas logísticas

19

Principales Cambios Alianzas de las Compañías Marítimas, con base en la racionalidad económica, para lograr sinergias y economías de escala. Proceso de Cooperación empresarial y mayores dinámicas hacia las Fusiones & Adquisiciones, al objeto de lograr mayor rentabilidad y posicionamiento en el mercado. Potenciación de la Logística Terrestre, favoreciendo la intermodalidad y la inserción en cadenas de suministro globales.

20

CAMBIOS EN LAS ESTRATEGIAS EMPRESARIALES (I)

1. ALIANZAS EN LAS COMPAÑÍAS MARÍTIMAS La economía marítima se basa en las economías de escala Aumento del tamaño de los buques: son más competitivos Logro de menor coste TEU/milla, menor consumo de combustible y transporte de más carga Se busca reducir inestabilidad e incertidumbre de las compañías marítimas: Comportamientos de los fletes Existencia de sobre-capacidad de la flota Márgenes pequeños y escaso rendimiento de inversión Competencia por cuotas de mercado Problemática derivada de amplia variabilidad de costes-base

21

COSTES DE LOS BUQUES PORTACONTENEDORES DE LARGA DISTANCIA

4.000 TEUs 6.800 TEUs 8.100 TEUs TEUs Costes totales en el mar - $/día 79.625 Costes totales en el mar - $/puerto 37.905 67.865 79.801 86.056 Costes diarios en el mar - $/TEU 19,91 18,39 17,69 13,48 Costes diarios en el puerto - $/TEU 9,48 9,98 9,85 6,88 Excluidos: costes de agencia, marketing y compañía marítima Fuente: Ocean Shipping Consultants, Ltd 21

22

ÍNDICE DE FLETES DE CONTENEDORES

23

Evolución de los fletes en la última década

24

CAMBIOS EN LAS ESTRATEGIAS EMPRESARIALES (II)

2. PROCESOS DE COOPERACIÓN Y DE FUSIONES Y ADQUISICIONES La cooperación entre empresas es amplia: los 20 primeros transportistas controlaban el 26% de la capacidad en 1980; en 1992 el 41%, en 2003 el 58%; en 2008, el 64%. Los procesos de Fusiones & Adquisiciones son numerosos y dinámicos Se configuran grandes alianzas para asegurar economías de escala, cuotas de mercado y generar amplias redes de distribución La nueva configuración proporciona más servicios y permite compartir terminales portuarias 3. DESARROLLO DE LA LOGÍSTICA TERRESTRE Se busca ahorrar en el coste y en el tramo terrestre Se desarrolla el concepto “puerta-puerta”, que sustituya al tradicional “puerto-puerto” Se fomenta el negocio logístico Se favorece la adquisición de transportes ferroviarios para constituir redes de transporte intermodal

25

EVOLUCIÓN DE LAS CUOTAS DEL MERCADO GLOBAL EN EL TRANSPORTE MARÍTIMO 2000-2007

26

Número de buques operativos y carteras de pedidos por Compañías

27

Las “rupturas” en el mundo portuario

Los puertos “dejan de ser lugares para convertirse en espacios”. Es decir, deben afrontar la competencia global, subrayar criterios de eficiencia, mayor control en la sostenibilidad ambiental y vinculados al hinterland Los puertos “dejan de preocuparse por la forma y apuestan por el proceso”. Es decir, dependen de las relaciones con los usuarios, buscan criterios de entendimiento con los agentes y con las cadenas logísticas, aceptan la selectividad y se integran en redes. Los puertos “son empresas”. Es decir, han de ser rentables y deben generar valor añadido agregado a sus servicios.

28

FUNCIONES BÁSICAS DEL PUERTO

Limita la actividad portuaria a la carga, descarga, almacenamiento y algunos servicios de ayuda a la navegación Políticas pasivas No se preocupa del buque o carga fuera de los muelles Aislada de la actividad de transporte y comercio Escasa cooperación con el entorno De carga general 1ª GENERACIÓN FUNCIÓN INTERMODAL Aprovecha las economías de escala Su gestión es amplia: centro de servicios, de transporte, industrial y comercial Actúa proporcionando servicios adicionales Mantiene relaciones con el entorno Actividad integrada 2ª GENERACIÓN PROCESO INDUSTRIAL Mayor especialización debido a la contenedorización, intermodalidad y necesidad de comercio internacional El puerto es un “nodo dinámico” Participación activa. Genera valor añadido Centro integrado de transporte y plataforma logística Actividad y servicios especializados, variables e integrados 3ª GENERACIÓN FUNCIÓN LOGISTICA

29

LOS PUERTOS PASAN DE CENTROS DE TRANSPORTE A PLATAFORMAS LOGÍSTICAS

Desarrollan funciones y actividades de carácter comercial y servicios Compiten en mercados altamente competitivos Se especializan en dicha competencia y rivalidad internacional Modifican su organización y estructura para adecuarse constantemente Son catalizadores de nuevos servicios y gamas de actividades conexionadas con el hinterland y zonas próximas Se convierten en “puntos nodales” de la cadena de transporte Se integran en nuevos sistemas de producción, comercio, logística y transporte internacional Son la “interface” más importante entre modos de transporte

30

Los interrogantes españoles

Qué hacer en España? Cómo enfocar el desarrollo portuario? Que bases hemos de tomar como hipótesis de partida? Es posible afrontar todos los desafíos? Podemos superar la competencia y la crisis?

31

RASGOS DEL SISTEMA PORTUARIO ESPAÑOL DE INTERÉS GENERAL

♦ Posición geográfica muy próxima de las grandes rutas del transporte marítimo Somos una plataforma logística para el comercio por vía marítima ♦ Papel relevante en el comercio exterior español. Los tráficos de los puertos canalizan el 85% de las importaciones y el 60% de las exportaciones españolas Los puertos son la puerta a la economía local ♦ Elevado número de puertos de distinto tamaño, distribuidos a lo largo del litoral Los puertos españoles acercan el mar al territorio 31 31

32

♦ Servir al tejido empresarial del entorno económico

EL PAPEL DE LOS PUERTOS ♦ Conectar de modo eficiente, seguro y sostenible, los modos de transporte marítimo y de transporte terrestre, en especial tanto la carretera como particularmente el ferrocarril Contribuir a la intermodalidad ♦ Potenciar el empleo del transporte marítimo para reequilibrar la red de transporte a escala europea Contribuir a la movilidad sostenible y fortalecer la cohesión territorial ♦ Servir al tejido empresarial del entorno económico Los puertos españoles son la palanca de los hinterland 32 32

33

TRAFICO DE MERCANCÍAS EN EL SISTEMA PORTUARIO ESPAÑOL 2010

(10,7 Mt) (4,9 Mt) (11,9 Mt) (4,5 Mt) (3,8 Mt) (15,6 Mt) (33,7 Mt) (0,7 Mt) (42,9 Mt) (1,9 Mt) (32,6 Mt) (4 Mt) (63,7 Mt) (12,4 Mt) Mas de 35 Mt Entre 15 Mt y 35 Mt (11,6 Mt) Entre 5 Mt y 15 Mt Menos de 5 Mt (22,1 Mt) (4,4 Mt) (2,2 Mt) (3,8 Mt) (1,9 Mt) (19,2 Mt) (3,8 Mt) (20,4 Mt) (2,3 Mt) (14,8 Mt) (66,9 Mt) (0,8 Mt) (2 Mt) Graneles Sólidos Graneles Líquidos Mercancía General 33 33

(4,9 Mt) (11,9 Mt) (4,5 Mt) (3,8 Mt) (15,6 Mt) (33,7 Mt) (0,7 Mt) (42,9 Mt) (1,9 Mt) (32,6 Mt) (4 Mt) (63,7 Mt) (12,4 Mt) Mas de 35 Mt. Entre 15 Mt y 35 Mt. (11,6 Mt) Entre 5 Mt y 15 Mt. Menos de 5 Mt. (22,1 Mt) (4,4 Mt) (2,2 Mt) (3,8 Mt) (1,9 Mt) (19,2 Mt) (3,8 Mt) (20,4 Mt) (2,3 Mt) (14,8 Mt) (66,9 Mt) (0,8 Mt) (2 Mt) Graneles Sólidos. Graneles Líquidos. Mercancía General")

34

TRAFICO DE MERCANCÍAS EN EL SISTEMA PORTUARIO ESPAÑOL 2010

(10,7 Mt) (4,9 Mt) (11,9 Mt) (11,9 Mt) Mas de 35 Mt Entre 15 Mt y 35 Mt Entre 5 Mt y 15 Mt Menos de 5 Mt EMBARQUE DESEMBARQUE TRÁNSITO 34 34

(4,9 Mt) (11,9 Mt) (11,9 Mt) Mas de 35 Mt. Entre 15 Mt y 35 Mt. Entre 5 Mt y 15 Mt. Menos de 5 Mt. EMBARQUE. DESEMBARQUE. TRÁNSITO")

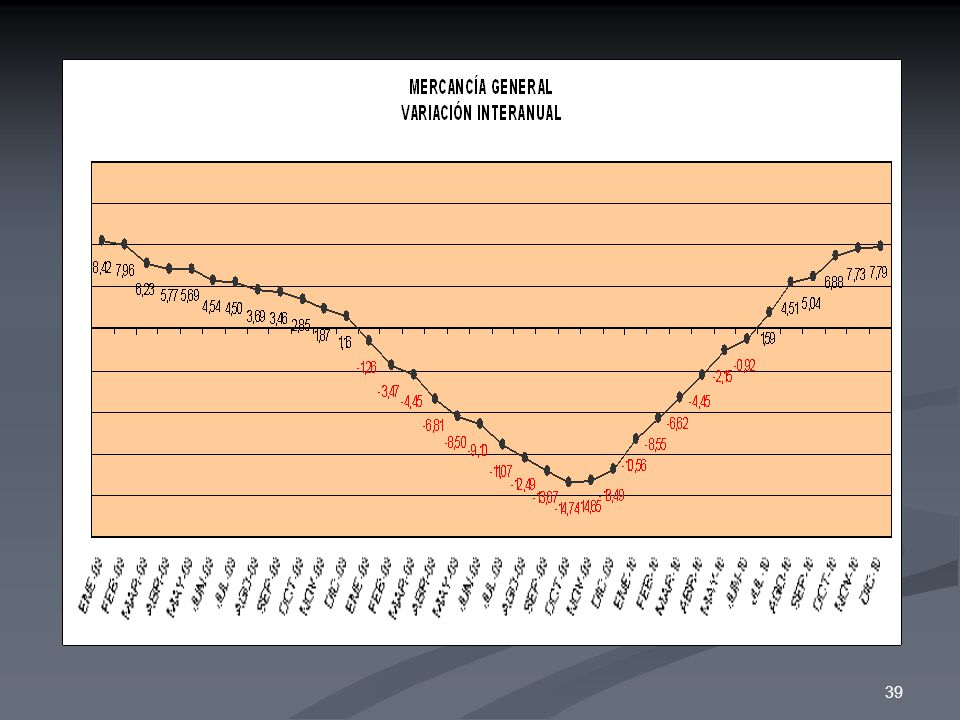

35

Resultados del año 2010 Graneles líquidos: + 3,83%

Graneles sólidos: ,49% Mercancía general: ,78% Tráfico contenedores (Tns): ,73% Contenedores en tránsito (TEUs): % Contenedores inport/export (TEUs): ,24% Buques y Arqueo: ,90% y +7,82% Cruceros y Pasajeros Cruceros: + 7,40% y + 17,63%

: + 7,73% Contenedores en tránsito (TEUs): % Contenedores inport/export (TEUs): + 15,24% Buques y Arqueo: +7,90% y +7,82% Cruceros y Pasajeros Cruceros: + 7,40% y + 17,63%")

42

Calidad infraestructura portuaria (fte, Global Competitiveness Repport ,Davos)

2007 2008 2009 2010 Ganancias Puestos Infraestructuras 27 28 22 +5 Carreteras 30 20 11 +19 Ferrocarril 19 18 13 9 +10 Puertos 33 +20 Aeropuertos 34 37 21 +13 Total España 29 42 36

43

Índice de Conectividad Portuaria (fte, UNCTAD)

Año índice 2004 54,44 2005 58,16 2006 62,29 2007 71,26 2008 67,67 2009 70,22 2010 74,33

44

Evolución principales parámetros

Conceptos 2006 2007 2008 2009 2010 Superficie agua (millones m2) (dársenas, accesos, fondeaderos) 1702,8 1777,7 2015,8 2026,7 Superficie tierra (millones m2) 78,2 82,3 82,0 82,4 Superficie almacenes 25,4 28,5 32,1 33,5 Superficie viales y otros 52,8 53,8 49,9 48,8 48,9 Longitud muelles 298,7 321,4 341,8 342,6 Número de buques 119,9 130,2 121,7 113,7 122,7 Arqueo buques (millones GT) 1443,54 1604,38 1640,84 1619,34 1745,91 Tamaño medio buques 12.049 12.322 13.482 14.242 14.229

(dársenas, accesos, fondeaderos) 1702, , , ,7. Superficie tierra (millones m2) 78,2. 82,3. 82,0. 82,4. Superficie almacenes. 25,4. 28,5. 32,1. 33,5. Superficie viales y otros. 52,8. 53,8. 49,9. 48,8. 48,9. Longitud muelles. 298,7. 321,4. 341,8. 342,6. Número de buques. 119,9. 130,2. 121,7. 113,7. 122,7. Arqueo buques (millones GT) 1443, , , , ,91. Tamaño medio buques")

45

INVERSIÓN /TRÁFICO/INGRESOS DE EXPLOTACIÓN

45 45

46

INVERSIÓN PÚBLICA. MAGNITUDES RELEVANTES

46 46

47

MARCO JURÍDICO PORTUARIO

Ley 27/1992, de 24 de noviembre, de Puertos del Estado y de la Marina Mercante, modificada por la Ley 62/1997, de 26 de diciembre. Ley 48/2003, de 26 de noviembre, de régimen económico y de prestación de servicios de los puertos de interés general. Ley 33/2010 de modificación de la Ley 48/2003 Texto Refundido Ley de Puertos, aprobado por el Consejo de Ministros, setiembre 2011 47 3 47 47

48

COMPETENCIAS DEL ORGANISMO PÚBLICO PUERTOS DEL ESTADO

* Ejecución de la política portuaria del Gobierno y coordinación y control de la eficiencia del sistema portuario de titularidad estatal. * Coordinación general con: órganos de la Administración General del Estado que establecen controles en los espacios portuarios los modos de transporte en el ámbito de competencia estatal (desde el punto de vista de la actividad portuaria). 48 48

")

49

PRINCIPIOS Y OBJETIVOS

Autonomía económico-financiera Autofinanciación Optimización de la gestión económica Solidaridad Competencia Libertad tarifaria Mejora de la competitividad Fomento de la participación privada 49 49

50

ORGANOS DE GOBIERNO DE PUERTOS DEL ESTADO

Órganos de gobierno y administración: Presidente Consejo Rector PRESIDENTE Nombrado por el Gobierno a propuesta del Ministerio de Fomento. CONSEJO RECTOR Presidente Puertos del Estado (que lo es del Consejo) y miembros designados por el Ministro de Fomento. 50

y miembros designados por el Ministro de Fomento. 50.")

51

RECURSOS ECONÓMICOS DE

PUERTOS DEL ESTADO Productos y rentas de su patrimonio. 4% de los ingresos devengados por AAPP en concepto de tasas. Ingresos generados por el ejercicio de sus actividades. Aportaciones del Fondo de Compensación Portuario. Ayudas y subvenciones. Créditos, préstamos etc. Donaciones, legados, etc. Régimen sancionador. Presupuestos Generales del Estado, en su caso. 51

52

ÓRGANOS DE GOBIERNO DE LAS AUTORIDADES PORTUARIAS

Órgano de gobierno: Presidente Consejo de Administración De gestión: Director De asistencia: Consejo de Navegación y Puerto. PRESIDENTE: Designado y nombrado por la Comunidad Autónoma o de las ciudades de Ceuta y Melilla entre personas de reconocida competencia profesional e idoneidad. 52

53

ORGANOS DE GOBIERNO DE LAS AUTORIDADES PORTUARIAS

CONSEJO DE ADMINISTRACIÓN Entre 12 y 15 miembros 4 miembros en representación de la Administración Central Capitán Marítimo (miembro nato) Abogado del Estado Representante de la Administración del Estado Representante de Puertos del Estado 4 miembros en representación de la Comunidad Autónoma Resto de miembros: 33% municipios afectados por la zona de servicio Cámaras de comercio, organizaciones empresariales y sindicales, sectores económicos relevantes para el puerto 53 53

Abogado del Estado. Representante de la Administración del Estado. Representante de Puertos del Estado. 4 miembros en representación de la Comunidad Autónoma. Resto de miembros: 33% municipios afectados por la zona de servicio. Cámaras de comercio, organizaciones empresariales y sindicales, sectores económicos relevantes para el puerto")

54

RECURSOS ECONÓMICOS DE LAS AAPP

Productos y rentas de su patrimonio. Tasas portuarias (96%) Ingresos con carácter de recursos de Derecho privado. Aportaciones del Fondo de Compensación Inter-portuario. Ayudas y subvenciones. Créditos, préstamos etc. Donaciones, legados, etc. Régimen sancionador. Presupuestos Generales del Estado, excepcionalmente. 54

Ingresos con carácter de recursos de Derecho privado. Aportaciones del Fondo de Compensación Inter-portuario. Ayudas y subvenciones. Créditos, préstamos etc. Donaciones, legados, etc. Régimen sancionador. Presupuestos Generales del Estado, excepcionalmente. 54.")

55

CLAVES DE LA NUEVA LEY DE PUERTOS

PRINCIPIOS OBJETIVOS Autoridades Portuarias con una avanzada autonomía de gestión Ampliar la capacidad de las Autoridades Portuarias para tomar decisiones en relación con el desarrollo de los puertos y su explotación Autosuficiencia económico-financiera Mantener un marco económico independiente de los Presupuestos Generales del Estado, salvo situaciones muy excepcionales Posibilidad de Servicios portuarios más liberalizados Reforzar el libre acceso a la prestación de los servicios portuarios, con un sistema de licencias que se otorgan a todas aquellas empresas que cumplan con las prescripciones establecidas por las Autoridades Portuarias Regulación más pragmática del dominio público, acorde con la realidad portuaria, y potenciar sus vínculos con la ciudad Contribuir a planificar los espacios portuarios y atraer a la inversión privada Se incentiva y alienta la competitividad de los puertos Fomentar un uso más eficiente de las infraestructuras y de las instalaciones frente a la rivalidad global Tasas portuarias más flexibles Permitir a cada Autoridad Portuaria ajustarse a sus propias singularidades y redefinir sus estrategias 55 55

56

VISIÓN POLÍTICA DE LA NUEVA LEY DE PUERTOS

PRINCIPIOS OBJETIVOS Marco jurídico estable La nueva reforma legal persigue la máxima seguridad jurídica con arreglo al marco legal europeo y nacional. Se ha conseguido un Pacto de Estado entre los dos partidos políticos más numerosos del parlamento Autosuficiencia económico-financiera Cada Autoridad Portuaria debe lograr una rentabilidad anual objetivo y equilibrar los ingresos que percibe – fundamentalmente por aplicación de las tasas portuarias – con los gastos de explotación y los derivados de la ejecución de inversiones Rentabilidad anual del sistema portuario fijada en un 2,5% Asumir un compromiso económico al que deben contribuir todas las Autoridad Portuarias, bajo la tutela de Puertos del Estado Refuerzo de la autonomía de los puertos Las Autoridades Portuarias se hacen cargo de la gestión de los puertos con mayor margen de maniobra, lo que implica mayor responsabilidad Contribución al sostenimiento de sectores estratégicos y de gran calado social Como el de la automoción, la pesca o las actividades náutico-deportivas, mediante la bonificación de tasas Refuerzo del papel del Presidente El Presidente de la Autoridad Portuaria se constituye en la figura clave del puerto Incorporación de la condición de ultra-perifericidad de las Islas Canarias, junto a las de especial aislamiento e insularidad Favorecer la cohesión, integración y reconocimiento especial. Posee un tratamiento especifico 56 56

57

EL DECÁLOGO DE LA NUEVA LEY DE PUERTOS - I

FINALIDAD PRINCIPIOS/MEDIDAS OBJETIVOS 1.- MAYOR LIBERTAD TARIFARIA Las Autoridades Portuarias podrán proponer valores propios de las tasas de buque, del pasaje y de la mercancía, acordes con su realidad económica Superar la rigidez de estar sometidos a una tasa única e igual para todos, pasar a un plano de mayor modernidad, en el cual podrán fijar sus propias tasas 2.- ESTRICTO CONTROL ECONÓMICO-FINANCIERO, BAJO CRITERIOS DE RACIONALIDAD Y EQUILIBRO El sistema portuario asume el compromiso de alcanzar una rentabilidad anual del 2,5% Cada Autoridad Portuaria se responsabiliza en el cumplimiento de su propia rentabilidad anual objetivo, para lo cual deberá demostrar antes que nada, que es capaz de preservar en todo momento su viabilidad económico-financiera. 57 57

58

EL DECÁLOGO DE LA NUEVA LEY DE PUERTOS - II

FINALIDAD PRINCIPIOS/MEDIDAS OBJETIVOS 3.- PUERTOS MÁS ATRACTIVOS PARA LA INICIATIVA PRIVADA Ofrecer más posibilidades para todas aquellas empresas interesadas en radicarse en la zona de servicio de los puertos, para poner en práctica actividades directamente vinculadas al transporte y a la logística La tasa de ocupación gana en flexibilidad y cuenta con mayores bonificaciones a todo aquel que se haga cargo con capital propio de inversiones en el puerto 4.- CONDICIONES DE COMPETENCIA GARANTIZADAS Mantener el libre acceso a la prestación de servicios portuarios Todas aquellas empresas que cumplan con las prescripciones que establece la AP, tendrán derecho a una licencia para prestar servicios portuarios. Se extiende el ámbito de aplicación de la auto-prestación y de la integración de servicios, al objeto de poder atender las necesidades de todos los clientes de los puertos. En cada espacio portuario imperarán las reglas de mercado libre. En el conjunto del sistema portuario regirá un marco libre y leal competencia entre los puertos. 58 58

59

EL DECÁLOGO DE LA NUEVA LEY DE PUERTOS - III

FINALIDAD PRINCIPIOS/MEDIDAS OBJETIVOS 5.- PUERTOS MÁS COMPETITIVOS EN UNA ECONOMÍA GLOBAL Ampliar el alcance de las bonificaciones sobre las tasas del buque, del pasaje y de la mercancía, a fin de elevar al máximo posible la competitividad de nuestros puertos Las Autoridades Portuarias podrán proponer mayores bonificaciones sobre aquellos tráficos de especial interés estratégico, ya sean de importación/exportación, como de tránsito marítimo en terminales especializadas de tipo “hub” 6.- CALIDAD Y EFICIENCIA COMO CLAVES DE FUTURO Con la nueva Ley se premia la buena gestión de aquellas Autoridades Portuarias preocupadas por racionalizar la inversión en infraestructuras y aprovechar al máximo sus infraestructuras e instalaciones Se bonificarán aquellos compromisos dirigidos a superar claramente los niveles de rendimientos y productividades actuales 59 59

60

EL DECÁLOGO DE LA NUEVA LEY DE PUERTOS - IV

FINALIDAD PRINCIPIOS/MEDIDAS OBJETIVOS 7.- PUERTOS COMPROMETIDOS CON EL ENTORNO SOCIO-ECONÓMICO Se cuenta con más elementos para que el puerto refuerce sus lazos con el tejido empresarial al que sirve y con la ciudad en la que se ubica Se establecen las bases para una sólida integración del puerto en las áreas urbanas y metropolitanas, con una clara delimitación del ámbito de actuación de cada uno. Con carácter general se contribuye especialmente al sostenimiento económico de sectores tan estratégicos para el país como el de la automoción, o de tanto calado social como el de la pesca, con reducciones superiores al 10% en las tasa portuarias Mayor flexibilidad en las operaciones de manipulación de la mercancía 8.- MAYOR AUTONOMÍA DE GESTIÓN, BAJO EL LIDERAZGO DEL PRESIDENTE La Autoridad Portuaria no solamente conserva, sino que amplía su autonomía de gestión sobre los puertos que tiene a su cargo Adquirir mayor margen de maniobra y, por consiguiente, mayor responsabilidad, para gestionar el suelo y las infraestructuras y regular la prestación de servicios portuarios. La figura del Presidente de la AP, designado por la CCAA, se convierte en la figura clave en el ejercicio de la autonomía de gestión de la AP, sin perjuicio de un Consejo de Administración que deberá poseer íntegra su vocación portuaria 60 60

61

EL DECÁLOGO DE LA NUEVA LEY DE PUERTOS - V

FINALIDAD PRINCIPIOS/MEDIDAS OBJETIVOS 9.- PLENA INTEGRACIÓN DE LOS PUERTOS EN EL SISTEMA DE TRANSPORTE Los Planes Directores de los puertos, el Reglamento de Explotación y Policía y las Ordenanzas Portuarias deberán profundizar en la interoperabilidad entre las redes viarias y ferroviarias de los puertos y las del resto del sistema de transporte de interés general. En materia ferroviaria Puertos del Estado se hará cargo del control y seguimiento de los convenios de conexión entre cada AP y el ADIF Asegurar un desarrollo homogéneo de la red de transporte, entendida como un todo destinado a atender la demanda de transporte de viajero y de mercancías. Potenciar la inter-operabilidad de los distintos modos de transporte. 10.- UNA APUESTA POR LA SOSTENIBILIDAD La nueva Ley obliga a cada AP a elaborar una Memoria de Sostenibilidad, que acompaña al Plan de Empresa Esta Memoria, junto con una serie de indicadores ambientales, serán objeto de un seguimiento especial. Anualmente deberán presentar resultados. Se premia con bonificaciones a todos los agentes que prestan servicios en el puerto bajo licencia, autorización o concesión y que desarrollen buenas prácticas ambientales Se trata de asegurar que nuestros puertos del futuro sean realmente sostenibles 61 61

62

LAS NUEVAS ESTRATEGIAS PORTUARIAS

Los puertos como unidad deben ofrecer a los dueños de las mercancías y a las líneas navieras las mejores infraestructuras y servicios frente a otros puertos, con los que se producen solapamientos de sus áreas de influencia, para poder aumentar sus tráficos. Dado que dicho conjunto de infraestructuras y de servicios no es ofrecida, en la mayoría de los casos, por una única organización, la competencia portuaria se produce entre cadenas logísticas o cadenas portuarias; es decir, estamos ante el “transporte puerta a puerta”. Los puertos participan en dicha cadena, aunque no suelen tener el control directo de la misma; de ahí que los puertos traten de ganar tráficos e insertarse en las cadenas multimodales mediante alianzas empresariales viables.

64

Resumen: CRITERIOS BÁSICOS EN LO TOCANTE A LA GESTIÓN PORTUARIA

Infraestructura portuaria y equipamientos Tarifas portuarias Calidad y alcance de los servicios portuarios Localización portuaria Servicios a los transportistas en el puerto Transporte hacia el interior e intermodalidad

65

FACTORES PARA LA CALIDAD DE UN PUERTO

DIMENSIÓN FACTORES Localización portuaria Distancia a la región de aglomeración industrial Distancia a las principales líneas de transporte Localización estratégica en la red global Infraestructura y superestructura portuaria Número de atraques Profundidad y dragado Tipos de grúas Área portuaria terrestre Servicios portuarios Velocidad carga/descarga Servicios entrega/recogida Disponibilidad de información Servicios personalizados Servicios auxiliares Tarifas y costes portuarios Tarifas portuarias a la carga Tarifas portuarias al buque Servicios del transportista de un puerto Frecuencia de atraque Índice de fletes Participación del transportista en el transporte interior Accesibilidad al hinterland Tiempo de operaciones intermodales Coste de la operación intermodal Procedimientos aduaneros Servicios de seguimiento de mercancías Centro de distribución Área total de operaciones Equipamiento y sistemas de información Alcance de los servicios

66

CONTEXTO DE LA APUESTA PORTUARIA ESPAÑOLA

Afianzar el proceso de reformas institucionales Otorgamiento de contratos de concesión de las instalaciones y equipamientos Determinación del régimen tarifario Responsabilidad de los planes de inversión en infraestructuras y servicios 2. Reducir el máximo la incertidumbre y los conflictos Atenuar el poder del regulador y aumentar la responsabilidad del concesionario (los objetivos son corregir el oportunismo político; la inefectividad regulatoria; y los riesgos de captura) 3. Potenciar la integración sector público y privado Compatibilizar visión global de objetivos e intereses con las apuestas locales Mejorar el entorno competitivo y obtener ventajas competitivas Potenciar el posicionamiento del puerto y sus decisiones estratégicas Constituir un espacio económico donde articular relaciones inter-empresariales 4. Fomentar la nueva “institucionalidad” portuaria Mejora de la representatividad Intensificar la Integración socio-territorial y cultural Generar nuevas oportunidades económicas vinculadas al puerto Apostar por la “Gouvernance”: aspectos económico-territoriales y mecanismos de evaluación y decisión Potenciar la armonización de objetivos entre el Gobierno local y el Ente portuario

3. Potenciar la integración sector público y privado. Compatibilizar visión global de objetivos e intereses con las apuestas locales. Mejorar el entorno competitivo y obtener ventajas competitivas. Potenciar el posicionamiento del puerto y sus decisiones estratégicas. Constituir un espacio económico donde articular relaciones inter-empresariales. 4. Fomentar la nueva institucionalidad portuaria. Mejora de la representatividad. Intensificar la Integración socio-territorial y cultural. Generar nuevas oportunidades económicas vinculadas al puerto. Apostar por la Gouvernance : aspectos económico-territoriales y mecanismos de evaluación y decisión. Potenciar la armonización de objetivos entre el Gobierno local y el Ente portuario.")

67

CONCLUSIONES Y TENDENCIAS DEL ESCENARIO PORTUARIO CONTEMPORÁNEO

Nueva configuración institucional de la Comunidad Portuaria Alianzas entre Autoridad Portuaria + Empresas + Usuarios en defensa de sus intereses 2. Nueva concepción puerto-empresa, en el marco de una mayor competencia Definen relaciones de complementariedad (por aumento de productividad); de solidaridad (defensa de intereses corporativos); y de competencia (aumento de la participación y apropiación de excedentes) 3. Nueva organización territorial de un puerto Define el concepto de plaza-nodo portuario, como el ámbito donde se desarrollan actividades, y como interface ciudad-puerto 4. Nueva revitalización estratégica del espacio portuario Integración en una red global, formación de nodos o hubs, y de cadenas logísticas determinadas por lógicas de valorización desterritorializadas, donde convergen intereses comerciales 5. Nueva “gouvernance” Define la representación, gestión política y los mecanismos de integración de la integración de la función portuaria

; de solidaridad (defensa de intereses corporativos); y de competencia (aumento de la participación y apropiación de excedentes) 3. Nueva organización territorial de un puerto. Define el concepto de plaza-nodo portuario, como el ámbito donde se desarrollan actividades, y como interface ciudad-puerto. 4. Nueva revitalización estratégica del espacio portuario. Integración en una red global, formación de nodos o hubs, y de cadenas logísticas determinadas por lógicas de valorización desterritorializadas, donde convergen intereses comerciales. 5. Nueva gouvernance Define la representación, gestión política y los mecanismos de integración de la integración de la función portuaria.")

68

Ante las dificultades, ¿es posible ganar?

69

No temas a los demás, porque sean más grandes que tú.

El tamaño real se mide por la sabiduría

70

MUCHAS GRACIAS POR SU ATENCIÓN

Campeche, México, septiembre, 2011 MUCHAS GRACIAS POR SU ATENCIÓN Dr. FERNANDO GONZÁLEZ LAXE Presidente de Puertos del Estado. España

Presentaciones similares

>")

Coordinadora de Actividades Mercantiles Empresariales (CAME)>")