Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Género y Sistemas de Protección Social Módulo II Los cuerpos centrales de los sistemas de protección social: los seguros sociales Corina Rodríguez Enríquez Panamá, Octubre 2011

2

Plan del día Los seguros sociales: Su ubicación en los sistemas de previsión social Características básicas y lógica de funcionamiento Su relación con el mercado laboral Implicancias de género Los seguros sociales en América Latina Componentes en los países participantes El caso de los seguros de salud El ejemplo de América Central El caso de los sistemas previsionales Los procesos de reformas Las reformas a las reformas Las implicancias de género Fortalezas y debilidades de los sistemas de previsión social de los países participantes

3

Sistema de Protección social (definición amplia) Seguros sociales Contributivos Asociados a riesgos Vejez (previsión social) Enfermedad (seguros salud) Cargas familiares (asignaciones familiares) Seguro de desempleo (seguros de desempleo) Asistencia Social No contributiva Asociada a Necesidades Ingresos (transferencias) Vejez – Discapacidad (pensiones no contributivas) Vivienda … Políticas Universales Asociadas a derecho de ciudadanía Educación Salud

Seguros sociales Contributivos Asociados a riesgos Vejez (previsión social) Enfermedad (seguros salud) Cargas familiares (asignaciones familiares) Seguro de desempleo (seguros de desempleo) Asistencia Social No contributiva Asociada a Necesidades Ingresos (transferencias) Vejez – Discapacidad (pensiones no contributivas) Vivienda … Políticas Universales Asociadas a derecho de ciudadanía Educación Salud")

4

Seguros sociales: lógica de funcionamiento Previsión contra contingencias más o menos ciertas Frente a la miopía de los agentes económicos Frente a mayores costos futuros para el Estado Tipos de contingencias: Vejez Desempleo Enfermedad Cargas familiares Vía de acceso: Mercado laboral

5

Seguros sociales: lógica de funcionamiento Mecanismo de financiamiento: Contribuciones patronales Aportes personales Recursos tributarios Beneficios que transfieren: Monetarios Otorgados/Estimados en relación a registros contributivos Existencia y tiempo de contribución Tasa de reemplazo Pueden tener componentes solidarios

6

Seguros sociales y Mercado laboral Presunción: Las sociedades tienden al pleno empleo Se puede lograr la cobertura universal distribuyendo los beneficios sociales a través del mercado laboral Las personas se organizan en familias nucleares: basta con atender al proveedor del hogar Cuerpos centrales de los sistemas de protección social Todos/as acceden a los beneficios a través del mercado laboral El resto es complementario y temporal Seguridad social basada en la seguridad laboral para garantizar la protección social hay que ejercer políticas de empleo Limitaciones estructurales en América Latina Peso de la informalidad cobertura limitada Bajos niveles salariales + evasión contributiva insostenibilidad financiera (agravada en los 90s con las reformas flexibilizadoras) Débiles impacto redistributivos (que pueden ampliarse cuando se incorporan mecanismos solidarios)

Débiles impacto redistributivos (que pueden ampliarse cuando se incorporan mecanismos solidarios)")

7

Seguros sociales: dimensiones de género ¿Resulta el acceso a los beneficios de los seguros sociales equitativo para mujeres y varones? ¿Qué elementos fortalecen la paridad en el goce de estos beneficios, y cuáles la obstaculizan? ¿Interroga la dinámica de los seguros sociales a las relaciones de género? ¿O por el contrario, se sustenta en una dinámica de subordinación de las mujeres? ¿Fortalecen los beneficios de los seguros sociales y los mecanismos para su acceso, la autonomía de las mujeres? ¿Desafían los seguros sociales la división sexual del trabajo?

8

Seguros sociales: dimensiones de género Lógica meritocrática reproducen discriminación de género del mercado laboral: Menor cobertura relativa para las mujeres Beneficios más modestos por registros contributivos más débiles segmentación en los beneficios En su diseño: no valoran el trabajo de cuidado no remunerado Personas económicamente dependientes derecho derivado (y no acumulable) Discriminaciones propias de sus diseños: Penalidad para las mujeres Conflictos por asignación de beneficio entre miembros de una misma familia

Discriminaciones propias de sus diseños: Penalidad para las mujeres Conflictos por asignación de beneficio entre miembros de una misma familia")

9

¿Qué componentes de seguro social existen en los sistemas de protección social de sus países? Caracterizarlos en relación a los siguientes elementos: a) El tipo de riesgo que busca atender b) La población cubierta (teórica y efectivamente) c) El tipo de beneficio que transfiere d) El modelo de financiamiento

El tipo de riesgo que busca atender b) La población cubierta (teórica y efectivamente) c) El tipo de beneficio que transfiere d) El modelo de financiamiento.")

11

Los sistemas de previsión social

12

Seguro vs Redistribución asegurar la asignación del mercado modificar la asignación del mercado Reparto vs Capitalización Pacto intergeneracional: activos 2 - pasivos 1 / activos 3 - pasivos 2... Sistema cerrado: activos 1 - pasivos 1 / activos 2 - pasivos 2 Beneficio Definido vs Contribución Definida Cálculo del Beneficio según criterios predefinidos i Cálculo del Beneficio al retiro según contribuciones acumuladas + i

13

FINANCIAMIENTO POR REPARTO Ing/Egr)Problemas de Sostenimiento ( Ing/ Egr) Variables de ajuste del Sistema : ctasas de aportes y contribuciones ( c) A y Pedad de retiro y/o años de aportes ( A y P) hsustitución entre salario y haber ( h) Variables de ajuste externas al Sistema : Ingfinanciamiento impositivo de otras fuentes ( Ing) cwApolíticas en el mercado de empleo ( c, w, A) c*w*Apolíticas antievasión ( c*w*A) Apolíticas migratorias ( A) c * w * A = h * P

Problemas de Sostenimiento ( Ing/ Egr) Variables de ajuste del Sistema : ctasas de aportes y contribuciones ( c) A y Pedad de retiro y/o años de aportes ( A y P) hsustitución entre salario y haber ( h) Variables de ajuste externas al Sistema : Ingfinanciamiento impositivo de otras fuentes ( Ing) cwApolíticas en el mercado de empleo ( c, w, A) c*w*Apolíticas antievasión ( c*w*A) Apolíticas migratorias ( A) c * w * A = h * P")

14

FINANCIAMIENTO POR CAPITALIZACION Relación directa entre los aportes individuales que recibe el sistema y los beneficios individuales que paga. Problemas: Incertidumbre y Riesgos demográficos y macroeconómicos: absorbidos totalmente por el individuo. El costo (de gestión e información) es mayor y también es absorbido por el individuo. H = (c * w) * (1 + i) H = (c * w j ) * (1 + i)

es mayor y también es absorbido por el individuo. H = (c * w) * (1 + i) H = (c * w j ) * (1 + i).")

15

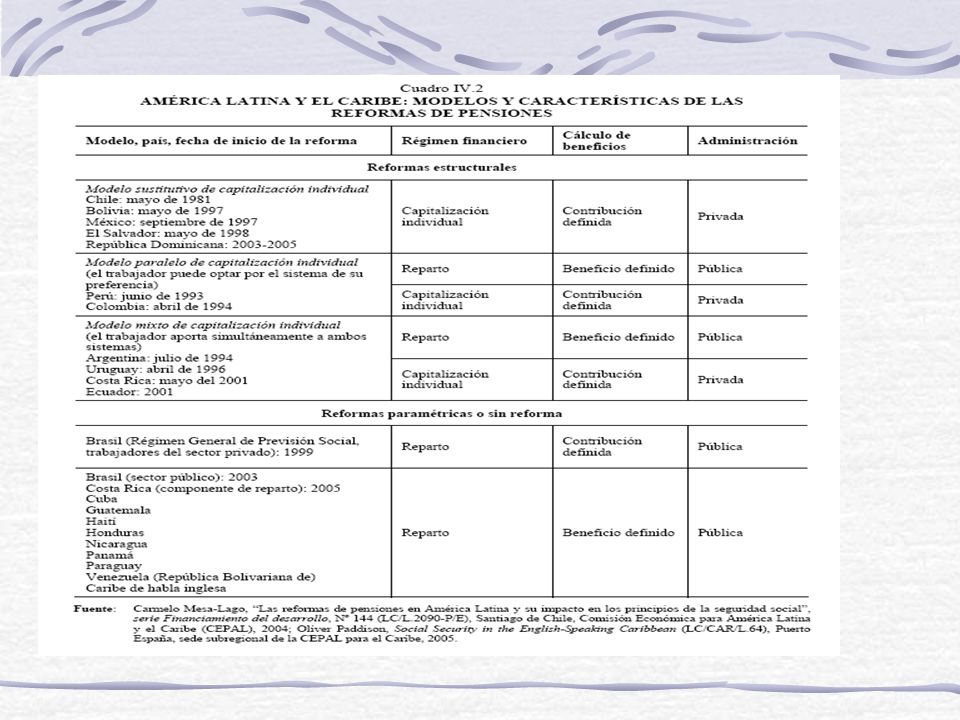

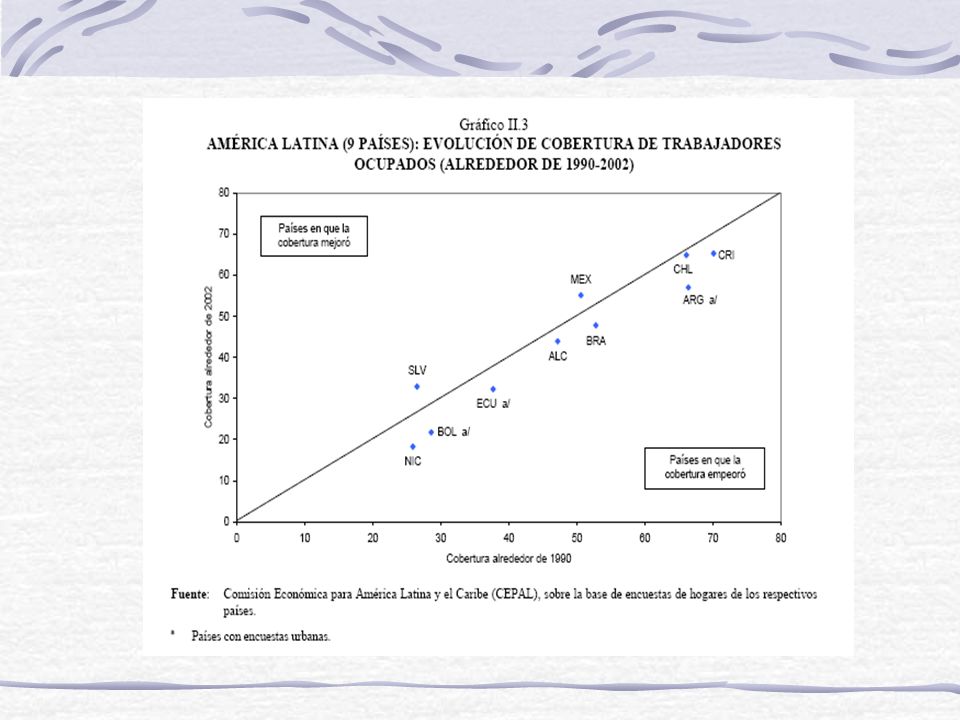

Sistemas Previsionales en América Latina Prevalecieron diseños de reparto, con administración pública, beneficios definidos Desarrollo incompleto Bajas coberturas derivadas de las restricciones del mercado laboral Problemas de financiamiento Envejecimiento poblacional Para las mujeres: Replica exclusión y discriminación propia del mercado laboral Penaliza aplicando edades de retiro diferenciadas El proteccionismo jurídico en materia de edad se convierte en todos los casos en una desventaja adicional para las mujeres, produciéndose una desigualdad real en los resultados.

16

REFORMAS PREVISIONALES DENTROPARAMETRICAS: reformas DENTRO del paradigma existente. Cambios en uno o varios de los parámetros del sistema de reparto; introducción de alguna opción voluntaria, etc. DELRADICALES: reformas DEL paradigma existente. Cambio en una o varias de las características esenciales de su diseño: participación, administración, lógica, financiamiento, variable de ajuste. EL PROBLEMA DE LA TRANSICION

17

LA JUSTIFICACIÓN TEÓRICAS DE LAS REFORMAS PREVISIONALES DE LOS NOVENTA Nueva Ortodoxia Previsional (NOP) - Separar Ahorro de Redistribución -Desarrollo mercado capitales -Mejorar Incentivos -Eficiencia de costos

- Separar Ahorro de Redistribución -Desarrollo mercado capitales -Mejorar Incentivos -Eficiencia de costos")

19

SISTEMAS MULTIPILARES 1 Pilar: Protección contra la pobreza (Beveridge) 2 Pilar: Preservación de cierto nivel de vida de la etapa activa (Bismark) 3 Pilar: Seguro adicional de ingresos En general: Pilar asistencial reducido a cargo del Estado Pilar obligatorio amplio de capitalización individual y administración privada Pilar voluntario de capitalización individual y administración privada

2 Pilar: Preservación de cierto nivel de vida de la etapa activa (Bismark) 3 Pilar: Seguro adicional de ingresos En general: Pilar asistencial reducido a cargo del Estado Pilar obligatorio amplio de capitalización individual y administración privada Pilar voluntario de capitalización individual y administración privada")

20

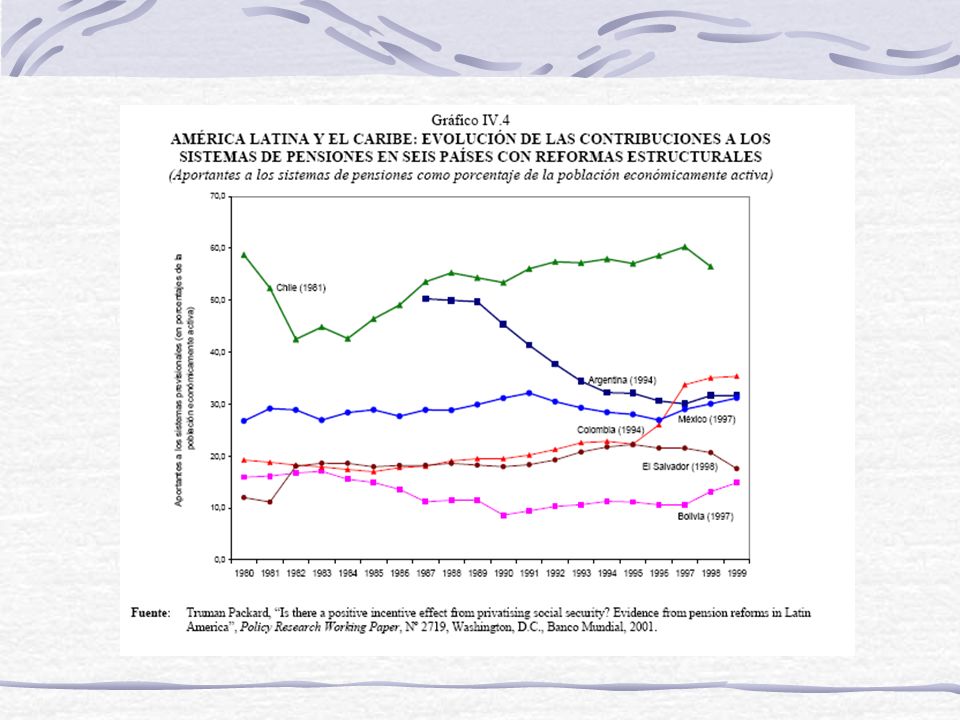

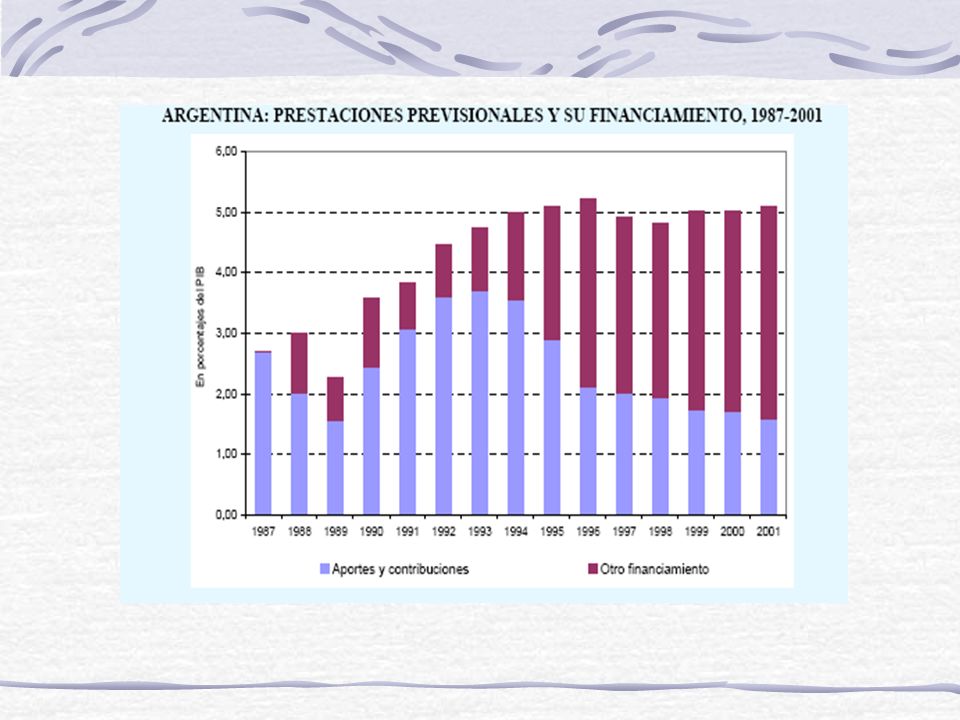

RESULTADOS DE LAS REFORMAS No aumentó la cobertura (en algunos casos disminuyó) Se eliminaron componentes solidarios (especialmente en los casos donde se fortaleció el componente de capitalización) No aumentó la eficiencia ni bajaron los costos de gestión (ausencia de competencia) Insostenibilidad financiera de corto y mediano plazo

Se eliminaron componentes solidarios (especialmente en los casos donde se fortaleció el componente de capitalización) No aumentó la eficiencia ni bajaron los costos de gestión (ausencia de competencia) Insostenibilidad financiera de corto y mediano plazo")

21

El impacto de las reformas en la situación de las mujeres y la equidad de género Las reformas se dieron en un contexto donde los principios de equidad estaban devaluados énfasis en la eficiencia económica / financiera Produndizó la inequidad de género derivada del mercado laboral Relaciona más estrechamente el beneficio a los registros contributivos mujeres con menor densidad contributiva En el marco de mercados laborales que empeoran en términos de oportunidades y calidad de empleo Excluye/discrimina a personas con trayectorias laborales precarias Excluye a personas con trayectorias en la inactividad Profundizó los rasgos de discriminación propios del sistema Mantiene edades diferenciales No compensa por pérdida de ingresos derivada del cuidado Aplica tablas actuariales diferenciadas por sexo perjudica a las mujeres que tienen mayor expectativa de vida

26

Los procesos de contra-reforma Operan frente: Déficits de los sistemas reformados Debilitamiento del paradigma de la Nueva Ortodoxia Previsional Lógica Extensión de la cobertura Garantía de ingresos básicos (mínimos?) Incorporación de reconocimiento del valor del trabajo de cuidado no remunerado

Incorporación de reconocimiento del valor del trabajo de cuidado no remunerado")

27

Los procesos de contra-reforma Mecanismos Incorporación jurídica de personas sin registros contributivos suficientes Establecimiento de pensiones básicas no contributivas Reconocimiento de aportes por trabajo de cuidado no remunerado Aportes para el/la cónyuge dependiente División de saldos acumulados en caso de divorcio Implicancias Híbridos institucionales sistemas contributivos/no contributivos Expansión de la cobertura Sostenibilidad financiera (¿?) Concentración de las mujeres en los beneficios básicos (mínimos) perdura segmentación Reconocimiento de la cuestión del cuidado transformación (¿?) Se mantienen penalidades para las mujeres Acceso a beneficios mediados por situación del hogar Edades diferenciadas por sexo Tablas actuariales diferenciadas por sexo Tratamiento diferencial trabajadoras de casas particulares

Concentración de las mujeres en los beneficios básicos (mínimos) perdura segmentación Reconocimiento de la cuestión del cuidado transformación (¿ ) Se mantienen penalidades para las mujeres Acceso a beneficios mediados por situación del hogar Edades diferenciadas por sexo Tablas actuariales diferenciadas por sexo Tratamiento diferencial trabajadoras de casas particulares")

Presentaciones similares

>")