Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Cosme Juan Carlos Belmonte

Certificación de Calidad de los Procesos de Auditoría Interna “Experiencia Práctica” Cosme Juan Carlos Belmonte Subgerente General – Banco de la Nación Argentina

2

Cosme Juan Carlos Belmonte

Contador Público (Universidad de Buenos Aires). Especializado en Auditoría de Entidades Financieras, con más de veinte años de experiencia. Acreditado como Evaluador / Validador de Calidad de Auditoría Interna (Quality Assessment - QA) y con Certificación aprobada como Evaluador de Gestión de Riesgos (Certification in Risk Management Assurance – CRMA) por The Institute of Internal Auditors. Desde 1997 hasta Diciembre de 2011 formó parte de la Subgerencia General de Auditoría General del Banco de la Nación Argentina y desde Noviembre de 2003, condujo el área con el cargo de Auditor General, así como las auditorías internas de las Empresas Controladas del Grupo Banco de la Nación Argentina. Desde Enero de 2012 está a cargo de la Subgerencia General de Administración del Banco de la Nación Argentina. 2

. Especializado en Auditoría de Entidades Financieras, con. más de veinte años de experiencia. Acreditado como Evaluador / Validador de Calidad de. Auditoría Interna (Quality Assessment - QA) y con. Certificación aprobada como Evaluador de Gestión de. Riesgos (Certification in Risk Management Assurance – CRMA) por The Institute of Internal Auditors. Desde 1997 hasta Diciembre de 2011 formó parte de la Subgerencia General de Auditoría General del Banco de la Nación Argentina y desde Noviembre de 2003, condujo el área con el cargo de Auditor General, así como las auditorías internas de las Empresas Controladas del Grupo Banco de la Nación Argentina. Desde Enero de 2012 está a cargo de la Subgerencia General de Administración del Banco de la Nación Argentina. 2.")

3

El objetivo de la presentación es transmitir a los asistentes la experiencia práctica de las actividades desarrolladas en el Banco de la Nación Argentina para lograr con éxito la Certificación de sus Procesos de Auditoría Interna conformes las Normas del Instituto Internacional de Auditores Internos (The Institute of Internal Auditors), siendo el primer Banco en Argentina y unos de los pocos en América Latina en obtener dicha distinción. Además se destacarán los beneficios que implica el desarrollo y mantenimiento de un programa de aseguramiento y mejora de la calidad que cubra todos los aspectos de la actividad de auditoría interna. 3

4

Agenda Posicionamiento y evolución del BNA en el Sistema

Financiero Argentino Presentación de la Auditoría General Comentarios sobre la Evaluación de Calidad Enumeración de las tareas realizadas Reseña resultados encuestas Clientes y Auditados Presentación realizada por los Evaluadores Externos Reflexiones y consejos 4

5

Referencia al Banco de la Nación Argentina

PERFIL DE LA ENTIDAD Desde su creación, Contribuye al desarrollo de los sectores productivos del país. Promueve y apoya el comercio con el exterior, y especialmente, estimula las exportaciones de bienes, servicios y tecnología argentina. Pone a disposición de las empresas productoras de bienes y servicios créditos para inversión y capital de trabajo. También orienta su actividad a las personas físicas a través de préstamos personales e hipotecarios para la vivienda. 5

6

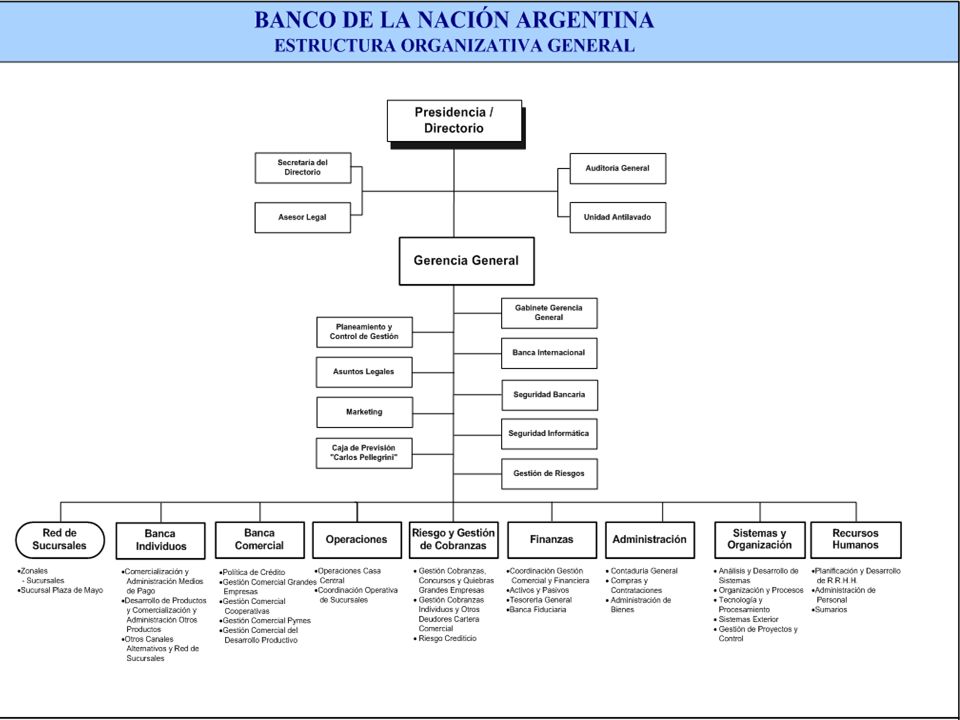

Sucursales y Representaciones propias en el Exterior

El Banco Más de 670 Bocas (621 Sucursales, 46 Anexos y 4 Agencias Móviles) y de Cajeros Automáticos Propios cubren todas la Provincias del País. Sucursales y Representaciones propias en el Exterior Empresa madre del Grupo Empresario Nación. 6

y de Cajeros Automáticos Propios cubren todas la Provincias del País. Sucursales y Representaciones propias en el Exterior. Empresa madre del Grupo Empresario Nación. 6.")

7

Grupo Banco de la Nación Argentina

7

8

POSICIÓN EN EL SISTEMA FINANCIERO

DICIEMBRE 2003 / FEBRERO 2012

9

PRÉSTAMOS Total del sistema

Ranking de Préstamos del Sistema Financiero Cifras en Millones de Pesos (*) 13,8% 21,4% 7,9% 8,1% 16,4% 7,1% 1,8% PRÉSTAMOS Total del sistema Dic’03: $ millones Feb’12: $ millones 7,0% 10,0% 6,6% 5,3% 6,2% 4,3% 4,6% 5,6% 4,5% 1,9% 3,4% 1,9% 3,4% 31,1% 27,7% (*) Datos extraídos del B.C.R.A.

13,8% 21,4% 7,9% 8,1% 16,4% 7,1% 1,8% PRÉSTAMOS Total del sistema. Dic’03: $ millones. Feb’12: $ millones. 7,0% 10,0% 6,6% 5,3% 6,2% 4,3% 4,6% 5,6% 4,5% 1,9% 3,4% 1,9% 3,4% 31,1% 27,7% (*) Datos extraídos del B.C.R.A.")

10

DEPÓSITOS Total del sistema

Ranking de Depósitos del Sistema Financiero Cifras en Millones de Pesos (*) 24,0% 29,1% 10,4% 8,3% 7,1% 6,9% 4,6% 6,4% 8,1% DEPÓSITOS Total del sistema Dic’03: $ millones Feb’12: $ millones 6,1% 3,1% 5,8% 3,3% 4,2% 2,0% 3,9% 4,9% 3,5% 4,4% 2,9% 28,1% 22,9% (*)Datos extraídos del B.C.R.A. 10

24,0% 29,1% 10,4% 8,3% 7,1% 6,9% 4,6% 6,4% 8,1% DEPÓSITOS Total del sistema. Dic’03: $ millones. Feb’12: $ millones. 6,1% 3,1% 5,8% 3,3% 4,2% 2,0% 3,9% 4,9% 3,5% 4,4% 2,9% 28,1% 22,9% (*)Datos extraídos del B.C.R.A. 10.")

11

ACTIVOS Total del sistema

Ranking de Activos del Sistema Financiero Cifras en Millones de Pesos (*) 18,1% 27,0% 11,7% 7,4% 11,2% 6,6% 7,5% ACTIVOS Total del sistema Dic’03: $ millones Feb’12: $ millones 6,6% 2,6% 5,8% 7,5% 5,7% 3,6% 4,4% 3,5% 3,5% 1,6% 3,3% 3,0% 3,2% 29,7% 26,5% (*)Datos extraídos del B.C.R.A. 11

18,1% 27,0% 11,7% 7,4% 11,2% 6,6% 7,5% ACTIVOS Total del sistema. Dic’03: $ millones. Feb’12: $ millones. 6,6% 2,6% 5,8% 7,5% 5,7% 3,6% 4,4% 3,5% 3,5% 1,6% 3,3% 3,0% 3,2% 29,7% 26,5% (*)Datos extraídos del B.C.R.A. 11.")

12

PATRIMONIO NETO Total del sistema

Ranking Patrimonio Neto del Sistema Financiero Cifras en Millones de Pesos (*) 12,3% 21,1% 4,1% 6,9% 5,3% 6,8% 7,6% 5,4% PATRIMONIO NETO Total del sistema Dic’03: $ millones Feb’12: $ millones 5,9% 5,1% 2,6% 4,5% 7,3% 4,4% 1,7% 4,3% 3,3% 4,1% 7,8% 4,0% 42,1% 33,4% (*)Datos extraídos del B.C.R.A. 12

12,3% 21,1% 4,1% 6,9% 5,3% 6,8% 7,6% 5,4% PATRIMONIO NETO Total del sistema. Dic’03: $ millones. Feb’12: $ millones. 5,9% 5,1% 2,6% 4,5% 7,3% 4,4% 1,7% 4,3% 3,3% 4,1% 7,8% 4,0% 42,1% 33,4% (*)Datos extraídos del B.C.R.A. 12.")

13

EVOLUCIÓN GENERAL DEL BANCO

14

EVOLUCIÓN ACTIVO, PASIVO Y PATRIMONIO NETO DIC ’03 – MAR ’12

Millones de Pesos $ 406% 459% 401 % $ 2.819 Variaciones porcentuales respecto del mes de Dic.’2003

15

Montos en millones de Pesos Montos en millones de Pesos

PRÉSTAMOS S.P.N.F.: EVOLUCIÓN DE LAS CARTERAS ACTIVA Y MOROSA DIC ’01 – MAR ’12 Montos en millones de Pesos Clientes Montos en millones de Pesos Clientes MODIFICAR CLIENTES A MARZO, FIGURAN LOS DE FEBRERO’12

16

PRÉSTAMOS: EVOLUCIÓN DE LA CARTERA MOROSA % DEL TOTAL DE LA CARTERA

Porcentajes (*) Morosidad Promedio del Resto del Sistema Financiero (Sin BNA) 1,4% (*) Datos extraídos del B.C.R.A. a Enero 2012

Morosidad Promedio del Resto del Sistema Financiero (Sin BNA) 1,4% (*) Datos extraídos del B.C.R.A. a Enero")

17

EVOLUCIÓN GENERAL DEL BANCO ESTADO DE RESULTADOS

$ 3.312 $ 2.333 Millones de Pesos MILLONES DE PESOS MILLONES DE PESOS $ 1.215 Dic’90 - Dic’03 Rdo. (-) $ (1.404) Millones Dic’04 - Mar’12 Rdo. (+) $ Millones

$ (1.404) Millones. Dic’04 - Mar’12 Rdo. (+) $ Millones.")

19

“Concepción Fundamental”

Auditoría General “Concepción Fundamental” En los lineamientos del Área de Auditoría se enfatiza que la Estrategia Básica es la de: “Desarrollar una acción de Auditoría que se encuentre en línea con los objetivos estratégicos de la entidad y que coadyuve al cambio impulsado” 19

20

20

24

Evaluación de Calidad de Auditoría Interna

La más alta distinción a la que puede aspirar un departamento o función de auditoría interna es obtener la Certificación de que “sus actividades son realizadas de acuerdo con las Normas para el Ejercicio Profesional de la Auditoría Interna” 24

25

Calidad El profesionalismo no se logra de la noche a la mañana, es un proceso continuo que requiere dedicación, alto compromiso ético, crecimiento profesional y mucho trabajo. La calidad, parte fundamental de la excelencia en el mundo de los negocios, contribuye a lograr la satisfacción de los clientes, la confianza de los inversores, la eficiencia y la efectividad en la gestión y fortalece y mejora el desempeño corporativo. 25

26

Contar con una Auditoría Interna de Alta Calidad

Para asegurar la calidad de la actividad de Auditoría Interna, las Normas requieren del establecimiento de un Programa de Aseguramiento y Mejora de la Calidad de la Auditoría Interna. Los elementos requeridos son: evaluaciones internas de calidad periódicas y continuas, monitoreo interno, y aseguramiento de que la actividad de Auditoría Interna está cumpliendo con la Definición de AI, el Código de Ética y las Normas del IIA. 26

27

Definición de Auditoría Interna (The IIA)

La Auditoría Interna es una actividad independiente y objetiva de aseguramiento y consulta concebida para agregar valor y mejorar las operaciones de una organización. Ayuda a la organización a cumplir sus objetivos aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y gobierno. 27

28

Programa de Aseguramiento y Mejora de la Calidad

El programa de aseguramiento y mejora de la calidad debe incluir tanto evaluaciones internas como externas. El propósito del programa de Evaluación de Calidad “Quality Assessment” (QA) puede resumirse en 3 conceptos clave: 1- Evaluar la eficacia de la actividad de AI al proporcionar servicios de aseguramiento y consultoría al Directorio, el Comité de Auditoría, los altos ejecutivos y otras partes interesadas. 28

puede resumirse en 3. conceptos clave: 1- Evaluar la eficacia de la actividad de AI al. proporcionar servicios de aseguramiento y. consultoría al Directorio, el Comité de Auditoría, los. altos ejecutivos y otras partes interesadas. 28.")

29

Programa de Aseguramiento y Mejora de la Calidad

2 - Evaluar el cumplimiento de las Normas y proporcionar una opinión sobre si la actividad de auditoría interna en general cumple con ellas. 3 - Identificar oportunidades, ofrecer recomendaciones para el mejoramiento y proporcionar asesoría al responsable de la actividad de auditoría interna (Director Ejecutivo –DEA-, Auditor General, Gerente, etc.) y al personal de AI para mejorar su desempeño y servicios, y Promover la imagen y credibilidad de la función de Auditoría Interna. 29

y al. personal de AI para mejorar su desempeño y servicios, y Promover la imagen y credibilidad de la función de. Auditoría Interna. 29.")

30

Contexto actual en el que se desempeña la Auditoría General del Banco

Subgerencia General Auditoría General Contexto actual en el que se desempeña la Auditoría General del Banco De manera continua, la actividad de Auditoría asume mayor responsabilidad en la evaluación de los procesos de Gestión de Riesgos, Control y Gobierno del Banco y de su Grupo de Empresas Controladas. La Alta Gerencia y el Comité de Auditoría se apoyan en nuestra función para mantener y salvaguardar los activos y mantener integradas las informaciones para la toma de decisiones. Por tanto, aumenta la necesidad de un mayor nivel de seguridad para que la Alta Gerencia y el Directorio del Banco, tanto del Banco como de las Empresas del Grupo BNA estén asistidos por un Equipo de Auditoría competente, profesional con opinión INDEPENDIENTE Y OBJETIVA

31

P P P En tal sentido, se requiere cada vez más que nuestra función:

Subgerencia General Auditoría General En tal sentido, se requiere cada vez más que nuestra función: P Se encuentre alineada a los objetivos estratégicos del Banco. P Cuente con profesionales con aptitud para cumplir con sus misiones y funciones. P Cuente con procesos, herramientas y metodologías de trabajo alineadas con los estándares y mejores prácticas de la profesión.

32

Subgerencia General Auditoría General Para asegurar el cumplimiento de nuestra misión . . . Marco para la Certificación de Calidad de la Actividad de Auditoría Interna Según Normas Internacionales para el Ejercicio Profesional de Auditoría Interna Institute of Internal Auditors

33

Objetivo primario de la Evaluación de Calidad (Certificación)

Subgerencia General Auditoría General Objetivo primario de la Evaluación de Calidad (Certificación) P Elevar y mantener un alto nivel de desempeño en la actividad de Auditoría Interna en la realización de las auditorías y revisiones de control. En beneficio del Banco, de sus Empresas Controladas y de la función de Auditoría Interna.

P. Elevar y mantener un alto nivel de desempeño en la actividad de Auditoría Interna en la realización de las auditorías y revisiones de control. En beneficio del Banco, de sus Empresas Controladas y de la función de Auditoría Interna.")

34

Componentes de la Calidad

Subgerencia General Auditoría General Componentes de la Calidad P Cumplir con la Definición de AI y el Código de Ética. P Ejercer la Profesión de acuerdo con las Normas. P Desarrollo profesional continuo. Garantizar que el ejercicio de la Profesión esté orientado hacia la Mejora Continua. P

35

Aseguramiento de Calidad

Subgerencia General Auditoría General Aseguramiento de Calidad P Evaluar la Calidad: Medir Objetivamente el Proceso de AI. P Mantener la Calidad: Total Compromiso con la Mejora y el Crecimiento Profesional. P Asegurar la Calidad: Mantener un Programa de Aseguramiento y Mejora de Calidad.

36

Para poder utilizar en los trabajos de AI el siguiente enunciado:

Subgerencia General Auditoría General Normas de la Calidad P Llevar a cabo una Evaluación Interna Continua de Calidad de la actividad de AI. P Llevar a cabo una Evaluación Externa de Calidad al menos una vez cada 5 años para continuar con la certificación. Para poder utilizar en los trabajos de AI el siguiente enunciado: “Realizado de acuerdo con las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna”

37

1300 Programa de aseguramiento y mejora de la calidad

Subgerencia General Auditoría General Conforme lo detallan las Normas Internacionales para el Ejercicio Profesional de AI (IIA – IAIA) 1300 Programa de aseguramiento y mejora de la calidad El Director Ejecutivo de Auditoría debe desarrollar y mantener un programa de aseguramiento y mejora de la calidad que cubra todos los aspectos de la actividad de auditoría interna. 1310 Requisitos del programa de aseguramiento y mejora de la calidad El programa de aseguramiento y mejora de la calidad debe incluir tanto evaluaciones internas como externas.

1300 Programa de aseguramiento y mejora de la calidad. El Director Ejecutivo de Auditoría debe desarrollar y mantener un programa de aseguramiento y mejora de la calidad que cubra todos los aspectos de la actividad de auditoría interna Requisitos del programa de aseguramiento y mejora de la calidad. El programa de aseguramiento y mejora de la calidad debe incluir tanto evaluaciones internas como externas.")

38

1311 Evaluaciones internas

Subgerencia General Auditoría General Conforme lo detallan las Normas Internacionales para el Ejercicio Profesional de AI (IIA – IAIA)... (Cont.) 1311 Evaluaciones internas Las evaluaciones internas deben incluir: • El seguimiento continuo del desempeño de la actividad de auditoría interna, y • Revisiones periódicas mediante autoevaluación o por parte de otras personas dentro de la organización con conocimientos suficientes de las prácticas de auditoría interna. 1312 Evaluaciones externas Deben realizarse evaluaciones externas al menos una vez cada cinco años por un revisor o equipo de revisión cualificado e independiente, proveniente de fuera de la organización. El Director Ejecutivo de Auditoría debe tratar con el Directorio: • La necesidad de evaluaciones externas más frecuentes, y • Las cualificaciones e independencia del revisor o equipo de revisión externo, incluyendo cualquier conflicto de intereses potencial.

... (Cont.) 1311 Evaluaciones internas. Las evaluaciones internas deben incluir: • El seguimiento continuo del desempeño de la actividad de auditoría interna, y. • Revisiones periódicas mediante autoevaluación o por parte de otras personas dentro de la organización con conocimientos suficientes de las prácticas de auditoría interna Evaluaciones externas. Deben realizarse evaluaciones externas al menos una vez cada cinco años por un revisor o equipo de revisión cualificado e independiente, proveniente de fuera de la organización. El Director Ejecutivo de Auditoría debe tratar con el Directorio: • La necesidad de evaluaciones externas más frecuentes, y. • Las cualificaciones e independencia del revisor o equipo de. revisión externo, incluyendo cualquier conflicto de intereses potencial.")

39

Subgerencia General Auditoría General Conforme lo detallan las Normas Internacionales para el Ejercicio Profesional de AI (IIA – IAIA)... (Cont.) 1320 Reportar sobre el programa de aseguramiento y mejora de la calidad El Director Ejecutivo de Auditoría debe comunicar los resultados del programa de aseguramiento y mejora de la calidad a la Alta Dirección y al Directorio. 1321 Utilización de “Cumple con las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna" El Director Ejecutivo de Auditoría puede manifestar que la actividad de auditoría interna cumple con las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna sólo si los resultados del programa de aseguramiento y mejora de la calidad apoyan esa declaración.

40

1322 Declaración de incumplimiento

Subgerencia General Auditoría General Conforme lo detallan las Normas Internacionales para el Ejercicio Profesional de AI (IIA – IAIA)... (Cont.) 1322 Declaración de incumplimiento Cuando el incumplimiento de la definición de auditoría interna, el Código de Ética o las Normas afecta el alcance u operación general de la actividad de auditoría interna, el Director Ejecutivo de Auditoría debe declarar el Incumplimiento y su impacto ante la Alta Dirección y el Directorio.

... (Cont.) 1322 Declaración de incumplimiento. Cuando el incumplimiento de la definición de auditoría interna, el Código de Ética o las Normas afecta el alcance u operación general de la actividad de auditoría interna, el Director Ejecutivo de Auditoría debe declarar el Incumplimiento y su impacto ante la Alta Dirección y el Directorio.")

41

Subgerencia General Auditoría General Proceso de Certificación de Calidad de la Actividad de Auditoría Interna Según Normas Internacionales para el Ejercicio Profesional de Auditoría Interna Institute of Internal Auditors

42

Subgerencia General Auditoría General Proceso para la obtención de la Certificación Internacional de la Función de Auditoría Interna P Comprende evaluaciones actuales sobre la actividad de Auditoría Interna junto con autoevaluaciones y / o revisiones periódicas. Evaluaciones Internas Son realizadas por personal de la actividad de AI bajo la dirección del Auditor General (DEA). P Brinda las recomendaciones de mejora para el desarrollo de la actividad. P

. P. Brinda las recomendaciones de mejora para el desarrollo de la actividad. P.")

43

Proceso para la obtención de la

Subgerencia General Auditoría General Proceso para la obtención de la Certificación Internacional de la Función de Auditoría Interna (Cont...) Expresan una opinión en cuanto al cumplimiento de la función de AI respecto de las Normas Internacionales para el Ejercicio Profesional de AI. P Evaluaciones Externas P Brinda las recomendaciones de mejora para el desarrollo de la actividad. La realiza un Equipo Calificado e Independiente, que no pertenece a la organización. P

Expresan una opinión en cuanto al cumplimiento de la función de AI respecto de las Normas Internacionales para el Ejercicio Profesional de AI. P. Evaluaciones. Externas. P. Brinda las recomendaciones de mejora para el desarrollo de la actividad. La realiza un Equipo Calificado e Independiente, que no pertenece a la organización. P.")

44

Proceso para la obtención de la En tal sentido se identifica si:

Subgerencia General Auditoría General Proceso para la obtención de la Certificación Internacional de la Función de Auditoría Interna (Cont...) En tal sentido se identifica si: P Los Trabajos de Auditoría satisfacen las necesidades de aquellos a quienes reporta. P Los Procedimientos de Auditoría son realizados de manera adecuada. P La Auditoría Interna tiene áreas o aspectos para mejorar. P Las auditorías están agregando valor y si ese valor esta siendo medido. P La actividad de Auditoría Interna está cumpliendo con los estándares internacionales y mejores prácticas existentes.

En tal sentido se identifica si: P. Los Trabajos de Auditoría satisfacen las necesidades de aquellos a quienes reporta. P. Los Procedimientos de Auditoría son realizados de manera adecuada. P. La Auditoría Interna tiene áreas o aspectos para mejorar. P. Las auditorías están agregando valor y si ese valor esta siendo medido. P. La actividad de Auditoría Interna está cumpliendo con los estándares internacionales y mejores prácticas existentes.")

45

Marco Internacional para la Práctica Profesional de AI

Subgerencia General Auditoría General Proceso para la obtención de la Certificación... (Cont.) En otras palabras... Si se cumple con el Marco Internacional para la Práctica Profesional de AI Definición Recomendado Código de Ética Normas Internacionales Declaraciones de Posición Obligatorio Consejos para la Práctica Guías para la Práctica

En otras palabras... Si se cumple con el. Marco Internacional para la Práctica Profesional de AI. Definición. Recomendado. Código de Ética. Normas Internacionales. Declaraciones de Posición. Obligatorio. Consejos para la Práctica. Guías para la Práctica.")

46

Las Evaluaciones de Calidad (Internas o Externas)

Subgerencia General Auditoría General Proceso para la obtención de la Certificación... (Cont.) Las Evaluaciones de Calidad (Internas o Externas) comprenden 4 etapas... Trabajo de Campo Preparación Evaluación Informe Para cada etapa se utilizan “herramientas” de trabajo.

Las Evaluaciones de Calidad (Internas o Externas) comprenden 4 etapas... Trabajo. de Campo. Preparación. Evaluación. Informe. Para cada etapa se utilizan herramientas de trabajo.")

47

Las Herramientas prevén entre otras cosas...

Subgerencia General Auditoría General Proceso para la obtención de la Certificación... (Cont.) Las Herramientas prevén entre otras cosas... Encuestas y/o entrevistas a: P Presidencia P Miembros del Directorio P Miembros del Comité de Auditoría P Síndico P Auditores Externos P Gerencia General P Gerencia Operativa

Las Herramientas prevén entre otras cosas... Encuestas y/o entrevistas a: P. Presidencia. P. Miembros del Directorio. P. Miembros del Comité de Auditoría. P. Síndico. P. Auditores Externos. P. Gerencia General. P. Gerencia Operativa.")

48

Las Herramientas prevén entre otras cosas...

Subgerencia General Auditoría General Proceso para la obtención de la Certificación... (Cont.) Las Herramientas prevén entre otras cosas... Encuestas y/o entrevistas a: P Auditados P Personal de Auditoría Interna Además comprende: P Realizar una Autoevaluación de la Gestión de la Auditoría Interna. P Analizar índices de medición de Costo/Producción, RRHH, Valor Agregado, etc.

Las Herramientas prevén entre otras cosas... Encuestas y/o entrevistas a: P. Auditados. P. Personal de Auditoría Interna. Además comprende: P. Realizar una Autoevaluación de la Gestión de la Auditoría Interna. P. Analizar índices de medición de Costo/Producción, RRHH, Valor Agregado, etc.")

49

4 Tomemos por caso las Encuestas a los Auditados

Subgerencia General Auditoría General Tomemos por caso las Encuestas a los Auditados Correspondientes al Plan de Auditoría del Año Herramienta 4

50

P P P P P Total de Encuestas Enviadas: 1061 Subgerencia General

Auditoría General Encuestas a los Auditados del Año (Cont.) P Se encuestó a la totalidad de los Responsables de Sucursales auditadas en Total: 432 P Se encuestó a la totalidad de las Gerencias Zonales, Zonales Comerciales, Apoyos Operativos y Zonales de Riesgo - Total: 156 P Según el Nivel de Sucursal, se encuestaron a otros Responsables de Áreas - Total: 252 P A Responsables de Filiales del Exterior - Total: 23 P Por Procesos Casa Central y Sucursal Plaza de Mayo - Total: 198 Total de Encuestas Enviadas: 1061

P. Se encuestó a la totalidad de los Responsables de Sucursales auditadas en Total: 432. P. Se encuestó a la totalidad de las Gerencias Zonales, Zonales Comerciales, Apoyos Operativos y Zonales de Riesgo - Total: 156. P. Según el Nivel de Sucursal, se encuestaron a otros Responsables de Áreas - Total: 252. P. A Responsables de Filiales del Exterior - Total: 23. P. Por Procesos Casa Central y Sucursal Plaza de Mayo - Total: 198. Total de Encuestas Enviadas:")

51

Enviadas: 863 - Recibidas: 577 – Porcentaje: 67%

La recepción de respuestas de Gerencias Zonales y Sucursales (País y Exterior) fue como sigue... Enviados Recibidos Destino Cantidad % % (vertical) % (horizontal) Gerente Zonal ZON 39 5% 27 69% Zonal Gestion Comercial ZGC Zonal Control de Riesgo ZCR 29 74% Zonal Apoyo Operativo ZAP 31 79% Gerente de Sucursal GER 420 49% 332 58% Responsable de Plataforma Comercial PCO 68 8% 35 6% 51% Coordinador COMEX CMX 6 1% 1 0% 17% Gestion Empresa GEM 19 2% 7 37% Gestion Clientela Individual GCI 5 26% Responsable Plataforma Operativa POP 71 30 42% Responsable Operaciones OPE Responsable Comercio Exterior CEX 18 10 56% Servicio de Caja SEC 44 17 3% 39% Sucursales del Exterior 23 21 4% 91% Total General 863 100% 577 67% Enviadas: Recibidas: 577 – Porcentaje: 67%

fue como sigue... Enviados. Recibidos. Destino. Cantidad. % % (vertical) % (horizontal) Gerente Zonal. ZON % % Zonal Gestion Comercial. ZGC. Zonal Control de Riesgo. ZCR % Zonal Apoyo Operativo. ZAP % Gerente de Sucursal. GER % % Responsable de Plataforma Comercial. PCO % 35. 6% 51% Coordinador COMEX. CMX. 6. 1% 1. 0% 17% Gestion Empresa. GEM % 7. 37% Gestion Clientela Individual. GCI % Responsable Plataforma Operativa. POP % Responsable Operaciones. OPE. Responsable Comercio Exterior. CEX % Servicio de Caja. SEC % 39% Sucursales del Exterior % 91% Total General % % Enviadas: Recibidas: 577 – Porcentaje: 67%")

52

Enviadas: 198 - Recibidas: 147 – Porcentaje: 74%

Por su parte, Procesos de Casa Central y Sucursal Plaza de Mayo tuvo el siguiente nivel de respuestas: Enviadas: Recibidas: 147 – Porcentaje: 74%

53

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados CONSOLIDADOS... Se asigna prioridad de análisis a valores menores a 70%

54

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados consolidados... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

55

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados consolidados... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

56

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados detallados de PROCESOS EN SUCURSALES Se asigna prioridad de análisis a valores menores a 70%

57

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados detallados de Sucursales... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

58

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados detallados de Sucursales... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

59

Se asigna prioridad de análisis a valores menores a 70%

Veamos los resultados detallados de PROCESOS CENTRALES... Se asigna prioridad de análisis a valores menores a 70%

60

Se asigna prioridad de análisis a valores menores a 70%

Veamos algunos resultados detallados de Centrales... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

61

Se asigna prioridad de análisis a valores menores a 70%

Veamos algunos resultados detallados de Centrales... (Cont.) Se asigna prioridad de análisis a valores menores a 70%

Se asigna prioridad de análisis a valores menores a 70%")

62

Comparación con los estándares históricos de AI Certificadas...

63

Comparación con los estándares históricos de AI Certificadas... (Cont.)

")

64

Comparación con los estándares históricos de AI Certificadas... (Cont.)

")

65

Ahora... Veamos que opinan los Auditores respecto de la Auditoría...

Subgerencia General Auditoría General Ahora... Veamos que opinan los Auditores respecto de la Auditoría... Herramienta 5

66

Total de Encuestas Recepcionadas: 182

Subgerencia General Auditoría General Encuestas a los Auditores (Cont.) P Se encuestó la totalidad de los Auditores Total de Encuestas Realizadas: 182 Total de Encuestas Recepcionadas: 182

P. Se encuestó la totalidad de los Auditores. Total de Encuestas Realizadas: 182. Total de Encuestas Recepcionadas: 182.")

67

Veamos los resultados CONSOLIDADOS...

68

Veamos los resultados consolidados... (Cont.)

")

69

Veamos los resultados consolidados... (Cont.)

")

70

Veamos los resultados consolidados... (Cont.)

")

71

Veamos los resultados consolidados... (Cont.)

")

72

BANCO DE LA NACIÓN ARGENTINA AUDITORÍA GENERAL Evaluación de Calidad Presentación de Cierre 9 y 15 de Septiembre de 2011

73

AGENDA Reseña del trabajo realizado

Criterio aplicado para la evaluación Resultado de la evaluación Aspectos positivos a resaltar Resultado encuesta clientes Resultado encuesta auditores Recomendaciones Próximos pasos – Borrador Informe, respuesta a recomendaciones e Informe final 73

74

Reseña del trabajo realizado

Rol y relaciones de auditoría interna en la Entidad. Estructura, dependencia y organización de la actividad. Procesos y programa aseguramiento de calidad y mejora. Evaluación de riesgos y planificación de AI. Formación y capacidad profesional del personal. Tecnología de la información. Producción y valor agregado. Planificación, realización, informe y seguimiento de trabajos. Encuesta a los clientes de auditoría interna. Encuesta al personal de auditoría interna. Entrevista con el Presidente. Entrevista con el Vicepresidente. Entrevista con miembros del Comité de Auditoría. Entrevista con otros miembros de la Gerencia. Entrevista con Síndico, SIGEN, AGN y auditores externos. Entrevista con miembros del personal de la Auditoría.

75

Criterio de Evaluación

GC – “GENERALMENTE CUMPLE” Significa que el evaluador llegó a la conclusión de que los procedimientos, estructuras y políticas relevantes de la actividad, así como los procesos por los cuales se aplican, cumplen con los requisitos de la Norma individual o con los elementos del Código de Ética en todos los aspectos materiales. CP – “CUMPLE PARCIALMENTE” Significa que el evaluador llegó a la conclusión de que en la actividad se están haciendo esfuerzos bien intencionados por cumplir con los requisitos de la Norma individual o con el elemento del Código de Ética, sección o categoría principal, pero no se lograron alcanzar algunos de sus objetivos esenciales. NC – “NO CUMPLE” Significa que el evaluador llegó a la conclusión de que la actividad de AI no conoce muchos/todos los objetivos de la Norma individual o del elemento del Código de Ética, sección o categoría principal, o no se están haciendo esfuerzos bien intencionados o no se logra alcanzarlos.

76

“GENERALMENTE CUMPLE”

Evaluación Global “GENERALMENTE CUMPLE”

77

C E R T I F I C A C I O N Logró la

Subgerencia General Auditoría General A partir del 23 de Setiembre de La Subgerencia General Auditoría General del Banco de la Nación Argentina Logró la C E R T I F I C A C I O N Según Normas Internacionales para el Ejercicio Profesional de Auditoría Interna Otorgada por IAIA (Instituto de Auditores Internos de Argentina de manera conjunta con el IAIE (Instituto de Auditores Internos de España)

")

78

Subgerencia General Auditoría General La opinión del Equipo de Evaluación Externo, es que la actividad de Auditoría Interna del Banco de la Nación Argentina “GENERALMENTE CUMPLE” con las “Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna” emitidas por el Instituto de Auditores Internos, y desarrolla su misión en conformidad con su Estatuto y las expectativas expresadas por la Alta Gerencia, el Comité de Auditoría y el Directorio de la Entidad.

79

Subgerencia General Auditoría General Esta calificación es concedida cuando la actividad de Auditoría Interna, objeto de una evaluación dispone de un Código de Ética, estatuto, planes, objetivos, políticas y procesos que en líneas generales siguen los preceptos básicos de las Normas, independientemente de que existan ciertas oportunidades de mejora que se reflejan en recomendaciones.

80

Aspectos Positivos a Resaltar

Su dependencia jerárquica del Comité de Auditoría que, junto con su dependencia funcional de la Presidencia, garantiza su independencia y objetividad y permite a la actividad de auditoría interna cumplir con sus responsabilidades y realizar su trabajo libre de interferencias (Normas N-1110; N-1120) Las muy buenas evaluaciones sobre auditoría interna y el DEA realizadas por sus clientes internos en las encuestas y entrevistas. (Norma N-1312). Su interacción con el Comité de Auditoría, la Presidencia y la Alta Gerencia. Esta relación refuerza la categoría e independencia de la función de Auditoría General y su capacidad para contribuir al éxito corporativo (Normas N-1111; N-2110)

Las muy buenas evaluaciones sobre auditoría interna y el DEA realizadas por sus clientes internos en las encuestas y entrevistas. (Norma N-1312). Su interacción con el Comité de Auditoría, la Presidencia y la Alta Gerencia. Esta relación refuerza la categoría e independencia de la función de Auditoría General y su capacidad para contribuir al éxito corporativo (Normas N-1111; N-2110)")

81

Aspectos Positivos a Resaltar

El programa de aseguramiento y mejora de la calidad y las autoevaluaciones continuas y periódicas realizadas por un equipo de auditores profesionales competentes bajo la dirección del Auditor General como preparación para someterse a la Evaluación Externa de Calidad del Instituto de Auditores Internos (Norma N-1310) La buena imagen profesional proyectada por auditoría interna entre los niveles altos y medios de la Institución, y el óptimo nivel de relacionamiento que mantiene con los mismos. (N-1220)

La buena imagen profesional proyectada por auditoría interna entre los niveles altos y medios de la Institución, y el óptimo nivel de relacionamiento que mantiene con los mismos. (N-1220)")

82

Aspectos Positivos a Resaltar

Su protagonismo destacado y esfuerzos realizados en la implantación y mejora de la eficacia de los procesos de gestión de riesgos, cultura de control, normativa y gobierno corporativo, conceptos que determinan los parámetros de la función de auditoría interna, ha permitido alcanzar el alto grado de control existente en la Entidad. (Normas Internacionales Para el Ejercicio Profesional de la Auditoría Interna. Definición) El cambio positivo y revitalizador de la actividad de auditoría interna producido en los últimos años, constatados con el equipo de auditores y reconocidos también por la Ata Gerencia. (N-2000)

El cambio positivo y revitalizador de la actividad de auditoría interna producido en los últimos años, constatados con el equipo de auditores y reconocidos también por la Ata Gerencia. (N-2000)")

83

RESULTADOS ENCUESTAS Y ENTREVISTAS

CLIENTES

84

Resultado Encuesta Clientes

Respuestas Excelente (4) Bueno (3) Regular (2) Malo (1) N/A BNA 27,6% 47,4% 13,0% 2,5% 9,5% QA media histórica 28,5% 42,6% 16,9% 5,4% 6,6% Variación - 0,9% + 4,8% - 3,9% - 2,9% + 2,6%

Bueno (3) Regular (2) Malo (1) N/A. BNA. 27,6% 47,4% 13,0% 2,5% 9,5% QA media histórica. 28,5% 42,6% 16,9% 5,4% 6,6% Variación. - 0,9% + 4,8% - 3,9% - 2,9% + 2,6%")

85

Resultado Encuesta Clientes

Todas las respuestas han estado por encima de las que como promedio se disponen sobre evaluaciones precedente, salvo la 8 ( Calidad de la relación y afinidad entre los auditores internos y su departamento) La media de las repuestas en TESA es de un 3.60, mientras que en el acumulado sin considerar TESA es de 3.0; es decir en TESA la satisfacción de los clientes de auditoría interna es un 20% superior al que se manifestó en otras evaluaciones de calidad. Tres parámetros alcanzan la calificación máxima: Ubicación organizacional, Profesionalismo y Entendimiento de la actividad de auditoría interna La mayor diferencia se observa en las citadas cuestiones 2, 6 y 19, junto con la 21, desarrollo del personal para/hacia otros departamentos 85

La media de las repuestas en TESA es de un 3.60, mientras que en el acumulado sin considerar TESA es de 3.0; es decir en TESA la satisfacción de los clientes de auditoría interna es un 20% superior al que se manifestó en otras evaluaciones de calidad. Tres parámetros alcanzan la calificación máxima: Ubicación organizacional, Profesionalismo y Entendimiento de la actividad de auditoría interna. La mayor diferencia se observa en las citadas cuestiones 2, 6 y 19, junto con la 21, desarrollo del personal para/hacia otros departamentos. 85.")

86

Comentarios Encuesta Clientes

¿Hubo algún aspecto en especial que le gustó sobre la/s auditoría/s y/u otro servicio, tal como consultoría? El trabajo constante del área de AI para mejorar la calidad y profesionalismo de sus recursos, así como también el perfeccionamiento de las metodologías para ajustarse al marco cambiante de la Entidad. La participación de auditores que primero fueron funcionarios/empleados del área a auditar, ya que ello favoreció la evaluación dándole una perspectiva distinta y con gran enfoque y entendimiento del negocio.

87

Comentarios Encuesta Clientes

¿Hubo algún aspecto en especial que le gustó sobre la/s auditoría/s y/u otro servicio, tal como consultoría? Actitud cercana y abierta al diálogo, lo que contribuye a mejorar diferentes aspectos de algún área en particular, y de la actividad del Banco y las Empresas Controladas. Revalorización de buenas prácticas, ambiente de control, sistemas de gestión de riesgos generada a través de los trabajos de AI.

88

Comentarios Encuesta Clientes

¿Hubo algo en especial que le disgustó acerca de la/s auditoría/s o de otras funciones afines? Excesiva cantidad y extensión de las auditorías (sumado a las auditorías externas existentes). Su ejecución suele realizarse en épocas de mayor carga laboral para el área auditada, y/ó época vacacional. Rigidez en las calificaciones de las auditorías resultando en ocasiones muy difícil lograr un mejoramiento de la puntuación de la misma (incluso cuando se han corregido las observaciones identificadas durante el transcurso de la revisión).

. Su ejecución suele realizarse en épocas de mayor carga laboral para el área auditada, y/ó época vacacional. Rigidez en las calificaciones de las auditorías resultando en ocasiones muy difícil lograr un mejoramiento de la puntuación de la misma (incluso cuando se han corregido las observaciones identificadas durante el transcurso de la revisión).")

89

Comentarios Encuesta Clientes

¿Hubo algo en especial que le disgustó acerca de la/s auditoría/s o de otras funciones afines? Informes extensos y que contienen detalles excesivos. La entrega de observaciones previas por parte de los auditores resulta lenta (en Sucursales). Consecuentemente, el tiempo/plazo de respuesta resulta acotado, haciéndose necesario el requerimiento de una prórroga.

. Consecuentemente, el tiempo/plazo de respuesta resulta acotado, haciéndose necesario el requerimiento de una prórroga.")

90

Comentarios Encuesta Clientes

¿De qué manera específica podría AI agregar mayor valor? Deberían incluirse auditorías automatizadas, las cuales podrían realizarse a distancia reduciendo así las visitas a Sucursales. Lograr una mejor ponderación del impacto material de las observaciones, y evitar incluir en el informe las que puedan ser poco significativas.

91

Comentarios Encuesta Clientes

¿De qué manera específica podría AI agregar mayor valor? Interactuar con su opinión, no vinculante, con las áreas de análisis de riesgos. Dar a conocer al auditado la actitud de cambio y mejora de AI en función a los resultados de encuestas a clientes.

92

Comentarios Entrevista Clientes

FORTALEZAS: Independencia. Profesionalidad y buen nivel de formación de los auditores. Buena predisposición para atender consultas, fundamentalmente en asuntos sobre cumplimiento de normativa y procedimientos.

93

Comentarios Entrevista Clientes

FORTALEZAS (cont.): Equipo multidisciplinario. Buen diálogo y comunicación que hacen posible el consenso cuando existen discrepancias en materia de observaciones y recomendaciones. Aporte de mejoras a los procesos de la Institución a través de las recomendaciones de auditoría.

: Equipo multidisciplinario. Buen diálogo y comunicación que hacen posible el consenso cuando existen discrepancias en materia de observaciones y recomendaciones. Aporte de mejoras a los procesos de la Institución a través de las recomendaciones de auditoría.")

94

Comentarios Entrevista Clientes

DEBILIDADES: Los tiempos de las auditorías en ocasiones son excesivos, afectando la relación auditado-auditor. Necesidad de incrementar el expertise en cuestiones específicas del negocio.

95

Comentarios Entrevista Clientes

DEBILIDADES (cont.): Las recomendaciones de auditoría se orientan al cumplimiento normativo lo cual puede complicar algunas operatorias. El proceso de seguimiento de las recomendaciones, en ocasiones, no es eficiente e insume demasiado tiempo de parte de los auditados.

: Las recomendaciones de auditoría se orientan al cumplimiento normativo lo cual puede complicar algunas operatorias. El proceso de seguimiento de las recomendaciones, en ocasiones, no es eficiente e insume demasiado tiempo de parte de los auditados.")

96

RESULTADOS ENCUESTAS Y ENTREVISTAS

AUDITORES

97

Resultado Encuesta Auditores

Respuestas Excelente (4) Bueno (3) Regular (2) Malo (1) N/A BNA 47,8% 45,7% 5,0% 0,6% 0,7% QA media histórica 31,2% 35,3% 17,5% 9,2% 6,9% Variación + 16,6% + 10,5% - 12,4% -8,6% - 6,1%

Bueno (3) Regular (2) Malo (1) N/A. BNA. 47,8% 45,7% 5,0% 0,6% 0,7% QA media histórica. 31,2% 35,3% 17,5% 9,2% 6,9% Variación. + 16,6% + 10,5% - 12,4% -8,6% - 6,1%")

98

Resultado Encuesta Auditores

1º) Todas las respuestas incluidas en los cuestionarios por parte del personal del Departamento de Auditoría Interna se sitúan por encima de la media de las respuestas emitidas por los equipos de auditoría previamente evaluada su QA, salvo la nº 15 , Técnicas/herramientas de auditoría de tecnología de la información 2º) Las características mejor valoradas son la 27 y 28, “ objetividad e independencia” y “comprender y aplicar en la práctica los valores de auditoría” , seguido de la 11, objetividad e independencia 3º) En sentido inverso la característica menos valorada es la 15, Técnicas/ herramientas generales de auditoría 4º) La mayor diferencia entre las valoraciones se produce respecto de los cursos/seminarios externos sobre temas específicos de la profesión 98

Todas las respuestas incluidas en los cuestionarios por parte del personal del Departamento de Auditoría Interna se sitúan por encima de la media de las respuestas emitidas por los equipos de auditoría previamente evaluada su QA, salvo la nº 15 , Técnicas/herramientas de auditoría de tecnología de la información. 2º) Las características mejor valoradas son la 27 y 28, objetividad e independencia y comprender y aplicar en la práctica los valores de auditoría , seguido de la 11, objetividad e independencia. 3º) En sentido inverso la característica menos valorada es la 15, Técnicas/ herramientas generales de auditoría. 4º) La mayor diferencia entre las valoraciones se produce respecto de los cursos/seminarios externos sobre temas específicos de la profesión. 98.")

99

Comentarios encuesta Auditores

¿Indique los aspectos que considere son más importantes para el cliente? Objetividad e independencia de los auditores. Habilidad para servir a las áreas auditadas en calidad de consultor. Calificación y formación específica para desarrollar trabajos de auditoría. Rotación entre las áreas operativas y el área de AI. 99

100

Comentarios encuesta Auditores

Comentarios específicos y generales de la actividad de AI El desempeño y la imagen del área de AI ha mejorado notablemente en los últimos años. Sería valioso dar mayor relevancia a la auditoría de gestión. La capacitación continua constituye un eslabón fundamental a fin de desarrollar y fortalecer el servicio de consultoría que agrega valor al auditado. Se debería acentuar y concientizar sobre el rol de la AI y la ayuda que brinda para alcanzar los objetivos de la Entidad. 100

101

Comentarios encuesta Auditores

¿Cuáles son las cosas que más le gusta? Trabajar con independencia y objetividad en el desarrollo de las auditorías. Trabajar en equipo, haciendo posible el intercambio de ideas y opiniones entre colegas. La interacción con funcionarios de diversas áreas del Banco que favorecen la posibilidad de obtener un conocimiento integral del negocio, productos y procesos. Acción pedagógica hacia los auditados.

102

Comentarios Entrevistas Auditores

FORTALEZAS: Independencia. Buen posicionamiento de la función de AI. Alto nivel profesional. Equipo motivado, con experiencia y con ganas de crecer. 102

103

Comentarios Entrevistas Auditores

FORTALEZAS (cont.): Dinamismo y adaptación a los cambios. Rotación interna, dentro del equipo de AI, lo que permite diversificar el conocimiento y a su vez genera motivación. 103

: Dinamismo y adaptación a los cambios. Rotación interna, dentro del equipo de AI, lo que permite diversificar el conocimiento y a su vez genera motivación")

104

Comentarios Entrevistas Auditores

DEBILIDADES: Requerimiento de mejora de las habilidades y desempeño relacionados a los cambios del negocio y a los sistemas de información. Necesidad de especialización para ciertas operatorias de negocio que resultan variadas y difíciles (fideicomisos, leasing, etc.) 104

104.")

105

RECOMENDACIONES DE MEJORA

105

106

Recomendaciones – Parte I Temas para la Alta Gerencia y/o Directorio

Considerar la conveniencia de introducir un proceso formal de rotación de candidatos seleccionados por su potencial, desde/hacia Auditoría Interna. Este proceso generaría la oportunidad de utilizar auditoría interna como fuente de formación y entrenamiento para futuros cargos gerenciales. Asimismo, abriría oportunidades en el negocio para auditores seleccionados que hubiesen completado su ciclo de auditoría, y que la Entidad quisiese promocionar (Mejores Prácticas) 106

106.")

107

Recomendaciones – Parte II Cuestiones específicas de la actividad de AI

Mejorar la comunicación de resultados, reduciendo el tiempo de presentación y la extensión de los informes de auditoría. (Norma N – 2410) 3. Mejorar la trazabilidad del proceso de gestión y control de tiempos de las diferentes actividades de las auditorías, que permita identificar las causas de cualquier variación significativa (Normas N-2030; N-2330) 107

3. Mejorar la trazabilidad del proceso de gestión y control de tiempos de las diferentes actividades de las auditorías, que permita identificar las causas de cualquier variación significativa (Normas N-2030; N-2330) 107.")

108

Recomendaciones – Parte II Cuestiones específicas de la actividad de AI

Establecer un cuadro de mando formal que permita cubrir todos los aspectos de la actividad de manera continua y a través de mediciones. (Norma N-2000) 5. Definir una estrategia tecnológica e incorporar una herramienta integradora para dar soporte y gestión de la Auditoría General que permita aumentar la eficiencia de todos sus procesos. (Norma N-2000) 108

5. Definir una estrategia tecnológica e incorporar una herramienta integradora para dar soporte y gestión de la Auditoría General que permita aumentar la eficiencia de todos sus procesos. (Norma N-2000) 108.")

109

Recomendaciones – Parte II Cuestiones específicas de la actividad de AI

Formalizar Planes de capacitación continua, de carrera y de evaluación de desempeño específicos para el personal de Auditoría Interna que refleje el entrenamiento necesario para cumplir con los objetivos del área, de acuerdo con los perfiles requeridos para cada puesto de trabajo y evalúe la eficacia de su desempeño. (Normas N-1210; N-1230) 109

109.")

111

Reflexiones y Consejos

- Capacitar y entrenar al personal de la Auditoría Interna en las Normas (The IIA) y en temas específicos. - Incentivar las Especializaciones y Certificaciones. - Contar con la conformidad del Directorio y Alta Gcia. - Promover la implementación de las mejores prácticas. - Crear un área staff de Auditoría de Calidad. - Seleccionar adecuadamente al personal. - Capacitarlo en evaluación de calidad (ISO 9001 / QA -The IIA). - Realizar monitoreo permanente y evaluaciones periódicas de las unidades de Auditoría Interna, que incluya entrevistas y encuestas a los clientes y auditores. 111

y en temas específicos. - Incentivar las Especializaciones y Certificaciones. - Contar con la conformidad del Directorio y Alta Gcia. - Promover la implementación de las mejores prácticas. - Crear un área staff de Auditoría de Calidad. - Seleccionar adecuadamente al personal. - Capacitarlo en evaluación de calidad. (ISO 9001 / QA -The IIA). - Realizar monitoreo permanente y evaluaciones. periódicas de las unidades de Auditoría Interna, que. incluya entrevistas y encuestas a los clientes y auditores")

112

Reflexiones y Consejos

- Realizar un Plan de Acción para implementar y monitorear las Oportunidades de Mejoras. Tratarlo en el Comité de Auditoría. - Adecuar formalmente la normativa (Estatuto de Auditoría, Código de Ética, Reglamento Comité de Auditoría, adoptar las Normas The IIA). - Realizar una evaluación de Calidad por intermedio de la Unidad de Auditoría de Calidad (Bajo la moda- lidad de “Evaluación Externa”). - Proponer al Directorio y Alta Gerencia realizar una Evaluación Externa de Calidad. 112

. - Realizar una evaluación de Calidad por intermedio. de la Unidad de Auditoría de Calidad (Bajo la moda- lidad de Evaluación Externa ). - Proponer al Directorio y Alta Gerencia realizar una. Evaluación Externa de Calidad")

113

Preguntas y Respuestas

113

114

Cosme Juan Carlos Belmonte

Información de Contacto Cosme Juan Carlos Belmonte Subgerente General del Banco de la Nación Argentina Teléfonos: / 90 / 94 114

115

¡Muchas Gracias por su atención!

115

Presentaciones similares

>")