Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INSTITUCIÓN UNIVERSITARIA

CESMAG Pasto – Nariño - Colombia

3

Cauca Océano Pacifico Ecuador Putumayo Pasto

5

OBRA MARÍA GORETTI CESMAG

6

VISION GENERAL DE LA INSTITUCIÓN UNIVERSITARIA CESMAG

Con el propósito de evangelizar y preparar a las mujeres de escasos recursos, el Padre Guillermo de Castella (Francisco Bellina Vencivinni), un hombre con espíritu altruista, dinámico y emprendedor, oriundo de Italia, entre los años y se propuso ofrecer nuevas posibilidades para que la juventud de escasos recursos de la ciudad de Pasto, estudie y adquiera una profesión que les permita vivir dignamente

, un hombre con espíritu altruista, dinámico y emprendedor, oriundo de Italia, entre los años y se propuso ofrecer nuevas posibilidades para que la juventud de escasos recursos de la ciudad de Pasto, estudie y adquiera una profesión que les permita vivir dignamente.")

7

Así se fundaron en Pasto, varios centros educativos de artes y oficios, como:

Taller de Artes y el Internado Femenino El Secretariado Comercial El Politécnico Femenino La Sección de Enseñanza Media Los Bachilleratos: Básico, Académico y Comercial El Taller de Cerámica La Escuela de Delineantes de Arquitectura y Decoración La Escuela de las Américas La Escuela de Topografía y El Bachillerato Pedagógico

8

Proceso de desarrollo Hacia el año de 1962, crea el Colegio Seminario María Goretti al cual quedaron adscritas las carreras intermedias de: Dibujo Arquitectónico Escuela de Topografía, Para el desarrollo cuenta con el apoyo del Ministerio de Educación Nacional hasta Con éstas dos carreras sentó las bases para la proyección educativa hacia la Educación Superior, abriendo así nuevos espacios a los sectores populares, que era el mayor anhelo del fundador.

9

La Asociación Escolar María Goretti,

Fue el puntal para el desarrollo del sueño del Padre Guillermo y con su apoyo logró que el Ministerio de Educación Nacional mediante Resolución No. 01 del 10 de Abril de aprobara la iniciación de labores del CENTRO DE ESTUDIOS SUPERIORES MARIA GORETTI, CESMAG. Se conforma la primera Junta Directiva Dona un lote de terreno con extensión de metros cuadrados y la construcción existente con un área de metros cuadrados, levantada con recursos donados por el Gobierno de Holanda. Se legaliza por escritura Pública No del 7 de Septiembre de 1.982, de la Notaría Segunda de Pasto.

10

Proceso de consolidación

El 18 de Agosto de 1.980, se suscribió un convenio con el Ministerio de Educación, quien cancelaría los gastos de funcionamiento, inversiones, adaptaciones y ampliaciones necesarias para el funcionamiento y los sueldos de profesores y empleados. El 29 de Noviembre de 1.981, debido al crecimiento de la Institución, se efectúa modificación al convenio, para ampliar la planta de personal.

11

Proceso de consolidación

La Nueva Constitución Política Colombiana de 1.991, mediante la Ley 60 de que reglamenta el situado fiscal, cambió totalmente la situación de la Institución, ya que no contempla a la Educación superior como beneficiaria de los aportes de la Nación. Así las cosas, el Convenio fue declarado nulo y para evitar traumas en el funcionamiento se firmaron dos convenios con los cuales se logró ampliar el apoyo del gobierno hasta el año de 1994, cuando se liquida definitivamente.

12

Proceso de consolidación

A partir de 1994 se inicia una nueva etapa en la Institución y con grandes dificultades se logra subsistir hasta el año de 1999. El valor de las matrículas no podía incrementarse lo suficiente para lograr el autosostenimiento, debido a la población que se atiende, por lo tanto Se inicia la reorganización administrativa y financiera de la Institución.

13

QUIENES SOMOS AHORA Una entidad sin ánimo de lucro, con personería jurídica, autonomía administrativa y patrimonio independiente. Domicilio en la ciudad de Pasto, Departamento de Nariño, República de Colombia. Inició labores en el año de 1982 como un Centro de Estudios, ofreciendo carreras técnicas y tecnológicas y que en el año obtiene su transformación de carácter académico a Institución Universitaria.

14

QUIENES SOMOS AHORA Como Institución Católica, orientada por los principios de la pedagogía franciscano-capuchina, ofrecemos: Formación integral, personalizante y humanizadora. Preferentemente a los más necesitados. Comprometida con la formación técnica, tecnológica, profesional y de postgrado. Con excelencia para que la persona en su desempeño, induzca el desarrollo, transformación e innovación de la sociedad.

15

Acciones para el cambio

A finales de 1999 después de un profundo estudio, se vio la necesidad de buscar nuevas carreras acordes con las necesidades de la región y mecanismos de financiación que faciliten el acceso a la institución, única forma de cumplir con su misión de brindar educación preferentemente a los más necesitados y crecer institucionalmente

16

PROGRAMAS QUE OFRECEMOS Y COSTO

Tecnológicos Costo US$ Gestión Financiera Contabilidad y Finanzas 500

17

PROGRAMAS QUE OFRECEMOS Y COSTO

Licenciaturas Costo US$ Educación Preescolar Educación Física

18

PROGRAMAS QUE OFRECEMOS Y COSTO

Profesionales Costo US$ Arquitectura Diseño Gráfico Derecho Psicología Administración de Empresas 760 Contaduría Pública Ingeniería de sistemas 785

19

Acciones para el cambio

Se adelanta un estudio de necesidades de mercado y con base en él Se presentan para aprobación al ICFES varios programas que después del cumplimiento de trámites son aprobados, así se abren nuevas oportunidades de estudio. Adelantamos contactos con instituciones financieras para lograr algunas líneas de financiación, las cuales por la rigidez de las condiciones, no fueron viables. Se fortaleció un convenio suscrito con el Banco del Estado en 1995 con el cual se atendió en condiciones especiales la financiación de las matrículas con tarjetas de crédito con una tasa de interés moderado y sin costo de cuota de manejo el cual debió terminarse a finales del año 1999, por el cierre del banco.

20

ESTRATEGIA La solución entonces la estudiamos a nivel interno de la Institución, como la implementación del crédito estudiantil. En un principio la Institución venía otorgando crédito de manera excepcional y por lo tanto no existía una logística ni organización que permitiera hacer una administración óptima de este proceso.

21

CUAL FUE LA ESTRATEGIA? EL CRÉDITO EDUCATIVO COMO FILOSOFÌA INSTITUCIONAL, CON EL FIN DE OFRECER EDUCACIÒN SUPERIOR DE CALIDAD, PREFERENTEMENTE A LOS MAS NECESITADOS.

22

A QUE NIVEL UBICAR LA DIVISIÓN DE CARTERA EN LA INSTITUCIÓN

Darle al proceso de crédito la importancia Institucional que merece y fue creando una división de crédito y cobranzas educativa Esto hizo que al proceso se le diera la importancia Institucional que requiere para que sea exitoso

23

QUÉ ES UN JEFE DE CARTERA

Una persona capaz de lograr objetivos, con su equipo de crédito y cobranza. ¿Cuales resultados demuestran la eficiencia? Elaborar una solicitud acorde, clara y ágil. Confirmar la información. Evacuar el análisis de la solicitud en máximo 48 horas. Persuadir al estudiante del pago oportuno. Cumplir la cuota de recaudo, que en ningún momento sobrepase un 6% Mantener informada a la alta gerencia, del estado de cuentas

24

¿Cuales resultados demuestran la eficiencia?

Elaborar una solicitud acorde, clara y ágil. Confirmar la información. Evacuar el análisis de la solicitud en máximo 48 horas. Persuadir al estudiante del pago oportuno. Cumplir la cuota de recaudo, que en ningún momento sobrepase un 6% Mantener informada a la alta gerencia, del estado de cuentas. Tener un plan claro sobre casos a ejecutar con los deudores. Mantener motivada a su gente en el logro de resultados óptimos.

25

Establecimiento de políticas crediticias

Quién determina los plazos y cuotas iniciales? Cómo actuar en épocas de crisis. Las políticas crediticias y de recaudo se determinan con la alta dirección, semestralmente, teniendo en cuenta aspectos de: liquidez, entorno, competencia, recursos y rendimientos esperados Los analistas de crédito deben ser profesionales y conocedores del tema.

26

Cómo convertirse en un eficaz jefe de cobranzas

Adquirir mística por su actividad, disfrutarla. Efectuar una buena selección, no hay facultades que preparen personal para esta labor tan importante. Prepararse, capacitarse y retarse a desempeñar eficazmente uno de los cargos mas importantes de la Institución.

27

Cómo disfrutar su actividad

Un buen cobrador, cree en sí mismo. Cree en la Institución, la siente suya y le dedica el tiempo necesario. Siente que el crédito educativo de la Institución brinda beneficios y satisface sus expectativas. Mantiene la creencia de que un estudiante paga, si es bien atendido. Desarrolla mística en su trabajo y lo ve como un trampolín para grandes logros.

28

El conocimiento de la Institución y sus programas, como un requisito para una eficaz gestión de cartera. Políticas de la Institución. Qué parámetros inciden en el otorgamiento del crédito y la asignación de las cuotas. Metas institucionales.

29

El jefe de cartera debe conocer la Institución y los servicios

Política financiera Cuál es su misión, visión y objetivos. Requisitos para la aprobación del crédito Participar en la toma de decisiones de asignación de cuotas de recaudo. Comportamiento del crédito educativo en el medio. Las metas de la empresa y su papel en ellas. Convertirá la aprobación de crédito y su recaudo en una ventaja competitiva. Será un líder en el proceso de servicio al cliente. Planeará su trabajo, logrando que al deudor se le cobre cuando es, la cantidad que es y como debe ser. Y manejará la cobranza en forma eficaz .

30

Las relaciones humanas aplicadas a la gestión de crédito y cobranza

La amabilidad es la clave de una buena cartera Las relaciones humanas conocidas como el arte de conocer y especialmente de comprender a los demás son una herramienta efectiva para el logro de los objetivos del crédito y la cobranza.

31

Temas que debe manejar un jefe de cartera

Títulos valores y sus normas jurídicas. Manejo de procesos ejecutivos. Análisis de estados financieros. Normas ICENTEC, para la elaboración de correspondencia. Ortografía, redacción y puntuación. Elaboración de gráficos de rendimiento y control sobre su cartera, asistentes y cobradores. Motivación de equipo de trabajo.

32

Proceso de financiación

CRÉDITO Compromiso entre el estudiante y la Institución, mediante el cual se facilita cursar un programa. COBRANZA Cierre de la matrícula

33

OBJETIVOS DEL CRÉDITO INSTITUCIONAL

Cumplir con la misión Institucional y facilitar el acceso a la educación superior. Es una de las estrategias competitivas

34

Requisitos de crédito Diligenciamiento de la solicitud de crédito educativo de la Institución. Fotocopia ampliada del documento de identidad del estudiante y el codeudor. Constancia de trabajo, con expedición no superior a 30 días. Para trabajadores independientes, certificación de ingresos mensuales y declaración extrajuicio de ingresos mensuales.

35

Garantía Personal Firma del pagaré y carta de instrucciones, por parte del estudiante y su codeudor. Trámite: El crédito se renueva automáticamente en cada semestre, únicamente con carta de solicitud del estudiante y su codeudor.

36

Con persuasión del pago oportuno, como conveniencia para ambas partes.

Que es cobrar ES NEGOCIAR Con persuasión del pago oportuno, como conveniencia para ambas partes.

37

COBRAR ES NEGOCIAR 2 1 3 4 YG/TP YG/TG YP/TP YP/TG Sumisión

Cooperación Genera Resentimiento YP/TP YP/TG Sumisión Odio 3 4 1 = Actitud mental positiva (A.M.P.) 2 – 3 – 4 = Actitud mental negativa (A.M.N)

2 – 3 – 4 = Actitud mental negativa (A.M.N)")

38

COBRAR ES NEGOCIAR Posición 2 yo gano – tú piertes

No persuade, es chantajista y actúa en forma intransigente. Posición 3 yo pierdo – tú pierdes Cobrador conflictivo, cobro a las malas Posición 4 yo pierdo – tú ganas Cobrador sin carácter, es un perdedor Posición 1 Yo gano - tú ganas

39

COBRAR ES NEGOCIAR Como en toda actividad, la actitud que se maneje es generadora del éxito o el fracaso Los deudores le pagan a los profesionales. El mundo de las cobranzas, es de los dinámicos, innovadores y optimistas.

40

Las Instituciones necesitan liquidez

ASÍ COMO EL CUERPO REQUIERE DE SANGRE PARA VIVIR Y CRECER. El atraso en los pagos origina: Tensión Parálisis empresarial Pérdida de prestigio Pérdida de competitividad Quiebra En Colombia el 50% de las empresas, se quiebran por el deficiente manejo de su cartera.

41

Mentiras y mitos respecto al cobro

Todos pierden mucha plata al cobrar. La gente es buena para comprar y mala para pagar. Hay días malos para el cobro. Si el aspirante a cobrar tiene moto, contrátelo. La gente no tiene con que pagar. A los deudores les molesta que les recuerden. Los deudores se pasan por la faja las condiciones de pago.

42

ETAPAS DE LA COBRANZA Etapa recordatoria Cobranza Normal

Etapa de seguimiento Etapa Prejurídica Etapa Jurídica Créditos a 30 días, entre 1 y 25 días de atraso. Créditos a 60 días, entre 1 y 40 días de atraso. - Créditos has 180 días o más, puede durar máximo 60 días. Tipos de deudores: El tramposo b) Deudor que pasa por un momento difícil por situaciones argumentadas sólidamente. c) El irresponsable que nos usó para tomar aire económicamente hablando. Pertenecen los pocos negocios que es necesario manejar mediante asesor jurídico o entidad de cobranzas. Actividades que se desarrollan antes del vencimiento del compromiso respectivo. Se efectúa mediante llamada o visita el día del vencimiento.

Deudor que pasa por un momento difícil por situaciones argumentadas sólidamente. c) El irresponsable que nos usó para tomar aire económicamente hablando. Pertenecen los pocos negocios que es necesario manejar mediante asesor jurídico o entidad de cobranzas. Actividades que se desarrollan antes del vencimiento del compromiso respectivo. Se efectúa mediante llamada o visita el día del vencimiento.")

43

Metas de cobranzas A 90% de la cartera normal (vende en 1 mes)

B 95% de la cartera vencida de 1 a 30 días C 60% de la cartera con vencimiento superior a 30 días Cuanto vale el dinero para la Institución? El dinero que no ingresa? (intereses, sobregiros, etc.)

")

44

La persuasión en las cobranzas

Es hacer que los demás piensen, sientan y actúen como nosotros queremos No iniciar el cobro con quejas. Utilizar lenguaje optimista Utilizar la palabra NO solo en casos extremos Use: está bien, es claro, estamos de acuerdo. Presentar varias alternativas favorables para las dos partes. Presentación personal excelente y uso agradable del tono de voz, libretos preparados y comprendidos.

45

Cómo motivar a sus deudores hacia el pago oportuno

Felicite y reconozca a los deudores cumplidos. Cree incentivos por cumplimiento. Preste buen servicio. Entregue cartas de referencia elegantes y expresivas al finalizar el crédito. Demuestre al cliente que es importante y dominará “La magia de cobrar en grande”

46

TIPOS DE DEUDORES INCUMPLIDOS

El invisible. El experto dilatador. El que se ampara en errores de la empresa. El que nunca tiene cheques. El “amigo”. El “bravo”. El sinvergüenza y tramposo El Armenia.

47

Procedimiento En la actualidad, inmediatamente se inscribe un aspirante y manifiesta la necesidad de financiación, se le solicitan los documentos e inicia el estudio de crédito, quedando claro, que la realización de este procedimiento no implica derechos académicos para el estudiante.

48

Actualidad La crisis económica que afrontó el departamento de Nariño a finales del año 2008, conllevó a la implementación de un plan de choque con el objetivo de permitir que los estudiantes terminen su semestre académico y se puedan matricularse al siguiente. Dicho plan consistió en flexibilizar la atención al crédito. Lo anterior permitió a la Institución seguir creciendo, cuando muchas instituciones de educación superior disminuyeron el número de estudiantes, afectando negativamente su nivel de ingresos.

49

Otras estrategias La administración analiza cada semestre el crecimiento y comportamiento de la cartera y ha implementado alternativas de pago de matrículas para disminuir el riesgo, esto es: La aceptación tarjetas de crédito Suscripción en el año 2003 de un convenio con ICETEX . Suscripción en el año 2008 de un convenio con Inversora Pichincha. De esta forma impulsamos el crecimiento de la población estudiantil y disminuimos el riesgo, como se puede apreciar en el siguiente cuadro.

50

Comportamiento matriculados y sistemas de financiación

Periodo Estudiantes Crédito I U ICETEX Pichincha Tarjetas I 1998 1647 II 1998 1505 I 1999 1317 692 II 1999 1355 940 I 2000 2058 1066 II 2000 2259 1378 I 2001 2228 1318 15 II 2001 2491 1406 8 I 2002 2215 1331 91 38 II 2002 2341 1440 81 I 2003 2206 1365 152 27 II 2003 2305 1433 153 I 2004 2152 1389 189 63 II 2004 2416 1640 162 I 2005 2245 1563 167 18 II 2005 2226 1439 143 I 2006 2271 1425 124 158 II 2006 2325 1325 150 159 I 2007 2358 1512 199 198 II 2007 2674 1715 206 I 2008 2819 1812 230 190 II 2008 3112 1868 246 170 I 2009 3246 1932 274 134 186 II 2009 3389 1951 323 233

51

Comportamiento matriculados y sistemas de financiación

52

COMPOSICIÓN DE MATRICULAS

Forma de pago No. % Contado 16.485 30,7 Crédito I U CESMAG 31.940 59,5 ICETEX 2.913 5,4 Inversora Pichincha 537 1,0 Tarjetas 1788 3,3 Total 53.663 100,0

53

COMPOSICIÓN DE MATRICULAS

54

Objetivo del crédito educativo

El servicio de crédito de la Institución no busca ingresos adicionales, sino prestar un servicio social que a su vez redunde en la retención de los estudiantes. Según los estudios de realizados por la Institución en los años 1999, 2001, 2004, 2007 y 2009, en promedio, el 40.18% de los estudiantes manifestaron tener dificultades económicas para darle continuidad a sus estudios.

55

Resultados obtenidos En el cuadro siguiente, podemos apreciar por años, el valor que la institución: Ha colocado en crédito educativo El valor recuperado y castigado, adicionalmente, la cartera que se encuentra vencida y su representación porcentual, la cual se sitúa en el 2.6%, porcentaje aceptable, si lo comparamos con el índice de cartera vencida del sector financiero en Colombia que se ubica en el 6%.

56

ESTADO DE LA CARTERA 1998 - 2009 Descripción Valor en $ %

Valor prestado 100,0 Valor recuperado 96,2 Cartera morosa 2,6 Cartera castigada 0,5 Cartera por castigar 0,7

57

ESTADO DE LA CARTERA

58

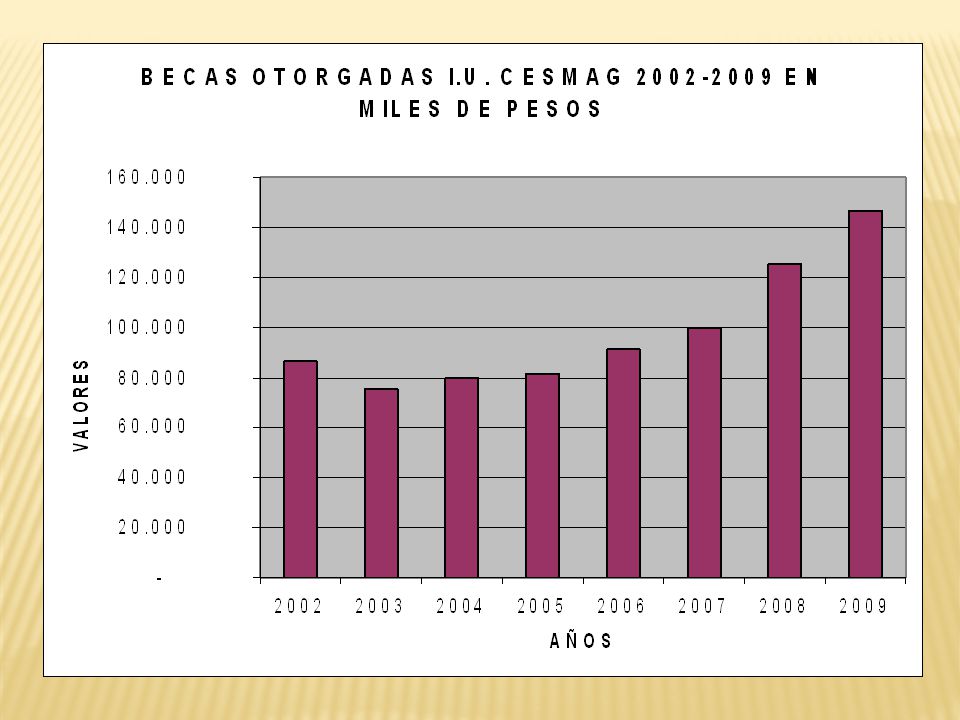

BECAS OTORGADAS POR LA INSTITUCIÓN

AÑO VALOR (miles $) 2002 86.655 2003 75.545 2004 79.742 2005 81.407 2006 91.024 2007 99.554 2008 2009

")

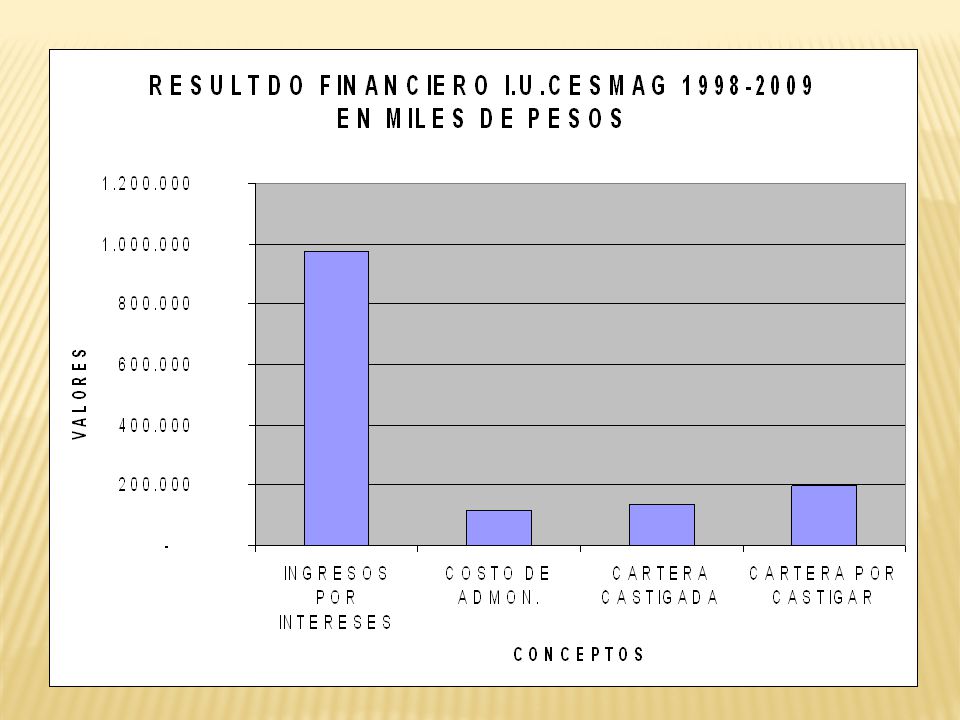

60

RESULTADO FINANCIERO DEL CRÉDITO INSTITUCIONAL, 1998 - 2009

CONCEPTO VALOR (miles de $) INGRESOS POR INTERESES COSTO DE ADMON. CARTERA CASTIGADA CARTERA POR CASTIGAR

INGRESOS POR INTERESES COSTO DE ADMON CARTERA CASTIGADA CARTERA POR CASTIGAR")

62

Impacto del crédito en la I U

Cumplimiento de la misión institucional. Crecimiento de la población estudiantil, cuando otras instituciones decrecen disminuyendo el número de estudiantes y afectando negativamente su nivel de ingresos. Cubrimiento del riesgo y costo de administración del proceso Beneficios en doble vía, atendemos estudiantes de estratos bajos y ha permitido a la I. U. crecer en un mercado competido, que paso de tener 5 IES en el año 1998 a 14 en el 2009.

63

Impacto del crédito en la I U

Por la financiación de matriculas de estudiantes de escasos recursos económicos, fortalecimos el fondo de becas y matrículas (1.8% del total de ingresos). Apoyo a más de estudiantes que hoy se cuentan entre los técnicos, tecnólogos, profesionales y postgraduados, que ocupan cargos dignos y convertidos en multiplicadores del conocimiento en todos los niveles y modalidades educativas.

. Apoyo a más de estudiantes que hoy se cuentan entre los técnicos, tecnólogos, profesionales y postgraduados, que ocupan cargos dignos y convertidos en multiplicadores del conocimiento en todos los niveles y modalidades educativas.")

64

Este crecimiento ha permitido adicionalmente a la Institución

Mejoramiento y ampliación de espacios para el aprendizaje. Incremento en metros cuadrados la construcción, ahora contamos con amplias y mejores salas de lectura, aulas y espacios de laboratorios. Adquisición de un lote contiguo a la Institución de metros cuadrados en terrenos en los cuales en el mes de Enero de 2010 iniciaremos la construcción de un nuevo edificio de metros cuadrados. Así complementaremos los espacios académicos con consultorios jurídicos, psicológicos y empresariales; aulas especializadas, talleres y laboratorios, espacios requeridos para la prestación de una academia con calidad.

65

Este crecimiento ha permitido adicionalmente a la Institución

Mejorar y ampliar los sistemas de comunicaciones e ingresar a redes nacionales e internacionales. Ampliación de la biblioteca e implementación de procesos sistematizados y acceso a bases de datos y redes de biblioteca. Apoyar la capacitación de postgrado a docentes y administrativos

66

Estos son algunos de los logros alcanzados por la Institución, con los cuales hemos mejorado y ampliado la cobertura en educación superior de la región y al mismo tiempo cumplir con nuestra MISIÓN INSTITUCIONAL. GRACIAS

Presentaciones similares