Descargar la presentación

La descarga está en progreso. Por favor, espere

2

INTRODUCCION El sistema financiero esta conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado (cooperativas) debidamente autorizadas por la Superintendencia de Bancos y Seguros o por el Ministerio de Bienestar Social que operan en la intermediación financiera actividad habitual desarrollada por empresas e instituciones autorizadas a captar fondos del público y colocarlos en forma de créditos e inversiones.

debidamente autorizadas por la Superintendencia de Bancos y Seguros o por el Ministerio de Bienestar Social que operan en la intermediación financiera actividad habitual desarrollada por empresas e instituciones autorizadas a captar fondos del público y colocarlos en forma de créditos e inversiones.")

3

COMO FUNCIONA EL SISTEMA FINANCIERO EN UNA COOPERATIVA

4

SISTEMA FINANCIERO DE UNA COOPERATIVA ASAMBLEA GENERAL DE SOCIOS Consejo de Vigilancia Gerencia General Jefes Departamentales Consejo de Administración

5

CAPTACION DE RECURSOS Ahorros Se paga a un interés promedio del 5% anual. Pólizas Los intereses que se pagan a los clientes en este tipo de ahorro dependen del plazo y del monto del capital a invertirse. Certificado de aportación Este dinero es el capital social de una cooperativa, y no se paga interés sino utilidades según el ejercicio económico.

6

TIPOS DE CREDITO DE UNA COOPERATIVA QUIROGRAFARIO PRENDARIO HIPOTECARIO MICROCREDITOS

7

QUIROGRAFARIOS Se otorga con la garantía de una persona, con una base del 10 x 1. Em.: Para un crédito de $10.000 Base requerida: $1.000 Este tipo de crédito se destina especialmente para consumo. El interés al que se otorga este crédito es del 15% anual.

8

PRESTAMOS PRENDARIOS Para este tipo de crédito se exige una garantía prendaria de vehículos o maquinaria industrial. Su monto máximo es de $15.000. Este crédito se otorga con un interés del 15% anual. Para otorgar ese crédito su prenda debe cubrir el 130% del monto total a ser prestado y esta sujeto al avalúo del bien prendado.

9

PRESTAMOS HIPOTECARIOS Este tipo de crédito es con una garantía real ya sea de casas o terrenos. Para otorgar este crédito se exige hacer la hipoteca a favor de la Institución Financiera o del prestamista. Su monto máximo es de $40.000, y su interés promedio es del 10% anual. El monto a financiar es del 70% del valor del bien hipotecado.

10

MICROCREDITO Este tipo de crédito es exclusivamente para comercios formales e informales. El monto máximo es de $10.000. Su interés es del 17%. Su base mínima es de $500 La garantía es personal.

11

LA COBRANZA Se entiende como la función de recuperar un capital en riesgo y la conversión de las cuentas por cobrar en efectivo; cumpliendo las estrategias y promesas de pago que presentó el cliente al momento de solicitar el crédito.

12

PREMISA BASICA UNA VENTA Y COLOCACIÓN ADECUADA, ESTA REFLEJADA EN UNA CARTERA SANA Y UNA MINIMA GESTIÓN DE COBRANZA (Empresa Privada 3-4% BNF 18% anual).

.")

14

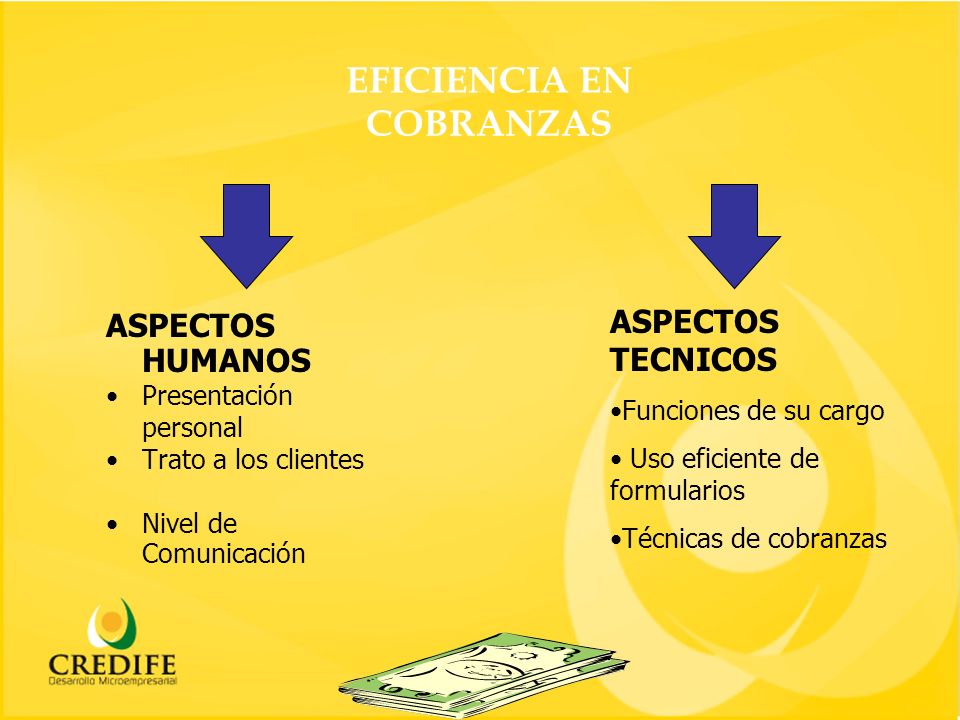

COBRANZAS ASPECTOS HUMANOS Presentación personal Trato a los clientes Nivel de Comunicación ASPECTOS TECNICOS Funciones de su cargo Uso eficiente de formularios Técnicas de cobranzas EFICIENCIA EN

15

Cuando un crédito no se paga ocasiona: Reducción de Ingresos Aumento de Provisiones Pérdida patrimonial por castigo de cartera Problemas de Flujo de Caja Pérdida de imagen

16

Gestión de Captación y Cobranzas 1.- ACTITUD Positiva, amplia y comercial No contrariar al cliente Su actitud se refleja en el cliente 2.-OBTENER LOS DATOS NECESARIOS Brinda la capacidad de evaluar la razón para captar o no pagar 3.-BUEN CRITERIO ACTITUD Reacciones diferentes + Sensibilidad DATOS NECESARIOS Defensa y honestidad + BUEN CRITERIO = UNA CUENTA VENCIDA MENOS O UNA CAPTACION MAS

17

TIPOS DE CLIENTES CLIENTES MUY BUENOS No necesitan requerimiento. CLIENTES BUENOS Pagan bien, pero con recordatorio CLIENTES REGULARES Frecuentemente retrasan los pagos Requieren varias llamadas, visitas y notificaciones. CLIENTES DEFICIENTES No tienen hábitos de pago No les preocupa ser demandados y/o desaparecen.

18

TIPOS DE DEUDORES Deudor Indeciso Deudor Cauteloso Deudor Neurótico Deudor Combativo

19

CALIFICACION DE RIESGO Crédito Microempresarial CALIFCATEGORIA PERIODO MOROSIDA D EN DIAS PROVISIONPERDIDAS ESPERADAS DESDEHASTA ARIESGO NORMAL 0 5 1% 4% BRIESGO POTENCIAL 6 30 5% 19% CDEFICIENTE 31 60 20% 49% DDUDOSO RECAUDO 61 90 50% 80% EPERDIDA 91MAS 100%

Presentaciones similares

>")