Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gestión de las Finanzas Públicas Marco de Referencia

para la Medición del Desempeño Gasto público y rendición de cuentas Public Expenditure and Financial Accountability (PEFA)

")

2

Qué es el Programa PEFA? Programa de asociación patrocinado por:

El Banco Mundial La Comisión Europea El Departamento para el Desarrollo Internacional del Reino Unido (DFID) La Secretaria de Asuntos Económicos de Suiza El Ministerio de Relaciones Exteriores de Francia El Ministerio de Asuntos Exteriores del Reino de Noruega El Fondo Monetario Internacional

La Secretaria de Asuntos Económicos de Suiza. El Ministerio de Relaciones Exteriores de Francia. El Ministerio de Asuntos Exteriores del Reino de Noruega. El Fondo Monetario Internacional.")

3

Programa PEFA - Patrocinantes

4

Estructura del Programa PEFA

Un Comité Orientador, Steering Committee integrado por todos los organismos es quien supervisa el Programa Una Secretaria en la sede del Banco Mundial coordina y emite directrices técnicas

5

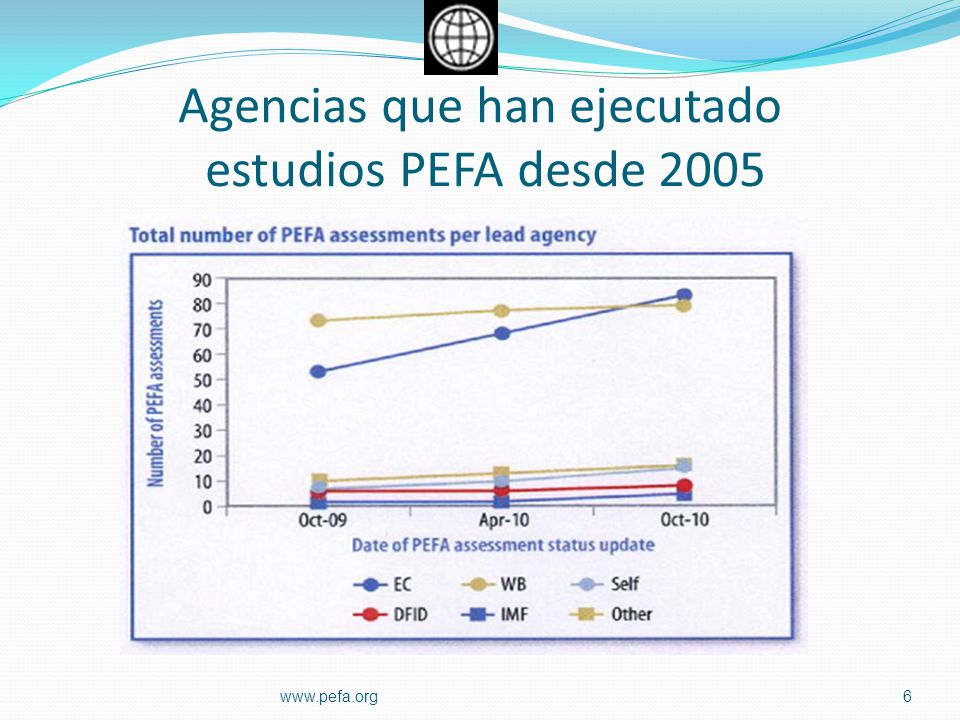

Agencias que han ejecutado(*) estudios PEFA desde 2005

La Comisión Europea El Banco Mundial El Departamento para el Desarrollo Internacional (DFID) El Fondo Monetario Internacional (*) Fuente: PEFA Newsletter-

El Fondo Monetario Internacional. (*) Fuente: PEFA Newsletter-")

6

Agencias que han ejecutado estudios PEFA desde 2005

7

Objetivos del Programa PEFA

Fortalecimiento de las capacidades de los países y organismos participantes para: Evaluar los sistemas de gasto público y rendición de cuentas de los países Contribuir a los procesos de construcción de capacidades y de reforma de los países

8

Proceso de una Evaluación PEFA

El gobierno solicita a alguna agencia cooperante una evaluación siguiendo la metodología PEFA Se preparan y acuerdan términos de referencia que se someten a la Secretaria del PEFA para comentarios. Se contrata el grupo de expertos que ejecutara el trabajo y preparara el reporte Los agentes cooperantes (WB, EC, etc.) revisan el trabajo y controlan la calidad del reporte

revisan el trabajo y controlan la calidad del reporte.")

9

Proceso de una Evaluación PEFA (2)

Luego de incorporados los comentarios y observaciones del gobierno y los agentes de la cooperación, se envía el reporte a la Secretaria del PEFA para comentarios. Una vez incorporados los comentarios y observaciones de la Secretaria PEFA, el reporte final es presentado al gobierno Si el gobierno lo decide, se publica el informe del PEFA

10

Beneficios de una Evaluación PEFA

Los resultados de un PEFA pueden utilizarse como información de base para iniciar un programa de reforma de GPF. Sirve como información de apoyo para las operaciones de prestamos de apoyo presupuestario. Las conclusiones pueden servir de base para solicitar asistencia técnica en aspectos de gestión de las finanzas publicas.

11

Marco de referencia para la medición del desempeño en materia de Gestión de Finanzas Públicas (GFP)

12

Alcance del marco de referencia

La aplicación de un eficaz control al presupuesto total y a la gestión de riesgo fiscal contribuye a mantener la disciplina fiscal global La planificación y ejecución del presupuesto según las prioridades gubernamentales contribuye al logro de los objetivos del gobierno La gestión de los recursos presupuestarios contribuye a una eficiente prestación de servicios

13

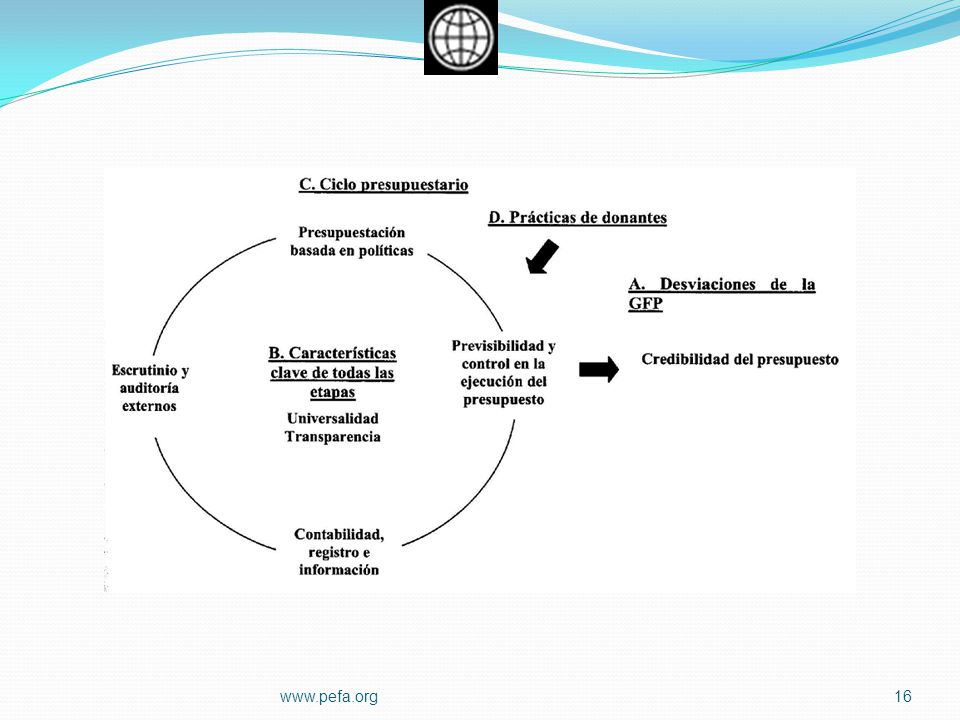

Dimensiones fundamentales del desempeño de un sistema de GFP

Credibilidad del Presupuesto Universalidad y Transparencia Presupuestación basada en políticas Previsibilidad y control de la ejecución presupuestaria Contabilidad, registro e información Escrutinio y auditoria externa

14

Conjunto de 28 indicadores que:

Miden el desempeño operacional de los elementos clave de los sistemas, los procesos e instituciones de GFP Captan los componentes clave del sistema de GFP Aplicados periódicamente proporcionan información sobre la medida en que esta mejorando o no el desempeño en materia de GFP del país o estado subnacional Centra su atención en ingresos y gastos realizados a través del presupuesto central

15

Cobertura del marco de referencia

Los indicadores de desempeño se refieren a la gestión de las finanzas públicas a nivel de gobierno central Las operaciones de otros niveles de gobierno y de empresas publicas se incluyen solo en la medida en que influyan sobre el sistema nacional de GFP Se trata de un análisis de desempeño de los sistemas, procesos e instituciones de GFP e incluye un indicador de contrataciones publicas (ID-19)

")

17

El conjunto de indicadores de desempeño de alto nivel

Desviaciones del Sistema de GFP (ID-1 a 4) Características clave de todas las etapas del sistema de GFP (ID-5 a 10) Ciclo presupuestario (ID-11 a 28) Prácticas de los donantes (ID-29 a 31)

Características clave de todas las etapas del sistema de GFP (ID-5 a 10) Ciclo presupuestario (ID-11 a 28) Prácticas de los donantes (ID-29 a 31)")

18

EL CONJUNTO DE LOS INDICADORES DE DESEMPEÑO DE ALTO NIVEL EN MATERIA DE GFP

A. RESULTADOS DE LA GFP: Credibilidad del presupuesto ID-1 Resultados del gasto agregado en comparación con el presupuesto original aprobado ID-2 Desviaciones del gasto presupuestario en comparación con el presupuesto original aprobado ID-3 Desviaciones de los Ingresos Totales en comparación con el presupuesto original aprobado ID-4 Saldo y seguimiento de los atrasos de pagos de gastos B. CARACTERÍSTICAS CLAVE DE TODAS LAS ETAPAS: Alcance y transparencia ID-5 Clasificación del presupuesto ID-6 Suficiencia de la información incluída en la documentación presupuestaria ID-7 Magnitud de las operaciones gubernamentales incluídas en informes presupuestales ID-8 Transparencia de las relaciones fiscales intergubernamentales ID-9 Supervisión del riesgo fiscal agregado provocado por otras entidades del sector público ID-10 Acceso del público a información fiscal clave

19

EL CONJUNTO DE LOS INDICADORES DE DESEMPEÑO DE ALTO NIVEL EN MATERIA DE GFP

C. CICLO PRESUPUESTARIO C i) Presupuestación basada en políticas ID-11 Carácter ordenado y participación en el proceso presupuestario final ID-12 Perspectiva plurianual en materia de planificación fiscal, política del gasto y presupuestación C ii) Previsibilidad y control de la ejecución presupuestaria ID-13 Transparencia de las obligaciones y pasivos del contribuyente ID-14 Eficacia de las medidas de registro de contribuyentes y estimación de la base impositiva ID-15 Eficacia en materia de recaudación de impuestos ID-16 Certeza en la disponibilidad de fondos para comprometer gastos ID-17 Registro y gestión de los saldos de caja, deuda y garantías ID-18 Eficacia de los controles de la nómina ID-19 Competencia, precio razonable y controles en materia de adquisiciones ID-20 Eficacia de los controles internos del gasto no salarial ID-21 Eficacia de la auditoría interna C iii) Contabilidad, registro e informes ID-22 Oportunidad y periodicidad de la conciliación de cuentas ID-23 Disponibilidad de información sobre los recursos recibidos por las unidades de prestación de servicios ID-24 Calidad y puntualidad de los informes presupuestarios del ejercicio en curso ID-25 Calidad y puntualidad de los estados financieros anuales C iv) Escrutinio y auditoría externa ID-26 Alcance, naturaleza y seguimiento de la auditoría externa ID-27 Escrutinio legislativo de la ley de presupuesto anual ID-28 Escrutinio legislativo de los informes de los auditores externos

Presupuestación basada en políticas. ID-11. Carácter ordenado y participación en el proceso presupuestario final. ID-12. Perspectiva plurianual en materia de planificación fiscal, política del gasto y presupuestación. C ii) Previsibilidad y control de la ejecución presupuestaria. ID-13. Transparencia de las obligaciones y pasivos del contribuyente. ID-14. Eficacia de las medidas de registro de contribuyentes y estimación de la base impositiva. ID-15. Eficacia en materia de recaudación de impuestos. ID-16. Certeza en la disponibilidad de fondos para comprometer gastos. ID-17. Registro y gestión de los saldos de caja, deuda y garantías. ID-18. Eficacia de los controles de la nómina. ID-19. Competencia, precio razonable y controles en materia de adquisiciones. ID-20. Eficacia de los controles internos del gasto no salarial. ID-21. Eficacia de la auditoría interna. C iii) Contabilidad, registro e informes. ID-22. Oportunidad y periodicidad de la conciliación de cuentas. ID-23. Disponibilidad de información sobre los recursos recibidos por las unidades de prestación de servicios. ID-24. Calidad y puntualidad de los informes presupuestarios del ejercicio en curso. ID-25. Calidad y puntualidad de los estados financieros anuales. C iv) Escrutinio y auditoría externa. ID-26. Alcance, naturaleza y seguimiento de la auditoría externa. ID-27. Escrutinio legislativo de la ley de presupuesto anual. ID-28. Escrutinio legislativo de los informes de los auditores externos.")

20

EL CONJUNTO DE LOS INDICADORES DE DESEMPEÑO DE ALTO NIVEL EN MATERIA DE GFP

D. PRÁCTICAS DE DONANTES D-1 Previsibilidad del apoyo presupuestario directo D-2 Información financiera proporcionada por los donantes para la presupuestación y presentación de informes acerca de la ayuda para proyectos y programas D-3 Proporción de la ayuda administrada mediante el uso de procedimientos nacionales

21

Metodología de Clasificación

Se utiliza una escala de letras desde la “A” a la “D” El método 1 (M1) se basa en el vinculo mas débil de las dimensiones conexas al indicador El método 2 (M2) se basa en el promedio de los puntajes de las diferentes dimensiones del indicador

se basa en el vinculo mas débil de las dimensiones conexas al indicador. El método 2 (M2) se basa en el promedio de los puntajes de las diferentes dimensiones del indicador.")

22

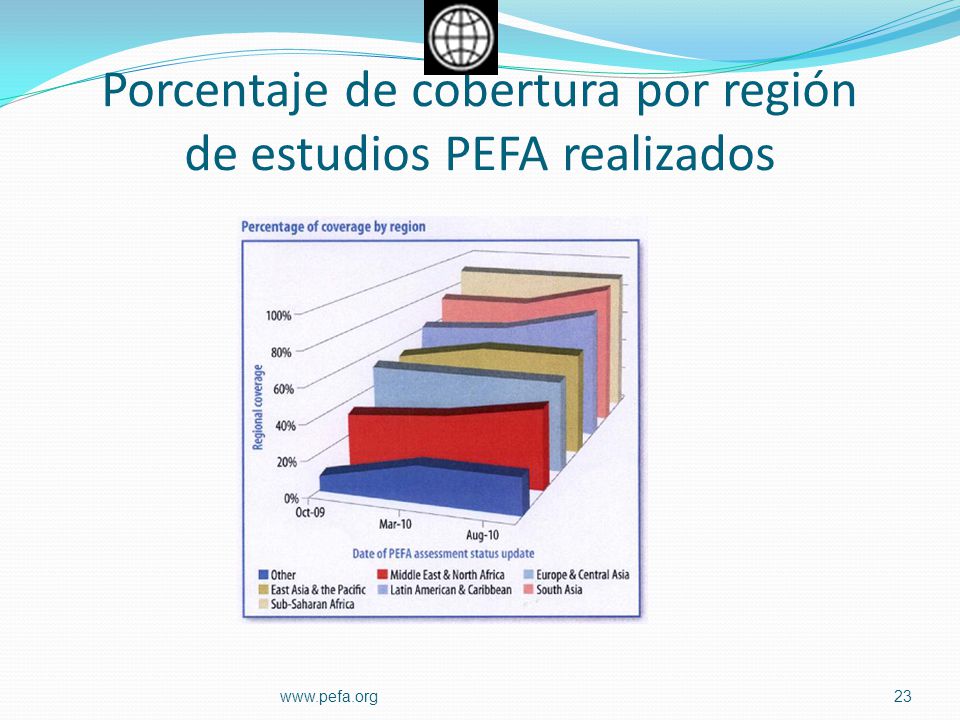

Porcentaje de cobertura por región de estudios PEFA realizados

África Subsahariana 90% Asia del Sur algo más de 80% América Latina 78% Asia Oriental y Pacífico aproximadamente 60% Europa Oriental y Asia Central 53% Medio Oriente y África del Norte 48%

23

Porcentaje de cobertura por región de estudios PEFA realizados

24

Evaluaciones PEFA por tipo de evaluación

Desde febrero 2009 comienza a notarse una utilización a nivel sub-nacional También han aparecido las evaluaciones periódicas (evaluación posterior a la línea de base) Los estudios de línea de base continúan siendo la mayor cantidad de evaluaciones Fuente: PEFA Newsletter

Los estudios de línea de base continúan siendo la mayor cantidad de evaluaciones. Fuente: PEFA Newsletter.")

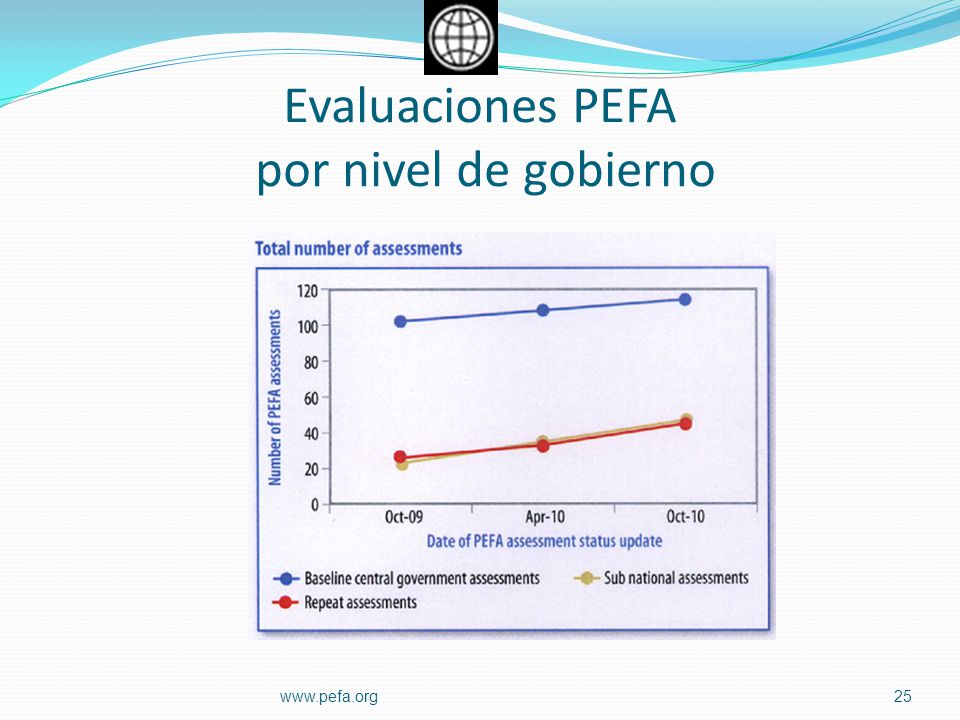

25

Evaluaciones PEFA por nivel de gobierno

26

Algunos Estudios PEFA recientes

Argentina - provincias de Buenos Aires, Córdoba, Santa Fe y San Juan. (Informe en proceso) Colombia (junio 2009) Estado de Rio de Janeiro, Brasil (en proceso) Republica Dominicana (noviembre 2010) Bolivia (octubre 2009) Ciudad de Tegucigalpa, Honduras (en proceso) Fuente: PEFA Newsletter

Colombia (junio 2009) Estado de Rio de Janeiro, Brasil (en proceso) Republica Dominicana (noviembre 2010) Bolivia (octubre 2009) Ciudad de Tegucigalpa, Honduras (en proceso) Fuente: PEFA Newsletter.")

27

Referencias Documentales

Gestión de las Finanzas Públicas - Marco de referencia para la medición del desempeño (junio 2005) Clarifications to the PFM Performance Measurement Framework (octubre 2006) Good Practices in Applying the PFM Performance Measurement Framework (marzo 2009) GFP Marco de referencia para la medición del desempeño –Revisión de Tres Indicadores (enero 2011) El sitio web del Programa PEFA Fuente: PEFA Newsletter

Clarifications to the PFM Performance Measurement Framework (octubre 2006) Good Practices in Applying the PFM Performance Measurement Framework (marzo 2009) GFP Marco de referencia para la medición del desempeño –Revisión de Tres Indicadores (enero 2011) El sitio web del Programa PEFA Fuente: PEFA Newsletter.")

28

Preguntas & Respuestas

Muchas gracias

Presentaciones similares