Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Principales Consideraciones y Aspectos de orden cualitativo y cuantitativo. Cooperativas de Ahorro y Crédito En América Latina. Rodolfo Oconitrillo Brenes COOPEMEX.R.L. Costa Rica

2

CONSIDERACIONES PRELIMINARES

3

¿Que es una CAC? Es una agrupación de Personas con CARENCIAS e INTERES de resolverlas. Es una unión de COSUMIDORES de recursos financieros cooperativos. Es una EMPRESA que necesita un alcance social para mantenerse vigente en el tiempo. Tiene una misión de equilibrar lo doctrinario y lo económico PERMANENTEMENTE. Es una entidad de interés social, con sustento financiero. Se basa en principios de equidad, pero no así de subsidio. Es una entidad que depende de un ingreso, y una capacidad de capitalización.

4

El Entorno Competitivo Las cooperativas no se ven de interés por los Estados. No hay respeto de mercados, no hay cultura de fidelidad. El mercado formado por la CAC ahora es de interés de otros. El servicio financiero al detal ahora es estrategia de todos. Tácticas que abandonamos, hoy la adopta la competencia. Cada día hay nuevos competidores y además otros actores informales. Las condiciones del negocio de intermediación son cada vez más difíciles. El sector no se integra, por el contrario compite entre sí. Los sistemas tradicionales de integración responden lentamente..

5

¿Cómo era antes? Servicios Subsidiados. Orientación a lo social. Poca supervisión. Poca Competencia. Con participación masiva. Muchos recursos de apoyo. Mucha asistencia técnica. Mercados alternos poco desarrollados. Economías muy paternalistas. Mercados cerrados.

6

¿En qué mundo vivimos hoy? Hoy el mundo es una ALDEA GLOBAL. Las limitaciones de MOVILIDAD FISICA es cosa del pasado. Los CUPOS DE PARTICIPACION hoy tienen un costo muy alto. La Información debe ser en TIEMPO REAL. El Mercado compara, y se hace cada vez más exigente. Los cambios globales se generan en segundos y conllevan giros radicales. El control de operaciones y el servicio oportuno es hoy DIFERENCIADOR. Los márgenes de negocio son cada día más LIMITADOS.

7

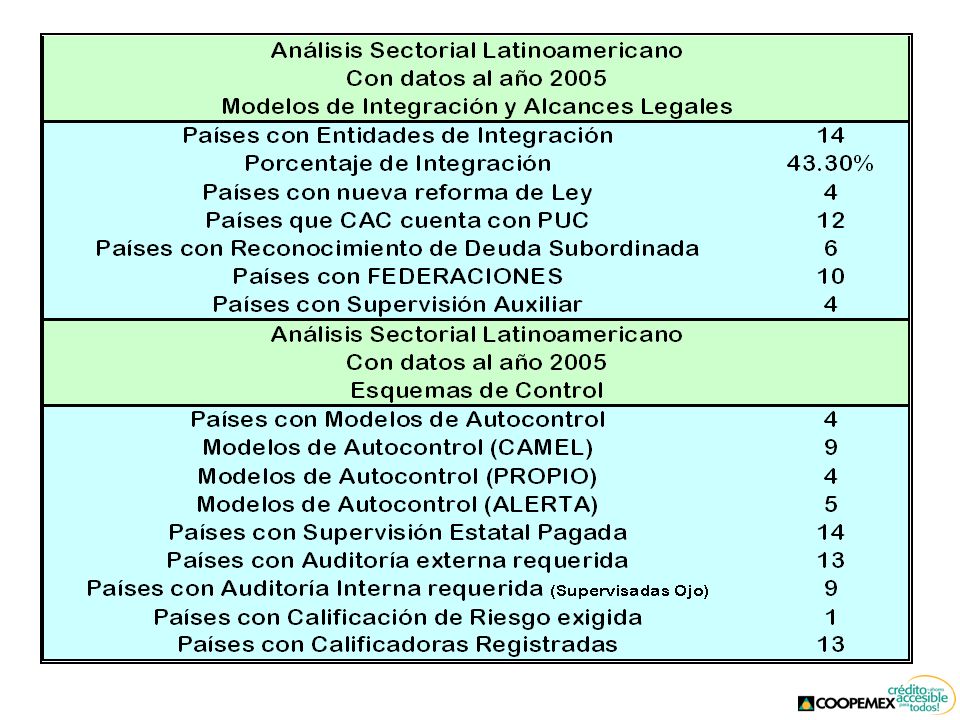

ALGUNAS CIFRAS DE RELEVANCIA SECTORIAL EN LATINOAMERICA

11

LATINOAMERICA EN PERSPECTIVA

12

América Latina El continente de consumo del Futuro. Muchos países no son viables y por lo que se integrarán en bloques. Problemas sociales serios, con clases que se separan cada día más. Un medio que adopta hábitos no aplicables que distorsionan la cultura. Operamos con modelos que no son propios, y que no se adapta fácilmente. Los estándares importados no son asimétricos y generan desigualdades. No hay pensadores socio-económicos con carisma. La libre competencia aún no se comprende.

13

LA COMPETENCIA ¿CÓMO ENFRENTARLA?

14

La Competencia Se quieren parecer a nosotros, y nosotros a ellos, que ironías. Quieren atender al consumo seguro y especulan con las microfinanzas. Usan nuestras estrategia, las adaptan y les funcionan. Algunos aprovechan la supervisión y los esquemas normativos para obtener ventaja. Ven en nosotros un sector vulnerable, principalmente por: Errores propios. Decisiones politiqueras. Negligencia operativas. Se aprovechan de nuestra baja autoestima. Ven en nuestro mercado un nicho atractivo, y fácil de atraer

15

¿Cómo competir ante este escenario? Recuperando y fortaleciendo permanentemente nuestra capacidad técnica. Innovando e incorporando Tecnología a todo nivel. Cumplir estándares financieros y de estructura óptima. Cumplir con los estándares normativos y de autocontrol. Buscar, permanentemente, el equilibrio de lo social y lo financiero. Proveer servicios de manera oportuna, económica, y variada a nuestra base. Enfocar el Marketing hacia la recuperación de la identidad y el posicionamiento Coop. Dinamizar la organización con estructuras flexibles y siempre alineada por procesos. Conceptualizar de manera clara el tema de riesgo, su medición, control y mitigación.

16

¿Cómo competir? continúa………... Ampliar la cobertura de servicios hacia el tema de las microfinanzas. El crédito a la microempresa y el desarrollo de unidades de crédito especializadas. Desarrollar un concepto claro y estandarizado de gobierno corporativo. Promover la integración del sistema, y evitar competir entre nosotros mismos. Contar con gente que sepa lo que hace, y comprometido a servir a nuestra gente.

17

¿PARA QUE DEBEMOS ESTAR PREPARADOS?

18

¿Para que debemos estar preparados en el mediano plazo? Para atender de manera descentralizada (WEB) a nuestra base social. Para liderar el crédito integral. Para darle valor agregado a los productos y servicios actuales. Para redefenir el alcance estratégico de los beneficios sociales. Para atender cara a cara a nuestra base asociativa Para realizar alianzas estratégicas con sectoriales y externas. Para fortalecer el concepto de solidaridad como elemento diferenciador. Para posicionarnos y adueñarnos de un mercado conocido. Para premiar a la fidelidad asociativa y fortalecer el concepto de vínculo

a nuestra base social. Para liderar el crédito integral. Para darle valor agregado a los productos y servicios actuales. Para redefenir el alcance estratégico de los beneficios sociales. Para atender cara a cara a nuestra base asociativa Para realizar alianzas estratégicas con sectoriales y externas. Para fortalecer el concepto de solidaridad como elemento diferenciador. Para posicionarnos y adueñarnos de un mercado conocido. Para premiar a la fidelidad asociativa y fortalecer el concepto de vínculo.")

19

¿Cuáles deben ser nuestras ventajas competitivas? Resaltar la imagen de solidez histórica y tradicional. Recurso Humano de excelencia y comprometido con el sector. Una Red de distribución de servicios (Sucursales). Medios de pago y sistemas de desconcentración operativa. Una estructura financiera con un costo de capital muy equilibrado. Un cuerpo de directivos con visión y que dejan trabajar. Una política de transparencia en la información -de primer orden-. Una especialización de servicio sectorial que connota un liderazgo. Una estructura de participación organizada. Desarrollo de productos de fortalecimiento Patrimonial.

. Medios de pago y sistemas de desconcentración operativa. Una estructura financiera con un costo de capital muy equilibrado. Un cuerpo de directivos con visión y que dejan trabajar. Una política de transparencia en la información -de primer orden-. Una especialización de servicio sectorial que connota un liderazgo. Una estructura de participación organizada. Desarrollo de productos de fortalecimiento Patrimonial..")

20

Cont....¿Cómo mantenernos vigentes? En la consolidación de un mercado estable y fiel a la empresa. En la adecuada gestión de la descentralizacíón de servicios (vía sucursales). La definición de un modelo de representación y participación asociativa propio. La concepción clara de una estrategia integral de desarrollo asociativo y comunitario. Definiendo el posicionamiento y la cobertura como intenciones empresariales integrales. La estratificación del mercado y la definición de productos especializados. Desarrollo de programas y convenios de beneficio asociativo. (Descuentos y otros). Concilio Normativo-Supervisión Diferenciada.

. La definición de un modelo de representación y participación asociativa propio. La concepción clara de una estrategia integral de desarrollo asociativo y comunitario. Definiendo el posicionamiento y la cobertura como intenciones empresariales integrales. La estratificación del mercado y la definición de productos especializados. Desarrollo de programas y convenios de beneficio asociativo. (Descuentos y otros). Concilio Normativo-Supervisión Diferenciada..")

21

Muchas Gracias

Presentaciones similares