Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TRANSPORTE INTERPROVINCIAL DE PASAJEROS Problema estructural

APOIP TRANSPORTE INTERPROVINCIAL DE PASAJEROS Problema estructural ® Luis Ramírez Urueta, M.A. Agosto 2006 Lima - Perú

2

ENFOQUE INSTITUCIONAL DEL SISTEMA DE TRANSPORTE PUBLICO

3

EL SISTEMA DEL TRANSPORTE

ROLES Y RELACIONES INSTITUCIONALES El Usuario Recibe y paga el Servicio, Busca lo mas eficiente para si mismo El Estado Planificar, Regular y Controlar los servicios públicos, para asegurar sus condiciones, desarrollo y sostenibilidad. El Transportista Invierte, Desarrolla, Opera y Rentabiliza los servicios públicos

4

SISTEMA DE TRANSPORTE PUBLICO

SERVICIO USUARIOS MARCO INSTITUCIONAL VIALIDAD TRANSITO BASE LEGAL, CONDICIONES GENERALES GESTION DE INSTITUCIONES PUBLICAS Y PRIVADAS POLITICAS, ESTRATEGIAS, PROYECTOS OBJETIVO DEL SISTEMA: SATISFACER LAS NECESIDADES DE TRANSPORTE DEL USUARIO EN CONDICIONES DE SEGURIDAD Y EFICIENCIA

5

SITUACION: PERFORMANCE DEL SECTOR

6

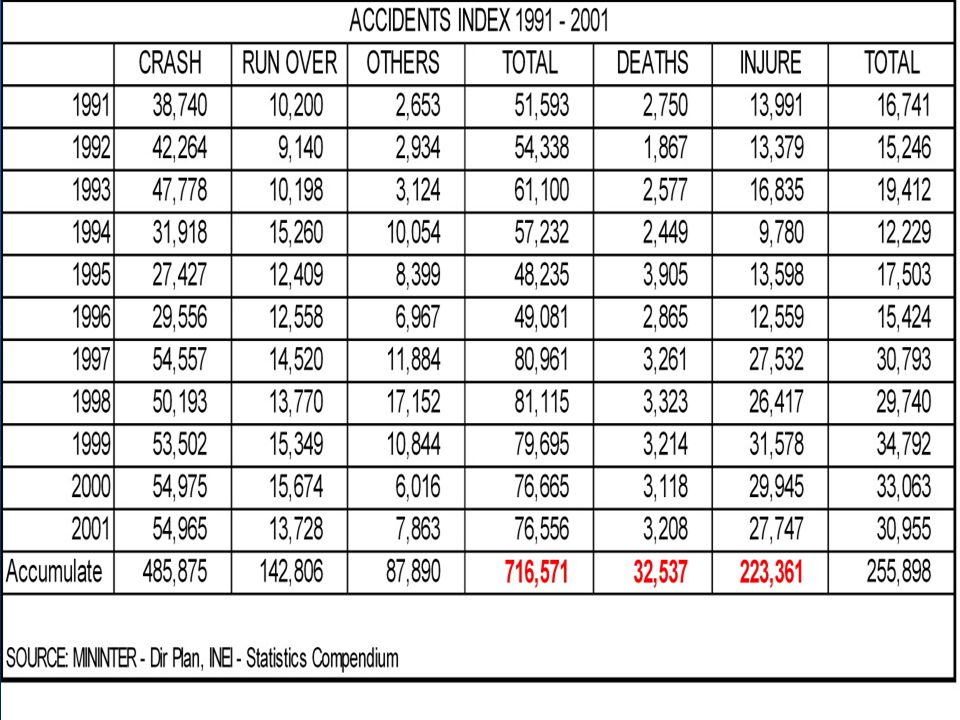

MUERTOS EN ACCIDENTES DE TRÁNSITO EN EL MUNDO

8

“ATOMIZACION ” DE LAS OPERACIONES

POR NUEMERO DE RUTAS “ATOMIZACION ” DE LAS OPERACIONES POR TAMAÑO DE FLOTA INCLUYE: 33 empresas con 5 vehículos 37 empresas con 4 vehículos 60 empresas con 3 vehículos 54 empresas con 2 vehículos 11 empresas con 1 vehículo. 195 empresas con 5 o menos vehículos FUENTE : CIDATT, Daignóstico del desempeño del mercado de Tranporte Interprovincial de Pasajeros , Nov. 2003

9

COMPORTAMIENTO DE LA OFERTA

DESAGREGADA

10

IMPLICANCIAS DEL COMISIONISMOS EN EL TRANSPORTE PUBLICO DE PASAJEROS

X $ $ $ $

11

0.64 1.91 Fuente : Cidatt, Quinto Informe de Observancia Pública

12

¿ ? 557 1.91 211 0.64 Fuente : Cidatt, Quinto Informe de Observancia Pública

13

INCIDENCIA DE BUS CAMION Y ANTIGÜEDAD DEL PARQUE

EN LOS ACCIDENTES DEL T. INTERPROVINCIAL Fuente : Cidatt, Quinto Informe de Observancia Pública

14

FLOTA CON TENDENCIA AL ENVEJECIMIENTO

FLOTA SE ENVEJECE RENOVACION DE FLOTA Año 2005 : Información Preliminar

15

ENVEJECIMIENTO DE LA FLOTA EN UN ESCENARIO QUE LA FLOTA DISMINUYE

1,775 MAYOR ENVEJECIMIENTO La flota de 11 a 15 años se incrementa de 711 a 1,105 vehículos, la flota de 0 a 5 años disminuye de 1,524 a 805, y la flota de 6 a 10 años se reduce 1,259 a 1,189, entre 1999 y 2005.

16

ESTADO Bien Público Desregulación Red Vial Regulación

BENEFICIO SOCIAL Bien Público Red Vial Desregulación Regulación Informalidad en el Tansporte Terrestre Sobreoferta Insuficiencia en el Mantenimiento Vial PERDIDA SOCIAL Rentabilidad negativa Transporte Terrestre Déficit Financiero Tarifa Peaje

17

OTRAS CARACTERISTICAS DE LA ACTIVIDAD

Evasión tributaria Evasión de leyes sociales Evasión de seguros No uso de terminales autorizados Falta de control operativo Ausencia de mantenimiento Bus camión Tendencia general a la informalidad

18

CONCLUSION 1 El sector refiere graves distorsiones que se manifiesta en las principales variables de eficiencia de la actividad. El caso de la industria en el Perú es sui generis a nivel internacional, (“modelo perverso”) PROPUESTA 1 Por la magnitud e implicancia social del problema, en cuanto a seguridad, salud pública y eficiencia económica, debe tener una prioridad política, que no se enfoque en la resolución de conflictos, sino en fortalecer su institucionalidad y eficiencia económica y social, en el marco de una política de estado para el sector.

PROPUESTA 1. Por la magnitud e implicancia social del problema, en cuanto a seguridad, salud pública y eficiencia económica, debe tener una prioridad política, que no se enfoque en la resolución de conflictos, sino en fortalecer su institucionalidad y eficiencia económica y social, en el marco de una política de estado para el sector.")

19

DISTORSIONES EN EL TRANSPORTE TERRESTRE NACIONAL

CAUSAS

20

CAMBIO INSTITUCIONAL 1992 (Condiciones Generales)

Gran Cantidad de demandantes. Gran cantidad de ofertantes. Producto homogeneo. Transparencia de la información. Libre acceso al mercado. Libre competencia, no colusión. 1992 ¿ “Mercado Perfecto” ?

21

DESREGULACION DE LOS SERVICIOS PUBLICOS DE TRANS´PORTES DE PASAJEROS

Decreto Legislativo 640, Libre acceso al mercado, Decreto Legislativo 642, Libre competencia tarifaria, Decreto Legislativo 651 (*), Transporte urbano, Artículo 4°.- Autorizase excepcionalmente y transitoriamente a las personas naturales y jurídicas en general a prestar, bajo su responsabilidad, servicio público de transportes urbano e interurbano de pasajeros en todo tipo de vehículos salvo camiones y vehículos de dos ruedas ... (*) Modificado y derogado parcialmente mediante Ley 27774

, Transporte urbano, Artículo 4°.- Autorizase excepcionalmente y transitoriamente a las personas naturales y jurídicas en general a prestar, bajo su responsabilidad, servicio público de transportes urbano e interurbano de pasajeros en todo tipo de vehículos salvo camiones y vehículos de dos ruedas ... (*) Modificado y derogado parcialmente mediante Ley")

22

UNA DINAMICA COMPETITIVA

CAMBIO INSTITUCIONAL 1992 OBJETIVO TEORICO: UNA DINAMICA COMPETITIVA CONDICIONES, DE SEGURIDAD Y EFICIENCIA COSTO ROL DEL ESTADO EFICIENCIA ECONOMICA ESTRATEGIA DE DIFERENCIACION ESTRATEGIA DE VENTAJA DE COSTOS REGLAS DE ACCESO Y CONTROL

23

Resultado de la reforma

CAMBIO INSTITUCIONAL Resultado de la reforma DEBILIDAD INSTITUCIONAL, SIN BARRERAS DE ENTRADA CONDICIONES, SEGURIDAD Y EFICIENCIA COSTO INEFICIENCIA ECONOMICA, DEGRADACION DEL SERVICIO PUBLICO INCENTIVO A LA INFORMALIDAD COMPETENCIA PREDATORIA DETERIORO DE LA CALIDAD, SEGURIDAD. VENTAJA ECONOMICA DE LA INFORMALIDAD GENERACION DE EXTERNALIDADES. INCENTIVO A LA INEFICIENCIA. ¿ESTRATEGIA DE VENTAJA DE COSTOS?

24

UNA DINAMICA COMPETITIVA

CAMBIO INSTITUCIONAL 1992 OBJETIVO TEORICO: UNA DINAMICA COMPETITIVA CONDICIONES, DE SEGURIDAD Y EFICIENCIA COSTO ROL DEL ESTADO EFICIENCIA ECONOMICA REGLAS DE ACCESO Y CONTROL ESTRATEGIA DE DIFERENCIACION ESTRATEGIA DE VENTAJA DE COSTOS REGLAS DE ACCESO Y CONTROL

25

“Fallas” en el mercado del transporte interprovincial

¿PORQUE? “Fallas” en el mercado del transporte interprovincial

26

MODELO DE MERCADO COMPETITIVO DEL TRANSPORTE

OFERTA DEMANDA Ö Ö Libre acceso al mercado. Libre competencia Producto homogeneo Libre acceso al mercado. Producto homogeneo Libre elección. Cantidad de ofertantes. No colusión Cantidad de demanda. Transparencia del mercado. X Transparencia del mercado. X Asimetría de información, (del público y del operador). Los servicios de transporte son “bienes de confianza”. Ausencia del Estado

. Los servicios de transporte son bienes de confianza . Ausencia del Estado.")

27

C O N D I C I O N E S - PASAJEROS

Falta de transparencia para el usuario, asimetría de información. Ausencia del Estado (requisitos y control), sobre oferta. RACIONALIDAD ECONÓMICA OFERTA DEMANDA Minimizar sus costos Minimizar los precios Evade condiciones Asume riesgo inconciente C O N S E C U E N C I A S Ventaja económica en la operación informal Tendencia general hacia la informalidad. Deterioro de tarifas reales - Competencia predatoria Crecimiento de la oferta y de la operación informal. Deterioro del servicio y la seguridad, deterioro del sector. Descapitalización del sector. Generación de costosas externalidades: seguridad, económicas y ambientales

, sobre oferta. RACIONALIDAD ECONÓMICA. OFERTA. DEMANDA. Minimizar sus costos. Minimizar los precios. Evade condiciones. Asume riesgo inconciente. C O N S E C U E N C I A S. Ventaja económica en la operación informal. Tendencia general hacia la informalidad. Deterioro de tarifas reales - Competencia predatoria. Crecimiento de la oferta y de la operación informal. Deterioro del servicio y la seguridad, deterioro del sector. Descapitalización del sector. Generación de costosas externalidades: seguridad, económicas y ambientales.")

28

CONCLUSION 2 El sector requiere de una regulación de acceso y de un sistema eficaz de control para que el mercado pueda desarrollarse con eficiencia. Estas medidas se orientan a proteger la seguridad y la propia vida del público usuario afectado por una condición de asimetría adversa. A su vez, propiciaran términos de competencia mas equitativos e incentivos racionales para un desarrollo mas eficiente del sistema. PROPUESTA 2 Restituir el carácter de servicio público del transporte interprovincial de pasajeros en la legislación nacional. Establecer una regulación técnica de acceso y permanencia que asegure las condiciones de idoneidad y seguridad. Establecer un sistema de control especializado, independiente y de campo, restituyendo las garitas de control y utilizando el sistema de peajes. El uso de tecnología de información y el impedimento de tránsito deben caracterizar a este sistema.

29

CARGA INTER PROVINCIAL

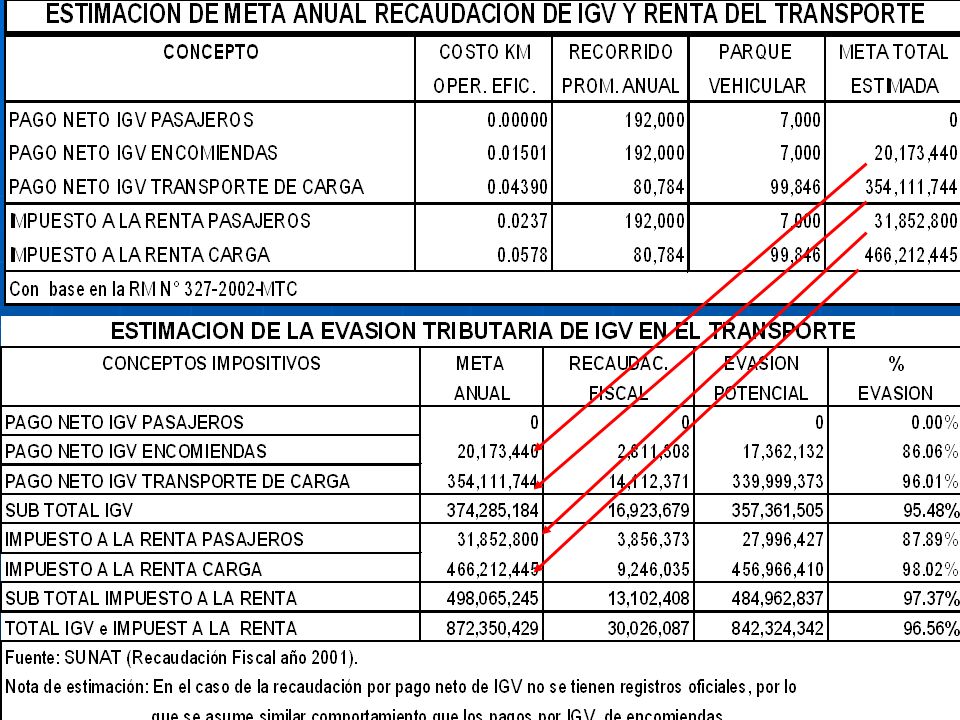

EVASION TRIBUTARIA CARGA INTER PROVINCIAL

32

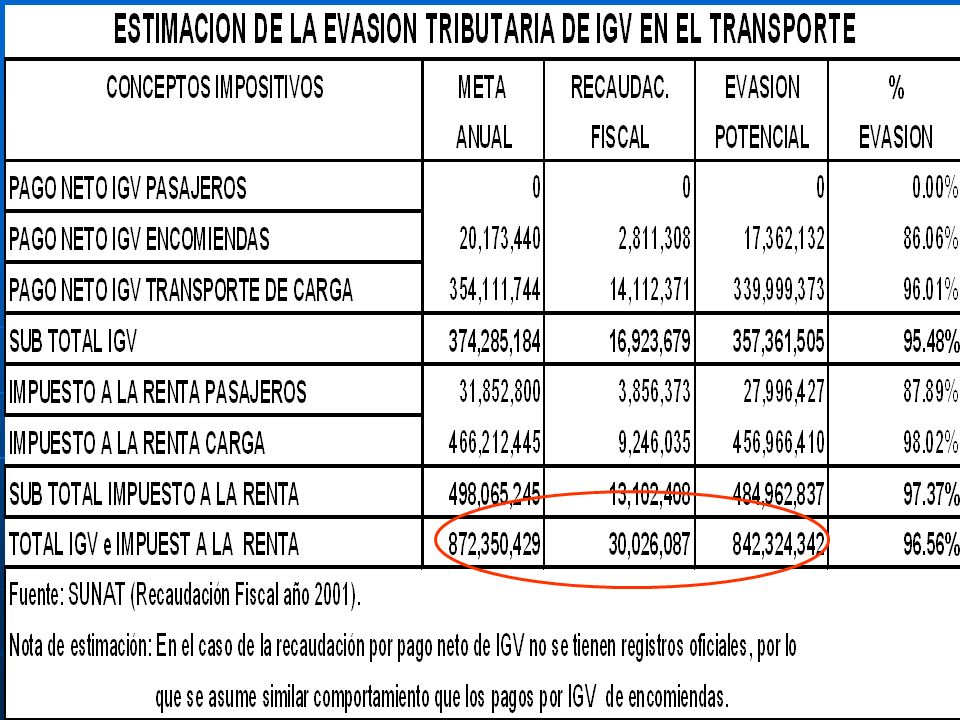

CONCLUSION 3 En el sector se ha generalizado la evasión tributaria como característica intrínsica de la informalidad predominante en el mismo. La empresa de transporte informal, es un multiplicador de la evasión, como una condición en toda su cadena logística En las condiciones de informalidad del sector el control fiscal es poco viable y solo se concentra en algunos PRICOS PROPUESTA 3 Implementar el Sistema de Detracciones, ya legislado para la actividad, de modo que se restituya la tributación como condición general. Una mayor formalidad tributaria propende a una mayor formalidad administrativa, que es propicia para una mayor seguridad. El sistema generará información explícita y detallada respecto el nivel de operación y de evasión en el sector.

33

INEQUIDAD TRIBUTARIA PARA CON EL TRANSPORTE TERRESTRE

34

ANALISIS COMPARATIVO DE LA CARGA TRIBUTARIA AL TRANSPORTE INTERPROVINCIAL

Se observa que el juego tributario no está parejo. Las reglas tributarias discriminan al transporte terrestre interprovincial de pasajeros, a pesar de ser un servicio básico. De manera general, cuando las demás actividades requirieron ayuda en su competitividad para subsistir o desarrollarse, recibieron un tratamiento diferencial: Exoneraciones al ISC a los combustibles de las aerolíneas y Termoeléctricas. Para las empresas exportadoras que han pagado IGV en la adquisición de sus insumos, así como los aranceles de insumos y maquinarias, se les restituye a la exportación con pagos directos del IGV y drawback. El caso agrario se observa el cuidado por una actividad popular y masiva, aunque frágil, que requiere apoyo, recibiéndolo con los más excepcionales incentivos económicos y laborales. ESAN, Diciembre 2003

35

ANALISIS COMPARATIVO DE LA CARGA TRIBUTARIA AL TRANSPORTE INTERPROVINCIAL

Según estimados del Ministerio de Economía y Finanzas (1), sobre la base de la Tabla Insumo-Producto (Base 1994), se calcula que el sector transportes y comunicaciones sería el segundo más afectado por estas alzas, sólo superado por la actividad pesquera, que puede, sin embargo, acceder a ciertos beneficios tributarios que compensa este impacto negativo Así, por ejemplo, si el precio de los combustibles crece en 100%, se estima que los costos de los insumos en la actividad de transportes y comunicaciones aumentarían en 25% (1) MEF. Informe Situacional y Problemática actual del Petróleo en el mercado doméstico. Boletín de Transparencia Fiscal- Informe Especial.

, sobre la base de la Tabla Insumo-Producto (Base 1994), se calcula que el sector transportes y comunicaciones sería el segundo más afectado por estas alzas, sólo superado por la actividad pesquera, que puede, sin embargo, acceder a ciertos beneficios tributarios que compensa este impacto negativo. Así, por ejemplo, si el precio de los combustibles crece en 100%, se estima que los costos de los insumos en la actividad de transportes y comunicaciones aumentarían en 25% (1) MEF. Informe Situacional y Problemática actual del Petróleo en el mercado doméstico. Boletín de Transparencia Fiscal- Informe Especial.")

36

ANALISIS COMPARATIVO DE LA CARGA TRIBUTARIA

(*) (*) = El sector pesquero esta favorecido con la devolución del IGV y draw back

(*) = El sector pesquero esta favorecido con la devolución del IGV y draw back.")

37

ANALISIS COMPARATIVO DE LA CARGA TRIBUTARIA AL TRANSPORTE INTERPROVINCIAL

Por la particular estructura de costos del sub sector transporte terrestre interprovincial de pasajeros, donde el principal insumo es el petróleo diesel 2, que está gravado fuertemente por un indiscriminado ISC, es importante reflexionar acerca de la posibilidad de discriminar su incidencia sobre este sector, planteando la exoneración del ISC a los combustibles a las empresas transportistas terrestres formales. ESAN, Diciembre 2003

38

ANALISIS COMPARATIVO DE LA CARGA TRIBUTARIA AL TRANSPORTE INTERPROVINCIAL

Por ser un servicio básico y por la trascendencia del sub sector transporte terrestre interprovincial de pasajeros en la economía del país, es importante reflexionar acerca de la posibilidad de aplicarle algunos de los criterios diferenciales que se han dado a otros sectores: Devolución del IGV de las compras vía cheque. Considerar el pago de peajes como pago a cuenta del IR (considerando la posibilidad de elevarlo). Control de tarifas mínimas de competencia (eliminando previamente la informalidad en el sector) ESAN, Diciembre 2003

. Control de tarifas mínimas de competencia (eliminando previamente la informalidad en el sector) ESAN, Diciembre")

39

PRECIO IMPUESTOS

40

PRECIO IMPUESTOS

41

CONCLUSION 4 El transporte terrestre en el Perú y el mundo padece un shock externo muy fuerte derivado del incremento del precio internacional del petroleo. El sector del Transporte terrestre de pasajeros, esta afectado por una fuerte inequidad tributaria, como lo demuestra el análisis comparativo presentado por ESAN. Pese a tratarse de un servicio público básico, afectado además por una grave crisis, de seguridad, económica y medio ambiental, no ha recibido mayor atención por parte del estado. PROPUESTA 4 Extender la vigencia del sistema de devolución de un porcentaje del ISC que grava en exceso al D2. Ampliar el alcance de este sistema al 35% del ISC. En Chile, en donde la industria no está afectada por tan graves distorsiones la devolución de impuestos que gravan al combustible es de 25%. El sistema de devolución del ISC permite corregir en parte la inequidad tributaria que afecta al sector; además, de propiciar una mayor formalización tributaria y mejor fiscalización.

42

QUÉ HACER ? LO QUE QUEREMOS LO QUE TENEMOS DEFINIR POLITICA DE ESTADO

DEFINIR SERVICIO PUBLICO DEVOLUCION DE % DEL ISC IMPLANTAR SISTEMA DE DETRACCIONES. IMPLANTAR SIST. DE CONTROL EFICAZ LO QUE TENEMOS

43

FISCALIZACION DE CAMPO

CONSECUENCIAS F. CAUSALES PROBLEMAS COMPETENCIA RUINOSA TARIFAS REAL NEGATIVAS DESREGULACION SOBREOFERTA DETERIORO RED VIAL DESCONTROL INFORMALIDAD INDICE DE ACCIDENTES EVASION TRIBUTARIA PROPUESTAS ESPECIFICAS REGULAR SERVICIO PUBLICO, REQUISITOS TECNICOS FISCALIZACION DE CAMPO REDUCCION PARQUE DEVOLUCION % ISC SISTEMA DE DETRACCIONES

Presentaciones similares