Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Efectos macroeconómicos y distributivos de la reforma sobre el impuesto a la renta en Colombia Una aproximación mediante un modelo de equilibrio general dinámico Oliver Pardo Dirección de Estudios Económicos Departamento Nacional de Planeación Santiago, Enero 30 de 2007

2

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

3

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

4

Introducción En agosto de 2006, el gobierno de Colombia presentó una propuesta para realizar una reforma tributaria estructural En particular, se propuso una reforma al impuesto de renta, (parcialmente) inspirada en el modelo flat tax. El objetivo de este trabajo es estimar las consecuencias de la reforma al impuesto de renta sobre el desempeño macroeconómico y el bienestar. Con este fin se diseña y calibra un modelo de equilibrio general dinámico con agentes heterogéneos.

5

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

6

La reforma al impuesto de renta Para las personas naturales: Aumentar el mínimo exento en las rentas laborales, que se eleva desde 4,7 salarios mínimos hasta 7 salarios mínimos. Eliminar las demás exenciones Sustituir las tres tarifas marginales (20%, 29% y 35%) a cambio de dos nuevas tarifas menores: 15% marginal sobre la fracción de los salarios comprendida entre 7 y 25 salarios mínimos. 32% en el componente marginal de los salarios que supere los 25 salarios mínimos.

a cambio de dos nuevas tarifas menores: 15% marginal sobre la fracción de los salarios comprendida entre 7 y 25 salarios mínimos. 32% en el componente marginal de los salarios que supere los 25 salarios mínimos..")

7

La reforma al impuesto de renta Para las personas jurídicas (firmas): Reducir gradualmente la tarifa estatutaria para las firmas, desde el 35% hasta el 32%. Eliminar los sistemas de depreciación para sustituirlos por una deducción del 100% de la inversión.

8

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

9

Modelo 1. Demografía Existen 22 agentes que tienen un periodo de vida finito Cada agente se diferencia por su logro educativo (exógeno) Los agentes tienen desde 0 hasta 21 años de educación A mayor logro educativo, menor el horizonte de vida laboral pero mayor la productividad laboral El peso poblacional ( ) de cada agente depende de la distribución del logro educativo dentro de la población

Los agentes tienen desde 0 hasta 21 años de educación A mayor logro educativo, menor el horizonte de vida laboral pero mayor la productividad laboral El peso poblacional ( ) de cada agente depende de la distribución del logro educativo dentro de la población.")

10

Modelo 1. Demografía Fuente: Cálculos propios con base en la Encuesta Continua de Hogares (2005)

")

11

Modelo 2. Preferencias Cada agente escoge una trayectoria para Su consumo( ) Su oferta laboral / ocio( / ) Su acumulación de activos( ) La trayectoria de estas variables se ve alterada por la estructura impositiva Cada agente toma sus decisiones intentando maximizar la suma descontada de su utilidad instantánea La utilidad instantánea es depende del consumo y el ocio (función anidada CRRA)

Su oferta laboral / ocio( / ) Su acumulación de activos( ) La trayectoria de estas variables se ve alterada por la estructura impositiva Cada agente toma sus decisiones intentando maximizar la suma descontada de su utilidad instantánea La utilidad instantánea es depende del consumo y el ocio (función anidada CRRA).")

12

Modelo 3. Restricciones La productividad de cada agente ( ) depende de su grado educativo i y su edad z (ecuación minceriana) Si el salario por unidad de eficiencia viene dado por, el salario del agente (i, z) viene dado por. Si dedica una fracción de su tiempo al ocio, sus ingresos laborales serían.

depende de su grado educativo i y su edad z (ecuación minceriana) Si el salario por unidad de eficiencia viene dado por, el salario del agente (i, z) viene dado por. Si dedica una fracción de su tiempo al ocio, sus ingresos laborales serían..")

13

Modelo 4. Impuestos Impuesto al consumo: Impuesto a las rentas de capital: Si, la tasa de retorno neta de la inversión es

14

Modelo 4. Impuestos Impuesto a los ingresos laborales: De esta forma, la estructura impositiva afecta La oferta laboral El consumo La acumulación de activos

15

Modelo 5. Firmas y gobierno Las firmas están caracterizadas por una tecnología resumida en una función Cobb-Douglas La tarifa impositiva sobre el consumo ( ) se ajusta endógenamente para que en todo momento los ingresos del gobierno sean iguales a sus gastos

se ajusta endógenamente para que en todo momento los ingresos del gobierno sean iguales a sus gastos.")

16

Modelo 6. Equilibrio En equilibrio se tiene que: Los consumidores maximizan su utilidad El capital y el trabajo son remunerados según su productividad marginal Los ingresos del gobierno son iguales a sus gastos La demanda de trabajo es igual a su oferta El valor del stock de capital es igual al valor total de los activos

17

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

18

Calibración Los resultados del modelo son sensibles a los parámetros estructurales del modelo: Preferencias Tecnología Variables fiscales A continuación se presentan los resultados en dos escenarios El coeficiente de aversión al riesgo ( ) es igual a 1.5 El coeficiente de aversión al riesgo ( ) es igual a 4.0 Los demás parámetros del modelo permanecen constantes. Su valor y su calibración puede encontrarse en el documento.

19

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

20

Resultados Los resultados presentados varían en dos dimensiones: Los efectos sobre el estado estacionario (largo plazo) Los efectos sobre la trayectoria de las variables durante la dinámica de transición (corto plazo) También se presentan los resultados macroeconómicos y los efectos sobre el bienestar

Los efectos sobre la trayectoria de las variables durante la dinámica de transición (corto plazo) También se presentan los resultados macroeconómicos y los efectos sobre el bienestar")

21

Resultados 1. Estado estacionario

22

edad

23

Resultados 1. Estado estacionario

24

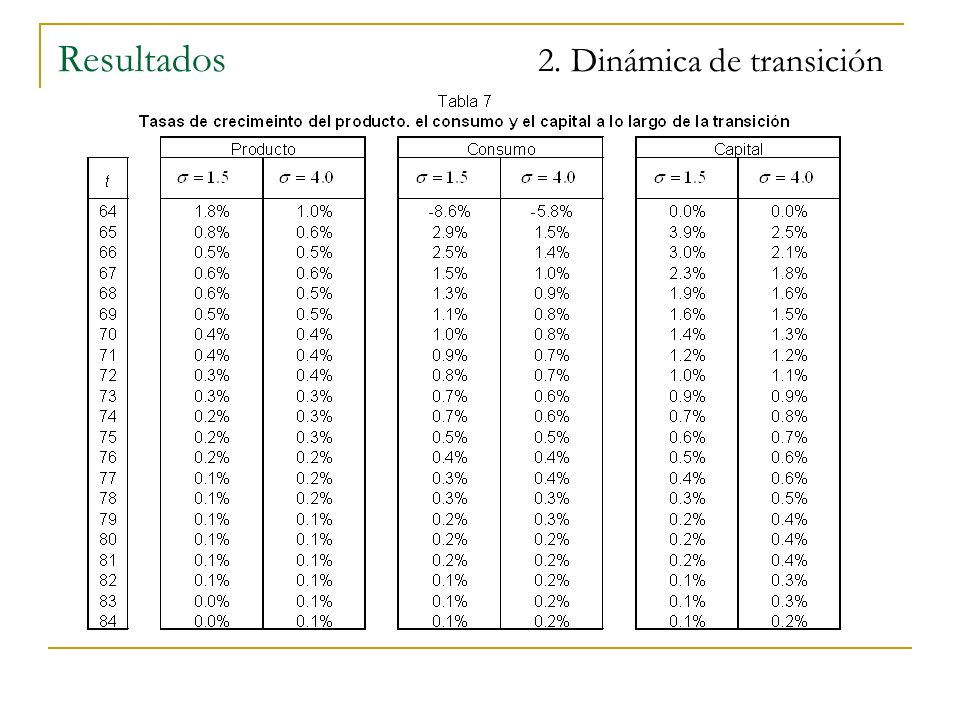

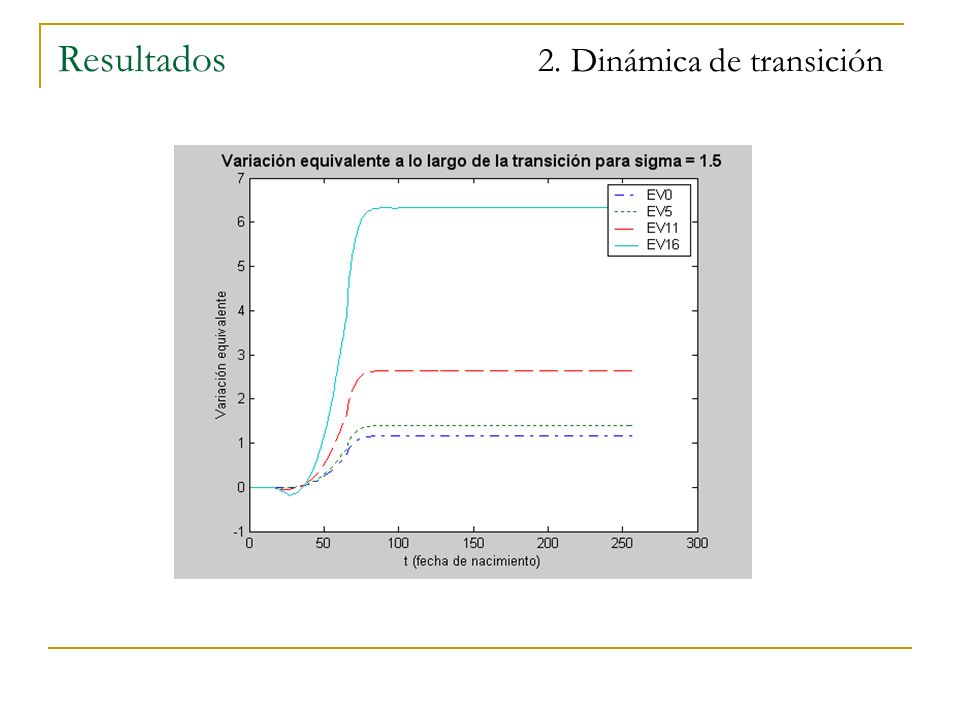

Resultados 2. Dinámica de transición t t tt t t

26

t

28

Contenido Introducción La reforma al impuesto de renta Modelo Calibración Resultados Conclusiones

29

A través de el anterior modelo, se simuló el impacto de reforma sobre el impuesto a la renta En el largo plazo, el PIB aumenta cerca de un 8%. Este aumento se explica por el aumento de 1.5 puntos del PIB de la inversión El impacto sobre la oferta laboral es escaso. El bienestar de los individuos de todas las generaciones futuras aumenta … Pero son los más ricos los más beneficiados Posible aumento del déficit fiscal en el corto plazo

30

Conclusiones Los resultados deben observarse con precaución... El modelo captura las ganancias en eficiencia resultantes de mejor asignación intertemporal del consumo menor distorsión en la asignación ocio/trabajo No se capturan exenciones a sectores específicos No se capturan las ganancias en tax compliance Un modelo más completo incluiría: Costos de ajuste de la inversión (suavizamiento) Economía abierta: en vez de reducirse el consumo aumentaría el déficit comercial Un comentario final …

Economía abierta: en vez de reducirse el consumo aumentaría el déficit comercial Un comentario final ….")

31

GRACIAS.

Presentaciones similares

M. Inés Terra(*) 1 de octubre de 2008 Seminario Comercio,>")

.>")