Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Contabilidad y Presupuestos Costos Profesor: Mario Flores Loredo

2

Resumen En clases anteriores vimos conceptos relacionados con la contabilidad y su vinculación con la economía y la administración. Hoy veremos un concepto fundamental de la contabilidad y son los costos.

3

Costos Una definición clara: Costo son todos los desembolsos (dinero) necesarios para que se de la realización de un producto o servicio que como resultado final va a producir un beneficio asociado. Ejemplos: Materias primas para la realización de producto. costo puede ser la adquisición de maquinaria

4

Gasto: Gasto: Es un egreso o salida de dinero que una persona o empresa que debe pagar para un artículo o por un servicio, es una salida de dinero que no es recuperable, a diferencia del costo, que si lo es. gastos se contabilicen siguiendo el criterio de Devengado ( próxima clase investigar que es el criterio de devengado). Ahora, un gasto, es un costo cargado contra el ingreso en un periodo contable; entonces, los gastos son deducidos del ingreso en ese periodo contable.

. Ahora, un gasto, es un costo cargado contra el ingreso en un periodo contable; entonces, los gastos son deducidos del ingreso en ese periodo contable..")

5

Tipos de costos fuente; apuntes de economía-contabilidad elprima Según el área donde se consume: Costos de Producción: son los costos que se generan en el proceso de conversión de la materia prima en productos acabados ejemplos: material prima directa, Mano de Obra Directa y Contratos de servicios etc...

6

Costos de Distribución Son los que se generan por llevar el producto o servicio hasta el consumidor final. De hecho existen estudios para mejorar este tipo de costos y optimizar resultados. Costos de Administración: Son los generados en las áreas administrativas de la empresa. Se denominan Gastos. Ejemplos; Limpieza en la oficina, Papelería Compra de un escritorio.

7

Costos de financiamiento: son los que se generan por el uso de recursos de capital. Línea de crédito para pagar un activo, etc…

8

Costos según su identificación Costos directos: Costos directos: Son todos los costos relacionados directamente con el producto o servicio. Los costos directos son fáciles de calcular y cuantificar y tienen que ser significativos. Ejemplo Mano de obra directa, costos de operaciones, etc.etc

9

Costos Indirectos: Costos Indirectos: son aquellos costos que no participan directamente con los costos de producción del bien o servicio. Algo importante si los costos de recursos humanos no están relacionados directamente con la producción se clasifican como costos indirectos (costos por ventas). Ejemplos: Alquileres, depreciación, intereses, etc, etc. Los costos serán indirectos o directos dependiendo del tipo de empresa o actividad que realice la empresa.

. Ejemplos: Alquileres, depreciación, intereses, etc, etc. Los costos serán indirectos o directos dependiendo del tipo de empresa o actividad que realice la empresa..")

10

Otros tipos de Costos Costos Predeterminados: son costos que se calculan con base en métodos estadísticos y que se utilizan para elaborar presupuestos. Ejemplo: Costos del periodo: son los costos que se identifican con periodos de tiempo y no con el producto, se deben asociar con los ingresos en el periodo en el se genero el costo. Ejemplos Costos asociado a las ventas. Costos asociado a las ventas.

11

mercancía vendida Costos del producto: este tipo de costo solo se asocia con el ingreso cuando ha contribuido a generarlos en forma directa, es el costo de la mercancía vendida.

12

Costos desembolsables: son aquellos que generan una salida real de efectivo. Hay un costo bastante importante de considerar por lo que se pide cuidado a la hora de entender.

13

Costo de Oportunidad: Costo de Oportunidad: decisiones Este costo tiene una gran importancia tanto en las decisiones. Porque siempre analizaremos nuestras decisiones con el objetivo de obtener la mayor rentabilidad esperada. EL costo de oportunidad es un costo por tomar o no tomar un decisión.

14

Ejemplo: Supongamos que estamos dirigiendo una empresa y existe un terreno baldío en un lugar cualquiera, y tenemos la posibilidad de comprarlo o no, si decidimos no lo compramos, y lo compra otra empresa y obtiene excelentes rentabilidades por ese dicho terreno, el costo que perdimos es el de la decisión de no comprar dicho terreno.

15

Costos de acuerdo a su comportamiento Costos Fijos Costos Fijos: constantes volumen de producción. Los costes fijos son aquellos costos que no son sensibles a pequeños cambios, son aquellos costos que permanecen constantes durante un periodo de tiempo determinado, sin importar el volumen de producción. Ejemplo: Renta de un lugar Renta de un lugar Sueldos que no estén asociados a nivel de producción, etc. Sueldos que no estén asociados a nivel de producción, etc.

16

Costos variables: Costos variables: Son costos que se modifica de acuerdo a variaciones del volumen de producción (o nivel de actividad), es decir, si no hay producción no hay costos variables y si se producen muchas unidades el costo variable es alto. Son costos que se modifica de acuerdo a variaciones del volumen de producción (o nivel de actividad), es decir, si no hay producción no hay costos variables y si se producen muchas unidades el costo variable es alto. Estos son costos que hay que tener un cuidado especial, debido a que no los puedo cuantificar constantemente, por lo que cualquier variación puede convertirse en un cambio en el presupuesto. Estos son costos que hay que tener un cuidado especial, debido a que no los puedo cuantificar constantemente, por lo que cualquier variación puede convertirse en un cambio en el presupuesto.

, es decir, si no hay producción no hay costos variables y si se producen muchas unidades el costo variable es alto. Estos son costos que hay que tener un cuidado especial, debido a que no los puedo cuantificar constantemente, por lo que cualquier variación puede convertirse en un cambio en el presupuesto. Estos son costos que hay que tener un cuidado especial, debido a que no los puedo cuantificar constantemente, por lo que cualquier variación puede convertirse en un cambio en el presupuesto..")

17

Gráficamente Gráficamente tenemos: supongamos que un costo fijo X es de 5000 dólares, se representa gráficamente de la siguiente forma:

18

Gráficamente un costo variable se representa : $costo variable Us Producción CV

19

El costo total es la suma de ambos gráficos y se representa de la siguiente forma; $ costo Total Producción 5 CT

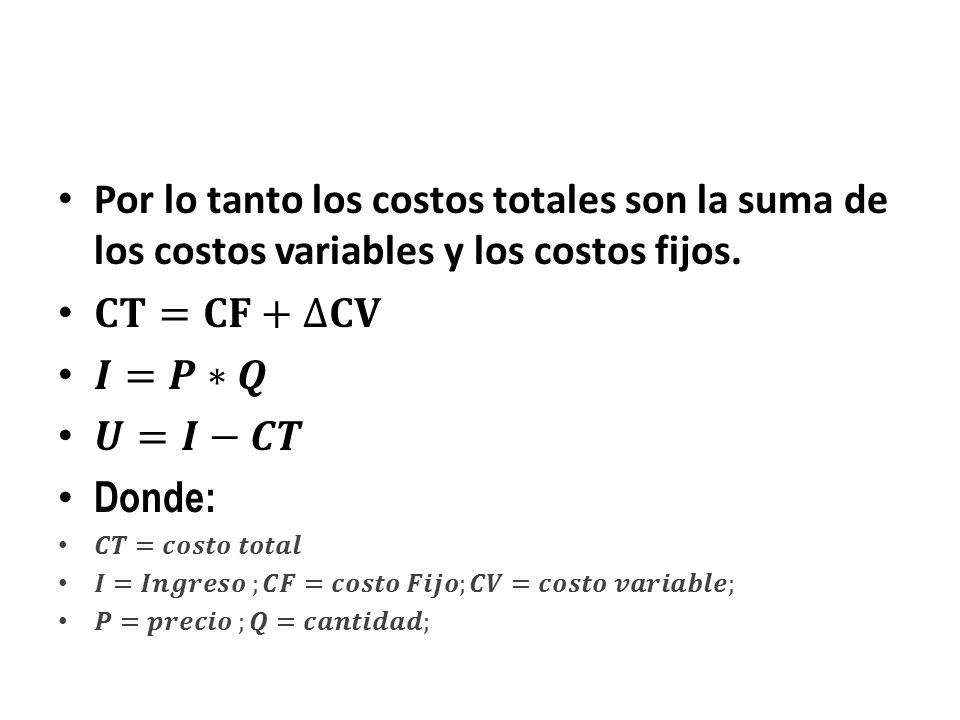

21

Ejercicio en Clases empresa Banner La empresa Banner es una empresa de alimentos y desea hacer una evaluación de sus costos totales para poder realizar un analizar dentro de la empresa, los costos fijos dentro de la compañía son de $40.000 dólares, y sus costos variables son de $5 dólares/unidad, sus ingresos totales son de $2.500.000 dólares, si el precio de venta del producto tiene un costo por unidad de $200 dólares. Ayuda al gerente a determinar cantidad de producción y suma de todos sus costos.

Presentaciones similares