Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Colegio de educación profesional técnico

Aguascalientes Ags III MAESTRO José Antonio Aranda Rubalcava ALUMNA Paula Saray Gutiérrez Díaz de León MATERIA Descripción de fenómenos microeconómicos ESPECIALIDAD Administración GRUPO 501

2

BALANZA COMERCIAL

3

La balanza comercial es el registro de las importaciones y exportaciones de un país durante un período. El saldo de la misma es la diferencia entre exportaciones e importaciones. Es la diferencia entre los bienes que un país vende al exterior y los que compra a otros países. Hay dos tipos: Positiva: Cuando el valor de las compras es menor que el de las ventas.(Vendes más que compras) Negativa: Cuando el valor de las ventas es menos que el de las compras. (Compras y no vendes todo)

Negativa: Cuando el valor de las ventas es menos que el de las compras. (Compras y no vendes todo).")

4

Las exportaciones son los bienes y servicios que se producen en el país y que se venden y envían a cliente de otros países. El saldo de la balanza comercial se define como la diferencia que existe entre el total de las exportaciones menos el total de las importaciones que se llevan a cabo en el país.

5

BALANZA DE PAGO

6

La relación entre la cantidad de dinero que un país gasta en el extranjero y la cantidad que ingresa de otras naciones. El concepto de balanza de pagos no sólo incluye el comercio de bienes y servicios, sino también el movimiento de otros capitales, como la ayuda al desarrollo, las inversiones extranjeras, los gastos militares y la amortización de la deuda pública. Las naciones tienen que equilibrar sus ingresos y gastos a largo plazo con el fin de mantener una economía estable, pues, al igual que los individuos, un país no puede estar eternamente en deuda. Una forma de corregir un déficit de balanza de pagos es mediante el aumento de las exportaciones y la disminución de las importaciones, y para lograr este objetivo suele ser necesario el control

7

El término balanza de pagos puede también aludir al registro contable de todas las transacciones económicas internacionales realizadas por un país en un periodo de tiempo determinado (normalmente un año) Las transacciones registradas en la balanza de pagos aparecen agrupadas en diferentes sub-balanzas, de acuerdo con el carácter que tengan. La diferencia entre ingresos y pagos de una determinada sub-balanza se denomina saldo de la misma. El saldo final de la balanza de pagos en su conjunto dependerá del régimen de tipo de cambio de la economía

8

El balance o balanza de pagos es un documento contable en el que se registran, de manera sistemática, las operaciones comerciales, de servicios y de movimientos de capitales llevadas a cabo por los residentes en un país con el resto del mundo durante un período determinado, normalmente un año. La balanza de pagos suministra información detallada sobre todas las transacciones entre residentes y no residentes. . En el caso de un sistema de flotación limpia la balanza de pagos siempre está equilibrada, esto es, tiene saldo cero. En cambio, cuando la economía se rige por un tipo de cambio fijo, el saldo es equivalente al cambio en las reservas netas del Banco Central.

9

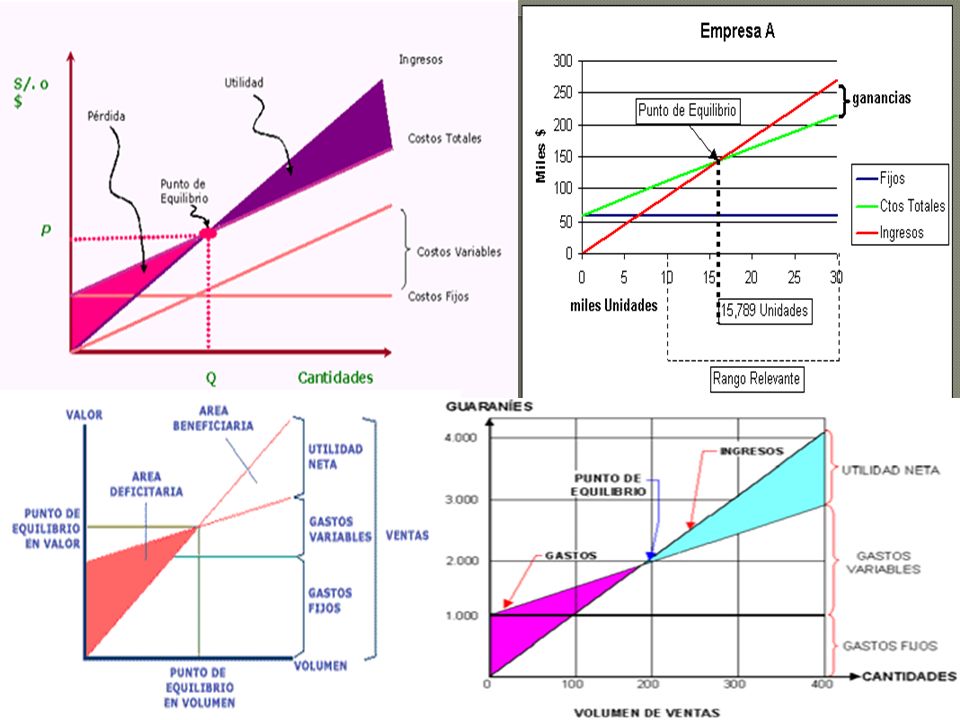

Punto de equilibrio

10

Es el punto en donde los ingresos totales recibidos se igualan a los costos asociados con la venta de un producto (IT = CT). Un punto de equilibrio es usado comúnmente en las empresas u organizaciones para determinar la posible rentabilidad de vender determinado producto. Para calcular el punto de equilibrio es necesario tener bien identificado el comportamiento de los costos; de otra manera es sumamente difícil determinar la ubicación de este punto. Sean IT los ingresos totales, CT los costos totales, P el precio por unidad, Q la cantidad de unidades producidas y vendidas, CF los costos fijos, y CV los costos variables. Entonces: Si el producto puede ser vendido en mayores cantidades de las que arroja el punto de equilibrio tendremos entonces que la empresa percibirá beneficios. Si por el contrario, se encuentra por debajo del punto de equilibrio, tendrá pérdidas.

11

El punto de equilibrio, en términos de contabilidad de costos, es aquel punto de actividad (volumen de ventas) donde los ingresos totales son iguales a los costos totales, es decir, el punto de actividad donde no existe utilidad ni pérdida. Hallar el punto de equilibrio es hallar el número de unidades a vender, de modo que se cumpla con lo anterior (que las ventas sean iguales a los costos). Y analizar el punto de equilibrio es hallar el punto de equilibrio y analizar dicha información para que, en base a ella, poder tomar decisiones.

. Y analizar el punto de equilibrio es hallar el punto de equilibrio y analizar dicha información para que, en base a ella, poder tomar decisiones.")

Presentaciones similares