Descargar la presentación

La descarga está en progreso. Por favor, espere

1

REGLAS FISCALES Y ESTABILIDAD DEL GASTO PÚBLICO Seminario regional «La lucha contra Desigualdad y Pobreza en América Latina» Quito, 20 de Octubre de 2010 Alejandra Vega C. Consultora Instituto Latinoamericano de Planificación Económica y Social (ILPES) - CEPAL, Santiago - Chile

- CEPAL, Santiago - Chile.")

2

Motivación….. «Fiscal rules can be successfully implemented over a long period of time only if public opinion considers them a valuable contribution to policy making. In the words of Bastable (1927): “it but remains to again lay emphasis on the fact that good finance cannot be attained without intelligent care on the part of the citizens. The rules of budgetary legislation are serviceable in keeping administration within limits; but prudent expenditure, productive and equitable taxation, and due equilibrium between income and outlay will only be found where responsibility is enforced by the public opinion of an active and enlightened community (p. 761) “ De Bastable, (1927, p. 761) citado por Balassone y Franco (2001, 53). Banco de Italia. «La habilidad para comprometerse usualmente (no siempre) extiende nuestro conjunto de oportunidades; mientras que la capacidad de discreción (que incluye la oportunidad para renegar o comprometerse de manera oportunista) los reduce» Shepsle, 1991. "Era tan dulce la voz que no pude resistir el deseo de oírla de mas cerca e hice señas a mis compañeros de que me desataran. Pero, siguiendo las instrucciones que por anticipado les di, me ataron al mástil mas fuertemente con nuevos cordeles". Homero, La Odisea, Canto XII.

: it but remains to again lay emphasis on the fact that good finance cannot be attained without intelligent care on the part of the citizens. The rules of budgetary legislation are serviceable in keeping administration within limits; but prudent expenditure, productive and equitable taxation, and due equilibrium between income and outlay will only be found where responsibility is enforced by the public opinion of an active and enlightened community (p. 761) De Bastable, (1927, p. 761) citado por Balassone y Franco (2001, 53). Banco de Italia. «La habilidad para comprometerse usualmente (no siempre) extiende nuestro conjunto de oportunidades; mientras que la capacidad de discreción (que incluye la oportunidad para renegar o comprometerse de manera oportunista) los reduce» Shepsle, Era tan dulce la voz que no pude resistir el deseo de oírla de mas cerca e hice señas a mis compañeros de que me desataran. Pero, siguiendo las instrucciones que por anticipado les di, me ataron al mástil mas fuertemente con nuevos cordeles . Homero, La Odisea, Canto XII..")

3

Hacia mayor equidad en el financiamiento de las políticas públicas (Fuente: CEPAL)

")

4

Rol del gasto en la política social Cómo decidir el nivel y la estructura del gasto (Presupuesto) y su gestión tiene incidencia directa en los servicios que el Estado entrega cumpliendo sus roles de redistribución y estabilización y por lo tanto en la protección social y en la distribución del bienestar (ingreso, consumo, etc). En este contexto, la administración y gestión del Presupuesto público, que se enmarca en una elección de política fiscal, tiene rol fundamental en los resultados de distribución de ingresos (autónomos, monetarios y en especies) y de pobreza (incidencia e intensidad). Nadie quiere pan para hoy y hambre para mañana o si?... Es necesario velar por la estabilidad del gasto y buena calidad a través del tiempo (pensando en hoy y en mañana).

y de pobreza (incidencia e intensidad). Nadie quiere pan para hoy y hambre para mañana o si ... Es necesario velar por la estabilidad del gasto y buena calidad a través del tiempo (pensando en hoy y en mañana)..")

5

Definición de reglas fiscales La literatura denomina como “regla macro-fiscal” a las normas que afectan las variables macroeconómicas de carácter fiscal (Kopits, 1999). Las reglas fiscales pueden ser legales o institucionales, imponen alguna restricción o meta a cumplir con el fin de alterar algún resultado fiscal. Regla anticíclica: consiste en un compromiso (legal o no) para ahorrar una determinada proporción de ingresos fiscales durante las épocas de 'vacas gordas', a fin de configurar una alcancía para las de 'vacas flacas'. (que el pastel a repartir no tenga «hoyos» en el tiempo)

para ahorrar una determinada proporción de ingresos fiscales durante las épocas de vacas gordas , a fin de configurar una alcancía para las de vacas flacas . (que el pastel a repartir no tenga «hoyos» en el tiempo).")

6

Qué buscan las reglas fiscales? Certidumbre y confianza tanto interna como frente al resto del mundo Credibilidad interna y externa de las autoridades económicas Mayores responsabilidad del manejo de recursos públicos Disciplina fiscal y presupuestaria Alineación de las tendencias fiscales con objetivos de mediano y largo, dando continuidad a la acción fiscal, independiente de la etapa del ciclo económico(caso delos ajustes por ciclo). los ingresos estructurales (que no dependen del ciclo) son fundamentales en estas metodologías.

. los ingresos estructurales (que no dependen del ciclo) son fundamentales en estas metodologías..")

7

Que se puede lograr con las reglas Son una señal importante, tanto interna (menores presiones al gasto delos agentes), como externa (préstamos más baratos) Mayor acceso a los mercados financieros internacionales, con menores primas de riesgo Aminorar o evitar efectos de contagio Mayor estabilidad en los agregados y cuentas fiscales Estabilidad del gasto y mantenimiento del nivel de inversión pública, con una política fiscal estable. Mayor crecimiento económico mayor bienestar

8

Que costos traen las reglas? Son una restricción.. en el corto plazo puede parecer poco adecuado políticamente Pueden favorecer tendencia a contabilidad creativa. Pueden ser una camisa de fuerza en casos inesperados de emergencias de gran magnitud (las amarras de Homero?)

.")

9

Qué permite una buena regla anticíclica? González-Páramo (2001) ofrece evidencia favorable respecto de la capacidad de estabilización contracíclica de mantener un presupuesto equilibrado ante una situación de desaceleración del crecimiento económico. El rol estabilizador de la política fiscal actúa a través del funcionamiento de los estabilizadores automáticos del presupuesto, presentes en los programas de ingresos y gastos públicos, suponiendo que han sido debidamente diseñados. El funcionamiento de las reglas anticíclicas debe permitir ajustes fiscales simétricos y consistentes con la estabilización del ciclo.

ofrece evidencia favorable respecto de la capacidad de estabilización contracíclica de mantener un presupuesto equilibrado ante una situación de desaceleración del crecimiento económico. El rol estabilizador de la política fiscal actúa a través del funcionamiento de los estabilizadores automáticos del presupuesto, presentes en los programas de ingresos y gastos públicos, suponiendo que han sido debidamente diseñados. El funcionamiento de las reglas anticíclicas debe permitir ajustes fiscales simétricos y consistentes con la estabilización del ciclo..")

10

Historia y contexto de las reglas fiscales las reglas fiscales han proliferado en varios países del mundo desde inicios de la década de los 2000. Las reglas son parte de una tendencia generalizada, en que los países han buscado a través de éstas limitar el crecimiento del gasto público y reducir las tasas de endeudamiento. Algunos países se las han autoimpuesto a través de normativa (Leyes de Responsabilidad Fiscal) y otros sólo como acuerdos voluntarios.

y otros sólo como acuerdos voluntarios..")

11

Historia y contexto de las reglas fiscales Regiones tanto de la zona europea como de Latinoamérica han estado buscando implementar reglas fiscales de diversos tipos, en distintos grados de profundidad y con diferentes grados de éxito. Las reglas fiscales imponen ciertos procedimientos en el ciclo presupuestario, como rendiciones durante la etapa de ejecución del gasto, para el monitoreo sobre el cumplimiento de tales reglas.

12

Qué debiese complementar a las reglas? Se suman a las reglas la necesidad o «recomendabilidad» de adopción de normativa sobre estabilidad fiscal y presupuestaria leyes de responsabilidad fiscal y mecanismos de descentralización junto con coordinación para la gestión presupuestaria y de las políticas fiscales en casos de gob. federales (también caso de UE y sus estados miembros.). La adopción de reglas fiscales no son una «panacea» (Kopits (2001)) pero deben servir para ofrecer mecanismos que faciliten la creación de reputación de disciplina fiscal, atributo de alto valor económico, de costosa acumulación y de muy sencilla erosión. Kopits (2001).

. La adopción de reglas fiscales no son una «panacea» (Kopits (2001)) pero deben servir para ofrecer mecanismos que faciliten la creación de reputación de disciplina fiscal, atributo de alto valor económico, de costosa acumulación y de muy sencilla erosión. Kopits (2001)..")

13

Tipos de reglas fiscales El tipo de regla que un país elija depende de los objetivos, la cobertura institucional y la estrategia de implementación (Kopits, 2001). Las reglas fiscales pueden ser de dos tipos: cuantitativas cualitativas

14

Reglas cuantitativas Cuantitativas o numéricas (deben ser fácilmente cuantificables): Las reglas cuantitativas o numéricas son restricciones a la política fiscal, medibles a través de indicadores de resultados fiscales. Ejemplos: límites al gasto (tasa de crecimiento c/r a crecimiento de ingresos anual) Limites a la tasa de deuda pública anual Saldos de balance global o primario Balances cíclicamente ajustados anuales Balances o superávit estructurales anuales Equilibrio a lo largo del ciclo económico (varios años) Balance en el mediano plazo (varios años)

Limites a la tasa de deuda pública anual Saldos de balance global o primario Balances cíclicamente ajustados anuales Balances o superávit estructurales anuales Equilibrio a lo largo del ciclo económico (varios años) Balance en el mediano plazo (varios años).")

15

Reglas cualitativas Cualitativas o de procedimientos: Ejemplos: Prohibiciones o limitaciones al financiamiento fiscal Promover la transparencia fiscal Etc.

16

Qué requisitos se deben cumplir para implementar reglas exitosas ? Fortaleza del sistema fiscal- institucional – presupuestario. Se requiere marco institucional que permita conseguir simultáneamente asignaciones eficientes de recursos públicos y respeto al equilibrio presupuestario, compatible con la exigencia de estabilidad económica. Transparencia en la formulación de las reglas y en su rendición de cuentas. Que las reglas sean creíbles y se perciban como compromiso estable Cualquier diseño de coordinación de política fiscal que persigue estabilizar las finanzas públicas, para que sea efectivo debe contener reglas permanentes y válidas en cualquier coyuntura (Wyplosz, 2002).

..")

17

Qué requisitos se deben cumplir para implementar reglas exitosas ? Que las reglas sean simples y comprensibles y fácilmente medibles. Evitando que se preste para la reinterpretación de sus cláusulas y procedimientos. Que sea posible la existencia de algún tipo de sanción efectiva si no se cumplen reglas (normativa o moral).

..")

18

Que se debe evitar que ocurra cuando se opta por usar reglas fiscales? Poner metas irreales y plazos inalcanzables Contabilidad creativa ( poca transparencia en el manejo de las cuentas fiscales) Como salir de eventuales «cuellos de botella» que nos impongan las reglas ante situaciones puntuales? Cláusulas de Escape: « Una manera de resguardar la estabilidad de la regla fiscal es reconocer que existen contingencias cuya impredictibilidad y envergadura justifica un tratamiento excepcional y transitorio, fuera de la regla» (En Marcel 2010). (ejemplos desastres naturales, recesiones mundiales… )

Como salir de eventuales «cuellos de botella» que nos impongan las reglas ante situaciones puntuales. Cláusulas de Escape: « Una manera de resguardar la estabilidad de la regla fiscal es reconocer que existen contingencias cuya impredictibilidad y envergadura justifica un tratamiento excepcional y transitorio, fuera de la regla» (En Marcel 2010). (ejemplos desastres naturales, recesiones mundiales… ).")

19

Cláusulas de escape Frente a situaciones que se escapan a lo que ocurre dentro deun ciclo normal, algunos países han contemplado cláusulas de escape en el diseño de sus reglas fiscales. T Ter-Minassian (2010) proporciona varios ejemplos de cláusulas de escape de reglas fiscales en operación en otros países. Para que una cláusula de escape no erosione la credibilidad de una regla fiscal, debe establecerse de antemano qué se entenderá como una contingencia excepcional y cómo se recobrará el funcionamiento de la regla una vez superada la contingencia. Marcel 2010 señala que «Una cláusula de escape sería mejor alternativa que la suspensión o abandono improvisado de una regla fiscal (erosión de credibilidad) o que la eliminación del compromiso de cumplimiento ex post de la meta (se da espacios para la manipulación de la política fiscal, sesgo a excesivo optimismo al fijar presupuestos y posterior no cumplimiento).

proporciona varios ejemplos de cláusulas de escape de reglas fiscales en operación en otros países. Para que una cláusula de escape no erosione la credibilidad de una regla fiscal, debe establecerse de antemano qué se entenderá como una contingencia excepcional y cómo se recobrará el funcionamiento de la regla una vez superada la contingencia. Marcel 2010 señala que «Una cláusula de escape sería mejor alternativa que la suspensión o abandono improvisado de una regla fiscal (erosión de credibilidad) o que la eliminación del compromiso de cumplimiento ex post de la meta (se da espacios para la manipulación de la política fiscal, sesgo a excesivo optimismo al fijar presupuestos y posterior no cumplimiento)..")

21

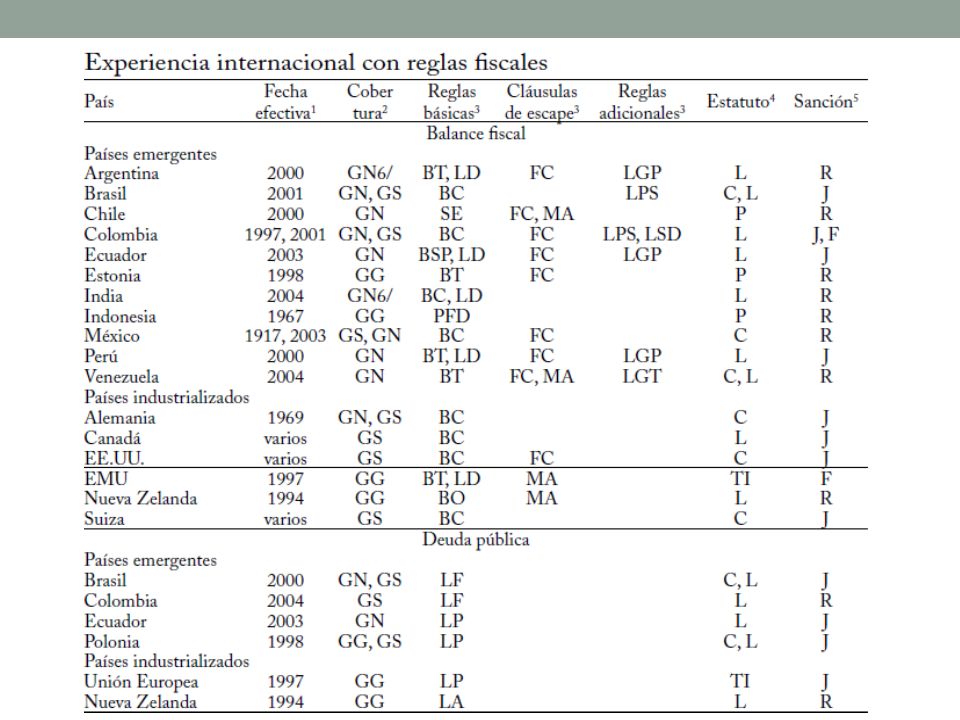

Glosario de cuadro anterior 1. Año en que comienza a regir la regla fiscal; 2. GG: Gobierno General;GN: Gobierno Nacional (Central, Federal); GS: Gobierno Subnacional; 3. BT: Equilibrio sobre el balance fiscal; BO: balance operacional; BC: balance corriente; BE: balance estructural; BSP: balance no petrolero; PFD: prohibición al financiamiento doméstico del déficit; LD: límite del déficit; SE: meta desuperávit estructural (como % del PIB anual), excepto si se especifica en una base multianual (MA); LP: límite permanente al monto de deuda; LF: límite al monto de deuda futura; LA: límite al monto de deuda en un año dado (como % del PIB o del ingreso gubernamental); FC:fondos contingentes; LGT: límite al gasto total; LGP: límite al gasto primario; LPS: límite al pago de salarios; LSD: límite al servicio de la deuda (en términos del PIB o de su crecimiento anual); 4. C: enmienda constitucional; L: disposición legal; TI: tratado internacional (T); P: directriz de política; 5. R: repudio; J: judicial; F: financiera; 6. adoptado también por uno o varios gobiernos subnacionales. Fuente: Kopits (2001; 2004), OCDE (2002); ampliación de los autores. Extraido de: Lozano, I, H Rincón, M. Sarmiento y J. Ramos. (2008

; GS: Gobierno Subnacional; 3. BT: Equilibrio sobre el balance fiscal; BO: balance operacional; BC: balance corriente; BE: balance estructural; BSP: balance no petrolero; PFD: prohibición al financiamiento doméstico del déficit; LD: límite del déficit; SE: meta desuperávit estructural (como % del PIB anual), excepto si se especifica en una base multianual (MA); LP: límite permanente al monto de deuda; LF: límite al monto de deuda futura; LA: límite al monto de deuda en un año dado (como % del PIB o del ingreso gubernamental); FC:fondos contingentes; LGT: límite al gasto total; LGP: límite al gasto primario; LPS: límite al pago de salarios; LSD: límite al servicio de la deuda (en términos del PIB o de su crecimiento anual); 4. C: enmienda constitucional; L: disposición legal; TI: tratado internacional (T); P: directriz de política; 5. R: repudio; J: judicial; F: financiera; 6. adoptado también por uno o varios gobiernos subnacionales. Fuente: Kopits (2001; 2004), OCDE (2002); ampliación de los autores. Extraido de: Lozano, I, H Rincón, M. Sarmiento y J. Ramos. (2008.")

22

Dos casos de reglas fiscales en la zona latinoamericana

23

Caso LRF en Argentina (2004)(*) Las reglas fiscales previas al 2002 se orientaron a aumentar la credibilidad del país en los mercados internacionales de crédito. Sin embargo, las metas para contener el gasto público eran rígidas y difíciles de alcanzar, especialmente en una etapa recesiva con sucesivas caídas del producto. La crisis de fines de 2001 generó un fuerte ajuste fiscal en las Provincias, que comenzaron desde el 2003 a incrementar sus ingresos públicos a medida que se reactivaba la economía superávits fiscales por primera vez desde 1983. (*) Basado en CEPAL (2010).

Basado en CEPAL (2010)..")

24

Caso LRF en Argentina (2004)(*) En 2004 se publicó la LRF en Argentina con el fin de ordenar de manera más sistemática las finanzas públicas. No obstante, fuertes presiones salariales, a partir de 2005 impactaron fuertemente el gasto, debilitando resultados fiscales (Provincias son principalmente oferentes de servicios). En un contexto de importantes presiones sociales (tema distributivo) los desafíos más importantes de LRF y Programas de asistencia financiera son contener crecimiento del gasto corriente y de la deuda pública (en Provincias). Sin embargo…..

. En un contexto de importantes presiones sociales (tema distributivo) los desafíos más importantes de LRF y Programas de asistencia financiera son contener crecimiento del gasto corriente y de la deuda pública (en Provincias). Sin embargo…...")

25

Caso LRF en Argentina Luego de abril 2010 (publicación docto citado) se derogaron las reglas que, en la LRF, limitaban: el crecimiento del gasto corriente, Resultado financiero y endeudamiento (Para los ejercicios 2009 y 2010 (Ley 26.530)) Necesidad de que reglas prevean cláusulas de escape que flexibilicen el gasto público ante escenarios económicos desfavorables, así como también que se constituyan fondos contra-cíclicos en fases expansivas para reactivar a la economía en recesiones.

se derogaron las reglas que, en la LRF, limitaban: el crecimiento del gasto corriente, Resultado financiero y endeudamiento (Para los ejercicios 2009 y 2010 (Ley )) Necesidad de que reglas prevean cláusulas de escape que flexibilicen el gasto público ante escenarios económicos desfavorables, así como también que se constituyan fondos contra-cíclicos en fases expansivas para reactivar a la economía en recesiones.")

26

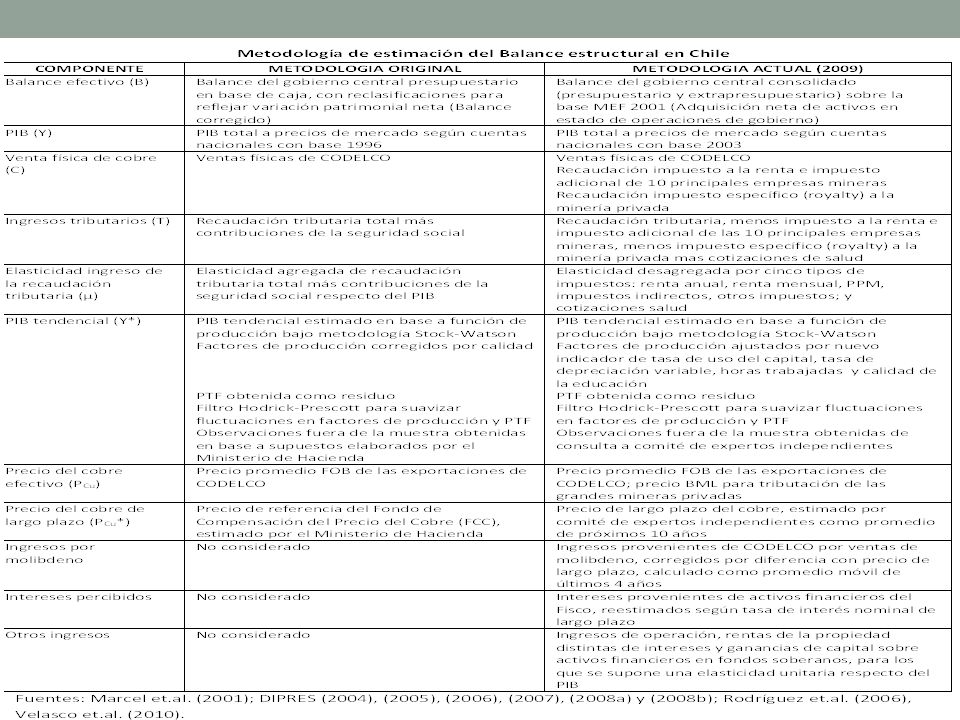

Caso de la regla fiscal Chile La regla fiscal de balance estructural de Chile se compone de tres elementos: (a) una medida de balance estructural del gobierno central consolidado (un indicador); (b) una meta anual, (primero de 1% del PIB, luego esta meta se revisó en función de cambios de situaciones que originaron su meta base). (c) una metodología de aplicación en la formulación y ejecución del presupuesto, con un marco de mediano plazo consistente con la meta. BE = B – ECP Donde BE: balance estructural; B: balance efectivo, y ECP: efecto del ciclo sobre el presupuesto. La metodología consiste en corregir los ingresos fiscales por concepto de ajuste cíclico a los ingresos tributarios (usa una elasticidad ingreso de los IT de largo plazo, en que se considera la brecha del PIB respecto del PIB tendencial); ajuste por ingresos del cobre /precio de largo plazo); ajuste por molibdeno; ajuste de otros ingresos …….en 2007 y 2009 debido se ajustó meta y se revisó metodología. (más detalles en Marcel, BID, 2010).

una metodología de aplicación en la formulación y ejecución del presupuesto, con un marco de mediano plazo consistente con la meta. BE = B – ECP Donde BE: balance estructural; B: balance efectivo, y ECP: efecto del ciclo sobre el presupuesto. La metodología consiste en corregir los ingresos fiscales por concepto de ajuste cíclico a los ingresos tributarios (usa una elasticidad ingreso de los IT de largo plazo, en que se considera la brecha del PIB respecto del PIB tendencial); ajuste por ingresos del cobre /precio de largo plazo); ajuste por molibdeno; ajuste de otros ingresos …….en 2007 y 2009 debido se ajustó meta y se revisó metodología. (más detalles en Marcel, BID, 2010)..")

27

La regla fiscal en Chile, qué la hizo posible: Un sistema tributario relativamente simple, con bases de recaudación amplias y predecibles desde el punto de vista macroeconómico. El IVA (cerca de 40% de la recaudación), se aplica sobre una base amplia con tasa uniforme. Una proporción limitada de ingresos fiscales no tributarios, concentrados en la minería del cobre. Los ingresos del cobre representan, en promedio, menos del 20% de los ingresos del GC, ( versus 40%-50% para ingresos petroleros en países como México, Ecuador y Venezuela). Un bajo nivel de endeudamiento. A fines de la década del 90 la deuda del GC en torno a15% del PIB). (menor riesgo financiero y mas protección frente a eventuales situaciones de iliquidez) y el funcionamiento previo de Fondo de Estabilización del Cobre había permitido acumular activos financieros. Política presupuestaria jeraquizada, con permanente monitoreo. Política monetaria de meta de inflación y tipo de cambio flexible. (importante nivel de reservas internacionales).

, se aplica sobre una base amplia con tasa uniforme. Una proporción limitada de ingresos fiscales no tributarios, concentrados en la minería del cobre. Los ingresos del cobre representan, en promedio, menos del 20% de los ingresos del GC, ( versus 40%-50% para ingresos petroleros en países como México, Ecuador y Venezuela). Un bajo nivel de endeudamiento. A fines de la década del 90 la deuda del GC en torno a15% del PIB). (menor riesgo financiero y mas protección frente a eventuales situaciones de iliquidez) y el funcionamiento previo de Fondo de Estabilización del Cobre había permitido acumular activos financieros. Política presupuestaria jeraquizada, con permanente monitoreo. Política monetaria de meta de inflación y tipo de cambio flexible. (importante nivel de reservas internacionales)..")

28

Ingresos tributarios y PIB

29

Ingresos del cobre y precio del cobre

30

La LRF: la institucionalización de la regla y creación de Fondos Soberanos Luego de 6 años de aplicación de la regla en forma autoimpuesta, y su exitoso funcionamiento, esta fue institucionalizada en la LRF (2006). Además en la LRF se crearon dos Fondos Soberanos (que reemplazan al antiguo Fondo de compensación del Cobre) y que tienen dos objetivos: A) Estabilización económica y social (FEES) B) Fondo de Reserva de Pensiones (FRP) Ambos con reglas de acumulación y ´de uso. En el 2009 y 2010 se han usado recursos del FEES. Es necesario que se estime impactos intertemporales de estos fondos y se mejore transparencia en regla de uso FEES.

y que tienen dos objetivos: A) Estabilización económica y social (FEES) B) Fondo de Reserva de Pensiones (FRP) Ambos con reglas de acumulación y ´de uso. En el 2009 y 2010 se han usado recursos del FEES. Es necesario que se estime impactos intertemporales de estos fondos y se mejore transparencia en regla de uso FEES..")

31

El año 2007 (Engel, et al (2007) se modificó la meta del 1%...debido a revisión de causas meta original: i.Riesgos macroeconómicos: en el ámbito macroeconómico se identificaba el déficit operacional del Banco Central (estimado a comienzos de la década en cerca de 1% del PIB) y la vulnerabilidad financiera a la volatilidad del tipo de cambio derivado de que la mayor parte del endeudamiento público y privado de largo plazo estaba denominado en moneda extranjera (también conocido como “pecado original” de las economías emergentes). ii.Pasivos fiscales contingentes: incluyendo la garantía estatal a los depósitos, la pensión mínima garantizada a los afiliados al régimen de pensiones de capitalización individual y las garantías de ingreso o tráfico mínimo en los contratos de concesiones de infraestructura. iii.Ingresos provenientes de recursos naturales: derivados de la importancia de los ingresos fiscales provenientes del cobre como fuente de financiamiento público asociada a un recurso natural no renovable.

33

Sobre la estabilidad de la regla chilena y sus ajustes metodológicos: « Aunque una regla fiscal requiere estabilidad, ésta debe estar abierta a perfeccionamientos. Los límites a los ajustes metodológicos están dados por la transparencia, la coherencia conceptual y la consistencia intertemporal» Marcel (2010).

..")

34

Resultados de 10 años de aplicación

35

Evolución del gasto más estable que evolución de los ingresos fiscales Fuente: Marcel (2010).

.")

36

Evolución gasto total, social e ingresos fiscales

37

ESTABILIDAD DEL GASTO PÚBLICO Y PROGRAMACIÓN PRESUPUESTARIA Gasto Gobierno General 1970-2004 MM $ 2004

38

Indice de volatilidad del gasto

39

Impacto macro de la regla en sus dos primeros años de aplicación en Chile Cuadro extraído de presentación de Director de Presupuestos año 2006.

40

Deuda del Gobierno Central

41

Ahorro público creciente

42

Activos financieros del Tesoro

43

Episodio de finanzas públicas procíclicas en América Latina, (Cambios en el saldo global cíclicamente ajustado y brecha de PIB) 1 Corresponde a un ejercicio complementario realizado para observar donde se ubicaría Chile en el período 2002-2004. Se aprecia que Chile en ese período la brecha respecto del PIB tendencial fue en torno a 4%, y el balance cíclicamente ajustado casi no varió. Fuente: ILPES, elaborado para un conjunto de países, en diferentes episodios durante el período 1990-2000. Chile

44

Riesgo país Chile, LA y EMBI

45

Riesgo país sin regla fiscal (antes del 2000)

")

46

Riesgo país con regla fiscal (2001-2005)

")

47

Qué permite la regla en el caso chileno? «… La regla fiscal es un marco de programación de la política fiscal …. Sus propiedades contracíclicas, por una parte, permiten sostener los niveles de gasto público en momentos de desaceleración de la actividad económica, evitando que la política fiscal se convierta en un factor de amplificación del ciclo económico y protegiendo los recursos requeridos en el presupuesto público para sostener los programas sociales prioritarios, precisamente, cuando estos más se requieren». « De esta manera, la aplicación de esta regla no sólo permite a la política fiscal cumplir un papel macro estabilizador, sino que, además, apoya el desarrollo de programas públicos plurianuales, sin que estos se vean sometidos a los vaivenes de la actividad económica global, fenómeno que ha afectado históricamente la gestión pública en nuestra región.» Crispi, J. y Vega, A. (2003).

..")

48

Limitación al enfoque de asegurar cumplimiento ex post de la regla: «Cuando se puso en marcha la regla fiscal de BE, las autoridades apostaron a que ésta sólo lograría credibilidad si se aplicaba rigurosamente, sin excepciones, asegurando su cumplimiento ex- post, aún si ello requería ajustes del presupuesto en el transcurso del año»…. «limitaciones de este enfoque: Tanto la crisis financiera de 2008-2009 como el terremoto de febrero de 2010 representan shocks extremos para la economía del país y las finanzas públicas que difícilmente pueden ser resueltos dentro de una regla diseñada para operar dentro de los márgenes normales del ciclo económico». (Marcel 2010). Clausulas de Escape parecen necesarias

. Clausulas de Escape parecen necesarias.")

49

Marcel (2010) respecto de los 10 años de la regla en Chile, recientemente señala: «….. En mayo de 2010 se cumplirán 10 años del anuncio de la adopción de una regla de balance estructural como base de la política fiscal. Desde entonces, la regla ha sido aplicada ininterrumpidamente por dos administraciones y dos ciclos económicos completos. La regla ha regido durante dos recesiones, un período expansivo y los inicios de una nueva recuperación. Hoy en día expertos en finanzas públicas, analistas financieros y organismos internacionales califican a la regla fiscal chilena como un pilar fundamental de la estabilidad macroeconómica del país…. » «Este positivo balance no significa que la regla de balance estructural no haya estado expuesta a críticas ni haya sufrido ajustes a través del tiempo. …..algunos la consideraron demasiado exigente, otros demasiado tímida…. Se realizaron ajustes por ingresos tributarios de la mimería, se agregó ajuste por el molibdeno (derivado del cobre que en algún momento llegó a percibir ingresos por mas de 1% del PIB). «El gobierno que asumió en marzo de 2010 ha ratificado su intención de seguir aplicando una regla estructural, convocando a un grupo de expertos para perfeccionar su metodología y arquitectura institucional.» El Comité de expertos denominado «“Comité Asesor para el Diseño de una Política Fiscal de Balance Estructural de Segunda Generación para Chile” ha hecho valiosas sugerencias para la revisión de la regla y su aplicación a futuro.

. «El gobierno que asumió en marzo de 2010 ha ratificado su intención de seguir aplicando una regla estructural, convocando a un grupo de expertos para perfeccionar su metodología y arquitectura institucional.» El Comité de expertos denominado « Comité Asesor para el Diseño de una Política Fiscal de Balance Estructural de Segunda Generación para Chile ha hecho valiosas sugerencias para la revisión de la regla y su aplicación a futuro..")

50

Recomendaciones para futuro de la regla del Comité Asesor El Gobierno decidió aceptar las recomendaciones que hizo el Comité Asesor de balance estructural, cuya meta convergerá a un déficit de 1% del Producto Interno Bruto (PIB). “mejorar, profundizar y transparentar la regla fiscal” El nuevo cálculo propuesto por el Comité Asesor señala que el déficit fiscal estructural de 2009, que fue de 1,2% del PIB, pasa ahora a un déficit de 3,1% en el mismo período. Objetivo. a fines de la administración actual se pueda bajar esa cifra a un déficit de 1%.

51

Meta convergiendo a -1% Se asegura que “no se van a recortar los gastos sociales. “ La convergencia a esta nueva meta (déficit de un 1% del PIB) «depende de muchos factores». SUPUESTOS Y META PRESUPUESTO 2011: PIB real crece 2011: 6,1% Se considera un crecimiento de 10,5% real del gasto del Gobierno Central Consolidado c/r a 2010; un crecimiento de 14,9% del gasto social y de 18,7% del gasto de capital. Meta 2011: Déficit estructural -1,8% y B efectivo: -0,8%. Supuestos de largo plazo de PIB 4,8% y de P cobre: 2,59 US$ por libra; Precio Molibdeno 22,4 US$.por libra. (2010 BE = -2,3% y B Efectivo -1%)

«depende de muchos factores». SUPUESTOS Y META PRESUPUESTO 2011: PIB real crece 2011: 6,1% Se considera un crecimiento de 10,5% real del gasto del Gobierno Central Consolidado c/r a 2010; un crecimiento de 14,9% del gasto social y de 18,7% del gasto de capital. Meta 2011: Déficit estructural -1,8% y B efectivo: -0,8%. Supuestos de largo plazo de PIB 4,8% y de P cobre: 2,59 US$ por libra; Precio Molibdeno 22,4 US$.por libra. (2010 BE = -2,3% y B Efectivo -1%).")

52

FEES

53

FRP

54

Anexo Caso de acuerdos fiscales en Unión Europea (fuente: Boletín Económico ICE N° 2759. De 17 al 23 de febrero de 2003. La UE suscribió tratado de Maastricht en el año 1992, los Estados miembros apostaban por un determinado modelo de política económica. A partir de 1994 se pusieron las primeras condiciones obligatorias en materia de financiación del déficit (independencia de los bancos centrales de los países candidatos a integrarse en la UEM. Se iniciaba etapa de cambios positivos en lo que se refiere al comportamiento de la política presupuestaria de estos países, destacando la adopción de intensos procesos de consolidación de sus cuentas públicas (Maroto y Mulas-Granados, 2001).

..")

55

Desde el PEC a hoy…. La aprobación en 1997 por el Consejo Europeo del Pacto de Estabilidad y Crecimiento (PEC) fue importante paso en la construcción del marco institucional de coordinación de la política fiscal en la Unión Económica y Monetaria. El PEC trataba de incorporar «perspectiva dinámica» de los compromisos «estáticos» del Tratado de Maastricht. En 2010 luego de importantes problemas fiscales (gatillados por la crisis reciente) en Europa han surgido voces que piden mayor rigidez de las reglas, mejor diseño de reglas fiscales; se habla de «reforma fiscal» más estricta, el BCE pide cambios.... Más y mas duras sanciones?, No más flexibilidad?....

fue importante paso en la construcción del marco institucional de coordinación de la política fiscal en la Unión Económica y Monetaria. El PEC trataba de incorporar «perspectiva dinámica» de los compromisos «estáticos» del Tratado de Maastricht. En 2010 luego de importantes problemas fiscales (gatillados por la crisis reciente) en Europa han surgido voces que piden mayor rigidez de las reglas, mejor diseño de reglas fiscales; se habla de «reforma fiscal» más estricta, el BCE pide cambios.... Más y mas duras sanciones , No más flexibilidad")

56

Referencias bibliográficas Balassone F. Y D. Franco (2001). «EMU Fiscal Rules: A new answer to and old question». Banco de Italia 2001. Crispi J. y A. Vega. “Sostenibilidad y regla fiscal: análisis e indicadores para Chile”, Santiago de Chile, Ministerio de Hacienda, 2003. CEPAL. «Hacia una mayor equidad en el financiamiento de las políticas públicas». Revista Pensamiento Iberoamericano Nº1. Cetrángolo, O. y J. C. Gómez. DIPRES (2007). « Structural balance policy in Chile.» Serie Estudios de Finanzas Públicas. Diciembre 2007. (versión en inglés). Autores Rodriguez, J., C. Tokman y A. Vega. Diciembre 2007. Lozano, I, H Rincón, M. Sarmiento y J. Ramos. (2008).“Regla fiscal cuantitativa para consolidad y blindar las finanzas públicas de Colombia». Revista de Economía Institucional. Vol 10. N° 19. Segundo semestre 2008. Marcel (2010). «La regla de Balance Estructural en Chile: diez años, diez lecciones». Borrador para ser presentado en seminário. 5 de agosto, 2010 Ministerio de Hacienda Chile. (2010). Comité Asesor para el Diseño de una política fiscal de balance estructural de segunda generación para Chile. Primer informe (mayo 2010). Ministerio de Hacienda. Informe de Finanzas Públicas Presupuesto 2010.

. « Structural balance policy in Chile.» Serie Estudios de Finanzas Públicas. Diciembre (versión en inglés). Autores Rodriguez, J., C. Tokman y A. Vega. Diciembre Lozano, I, H Rincón, M. Sarmiento y J. Ramos. (2008). Regla fiscal cuantitativa para consolidad y blindar las finanzas públicas de Colombia». Revista de Economía Institucional. Vol 10. N° 19. Segundo semestre Marcel (2010). «La regla de Balance Estructural en Chile: diez años, diez lecciones». Borrador para ser presentado en seminário. 5 de agosto, 2010 Ministerio de Hacienda Chile. (2010). Comité Asesor para el Diseño de una política fiscal de balance estructural de segunda generación para Chile. Primer informe (mayo 2010). Ministerio de Hacienda. Informe de Finanzas Públicas Presupuesto")

Presentaciones similares

Planificación en Mercado Eléctrico Desregulado. Experiencia Chilena.>")