Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FLEXIBILIDAD FISCAL PARA LA INVERSION EN INFRAESTRUCTURA Experiencias Nacionales: Chile

Mario Marcel, Director de Presupuestos 17° Seminario Regional de Política Fiscal CEPAL, Naciones Unidas 24 de Enero de 2005

2

MOTIVACION Sesgo anti-inversión pública: Consecuencia: Origen:

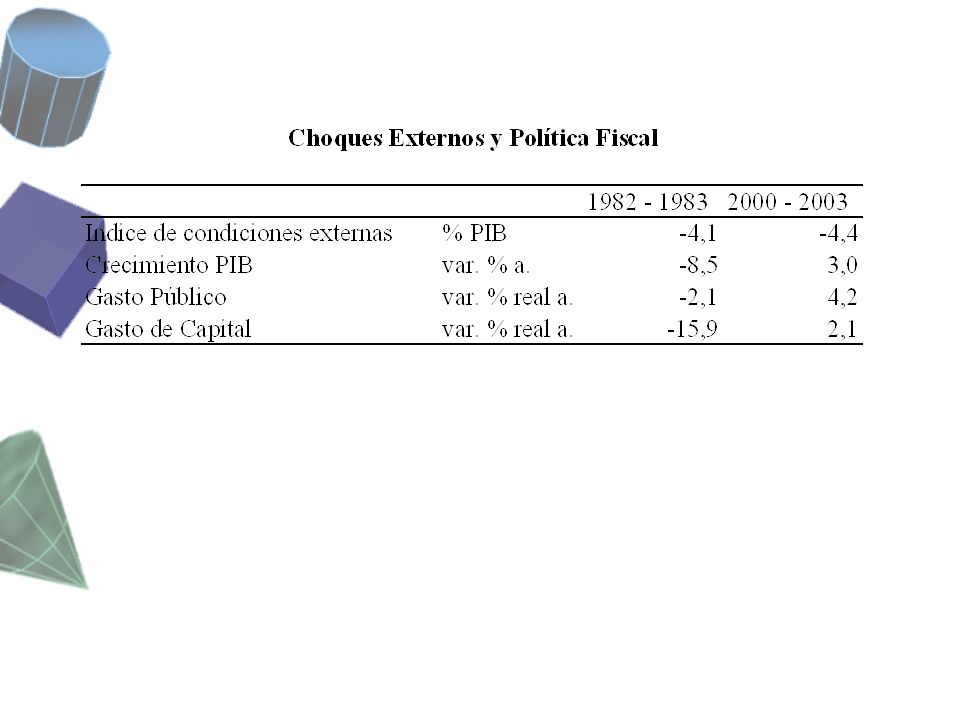

Ajustes fiscales afectan en mayor proporción a la inversión que a los gastos corrientes Consecuencia: Afecta potencial de crecimiento económico y de generación de ingresos públicos; actual generación asume carga desproporcionada de esfuerzo de inversión que beneficia a generaciones futuras Origen: Inclusión de diversos tipos de inversión pública en agregados fiscales con que se monitorea política fiscal macroeconómica

3

TEMAS EN DISCUSION Inclusión de inversión pública en metas fiscales macroeconómicas Consolidación de gobierno general y empresas públicas Tratamiento de Asociaciones Público-Privadas

4

SITUACION EN CHILE Política fiscal se define y monitorea en base a préstamo (endeudamiento) neto/PIB del gobierno central. Incluye Inversión. Estadísticas fiscales de acuerdo con MEF-2001, cuentas separadas para gobierno central y empresas públicas, sin consolidación. Inversión bajo programa de concesiones en infraestructura no se incluye en cuentas del gobierno central, pero se reportan compromisos y pasivos contingentes.

5

RESULTADOS Inversión pública se recupera a partir de 1990 después de fuertes restricciones en la década anterior Inversión del gobierno central se recupera y sostiene en , pese a adversas condiciones externas, en contraste con crisis de y crisis asiática Inversión empresas públicas alcanza records históricos en Inversión privada bajo sistema de concesiones equivale a más de 100% de inversión de Ministerio de Obras Públicas en Inversión privada en servicios públicos se incrementa fuertemente en la década del 90 y se mantiene en niveles altos

6

Gasto de Capital Gobierno Central e Inversión Materializada Sistema de Concesiones (millones de pesos de 2003)

")

7

Inversión en Empresas Públicas (millones de pesos de 2003)

")

8

RAZONES Estabilidad de inversión gobierno central:

Superávit década del 90, baja endeudamiento y vulnerabilidad financiera de gobierno central Regla de política basada en meta de superávit estructural 1% del PIB a contar de 2001, mantiene trayectoria más estable de gasto público Proyectos de inversión deben demostrar rentabilidad social para ser elegibles para financiamiento público (sistema nacional de inversiones) Flexibilidad en presupuesto corriente, por prohibición de afectación de impuestos, ausencia de pisos de gastos (salvo en defensa), reforma previsional Desarrollo de sistema de control de gestión ligado al presupuesto facilita reasignaciones

Flexibilidad en presupuesto corriente, por prohibición de afectación de impuestos, ausencia de pisos de gastos (salvo en defensa), reforma previsional. Desarrollo de sistema de control de gestión ligado al presupuesto facilita reasignaciones.")

11

RAZONES Separación cuentas de gobierno central y empresas públicas:

Empresas públicas administradas con criterios de mercado Presupuestos EEPP aprobados sólo por Ejecutivo Creación de holding estatal (SEP) para apoyar gobernabilidad corporativa, control de gestión Actividades cuasifiscales excepcionales, financiadas con transferencias desde el presupuesto del Gobierno Central

para apoyar gobernabilidad corporativa, control de gestión. Actividades cuasifiscales excepcionales, financiadas con transferencias desde el presupuesto del Gobierno Central.")

12

RAZONES Inversión mediante APP excluida de cuentas fiscales:

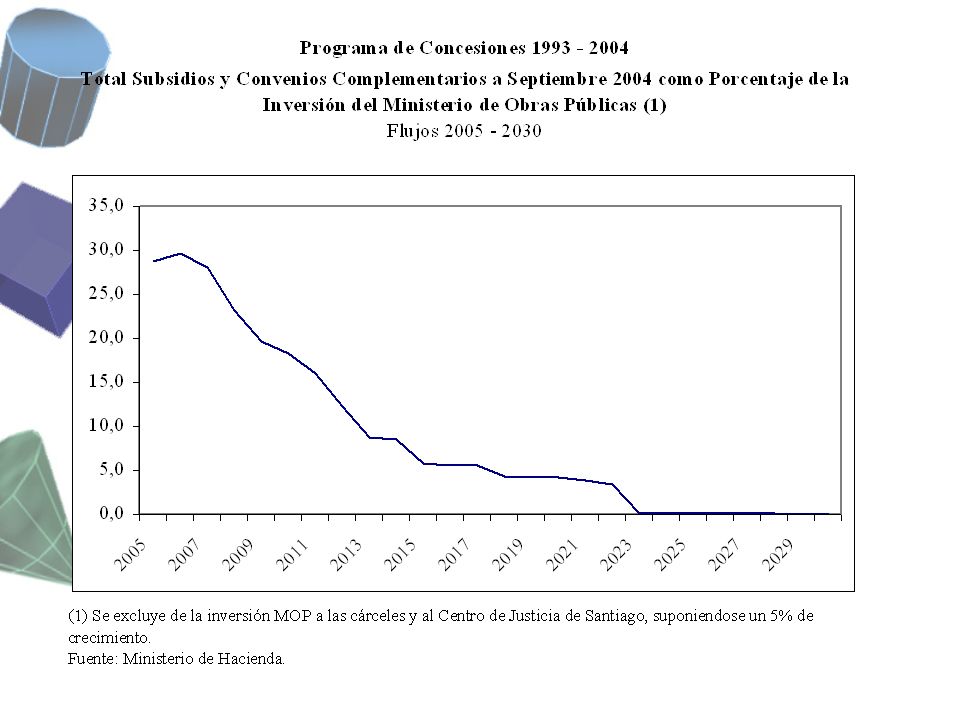

APP asociada casi exclusivamente a proyectos concesionados, financiados por usuarios con tarifas y peajes Evaluación social de proyectos con menor rentabilidad privada, compromisos fiscales dentro de restricción presupuestaria intertemporal Compromisos fiscales transparentes y públicos Compromisos fiscales no exceden 20% de inversión Compromisos fiscales, distintos de deuda, incorporados a proyecciones financieras

15

CONCLUSIONES Ortodoxia fiscal no ha sido impedimento para adecuado desarrollo de inversión pública y privada en infraestructura en Chile Causas: Política fiscal prudente Desarrollo de instrumentos para eficiente asignación de recursos Resguardo de flexibilidad presupuestaria Desarrollo de marco regulatorio eficaz y transparente para inversión privada en infraestructura Beneficio no sólo para inversión pública, sino para todos los gastos con alta rentabilidad social

16

LECCIONES “Sesgo anti-inversión” se origina en:

Dificultad para imponer disciplina en balance corriente en fase alta del ciclo (sesgo pro-deficit corriente) Debilidad de sistemas de apoyo a asignación de recursos públicos Sesgos de contabilidad sobre base devengada No sólo se afecta la inversión, sino cualquier otro gasto vulnerable

Debilidad de sistemas de apoyo a asignación de recursos públicos. Sesgos de contabilidad sobre base devengada. No sólo se afecta la inversión, sino cualquier otro gasto vulnerable.")

17

LECCIONES Solución a “sesgo anti-inversión” depende, en primer lugar, de los países. Necesidad de aprovechar mayores holguras para generar solvencia futura Para gobiernos altamente endeudados sesgo de agregados fiscales no lo imponen sólo los organismos internacionales o los gobiernos, sino también los mercados financieros Problema para los países es cómo encontrar una estrategia de salida a círculo vicioso

19

LECCIONES Aporte de organismos internacionales para “graduación” de países: Sensibilidad a condiciones estructurales e institucionales en los países; romper profecía autocumplida de indisciplina fiscal Apoyo a mejoras en contabilidad pública; construcción de estado de operaciones de gobierno, con costo de capital Certificación de sistemas: gestión de empresas públicas, evaluación de inversiones, APP

Presentaciones similares