Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA:

HACIA UN MODELO VIABLE NICOLAS OSSA BETANCUR Línea de Investigación y Desarrollo de las Microfinanzas Grupo de Investigación en Finanzas y Banca Departamento de Finanzas Escuela de Administración Universidad EAFIT

2

AGENDA: Presentación Introducción LOS MERCADOS DE PRODUCTOS Y SERVICIOS FINANCIEROS PARA LA EMPRESA LA “PENETRACIÓN DEL SEGMENTO BAJO” (DOWNSCALING) LA BANCA MICROEMPRESARIAL BASES PARA LA DEFINICIÓN DE UN MODELO VIABLE DE COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA EL MODELO PROPUESTO FACTORES QUE APUNTAN HACIA LA VIABILIDAD DEL MODELO PROPUESTO PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA COLOMBIANA – ESTUDIO DE OPORTUNIDAD

LA BANCA MICROEMPRESARIAL. BASES PARA LA DEFINICIÓN DE UN MODELO VIABLE DE COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA. EL MODELO PROPUESTO. FACTORES QUE APUNTAN HACIA LA VIABILIDAD DEL MODELO PROPUESTO. PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA COLOMBIANA – ESTUDIO DE OPORTUNIDAD.")

3

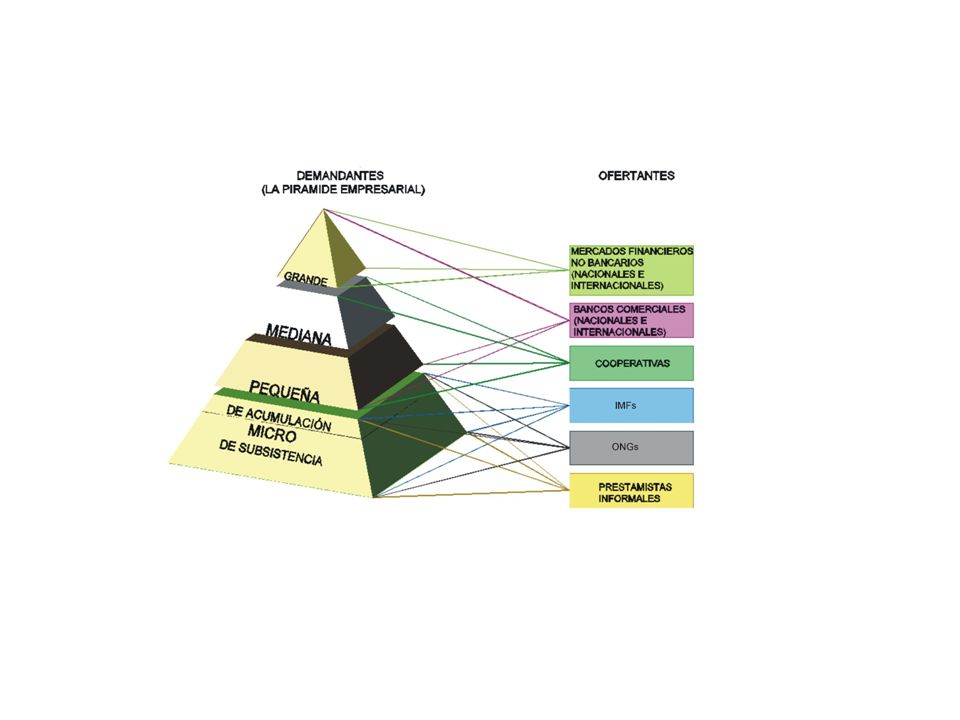

LOS MERCADOS DE PRODUCTOS Y SERVICIOS

FINANCIEROS PARA LA EMPRESA La demanda y la oferta de productos y servicios financieros LOS MERCADOS DE PRODUCTOS Y SERVICIOS FINANCIEROS PARA LA EMPRESA

6

La experiencia a nivel global

2. LA “PENETRACIÓN DEL SEGMENTO BAJO” (DOWNSCALING) La experiencia a nivel global Un número relativamente grande de bancos comerciales alrededor del mundo (42) han penetrado el segmento bajo. La escala de sus operaciones es, sin embargo, aún relativamente pequeña: no pasan de créditos activos en el mejor de los casos. Por qué?.

La experiencia a nivel global. Un número relativamente grande de bancos comerciales alrededor del mundo (42) han penetrado el segmento bajo. La escala de sus operaciones es, sin embargo, aún relativamente pequeña: no pasan de créditos activos en el mejor de los casos. Por qué .")

7

Por qué penetrar el segmento bajo?

Atención de un nuevo nicho de mercado Adición de una Unidad Estratégica de Negocio Diversificación del riesgo corporativo (Mejorar la relación Rendimiento - Riesgo del banco) Obligado (Ambiente de alta competencia)

Obligado. (Ambiente de alta competencia)")

8

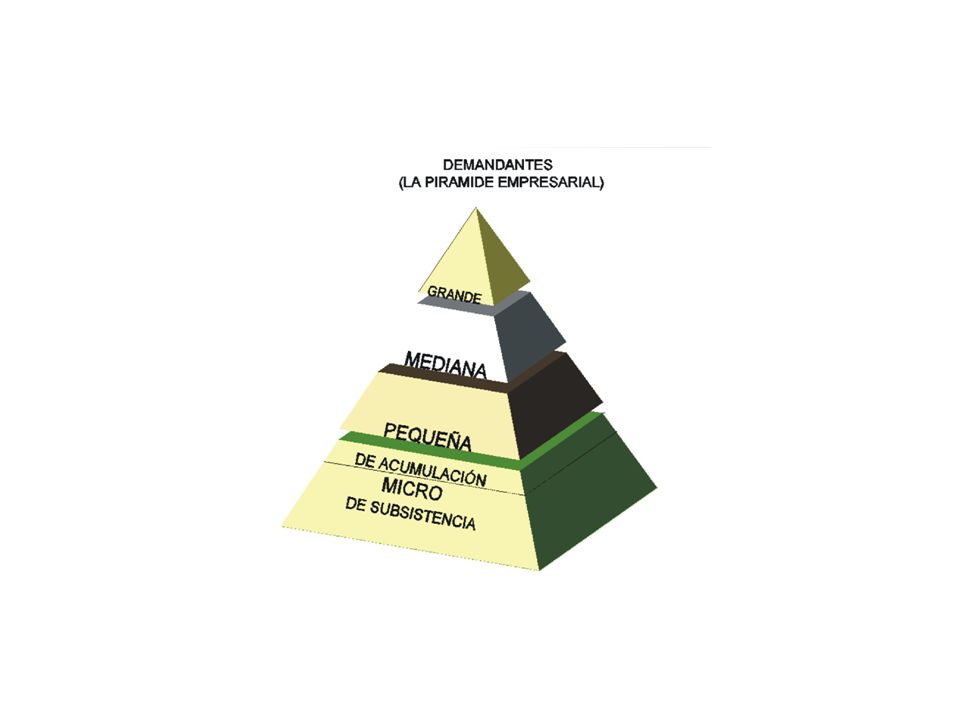

El concepto de “penetración del segmento bajo”:

POSICIONAMIENTO EN LA BASE DE LA PIRÁMIDE EMPRESARIAL, ES DECIR, EN EL SEGMENTO DE MERCADO CONFORMADO POR LA MICROEMPRESA

10

3. La banca microempresarial

Banca Microempresarial vs. Banca Corporativa

11

Concepto LA BANCA MICROEMPRESARIAL ES EL CONJUNTO DE OPERACIONES DE INTERMEDIACIÓN FINANCIERA DE PEQUEÑA CUANTÍA, TENDIENTES A ASISTIR FINANCIERAMENTE A LA MICROEMPRESA.

12

4. BASES PARA LA DEFINICIÓN DE UN

MODELO VIABLE DE COMERCIALIZACIÓN DE PRODUCTOS Y SERVICIOS FINANCIEROS A GRAN ESCALA PARA LA MICROEMPRESA VARIABLES CRITICAS DE DECISION : Mercado objetivo Escala y alcance de las operaciones Mezcla de mercadeo Tecnología de crédito Fondeo Estructura organizacional Recursos humanos

13

5. EL MODELO PROPUESTO

14

EL MODELO PROPUESTO ES VIABLE (RENTABLE Y SOSTENIBLE EN EL TIEMPO)

6. FACTORES QUE APUNTAN HACIA LA VIABILIDAD DEL MODELO PROPUESTO: EL MODELO PROPUESTO ES VIABLE (RENTABLE Y SOSTENIBLE EN EL TIEMPO) RAZONES: Segmento de mercado atendido más solvente Obtención de economías de escala y alcance Diversificación del riesgo Disponibilidad de fondos permanentemente Nivel de gastos operativos relativamente bajos Bajo nivel relativo de inversión Capacidad de maniobra

RAZONES: Segmento de mercado atendido más solvente. Obtención de economías de escala y alcance. Diversificación del riesgo. Disponibilidad de fondos permanentemente. Nivel de gastos operativos relativamente bajos. Bajo nivel relativo de inversión. Capacidad de maniobra.")

15

7. PRODUCTOS Y SERVICIOS FINANCIEROS A

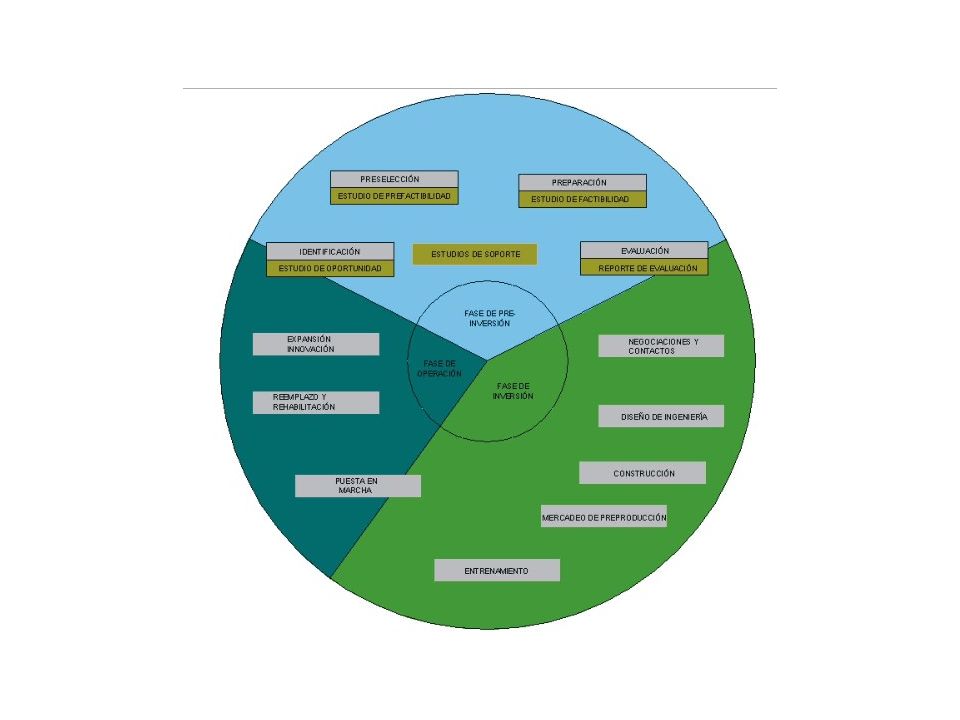

GRAN ESCALA PARA LA MICROEMPRESA COLOMBIANA – ESTUDIO DE OPORTUNIDAD GENERAL El ciclo del proyecto

17

Resultados del Estudio de Oportunidad General:

* Tres escenarios: probable, pesimista y optimista * Variables críticas inciertas: número de competidores en el mercado, crecimiento del número de clientes atendidos y factor de bonificación

Presentaciones similares