Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MASTER EXECUTIVE EN SUPPLY CHAIN MANAGEMENT

LOGISTICA FERROVIARIA ASPECTOS CLAVE Master e-logistics Mercè Sala 2 de marzo de 2007 MASTER EXECUTIVE EN SUPPLY CHAIN MANAGEMENT

2

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

3

PRODUCTOS COMPETITIVIDAD Automóvil y componentes, carbón, acero, materias primas, materiales construcción, química, maquinaria, campañas agrícolas, … En grandes distancias y con grandes cargas Completo de origen a destino Productos acabados: textiles, electrodomésticos, conservas, bebidas, productos informáticos, equipamientos, alimentos climatizados, … Gestión por empresas logísticas Intermodalidad Productos a granel, de PYME’s, Paquetería, Apartaderos, … En España eliminado No puede competir con carretera ni en tiempo ni en precio Altamente subvencionado

4

DEFINICION DE INTERMODALIDAD

“Una forma de planificar, construir y operar un sistema de transporte que enfatiza la utilización óptima de los recursos de transporte y las conexiones entre modos …, cuyo enfoque es la calidad, el coste, la duración del trayecto y la seguridad del viaje”. “El tráfico coordinado de bienes o personas a través de diversos modos de transporte (marítimo, aéreo, ferroviario y por carretera) de origen a destino, definido, para el pasajero o cliente de mercancías, por unas condiciones únicas (billete o carta de embarque) en el que un solo precio cubre todo el trayecto”.

de origen a destino, definido, para el pasajero o cliente de mercancías, por unas condiciones únicas (billete o carta de embarque) en el que un solo precio cubre todo el trayecto .")

5

INTERMODALIDAD Y ÉXITO DEL COMERCIO GLOBAL

El transporte por contenedores se introdujo en 1956. Un paso decisivo para el comercio global. La mayor parte del mundo ha sido transformado por la contenerización. La revolución informática ha sido realidad gracias la mejora del sistema de transporte y su abaratamiento. Contenerización y intermodalidad han sido claves para el milagro económico de Asia.

6

ESTRUCTURA DE COSTES TRANSPORTE INTERMODAL DE MERCANCÍAS

+ Coste (€) FFCC OPTIMA SOLUCIÓN PARA LA SOCIEDAD Carretera Volumen (T-Km) Distancia (Kms) - - +

FFCC. OPTIMA SOLUCIÓN. PARA LA SOCIEDAD. Carretera. Volumen (T-Km) Distancia (Kms)")

7

CADENA DE TRANSPORTE COMBINADO

Mantenimiento en la terminal Carga en camión en el domicilio del cliente expeditor Encaminamiento de la mercancía en el tren Entrega por camión en el domicilio del cliente destinatario Servicio de recogida por carretera Servicio de entrega por carretera Intercambio en la terminal

8

Ejemplos de contenedores

Cerrado Box 20 pies Cerrado 20 pies (maxicadre) tipo C Caja móvil frigorífica 45 pies Cerrado 40 pies (maxicadre)

tipo C. Caja móvil frigorífica 45 pies. Cerrado 40 pies (maxicadre)")

11

ESTACIÓN CONTENEDORES BARCELONA

12

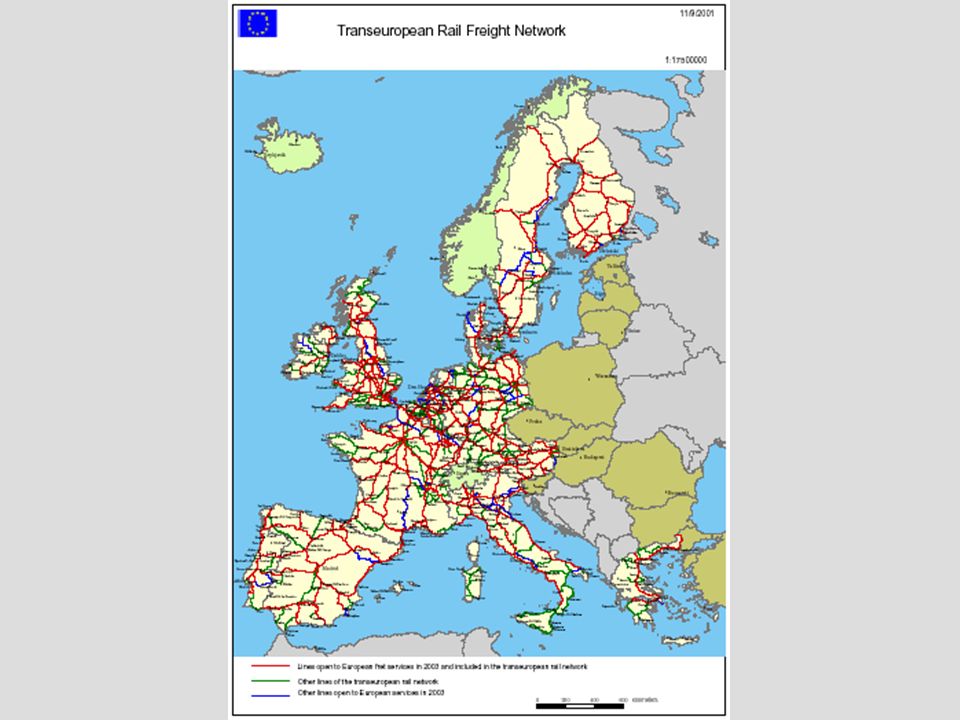

RED FERROVIARIA Y SERVICIO

14

“LO QUE VALE UN PEINE” 1 Km de vía de ferrocarril 7M€

1 Km de vía de metro subterráneo 40/60M€ Metro Bilbao (1993) 740M€ AVE Madrid – Sevilla (1991) 2.100M€ Roma – Nápoles (2006) 3.608M€ (205kms) Madrid – Barcelona (2007?) 7.000M€ Terminal de Barajas T4 6.200M€ Berliner Hauptbahnhof (2006) 800M€ Gestión red FFCC a 2006 (ADIF) 740M€ Coste de una locomotora 3M€ Coste de un vagón 0,12M€

740M€ AVE Madrid – Sevilla (1991) 2.100M€ Roma – Nápoles (2006) 3.608M€ (205kms) Madrid – Barcelona (2007 ) 7.000M€ Terminal de Barajas T4 6.200M€ Berliner Hauptbahnhof (2006) 800M€ Gestión red FFCC a 2006 (ADIF) 740M€ Coste de una locomotora 3M€ Coste de un vagón 0,12M€")

15

QUÈ ES POT FER PER 7M € OBRA PRESSUPOST (M €) DATA

Execució de les obres de nova construcció de l'Escola Oficial d'Idiomes de Sabadell (Vallès Occidental) 6,2 M € 12/03/2007 Execució de les obres de nova construcció d'una Residència i Centre de Dia per a Disminuïts Psíquics amb Trastorn de Conducta (Can Flequer) a Mollet del Vallès. 5,4 M€ 01/03/2007 Execució de les obres d'urbanització del barri de Can Carreras (Estació Martorell Central RENFE). 6,6 M€ 12/02/2007 Residència i centre de dia per a gent gran de Flix: la inversió serà de €. 7,2 M€. Edifici 14 habitatges de 100m2 (5.000 € /m2) 7 M€ Nova escola “Mallorca” Barcelona Estàndard d’escoles 5M € 3,5 a 4 M€ Nou jutjat de Martorell (estàndard) Estàndard comissaries mossos 3 a 4 M€ Estàndard Centre d’Assistència primària 2,5 M€

6,2 M € 12/03/2007. Execució de les obres de nova construcció d una Residència i Centre de Dia per a Disminuïts Psíquics amb Trastorn de Conducta (Can Flequer) a Mollet del Vallès. 5,4 M€ 01/03/2007. Execució de les obres d urbanització del barri de Can Carreras (Estació Martorell Central RENFE). 6,6 M€ 12/02/2007. Residència i centre de dia per a gent gran de Flix: la inversió serà de €. 7,2 M€. Edifici 14 habitatges de 100m2 (5.000 € /m2) 7 M€ Nova escola Mallorca Barcelona. Estàndard d’escoles. 5M € 3,5 a 4 M€ Nou jutjat de Martorell (estàndard) Estàndard comissaries mossos. 3 a 4 M€ Estàndard Centre d’Assistència primària. 2,5 M€")

16

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

17

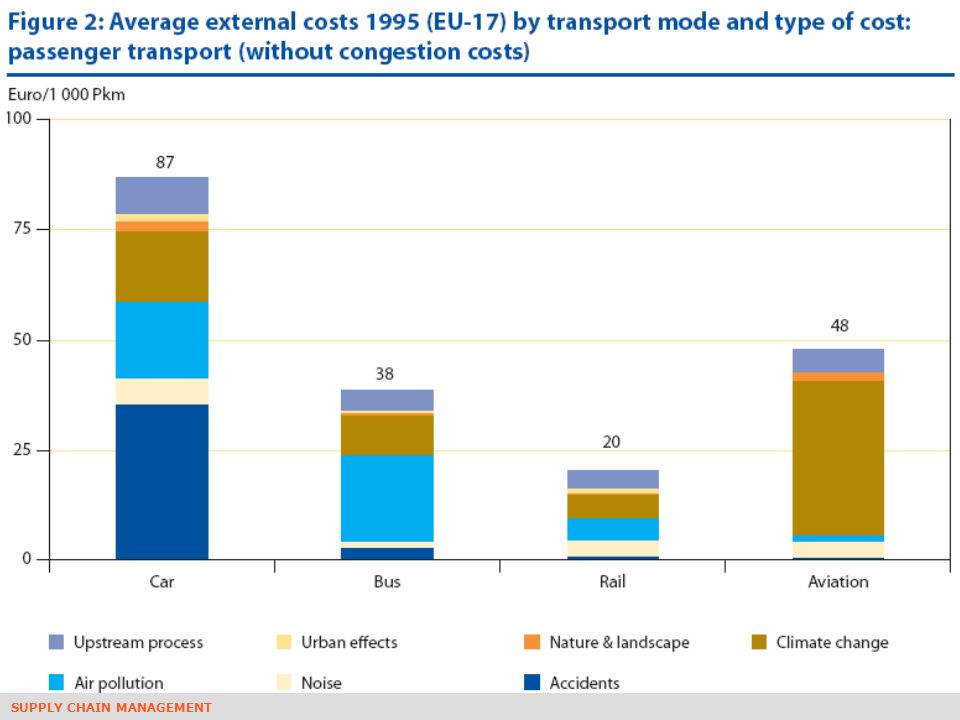

EVOLUCIÓN DEMANDA DE TRANSPORTE

RECORDAR ACTUALITZAR

18

MERCADO DE MERCANCIAS

19

FLUJOS DE CONTENEDORES

Fuente: The Economist

20

CRECIMIENTO MUNDIAL CONTENEDORES

Miles de TEU’s Incremento anual acumulativo ~ 5,4%

22

COMPAÑÍAS MERCANCÍAS FFCC USA

Union Pacífic (Centro – Oeste) Datos 2005: 48,000 empleados 7,861 locomotoras 87,725 vagones BNSF Burlington Northern and Santa Fe Railway (Centro – Oeste) Datos 2005: 40,000 empleados 5,790 locomotoras 81,881 vagones CSX (Este) empleados 3.790 locomotoras Norfolk Southern (Este) empleados vagones

Datos 2005: 48,000 empleados. 7,861 locomotoras. 87,725 vagones. BNSF Burlington Northern and Santa Fe Railway (Centro – Oeste) Datos 2005: 40,000 empleados. 5,790 locomotoras. 81,881 vagones. CSX (Este) empleados locomotoras. Norfolk Southern (Este) empleados vagones.")

23

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

24

Primera directiva:440/91 NUEVAS PROPUESTAS DIRECTIVA EUROPEA

Acceso de otras empresas a las Redes Liberalización NUEVAS PROPUESTAS Seguridad común Normas públicas comprensibles Homogeneidad de requerimientos Agencia Europea de Seguridad e Interoperabilidad. Apertura total mercado ferroviario 2006 Adhesión a OTIF (Organización Internacional de Transporte Ferroviario)

")

26

VOLUMEN RELATIVO DE TRÁFICO DE PASO

27

EVOLUCIÓN DEMANDA TRANSPORTE EU 25

30

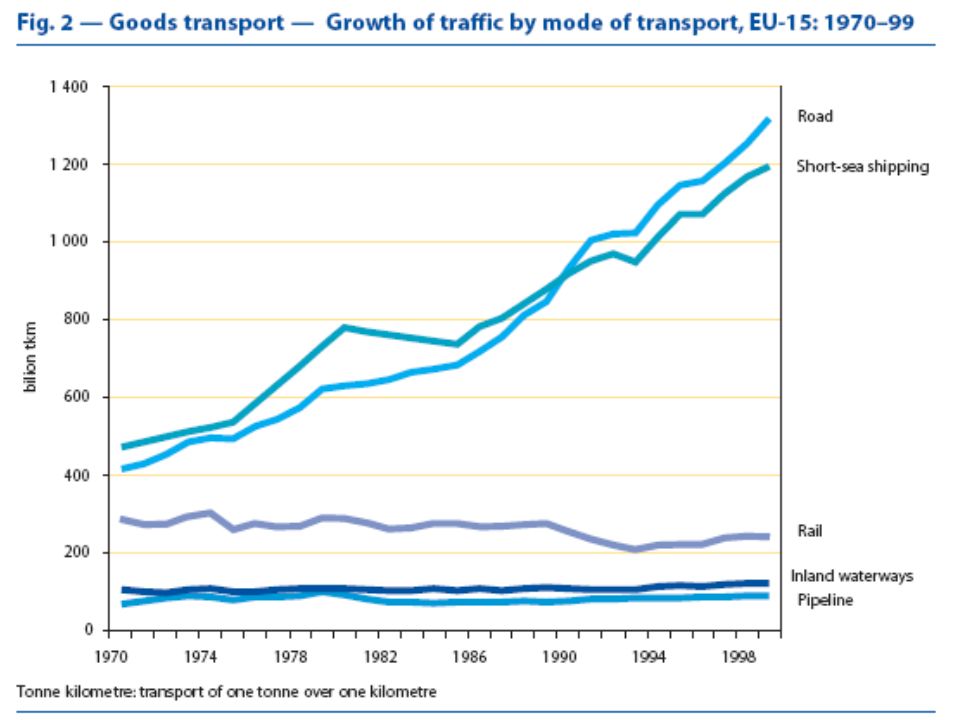

TRANSPORTE DE MERCANCÍAS POR FFCC

EVOLUCIÓN EUROPA TRANSPORTE DE MERCANCÍAS POR FFCC (Toneladas Km)

")

31

REPARTO MODAL MERCANCIAS UE

La carretera mueve el 44% de las mercancías totales transportadas (74% en España) al 41% transportado por la navegación de corta distancia (18% en España) el 8’4 por ciento del ferrocarril (6% en España) el 4 por ciento de las vías navegables y el 2,6% del avión (3% en España) Fuente “Panorama de las actividades de la Unión Europea 2005”

al 41% transportado por la navegación de corta distancia (18% en España) el 8’4 por ciento del ferrocarril (6% en España) el 4 por ciento de las vías navegables y. el 2,6% del avión (3% en España) Fuente Panorama de las actividades de la Unión Europea 2005")

32

DISTRIBUCIÓN MODAL TRANSPORTE DE MERCANCÍAS

ESPAÑA FRANCIA ITALIA ALEMANIA Fuente: OCDE 2002

33

DISTRIBUCIÓN MODAL TRANSPORTE DE MERCANCÍAS

ESPAÑA GRAN BRETAÑA USA Fuente: OCDE 2002

34

CAMBIOS RECIENTES DB: Servicio logístico completo Stinnes AG Berlín se ha convertido en la empresa que gestiona la logística y el transporte de mercancías de DB SNCF: Gestión con criterios industriales “No se debe hacer todo sino favorecer un servicio programado, evitando el quererlo todo, que a veces impide ver los indicadores económicos” SNCB: Reorganización de la logística Se articula sobre tres organizaciones B-Cargo, IFB y ABX Logistics NS: Betuwe Línea exclusiva de mercancías de Rotterdam a la frontera alemana

35

LIBERALIZACIÓN EN FRANCIA

Apertura desde Ayuda a SNCF 1.500m € Surcos asignados por Ministerio Pérdida de un 12% de volumen de tráfico (no rentable) 6 nuevas empresas operadoras: Rail 4 Chem Europorte 2 (filial de Eurotunnel) Veolia Transport (filial de Connex) Sibelit SA EWS Nuevas infraestructuras en alianza público privada

6 nuevas empresas operadoras: Rail 4 Chem. Europorte 2 (filial de Eurotunnel) Veolia Transport (filial de Connex) Sibelit SA. EWS. Nuevas infraestructuras en alianza público privada.")

36

ORGANIZACIÓN FFCC GB

37

INICIATIVAS PRIVADAS EUROPEAS

Gran Bretaña: Freightliners Ltd. (tráfico internacional) EWS (tráfico convencional) Francia EUROPORTE (Subsidiaria de Eurotunel) CFTA (Subsidiaria de Connex) Alemania más de 300 empresas privadas operando Raillion filial DB (5.500 trenes diarios) Rail4chem, filial ferroviaria de Basf (2,5% del mercado alemán) Trenitalia 30 empresas con licencia ferroviaria Rail Traction Company (ruta de Brenner)

EWS (tráfico convencional) Francia. EUROPORTE (Subsidiaria de Eurotunel) CFTA (Subsidiaria de Connex) Alemania más de 300 empresas privadas operando. Raillion filial DB (5.500 trenes diarios) Rail4chem, filial ferroviaria de Basf (2,5% del mercado alemán) Trenitalia 30 empresas con licencia ferroviaria. Rail Traction Company (ruta de Brenner)")

38

EWS Bulk Services Logistics Services Rail Industry Services

Aggregates & Construction Coal Metals Petroleum Waste Logistics Services Automotive Chemicals - European Express Freight FMCG, Retail & Industry Forestry Products Intermodal Mail and Parcels Wagonload Rail Industry Services Charter Trains Infrastructure Services Rail Passenger Bulk= Granel

39

INICIATIVAS PRIVADAS EUROPEAS 2

Lanzaderas: Woippy (F) Mannhein (D) Autorroute Ferroviaria (Grupo SNCF + Modalohr y Area (autopistas) (ferroutage: vagón piso bajo donde se carga separadamente camión y remolque) Munich-Viena Lokomotion (Kombiverkehr-DB- + RTC) Diseño de un producto puerta a puerta en base al Short Sea Shiping: incluye una única documentación, un único precio, un único interlocutor y una única respuesta en la información y en la logística. RailnetEurope: EU + Noruega, Suiza y Hungría) Narvik (Noruega)

Mannhein (D) Autorroute Ferroviaria (Grupo SNCF + Modalohr y Area (autopistas) (ferroutage: vagón piso bajo donde se carga separadamente camión y remolque) Munich-Viena Lokomotion (Kombiverkehr-DB- + RTC) Diseño de un producto puerta a puerta en base al Short Sea Shiping: incluye una única documentación, un único precio, un único interlocutor y una única respuesta en la información y en la logística. RailnetEurope: EU + Noruega, Suiza y Hungría) Narvik (Noruega)")

40

EXPERIENCIAS POSITIVAS

CUSTOM-MADE FREIGHT TRANSPORT BETWEEN SPAIN, GERMANY AND SLOVAKIA A new transport link is put in place for Volkswagen Transport GmbH & Co. OHG (VWT) to optimize logistic links between the VW plants in Pamplona (Spain) and Bratislava (Slovakia). The Pamplona plant presses parts for the VW Polo for its own use and for the Bratislava plant. Various other German plants supply the Pamplona plant with heavy goods such as engines and axles. In order to optimise these shipments, a direct freight service was established, which now runs five days a week from Pamplona to Ingolstadt. From there, the Spanish pressed parts are forwarded to Bratislava, while the empty carriages are transferred to the German VW plants. The 2,200 km distance between Pamplona and Bratislava is covered within 72 hours, with each train carrying around 1,400 tonnes of material.

to optimize logistic links between the VW plants in Pamplona (Spain) and Bratislava (Slovakia). The Pamplona plant presses parts for the VW Polo for its own use and for the Bratislava plant. Various other German plants supply the Pamplona plant with heavy goods such as engines and axles. In order to optimise these shipments, a direct freight service was established, which now runs five days a week from Pamplona to Ingolstadt. From there, the Spanish pressed parts are forwarded to Bratislava, while the empty carriages are transferred to the German VW plants. The 2,200 km distance between Pamplona and Bratislava is covered within 72 hours, with each train carrying around 1,400 tonnes of material.")

41

DIFICULTADES/EXPECTATIVAS

Ikea Rail freigthway de Suecia a Alemania IKEA RAIL no prosperó: Dificultades para conseguir locomotoras. Coste excesivo. FERRMED (?) (Promotion de l’Axe Ferrroviaire de marchandises Rhin-Rhône Méditerranée Occidentale) Eje Algeciras-Valencia-Barcelona- Montpellier-Dijon-Metz Asociación para impulsar el eje ferroviario para mercancías

(Promotion de l’Axe Ferrroviaire de marchandises Rhin-Rhône Méditerranée Occidentale) Eje Algeciras-Valencia-Barcelona- Montpellier-Dijon-Metz. Asociación para impulsar el eje ferroviario para mercancías.")

42

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

43

ALCANCE MERCADO DE MERCANCÍAS

Norte América (Costa Este) Sudeste Asiático

Sudeste Asiático.")

45

MERCADO ESPAÑOL

46

PANORAMA MERCANCÍAS FFCC

Renfe: Kms de vía: Electrificados 7.000 Vía doble 3.500 5.800 bloqueo automático (500 LZB) Toneladas transportadas 2005: TN (miles) TN km (millones) FEVE: Kms de vía FGC: 170 Kms de vía Euskotren: 139 Kms de vía FGV: 120 Kms de vía Ancho ibérico 1667 mm Ancho UIC 1435 mm

Toneladas transportadas 2005: TN (miles) TN km (millones) FEVE: Kms de vía. FGC: 170 Kms de vía. Euskotren: 139 Kms de vía. FGV: 120 Kms de vía. Ancho ibérico 1667 mm. Ancho UIC 1435 mm.")

47

TRÁFICO FFCC MERCANCÍAS

48

LEY DEL SECTOR FERROVIARIO

Liberalización del mercado ferroviario/ Exigencia de competitividad a los operadores Creación de ADIF Renfe Operadora Autorización nuevas empresas ferroviarias: Necesidad de licencia Régimen económico y tributario especial Canon de uso de infraestructura Servicios de transporte de interés público La ley entró en vigor en Enero 2005

49

ADIF Responsable de la gestión del tráfico ferroviario:

Adjudicación de capacidad disponible entre todos los operadores Administrador de la infraestructura actual y la que se construya en el futuro en la red de interés general: Mantenimiento en perfecto estado operativo Seguridad para la operación comercial Realización de las nuevas obras de infraestructura que le encargue el gobierno Ejecutadas directamente Mediante concesiones a empresas privadas

50

DESARROLLO LEY FERROVIARIA

ORDEN FOM/233/2006, de 31 de enero, por la que se regulan las condiciones para la homologación del material rodante ferroviario y de los centros de mantenimiento y se fijan las cuantías de la tasa por certificación de dicho material. Comité de Regulación Ferroviaria, organismo independiente del ministerio que vela por la libre competencia en el sector. REAL DECRETO 354/2006, de 29 de marzo, sobre interoperabilidad del sistema ferroviario transeuropeo convencional (BOE nº 83, ) REAL DECRETO 355/2006, de 29 de marzo, sobre interoperabilidad del sistema ferroviario transeuropeo de alta velocidad (BOE nº 83, ) ORDEN FOM/2520/2006, de 27 de julio, por la que se determinan las condiciones para la obtención de títulos y habilitaciones que permiten el ejercicio de las funciones del personal ferroviario relacionadas con la seguridad, así como el régimen de los centros de formación de dicho personal y de los de valoración de su aptitud psicofísica. Para garantizar la liberalización del sector aún queda pendiente de aprobar El reglamento de circulación

REAL DECRETO 355/2006, de 29 de marzo, sobre interoperabilidad del sistema ferroviario transeuropeo de alta velocidad (BOE nº 83, ) ORDEN FOM/2520/2006, de 27 de julio, por la que se determinan las condiciones para la obtención de títulos y habilitaciones que permiten el ejercicio de las funciones del personal ferroviario relacionadas con la seguridad, así como el régimen de los centros de formación de dicho personal y de los de valoración de su aptitud psicofísica. Para garantizar la liberalización del sector aún queda pendiente de aprobar. El reglamento de circulación.")

51

Cronología de la liberalización del sector ferroviario español

18/11/ Se aprueba la Ley del Sector Ferroviario 30/12/ Se aprueba el Estatuto de Adif 31/12/ Se aprueba el Estatuto de Renfe Operadora 31/12/ Se aprueba el Reglamento del Sector Ferroviario 01/01/ Entran en vigor la LSF y la nueva estructura de las entidades públicas empresariales Adif (antes RENFE) y Renfe Operadora (de nueva creación). 21/01/ Se crea la Comisión de Coordinación de las actividades ferroviarias 24/01/ Transfesa comunica a Fomento su intención de pedir licencia de operador 19/03/ Comsa Rail pide formalmente la primera licencia de operador 09/04/ Se aprueba la Orden sobre la Declaración de Red y el procedimiento de adjudicación de capacidad de Red 09/04/ Se aprueba la Orden sobre cuantía de los cánones ferroviarios 01/06/ Continental Rail (ACS) pide a Fomento la licencia de operador ferroviario 09/06/ Se reúne por primera vez el Comité de Regulación Ferroviaria, creado por la LSF 06/07/ El Consejo de Administración de Adif aprueba la Declaración de Red 28/09/ Comsa Rail, primera compañía en obtener licencia de operador 14/10/ Continental Rail (ACS) obtiene licencia de operador 30/11/ Fomento crea la Sociedad Estatal de Infraestructuras del Transporte Terrestre01/01/ Apertura de la Red de Interés General a cualquier empresa con licencia europea 31/01/ Se aprueba la Orden de homologación del material rodante y los centros de mantenimiento y las tasas por su certificación 27/05/ Activa Rail, filial de Transfesa, obtiene licencia de operador ferroviario 05/07/ FCC pide a Fomento la licencia de operador ferroviario 02/08/ Se aprueba la Orden de homologación del personal ferroviario y de los centros para su formación 24/11/ Adif concede el primer Certificado de Seguridad a Continental Rail (ACS) 28/01/ Acciona Rail Services opera el primer servicio privado tras la liberalización al fletar un tren diario de transporte de carbón entre El Musel y La Robla. lunes, 29 enero 2007

y Renfe Operadora (de nueva creación). 21/01/ Se crea la Comisión de Coordinación de las actividades ferroviarias. 24/01/ Transfesa comunica a Fomento su intención de pedir licencia de operador. 19/03/ Comsa Rail pide formalmente la primera licencia de operador. 09/04/ Se aprueba la Orden sobre la Declaración de Red y el procedimiento de adjudicación de capacidad de Red. 09/04/ Se aprueba la Orden sobre cuantía de los cánones ferroviarios. 01/06/ Continental Rail (ACS) pide a Fomento la licencia de operador ferroviario. 09/06/ Se reúne por primera vez el Comité de Regulación Ferroviaria, creado por la LSF. 06/07/ El Consejo de Administración de Adif aprueba la Declaración de Red. 28/09/ Comsa Rail, primera compañía en obtener licencia de operador. 14/10/ Continental Rail (ACS) obtiene licencia de operador. 30/11/ Fomento crea la Sociedad Estatal de Infraestructuras del Transporte Terrestre01/01/ Apertura de la Red de Interés General a cualquier empresa con licencia europea. 31/01/ Se aprueba la Orden de homologación del material rodante y los centros de mantenimiento y las tasas por su certificación. 27/05/ Activa Rail, filial de Transfesa, obtiene licencia de operador ferroviario. 05/07/ FCC pide a Fomento la licencia de operador ferroviario. 02/08/ Se aprueba la Orden de homologación del personal ferroviario y de los centros para su formación. 24/11/ Adif concede el primer Certificado de Seguridad a Continental Rail (ACS) 28/01/ Acciona Rail Services opera el primer servicio privado tras la liberalización al fletar un tren diario de transporte de carbón entre El Musel y La Robla. lunes, 29 enero")

52

NUEVO MODELO FERROVIARIO

MINISTERIO DE FOMENTO COMITÉ DE REGULACIÓN FERROVIARIA Otorga licencias Supervisa y soluciona posibles conflictos AUTORIDAD FERROVIARIA Define la política ferroviaria, legisla y planifica ADMINISTRADOR DE INFRAESTRUCTURAS FERROVIARIAS (ADIF) OTROS PROVEEDORES DE SUMINISTROS Y SERVICIOS EMPRESAS FERROVIARIAS DE TRANSPORTE Adjudicación de capacidad Encomienda de construcción/administración Licitaciones de servicios de interés público PRESTADORES DE SERVICIOS

OTROS PROVEEDORES DE SUMINISTROS Y SERVICIOS. EMPRESAS FERROVIARIAS DE TRANSPORTE. Adjudicación de capacidad. Encomienda de construcción/administración. Licitaciones de servicios de interés público. PRESTADORES DE SERVICIOS.")

53

Superación creencia de que infraestructuray tren están indisolublemente unidos

Catenaria / Pantógrafo Rueda / Carril

54

REGULACIONES RECIENTES

Regulación de condiciones de homologación de material rodante Comité de Regulación Ferroviaria Descripción Procedimiento Objetivos, Funciones y competencias ADAF Certificación Empresa ferroviaria Tipos Licencia Requisitos para obtener licencia ¿Quién puede solicitar la capacidad de infraestructura?

55

REGULACIÓN DE CONDICIONES DE HOMOLOGACIÓN DE MATERIAL RODANTE

Todo vehículo ferroviario que vaya a circular por la red deberá disponer de una autorización de puesta en servicio de la dirección general de Ferrocarriles y otra del Administrador de Infraestructuras Ferroviarias (Adif) que garanticen que cumple un conjunto de especificaciones técnicas de homologación. La normativa reserva al Adif la capacidad para retirar la autorización de un tren si su propietario no cumple las condiciones de mantenimiento del vehículo o si se detecta que presenta un menoscabo de las garantías de seguridad, fiabilidad y compatibilidad exigidas. Se fija el procedimiento para homologar los centros de mantenimiento ferroviario y sus condiciones de funcionamiento. Transitoriamente Renfe deberá prestar a otras empresas ferroviarias el servicio de mantenimiento mientras no exista otra oferta alternativa.

que garanticen que cumple un conjunto de especificaciones técnicas de homologación. La normativa reserva al Adif la capacidad para retirar la autorización de un tren si su propietario no cumple las condiciones de mantenimiento del vehículo o si se detecta que presenta un menoscabo de las garantías de seguridad, fiabilidad y compatibilidad exigidas. Se fija el procedimiento para homologar los centros de mantenimiento ferroviario y sus condiciones de funcionamiento. Transitoriamente Renfe deberá prestar a otras empresas ferroviarias el servicio de mantenimiento mientras no exista otra oferta alternativa.")

56

Comité de Regulación Ferroviaria

El Comité de Regulación Ferroviaria es el organismo regulador del sector ferroviario. Es un órgano colegiado adscrito a la Secretaría de Estado de Infraestructuras y Planificación del MF. Está compuesto por un presidente y cuatro vocales, funcionarios de los cuerpos superiores del MF, nombrados por el Ministro, y un secretario, designado por el propio comité. El RD2387/2004 establece la duración del mandato, cese, incompatibilidades y funciones de los miembros del comité. El nombramiento de sus miembros se realizó en marzo y la primera reunión de constitución tuvo lugar el 9 de junio de 2005. El ejercicio de las funciones del Comité de Regulación se realizará con pleno respeto a las competencias que la Ley 16/1989 atribuye a los órganos de defensa de la competencia. Se establece un mecanismo de información y coordinación entre el Comité y el Servicio de Defensa de la Competencia. Procedimiento El Comité actuará de oficio o a instancia de parte interesada. Las entidades que se consideren perjudicadas por una decisión o actuación tendrán el plazo máximo de un mes para acudir al Comité. Las resoluciones del Comité son vinculantes para las entidades que actúen en el ámbito ferroviario, pero son recurribles ante el Ministro de Fomento. El incumplimiento de las resoluciones será sancionado conforme a la Ley 39/2003.

57

Comité de Regulación Ferroviaria

Objetivos, funciones y competencias: Salvaguardar la pluralidad de la oferta ferroviaria. Garantizar la igualdad de todos los operadores en las condiciones de acceso al mercado. Cuidar de que los cánones se ajusten a la normativa y no sean discriminatorios. Resolver los conflictos entre el ADIF y las empresas ferroviarias, en relación con: Otorgamiento y uso del certificado de seguridad. Aplicación de los criterios de la declaración sobre la red. Procedimientos de adjudicación de capacidad. Cuantía, estructura y aplicación de tarifas a los operadores. Resolver conflictos entre empresas ferroviarias sobre actuaciones que persigan un trato discriminatorio en el acceso a las infraestructuras o a los servicios. Interpretar las cláusulas de las licencias y de las autorizaciones para la prestación de los servicios de interés público, informando además en los procesos de licitación. Informar y asesorar al Ministro de Fomento y a las autoridades regionales sobre materias ferroviarias, especialmente en las que puedan afectar al desarrollo de un mercado ferroviario competitivo.

58

ADAF-certificación ADAF, Asociación de Acción Ferroviaria, fue creada en 1980 como una entidad sin ánimo de lucro, con el objeto de defender los intereses de las 30 empresas relacionadas con el sector ferroviario que lo fundaron. En la actualidad, son miembros de ADAF más de 50 empresas y su principal objetivo es la normalización técnica y la interoperabilidad en el sector ferroviario. ADAF creó, en diciembre de 1998, ADAF-certificación, que está actualmente registrada como organismo notificado y que como tal fue notificado por el Estado español a la Comisión y al resto de Estados miembros, en el marco de las directivas de interoperabilidad (96/48 – alta velocidad- y 2001/ 16 – ferrocarril convencional-). En el futuro, ADAF - certificación puede llegar a ser el organismo nacional para la certificación de seguridad del material móvil.

. En el futuro, ADAF - certificación puede llegar a ser el organismo nacional para la certificación de seguridad del material móvil.")

59

EMPRESA FERROVIARIA Entidad, titular de una licencia de empresa ferroviaria, cuya actividad principal consiste en prestar servicios de transporte de viajeros o de mercancías por ferrocarril. Tipos de empresas ferroviarias: Las que realizan el servicio de transporte por ferrocarril, aportando la tracción. Las que sólo aportan la tracción. La licencia de empresa ferroviaria Es única a intransmisible y especifica las actividades que puede realizar la empresa. Las licencias otorgadas por los demás estados de la UE producirán también sus efectos en España. Requisitos para la obtención de licencia: Revestir la forma de una sociedad anónima. Tener capacidad financiera para hacer frente a sus obligaciones. Garantizar la competencia profesional de su personal. Tener cubiertas las responsabilidades civiles. ¿Quién puede solicitar la capacidad de infraestructura? Las empresas que previamente hayan obtenido la licencia ferroviaria. Las agrupaciones empresariales internacionales constituidas por las empresas con licencia. Las Administraciones Públicas con competencias en materia de transporte. Los agentes de transporte, los cargadores y los operadores de transporte combinado que, sin tener la consideración de empresas ferroviarias, están interesados en la explotación de un servicio ferroviario, para lo cual necesitarán de una habilitación o título habilitante de candidato.

60

NUEVAS EMPRESAS PRIVADAS

Con licencia: Comsa Rail Transport Continental Rail (grupo ACS) Acciona Rail Services Activa Rail (Transfesa) Tracción Rail (grupo AZVI) Licencia en trámite Corporación General de Transportes (grupo FCC y Connex) Arcelor Siderail Habilitadas (con capacidad de obtener “surcos”) Grupo Transfesa Logística y Transporte Ferroviario (grupo ACS) (automóviles) Container Tren Autonomías interesadas en prestar servicios de transporte de mercancías Euskadi Eusko Trenbideak (con licencia para operar) Catalunya Andalucía

Acciona Rail Services. Activa Rail (Transfesa) Tracción Rail (grupo AZVI) Licencia en trámite. Corporación General de Transportes (grupo FCC y Connex) Arcelor Siderail. Habilitadas (con capacidad de obtener surcos ) Grupo Transfesa. Logística y Transporte Ferroviario (grupo ACS) (automóviles) Container Tren. Autonomías interesadas en prestar servicios de transporte de mercancías. Euskadi Eusko Trenbideak (con licencia para operar) Catalunya. Andalucía.")

61

Centro de Promoción del Transporte de Mercancías por Ferrocarril (CPTMF)

La Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC) se ha sumado a una iniciativa para fomentar el transporte de mercancías por ferrocarril como un modo eficaz, eficiente y complementario a otros sistemas de transporte, en especial al transporte por carretera. Para ello, El 15 de septiembre DE 2006 se constituyó el Centro de Promoción del Transporte de Mercancías por Ferrocarril. Las entidades que han firmado inicialmente su incorporación a esta iniciativa son ANFAC; ANATRANS (Federación Nacional de Agencias de Transportes); UOTC-ASTIC; TRANSPRIME (Asociación Española de Empresas de Transporte de Mercancías y Grandes Usuarios del Transporte Público de Mercancías); LOGICA (Organización Empresarial de Operadores Logísticos); FEIQUE (Federación Empresarial de la Industria Química Española); FAPROVE (Asociación de Propietarios y Operadores de Vagones de España); ANGED (Asociación Nacional de Grandes Empresas de Distribución); AEUTRANSMER (Asociación Española de Cargadores y Usuarios del Transporte de Mercancías); AEFP (Asociación de Empresas Ferroviarias Privadas), y AECOC (Asociación Española de Codificación Comercial). En cualquier caso, se trata de un proyecto abierto a la incorporación “de cuantas asociaciones, organizaciones, federaciones y empresas a título particular que compartan tanto el objetivo como las acciones definidas”, señalan sus promotores.

se ha sumado a una iniciativa para fomentar el transporte de mercancías por ferrocarril como un modo eficaz, eficiente y complementario a otros sistemas de transporte, en especial al transporte por carretera. Para ello, El 15 de septiembre DE 2006 se constituyó el Centro de Promoción del Transporte de Mercancías por Ferrocarril. Las entidades que han firmado inicialmente su incorporación a esta iniciativa son ANFAC; ANATRANS (Federación Nacional de Agencias de Transportes); UOTC-ASTIC; TRANSPRIME (Asociación Española de Empresas de Transporte de Mercancías y Grandes Usuarios del Transporte Público de Mercancías); LOGICA (Organización Empresarial de Operadores Logísticos); FEIQUE (Federación Empresarial de la Industria Química Española); FAPROVE (Asociación de Propietarios y Operadores de Vagones de España); ANGED (Asociación Nacional de Grandes Empresas de Distribución); AEUTRANSMER (Asociación Española de Cargadores y Usuarios del Transporte de Mercancías); AEFP (Asociación de Empresas Ferroviarias Privadas), y AECOC (Asociación Española de Codificación Comercial). En cualquier caso, se trata de un proyecto abierto a la incorporación de cuantas asociaciones, organizaciones, federaciones y empresas a título particular que compartan tanto el objetivo como las acciones definidas , señalan sus promotores.")

62

El ‘lobby’ ferroviario de UOTC

Los fundadores del Centro realizarán, además, sus aportaciones al documento Declaración de la Unión de Operadores de Transporte Combinado, elaborado por la UOTC en diciembre del año pasado ante la situación actual del transporte de mercancías por ferrocarril, cuya cuota de mercado apenas alcanza el 3% . El documento, que servirá como base para las actuaciones del nuevo lobby ferroviario, propone una serie de medidas para mejorar en España el tráfico de mercancías por tren, como la creación de una red ferroviaria exclusiva para la carga, trenes de 750 metros de longitud, como los europeos, frente a los de 450 metros de los españoles, y convoyes con una capacidad de carga de toneladas. La nueva plataforma ferroviaria pretende, además, mantener encuentros con distintos representantes de la Administración.

63

Acciona hace historia en el ferrocarril español

El 28 de enero fue un día para recordar en el ferrocarril español. Y eso que pasó prácticamente inadvertido el hecho de que Acciona Rail Services comenzase sus operaciones como operador enteramente privado entre el puerto gijonés de El Musel y la central térmica de Unión Fenosa en La Robla. Sus dos locomotoras y sus 33 tolvas permitirán desde ahora a esta compañía elevar toneladas de carbón al día desde la costa cantábrica a la central leonesa. Transportadas por carretera, equivaldrían a 80 camiones convencionales. El 16 de febrero 2007 empezó a operar Construraíl lunes, 29 enero 2007

64

PEIT

65

Prioridades PEIT Mercancias FFCC Período 2005-2008

Desarrollo y revisión del sistema de tarificación por uso de la infraestructura. Introducción de competencia: tráfico nacional e internacional de mercancías. Programa de apoyo al desarrollo del transporte combinado, con particular atención a los servicios internacionales. Optimización de las instalaciones fronterizas de mercancías, compatible con el horizonte de interoperabilidad. Estructuración de los nodos logísticos ferroviarios mediante la relocalización de nodos congestionados (Madrid y Barcelona) en el exterior de las respectivas áreas metropolitanas consolidadas y la jerarquización del sistema Consolidación del nuevo marco institucional. Las actuaciones a partir de 2009 y hasta el horizonte del PEIT se dirigen a mejorar los servicios prestados en viajeros y mercancías, extendiendo progresivamente la red de altas prestaciones y la interoperabilidad con la red francesa. Los objetivos prioritarios en esa fase serán los siguientes: Interoperabilidad plena en el paso de frontera con la red francesa (incluidos tráficos de mercancías). Finalización del proceso de cambio de ancho en el cuadrante Nordeste. Continuación del mismo en el resto de la red. Consolidación del papel internacional de los operadores ferroviarios en el transporte de mercancías.

en el exterior de las respectivas áreas metropolitanas consolidadas y la jerarquización del sistema. Consolidación del nuevo marco institucional. Las actuaciones a partir de 2009 y hasta el horizonte del PEIT se dirigen a mejorar los servicios prestados en viajeros y mercancías, extendiendo progresivamente la red de altas prestaciones y la interoperabilidad con la red francesa. Los objetivos prioritarios en esa fase serán los siguientes: Interoperabilidad plena en el paso de frontera con la red francesa (incluidos tráficos de mercancías). Finalización del proceso de cambio de ancho en el cuadrante Nordeste. Continuación del mismo en el resto de la red. Consolidación del papel internacional de los operadores ferroviarios en el transporte de mercancías.")

66

PEIT: Renfe Mercancías

Focalización en los servicios de transporte intermodal en los ejes de mayor demanda (corredor central, Ebro y Mediterráneo) e impulso de la actividad internacional con socios estratégicos complementarios entre operadores de otros países. La situación de partida indica una oferta deteriorada, tanto en términos de calidad como de cuota de mercado, y una débil imagen social y comercial. Las infraestructuras y recursos disponibles resultan inadecuados: débil presencia en puertos, rampas máximas, longitud de estaciones, tramos no electrificados, apartaderos, etc. El crecimiento de la oferta ferroviaria en este sector se concentra en los ejes con mayores flujos y ligado en la mayoría de los casos al desarrollo de cadenas intermodales. La estrategia de los operadores ferroviarios debe dirigirse, en consecuencia, hacia la comercialización logística, la mejora de la productividad (incluyendo ajustes en la oferta y revisión de estrategias comerciales) y una mejora radical de la calidad (velocidad, puntualidad, tratamiento en terminales…). RENFE Operadora debe desempeñar un papel de referencia en el desarrollo de estos servicios en el nuevo marco liberalizado: junto a su oferta de transporte debe diseñar otra de tracción que permita la ampliación de la oferta a nuevas demandas por parte de terceros. La interoperabilidad de la red española con la francesa constituye un elemento crucial para el desarrollo de una estrategia internacional de nuestros operadores ferroviarios, incluyendo alianzas de comercialización o el desarrollo de servicios internacionales. Otroelemento de gran significación es la relación que se establezca entre operadores ferroviarios y terminales (centros logísticos, puertos…).

e impulso de la actividad internacional con socios estratégicos complementarios entre operadores de otros países. La situación de partida indica una oferta deteriorada, tanto en términos de calidad como de cuota de mercado, y una débil imagen social y comercial. Las infraestructuras y recursos disponibles resultan inadecuados: débil presencia en puertos, rampas máximas, longitud de estaciones, tramos no electrificados, apartaderos, etc. El crecimiento de la oferta ferroviaria en este sector se concentra en los ejes con mayores flujos y ligado en la mayoría de los casos al desarrollo de cadenas intermodales. La estrategia de los operadores ferroviarios debe dirigirse, en consecuencia, hacia la comercialización logística, la mejora de la productividad (incluyendo ajustes en la oferta y revisión de estrategias comerciales) y una mejora radical de la calidad (velocidad, puntualidad, tratamiento en terminales…). RENFE Operadora debe desempeñar un papel de referencia en el desarrollo de estos servicios en el nuevo marco liberalizado: junto a su oferta de transporte debe diseñar otra de tracción que permita la ampliación de la oferta a nuevas demandas por parte de terceros. La interoperabilidad de la red española con la francesa constituye un elemento crucial para el desarrollo de una estrategia internacional de nuestros operadores ferroviarios, incluyendo alianzas de comercialización o el desarrollo de servicios internacionales. Otroelemento de gran significación es la relación que se establezca entre operadores ferroviarios y terminales (centros logísticos, puertos…).")

67

Peter Insulan Dtor. de logística y distribución de IKEA Ibérica

“El transporte por ferrocarril en España es complejo, la burocracia impide la correcta gestión de rutas" Peter Insulan Dtor. de logística y distribución de IKEA Ibérica

68

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

69

REGLAS DEL JUEGO EN RENFE

DIRECTIVAS EUROPEAS: 440/91 (actualización) Acceso de otras empresas a las Redes Liberalización LEY DE ORDENACIÓN DE LOS TRANSPORTES TERRESTRES (LOTT) Planificación Intermodal: Parlamento Nuevas Infraestructuras: Mº de Fomento Plan Estratégico de Infraestructuras del Transporte (PEIT) LEY DEL SECTOR FERROVIARIO Plan estratégico

Acceso de otras empresas a las Redes. Liberalización. LEY DE ORDENACIÓN DE LOS TRANSPORTES TERRESTRES (LOTT) Planificación Intermodal: Parlamento. Nuevas Infraestructuras: Mº de Fomento. Plan Estratégico de Infraestructuras del Transporte (PEIT) LEY DEL SECTOR FERROVIARIO. Plan estratégico.")

70

ORGANIZACIÓN DE RENFE RENFE Servicios de Cercanías y Media Distancia

ADMINISTRADOR DE INFRAESTRUCTURAS FERROVIARIAS (ADIF) OTROS PROVEEDORES DE SUMINISTROS Y SERVICIOS EMPRESAS FERROVIARIAS DE TRANSPORTE Adjudicación de capacidad RENFE Servicios de Cercanías y Media Distancia Servicios de Mercancías Y Logística Servicios de Alta Velocidad y Larga Distancia Fabricación y Mantenimiento

OTROS PROVEEDORES DE SUMINISTROS Y SERVICIOS. EMPRESAS FERROVIARIAS DE TRANSPORTE. Adjudicación de capacidad. RENFE. Servicios de Cercanías. y Media Distancia. Servicios de Mercancías. Y Logística. Servicios de Alta Velocidad. y Larga Distancia. Fabricación y Mantenimiento.")

71

SERVICIOS DE MERCANCÍAS

MERCANCIAS EN RENFE de 2003 a .... SERVICIOS DE MERCANCÍAS de 1991 a 2003 Transporte Combinado Cargas Paquetería: un servicio suprimido.

72

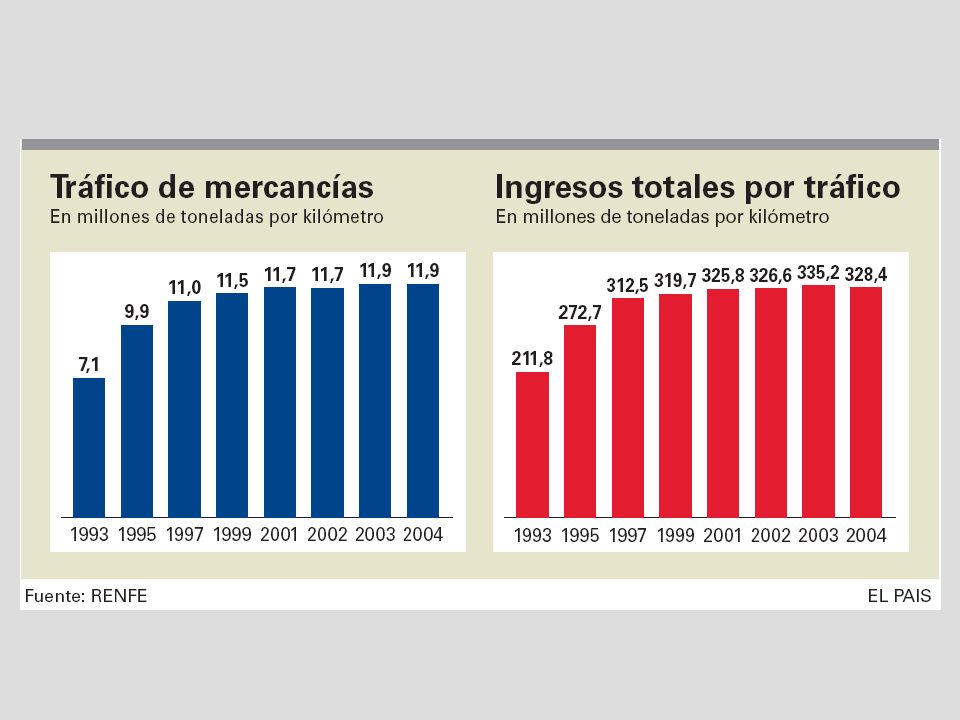

TRÁFICO DE MERCANCÍAS RENFE

74

MAPA TERMINALES ADIF

75

Toneladas (2005) 25,5 millones Toneladas KM 11.071 millones

RECURSOS Y ACTIVIDAD 2006 Personal 2.300 Maquinistas 1.472 Otros 828 Locomotoras 383 Eléctricas 256 Diesel 127 Ingresos (2005) 251 M€ Toneladas (2005) 25,5 millones Toneladas KM millones

251 M€ Toneladas (2005) 25,5 millones. Toneladas KM millones.")

76

OBJETIVOS MERCANCÍAS RENFE

OBTENER RESULTADOS ECONÓMICIOS POSITIVOS INCREMENTAR EL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL LÍNEAS ESTRATÉGICAS MEJORA PRODUCTIVIDAD ESPECIALIZACIÓN DESARROLLO SISTEMAS GESTIÓN POLÍTICA DE ALIANZAS

77

+ ESPECIALIZACIÓN 1 5 UNIDADES MERCADO 1 UNIDAD Servicios Productivos

Intermodal Automóvil Siderúrgicos Graneles Multiproducto + 1 UNIDAD Servicios Productivos OBJETIVO: ORIENTACIÓN AL CLIENTE PARA MEJORAR NUESTRA CALIDAD Y NUESTROS RESULTADOS EN CADA RELACIÓN

78

ESPECIALIZACIÓN 2 5 UNIDADES MERCADO ACTIVO FIJO : VAGONES

Intermodal Automóvil Siderúrgicos Graneles Multiproducto ACTIVO FIJO : VAGONES RESPONSABLES CUENTAS A COBRAR

79

UNIDAD DE SERVICIOS PRODUCTIVOS

ESPECIALIZACIÓN 3 UNIDAD DE SERVICIOS PRODUCTIVOS FUNCIONES PROVEEDOR DE TRACCIÓN DE LAS UNIDADES DE MERCADO BAJO TERMINOS CONTRACTUALES RESPONSABLE DE LA CALIDAD, DE LA MEJORA EN LA PRODUCTIVIDAD Y DE LOS RESULTADOS DE TRACCION ACTIVO FIJO : LOCOMOTORAS

80

DESARROLLO DE SISTEMAS DE GESTIÓN

CADA UNIDAD DE GESTIÓN (5 +1): TIENE CUENTAS DE RESULTADOS PROPIA REALIZA SUS FUNCIONES DE FORMA INDEPENDIENTE DISPONE DE LOS RECURSOS NECESARIOS PARA GESTIONAR SUS PROPIAS RESPONSABILIDADES DISPONE DE INDICES DE CALIDAD ESPECÍFICOS

: TIENE CUENTAS DE RESULTADOS PROPIA. REALIZA SUS FUNCIONES DE FORMA INDEPENDIENTE. DISPONE DE LOS RECURSOS NECESARIOS PARA GESTIONAR SUS PROPIAS RESPONSABILIDADES. DISPONE DE INDICES DE CALIDAD ESPECÍFICOS.")

81

MEJORA DE LA PRODUCTIVIDAD

NUEVAS INVERSIONES EN RENOVACIÓN DEL MATERIAL -> FIABILIDAD, CAPACIDAD DE ARRASTRE, EFICIENCIA ENERGÉTICA. RECIENTE ADQUISICIÓN 100 LOCOMOTORAS ELÉCTRICAS. DESARROLLO DE LAS TECNOLOGÍAS DE LAS COMUNICACIONES Y DE LOS SISTEMAS DE COMUNICACIÓN -> PLANIFICACIÓN Y GESTIÓN DE LOS RECURSOS, INTERCONEXIÓN CON LOS CLIENTES, VALOR AÑADIDO.

82

Empresas participadas actuales Otros proyectos en proceso

POLÍTICA DE ALIANZAS UNIDADES MERCADO Intermodal Automóvil Siderúrgicos Graneles Multiproducto CONTE RAIL COMBIBERIA INTERCONT IBÉRICA TRANSFESA SEMAT ALGETREN CADEFER RAIL SAGUNTO CONSTRURAIL SEMAT TRANSFESA ALFIL LOGISTICS Empresas participadas actuales Otros proyectos en proceso

83

Objetivos Estratégicos de Renfe Operadora Crecimiento (2005 – 2009)

100 millones de viajeros más + 19,3% 4 millones de toneladas más + 13,9% Concretaremos ahora esos objetivos con algunas cifras. Todos los objetivos que he citado antes están cuantificados en el Plan por Unidades de Negocio y, más adelante, los directivos de la UN explicarán en detalle los que corresponden a nuestra Unidad. A mí me corresponde únicamente dar un repaso a las magnitudes globales más significativas. En cuanto al crecimiento, la demanda atendida pasará de 484 millones de viajeros transportados en 2004 a 578 millones en 2009, lo que supone captar 100 millones de viajeros más en cinco años, con un crecimiento del 19,3%. Además, el tren pasará de transportar 26 millones de toneladas de mercancías en 2004 a 30 millones en 2009, 4 millones de toneladas más, un 13,9% de crecimiento. Para hacer frente a esta evolución de la demanda, Renfe Operadora pasará de realizar 172 millones de kilómetros tren en 2004 a 215 millones en 2009, es decir, un 24,7% más. Como consecuencia de lo anterior, los ingresos de tráfico crecerán un 79,6% en este período, pasando de millones de euros en 2004 a en 2009, millones de euros más. 43 millones de Km-Tren más de oferta + 24,7% 1.100 M€ más de ingresos + 79,6%

84

RESULTADOS: OBJETIVO PLAN ESTRATÉGICO

85

Objetivos Estratégicos Renfe Operadora

Puntualidad Superior 95,5% en todos los servicios Además, este esfuerzo de crecimiento se conseguirá mejorando la calidad del servicio medida en términos de percepción por el cliente y niveles de puntualidad objetiva. Así, todos los negocios de Renfe Operadora alcanzarán niveles superiores a 7 sobre 10 a partir de 2008 en la calidad percibida por sus clientes. Asimismo, la puntualidad se situará en todos los servicios por encima del 95’5 %, con los ratios que podéis observar en el gráfico.

86

Renfe sólo controla el 45% del negocio de las mercancías

Estudio de la consultora DBK sobre el sector ferroviario español: Constata que el negocio del transporte de mercancías creció un 6,5% en 2004, hasta llegar a los 450 millones de euros. Los operadores ferroviarios, las empresas autorizadas para solicitar y usar capacidad de red, generaron en 2004 alrededor del 45% del negocio facturado a cliente final por el transporte ferroviario de mercancías. No sabemos si esos datos se refieren sólo a los trenes que circularon por la REFIG (Red Ferroviaria de Interés General), o incluyen por el contrario los transportes en redes no-adif, pero sí que sabemos restar. Eso quiere decir que el 55% del negocio correspondió a otras empresas, que no hacen servicios de tracción... y que no son Renfe, aunque la Operadora participe en una decena de ellas. martes, 17 enero 2006

, o incluyen por el contrario los transportes en redes no-adif, pero sí que sabemos restar. Eso quiere decir que el 55% del negocio correspondió a otras empresas, que no hacen servicios de tracción... y que no son Renfe, aunque la Operadora participe en una decena de ellas. martes, 17 enero")

87

Intermodal cerrará 2006 con una facturación de millones de euros, representando en torno al 31% del total de facturación de Renfe Mercancías que ha cerrado en torno a los 325 millones de euros, a falta del cierre definitivo del ejercicio. La pérdida total de Mercancías con respecto a 2005 es de unos 68 millones de euros, de los cuales unos 45 millones proceden del área de Intermodal, aproximadamente. Según los cálculos efectuados por Renfe, alrededor del 80% de esos 45 millones de pérdidas corresponderían a la Red Multicliente (unos 35 millones), datos sin confirmar pero que rondan estos valores. Carlos Mantilla, Director de Intermodal de Renfe Mercancías

, datos sin confirmar pero que rondan estos valores. Carlos Mantilla, Director de Intermodal de Renfe Mercancías.")

88

PREPARARSE PARA COMPETIR

El presidente del Comité Nacional de Transporte por Carretera (CNTC), Ovidio de la Roza, ha dado la “bienvenida” a las nuevas tarifas introducidas por Renfe Operadora, así como a la supresión de servicios multicliente decidida por la compañía ferroviaria. Según De la Roza, “el ferrocarril ha hecho una competencia desleal a la carretera a cargo de los Presupuestos Generales del Estado”, y las nuevas medidas significan que “Renfe se ha dado cuenta de que tiene que competir” TYLOG BOLETÍN jueves, 08 de febrero de 2007

, Ovidio de la Roza, ha dado la bienvenida a las nuevas tarifas introducidas por Renfe Operadora, así como a la supresión de servicios multicliente decidida por la compañía ferroviaria. Según De la Roza, el ferrocarril ha hecho una competencia desleal a la carretera a cargo de los Presupuestos Generales del Estado , y las nuevas medidas significan que Renfe se ha dado cuenta de que tiene que competir TYLOG BOLETÍN jueves, 08 de febrero de")

89

ÍNDICE 3. PANORAMA EN EUROPA FUTURO MERCANCÍAS FFCC ESPAÑA

CONCEPTOS BÁSICOS SITUACIÓN EN RENFE 2. FLUJOS MUNDIALES FUTURO

90

¿FUTURO? LA LOGÍSTICA DE MERCANCÍAS SÓLO PUEDE SER DE ALCANCE EUROPEO

DESARROLLAR INTERMODALIDAD: Pasar del “punto a punto” al concepto de “puerta a puerta”. HAY QUE SUPERAR LAS BARRERAS: Interoperabilidad Sistema de gestión

91

Fragmentación técnica Formalidades en las fronteras

INTEROPERABILIDAD Fragmentación técnica Formalidades en las fronteras Cambio de ejes: Singularidad española Problemas humanos

92

FRAGMENTACIÓN TÉCNICA

Sistema de señalización Sistema de electrificación Amplitud contacto de los pantografos Máxima carga permitida por ejes Dirección de la conducción Diferentes anchos de vía

93

Sistemas de señalización existentes en Europa

95

SISTEMAS DE ELECTRIFICACIÓN

volts volts 3.000 volts 1.500 volts 700 volts

96

DIRECCIÓN DE LA CONDUCCIÓN

97

AMPLITUD DEL PANTÓGRAFO

98

DIFERENTES ANCHOS DE VÍA

99

FORMALIDADES EN LAS FRONTERAS

Cambio de conductor y tripulación Cambio de locomotora Inspección de los trenes Comprobaciones de mercancías peligrosas Verificación de documentos Nueva composición del tren Identificación de los vagones Comprobación de la luz de cola Cambio de ejes (España / Francia)

")

100

PROBLEMAS FRONTERA PORTBOU

De cada 100 Toneladas transportadas en Francia (en dirección España) 21 se transportan en tren 7 continuan en tren hacia España 14 se transbordan a Camión Removido de mercancía en la estación fronteriza Sistemas de cambio de ejes (60 minutos para cambiar un tren completo de 25 vagones de 2 ejes)

21 se transportan en tren. 7 continuan en tren hacia España. 14 se transbordan a Camión. Removido de mercancía en la estación fronteriza. Sistemas de cambio de ejes (60 minutos para cambiar un tren completo de 25 vagones de 2 ejes)")

101

REMOVIDO EN FRONTERA

103

Cada día circulan casi camiones, a los que se debe sumar una cifra cercana a a los turismos. Todo este flujo lo soportan casi en su totalidad dos pasos: Irún y La Jonquera, a pesar de contar con un total de 26 carreteras. Existen cuatro pasos ferroviarios, aunque el de Canfranc en Huesca lleva casi 30 años interrumpido tras hundirse un puente en Francia. En 1986 el tráfico en los Pirineos era de 17 millones de toneladas, en la actualidad es de millones con las mismas infraestructuras.

104

SOLUCIONES CAMBIO ANCHO DE VIA

Medio plazo Compatibilidad AV y mercancias. Limitaciones Linea de Portbou para mercancias Transbordo en Figueras Largo plazo tercer tunel (Puigcerdà o Canfranc) ¿Cómo sobrevivir al impass? MUY COSTOSO!

¿Cómo sobrevivir al impass MUY COSTOSO!")

105

Idioma Sistema de comunicación

PROBLEMAS HUMANOS Idioma Sistema de comunicación Metodologías de formación diferentes tipos de simuladores Filosofias de conducción diversas: GB como conducción coche decide la persona F, E decide el sistema Reglamentos de Circulación diferentes

106

De las operaciones ferroviarias:

REDUCIR COSTES De las operaciones ferroviarias: Incrementar la velocidad y la productividad de todos los activos Incrementar la capacidad De la infraestructura ferroviaria Simplificar la infraestructura, Hacer un mejor uso de la infraestructura existente Del servicio Servir a más clientes con menos personal Conseguir economías de escala

107

EFECTOS REDUCCIÓN COSTES

Incrementar la velocidad el mismo volumen de tráfico de mercancías puede transportarse con menos coste (un tren que circula más rápido necesita menos stock de material rodante, menos personal y ocupa menos vías y muelles de carga). Por otra parte un tren más rápido es más atractivo para los clientes. Incrementar la capacidad Se puede transportar más carga con los mismos costes Por otra parte permite operaciones más consistentes y genera más fiabilidad. Simplificar la infraestructura Se puede ofrecer la misma funcionalidad con menos equipamiento (menos desvíos, menos pasos a nivel, etc.) Por otra parte el FFCC es menos complejo, más seguro y fiable. Hacer mejor uso de la infraestructura existente Habrá menos necesidad de instalar más equipos o complementar vías y muelles de carga. Por otra parte capacita a los operadores a mejorar las frecuencias de paso y la fiabilidad del servicio sin incrementar costes.

. Por otra parte un tren más rápido es más atractivo para los clientes. Incrementar la capacidad Se puede transportar más carga con los mismos costes Por otra parte permite operaciones más consistentes y genera más fiabilidad. Simplificar la infraestructura Se puede ofrecer la misma funcionalidad con menos equipamiento (menos desvíos, menos pasos a nivel, etc.) Por otra parte el FFCC es menos complejo, más seguro y fiable. Hacer mejor uso de la infraestructura existente Habrá menos necesidad de instalar más equipos o complementar vías y muelles de carga. Por otra parte capacita a los operadores a mejorar las frecuencias de paso y la fiabilidad del servicio sin incrementar costes.")

108

DEL TRANSPORTE A LA LOGÍSTICA

“El negocio de mover mercancías es más una cuestión de logística que de transporte” Juan Fernández Álvarez Director general de Renfe LA LOGÍSTICA SIGNIFICA QUE EL CLIENTE NO SOLO PIDE TRANSPORTE DE “ESTANTERÍA” A “ESTANTERÍA” SINO QUE TAMBIÉN DEMANDA VALOR AÑADIDO AL PRODUCTO

109

Gestionar a pesar de las dificultades

RETOS EN LA GESTIÓN Gestionar a pesar de las dificultades La logística de mercancías tiene alcance europeo Las empresas tienen que ser europeas Los monopolios nacionales han de competir con nuevas empresas El servicio de mercancías no debe subvencionarse

110

¿La logística y la “administración ferroviaria” son compatibles?

ALGUNAS INCOGNITAS ¿La logística y la “administración ferroviaria” son compatibles? ¿Las empresas públicas de mercancías pueden responder a las necesidades de los clientes? Tendrán éxito las empresas privadas y las alianzas?

Presentaciones similares