Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evasión y Gasto Tributario en América Latina

XII CURSO INTERNACIONAL REFORMAS ECONÓMICAS Y GESTIÓN PÚBLICA ESTRATÉGICA Santiago de Chile, 8 de Noviembre al 3 de diciembre de 2004 Evasión y Gasto Tributario en América Latina María Victoria Espada T. Dirección de Gestión Pública y Regulación ILPES, CEPAL, Naciones Unidas

2

Contenido I. Estructura impositiva II. Evasión de impuestos - Causas

- Por qué medir la evasión - Métodos de estimación III. Gasto Tributario - Concepto y Características - Objetivos y Clasificaciones - Medición - Comparación, Información y Recomendaciones IV. Reflexiones finales

3

I.- Estructura impositiva

Objetivo de un Sistema Tributario: proporcionar recursos suficientes para financiar el Gasto Público. Esta “suficiencia” del ST depende básicamente de: a) Diseño del sistema impositivo (legislación, tipos de impuestos, nivel y estructura de alícuotas, exenciones). b) Eficiencia de la AT.

Diseño del sistema impositivo (legislación, tipos de impuestos, nivel y estructura de alícuotas, exenciones). b) Eficiencia de la AT.")

4

En América Latina: los altos niveles de evasión impositiva…

el bajo nivel de conciencia tributaria… los numerosos beneficios tributarios y tratamientos especiales… …afectan la suficiencia recaudatoria de los ST y resulta difícil atender el Gasto Público…

5

América Latina: Ingresos y Gastos del Gobierno Central 1950-2003, promedio simple, como % de PIB.

Fuente: OXLAD para serie , CEPAL para serie Evasión

6

… los ingresos tributarios seguirán siendo insuficientes…

En la medida en que: los ingresos no tributarios sean limitados, el gasto público no se reduzca, … los ingresos tributarios seguirán siendo insuficientes… … sin embargo… …existe margen de maniobra suficiente para trabajar sobre los ST actuales sin necesidad de crear nuevos impuestos con afán meramente recaudatorio…

7

Comparación Internacional de la Carga Fiscal, (% PIB)

Fuente: ILPES-CEPAL, Panorama de las Finanzas Públicas, 2004. Notas: Las cifras de la OCDE tienen cobertura Gobierno General, al igual que Argentina, Brasil y Chile. El resto tiene cobertura Gobierno Central.

8

II. Evasión Impositiva Tema de vital importancia en América Latina: círculo vicioso difícil de romper. En los países desarrollados la evasión oscila entre 5% y 15% de la recaudación potencial. En países en desarrollo la evasión supera el 30% y es inversamente proporcional al ingreso por habitante.

9

Ingreso por habitante / Países / Evasión

Fuente: "Frediani, R (2001).

.")

10

Causas de la evasión Número y cuantía de las alícuotas. Curva de Laffer. Nivel de fiscalización de las AT y sanciones. Complejidad del Sistema Tributario. Términos de intercambio con el Gobierno. “Internalización” y aceptación de la evasión. Posibilidades de evasión: trabajadores dependientes versus trabajadores autónomos.

11

Por qué medir la evasión

Para tener estimaciones de evasión por impuesto y sector y, así, focalizar los esfuerzos de fiscalización. Evaluar y controlar la eficiencia de la AT, incrementando sus recursos, si fuese necesario Medir los efectos de las políticas de fiscalización y de las reformas tributarias. Incrementar los ingresos públicos mediante la mejora en la recaudación.

12

Algunos datos de evasión en América Latina

Fuente: Elaboración propia a partir de estimaciones de los países.

13

Métodos de estimación de evasión

Método directo: identificación de cada contribuyente y suma de todos ellos. Difícil de realizar. Métodos indirectos: diversidad de modelos a utilizar: Estimación del “potencial teórico”. Métodos muestrales de auditorías: a) Muestra representativa de contribuyentes. b) Método del “punto fijo”. Sondeo entre contribuyentes acerca de “su” estimación de evasión. Información obtenida por las oficinas recaudadoras. Evasión y economía informal

Muestra representativa de contribuyentes. b) Método del punto fijo . Sondeo entre contribuyentes acerca de su estimación de evasión. Información obtenida por las oficinas recaudadoras. Evasión y economía informal.")

14

Coeficiente de Cumplimiento del IVA (%)

Coeficiente de Cumplimiento: cociente entre recaudación neta de devoluciones de IVA y recaudación potencial. Recoge diversas formas de incumplimiento (morosidad, evasión, elusión). Determinantes: Nro. de tasas de IVA Amplitud de la base. Nivel de alícuota. Experiencia en aplicación. Desarrollo tecnológico y formación del personal de AT.

. Determinantes: Nro. de tasas de IVA. Amplitud de la base. Nivel de alícuota. Experiencia en aplicación. Desarrollo tecnológico y formación del personal de AT.")

15

Coeficiente de cumplimiento del IVA en Argentina, Chile y México, 1989-1996.

Fuente: Bergman, M. (2000)

")

16

Productividad del IVA en América Latina, 2003 (en %)

Productividad del IVA: cantidad recaudada (% de PIB) dividida por alícuota del impuesto. Da una idea sobre el nivel de cumplimiento. Altos niveles de productividad estarían asociados con altos niveles de cumplimiento. Fuente: ILPES, CEPAL, sobre la base de cifras oficiales de cada país. Nota: Las cifras de Argentina incluyen ingresos por IVA coparticipados y en Brasil se refieren a recaudación estadual.

dividida por alícuota del impuesto. Da una idea sobre el nivel de cumplimiento. Altos niveles de productividad estarían asociados con altos niveles de cumplimiento. Fuente: ILPES, CEPAL, sobre la base de cifras oficiales de cada país. Nota: Las cifras de Argentina incluyen ingresos por IVA coparticipados y en Brasil se refieren a recaudación estadual.")

17

Economía Informal por Regiones, 2000-2002 (% de PIB).

Fuente: "Tamaño del Sector Informal y su Potencial de Recaudación en México", Universidad Autónoma de Nuevo León, Facultad de Economía, 2004.

18

Recaudación y Sector Informal (% PIB)

Fuente: Estudios Económicos BBVA Bancomer con datos de SHCP y OCDE.. Nota: los datos son de 1999.

19

III. Gasto Tributario (GT)

Concepto desarrollado en EE.UU. y Alemania en los años 60 y extendido a países de la OECD en los 70 y 80. Brasil fue el pionero en América Latina. En los últimos años, los GT han cobrado especial relevancia. Estudios recientes sugieren incorporarlos como un elemento más del proceso presupuestario. OCDE Y FMI.

20

Gasto Tributario: concepto

“Renuncia tributaria”: recaudación que el fisco deja de percibir, producto de la aplicación de franquicias o regímenes impositivos especiales, cuya finalidad es favorecer o estimular determinados sectores, actividades, regiones o agentes de la economía.

21

Gasto Tributario: características

Gasto indirecto del Gobierno, realizado vía ST. Para atender objetivos económicos y/o sociales. De carácter compensatorio o incentivador. Constituyen una excepción a la norma (“benchmark”). Reducen la recaudación potencial. Aumentan disponibilidad económica del contribuyente.

. Reducen la recaudación potencial. Aumentan disponibilidad económica del contribuyente.")

22

Gasto Tributario: objetivos (1)

Atraer inversión y/o nueva tecnología. Fomentar desarrollo de industrias “estratégicas”. Promover áreas geográficas “deprimidas” o con menor desarrollo relativo. Mantener la competitividad como país y resultar “atractivo” respecto a países vecinos. Diversificar la estructura económica (países dependientes de commodities).

.")

23

Gasto Tributario: objetivos (2)

Generar empleo. Entrenar, capacitar y desarrollar capital humano. Sustituir gastos explícitos y directos del gobierno. Simplificar o disminuir costos de la AT. Promover equidad.

24

Gasto Tributario: clasificación

Según efecto que ocasionan en el Sistema Tributario: Eliminan pago del impuesto: exoneraciones, importaciones temporales. Permiten recuperar el impuesto previamente pagado: devoluciones. Disminuyen la tasa efectiva: deducciones, tasas reducidas o diferenciadas. Retrasan el pago del impuesto: diferimientos. Crean sistemas simplificados: regímenes simplificados. Impuesto afectado: renta, IVA, específicos… Sector de actividad: editorial, automotriz, construcción… Funcionalidad: sanidad, educación, inmobiliario… Ámbito de aplicación: GC, GL, GG, etc.

25

Gasto Tributario: medición

Metodologías: recaudación perdida (ex-post), ganancia en recaudación (ex-ante) y “gasto equivalente”. Finalidad Asegurar su efectividad, eficiencia y equidad. Dotar de mayor transparencia a las cuentas públicas. Reducir la “discrecionalidad” administrativa. Identificar “perdedores” y “ganadores” y efectos distributivos Evaluar desempeño del ST y orientar posibles mejoras… … es decir, para poder controlar, informar y comparar…

, ganancia en recaudación (ex-ante) y gasto equivalente . Finalidad. Asegurar su efectividad, eficiencia y equidad. Dotar de mayor transparencia a las cuentas públicas. Reducir la discrecionalidad administrativa. Identificar perdedores y ganadores y efectos distributivos. Evaluar desempeño del ST y orientar posibles mejoras… … es decir, para poder controlar, informar y comparar…")

26

Efecto Distributivo del Gasto Tributario en Brasil, 2003.

Fuente: Demostrativo dos Benefícios Tributários, Ministério da Fazenda, Brasil.

28

Gasto Tributario en Chile por sector beneficiado, 2003.

29

Gasto Tributario: comparación

Diferencias en definición del “benchmark”. Variedad metodológica. Diferencia de coberturas (GC, GG…). Escasez de datos a nivel internacional. No todos los GT por tipo de impuesto son considerados. Interacción entre diferentes impuestos.

. Escasez de datos a nivel internacional. No todos los GT por tipo de impuesto son considerados. Interacción entre diferentes impuestos.")

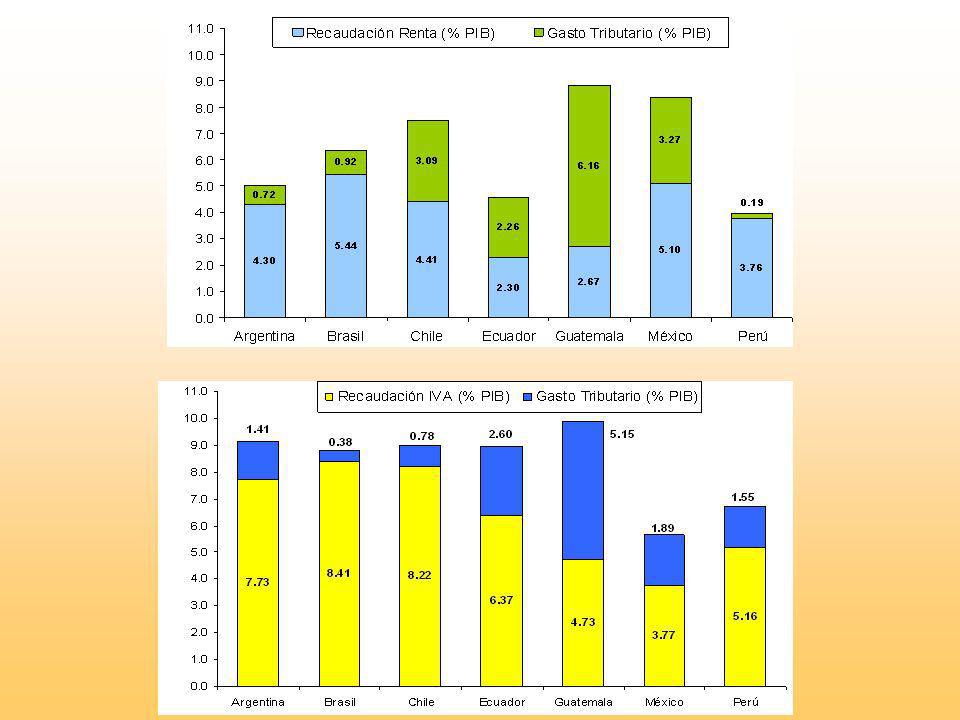

30

Comparación Internacional Ingresos Tributarios vs

Comparación Internacional Ingresos Tributarios vs. Gastos Tributarios (% PIB)

")

31

Gasto Tributario: información

Cómo hacerlo? Requerido legalmente. Frecuencia de medición e información (anual). Mayor detalle posible: descripción, objetivo, impuesto afecto, cobertura, clasificación, método de estimación, alcance temporal, etc. … es decir… …incorporar el GT en el proceso presupuestario y darle mismo tratamiento que a los gastos directos…

. Mayor detalle posible: descripción, objetivo, impuesto afecto, cobertura, clasificación, método de estimación, alcance temporal, etc. … es decir… …incorporar el GT en el proceso presupuestario y darle mismo tratamiento que a los gastos directos…")

32

Gasto Tributario: recomendaciones

1.- Prudencia en su utilización: pérdida de recaudación y dificultad de eliminación. 2.- Necesidad de conocerlos y medirlos: se favorece la transparencia de las cuentas públicas. 3.- Deseable incorporarlos en el proceso de elaboración de los presupuestos del Estado. El mix “base tributaria amplia + tipos impositivos reducidos” sólo es posible con la reducción y control del GT.

33

IV. Reflexiones finales

…momento clave de las finanzas públicas: incapacidad de financiar el gasto con recursos recurrentes. Limitaciones para crear nuevos impuestos y aumentar alícuotas. Eficiencia de la AT, conciencia y cultura tributaria para combatir la evasión. Control de GT como nueva fuente de recursos fiscales.

Presentaciones similares