Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIVERSIDAD NACIONAL DEL SALVADOR facultad de economía

ALUMNOS Sabino Gustavo Cruz Orellana CO10016 Estela Verali Sigüenza Figueroa SF10013 Jennifer Melissa Gonzales Sánchez GS08024 Flor de María Peña Chavarría PC10003 CONTADORES ADMINISTRATIVOS CONTABILIDAD DE COSTOS II MADE. Javier Miranda

2

Análisis costo volumen utilidad

Es importante que los gerentes sepan utilizar CVU por que ellos brinda las respuestas a los problemas en las empresas. Sirve de guía, para una mejor planeación. El análisis costo volumen utilidad examina, el comportamiento de los ingresos totales, de los costos totales y de la utilidad operativa a medida que ocurren cambios en el nivel de producción, el precio de venta, el costo variable y los costos fijos de un producto. Preguntas de los gerentes. 1. Si cambia el nivel de producción como afecta los ingresos y los costos.

3

Cvu cont. 2. Que pasa si se venden mas productos. 3. Que pasa si se venden menos productos. 4. Que pasa si expandimos nuestro producto por otras zonas como afecta los costos e ingresos. 5. Como afectara el precio y nivel de producción tal expansión. El análisis CVU es capas de brindar la respuestas a estas interrogantes, debido a que muestra las utilidades de dichas posibilidades y alternativas, el CVU es utilizado como una alerta sobre riesgos y beneficios de las decisiones que se toman.

4

Cvu basado en hipótesis.

Los cambios en los niveles de ingresos y costos se debe solo al cambio en el numero de unidades producidas y vendidas (servicios prestado) Los costos totales pueden dividirse en dos los costos fijos y los costos variables. costos fijos, no varían con el nivel de producción costos variables, que cambian con el nivel de producción. Cuando se presentan de manera grafica los costos e ingresos, estos se presentan de forma lineal.

Los costos totales pueden dividirse en dos los costos fijos y los costos variables. costos fijos, no varían con el nivel de producción. costos variables, que cambian con el nivel de producción. Cuando se presentan de manera grafica los costos e ingresos, estos se presentan de forma lineal.")

5

Cont. El precio de venta, el costo variable unitario y los costos totales (dentro de un rango relevante y un periodo) son conocidos y constantes. El análisis puede cubrir un solo producto o puede asumir que son diferentes productos que se elaboran. Se pueden sumar, restar y comparar todos los ingresos y los costos, sin tomar en cuenta el valor del dinero en el tiempo.

6

Aclaración de términos antes de explicar aspectos básicos CVU

UTILIDAD = Ingresos totales - costo mercadería OPERATIVA de operación. Vendida y oper. La utilidad neta es la utilidad operativa mas los ingresos no operativos (tales como ingresos por intereses) menos gastos no operativos (digamos gastos en intereses) menos el impuesto sobre la renta. Ósea los ingresos y gastos no operativos = 0 Utilidad neta se calcula así. Utilidad neta= utilidad operativa – impuesto sobre la renta

menos gastos no operativos (digamos gastos en intereses) menos el impuesto sobre la renta. Ósea los ingresos y gastos no operativos = 0 Utilidad neta se calcula así. Utilidad neta= utilidad operativa – impuesto sobre la renta.")

7

Que es la contribución marginal?

Se le conoce como contribución marginal, a la diferencia que hay entre los ingresos totales y los costos variables totales. Esta indica por que la utilidad operativa cambia a medida que cambian el numero de unidades vendidas. La herramienta para calcular la contribución marginal y la utilidad operativa es la CONTRIBUCION MARGINAL UNITARIA. Y esta se obtiene de la diferencia entre el precio de venta y costo variable unitario. Contribución marginal =contribución marginal unitaria x unidades vendidas

8

Cont. La diferencia de la contribución marginal ayuda a recuperar los costos fijos, una ves recuperados los costos fijos por completo, la contribución marginal restante aumenta la utilidad operativa. La contribución marginal puede expresarse DOLARES PORCENTUALMENTE (llamado también razón de contribución marginal) porcentaje de contr. marginal = contribución marginal unitaria / precio de venta.

porcentaje de contr. marginal = contribución marginal unitaria / precio de venta.")

9

Método de ecuación. Ingresos – C.V –C.F = Utilidad de Operación. Como se calculan los ingresos Precio de venta X Cantidades de unidades de producción vendidas. Como se calculan los costos. Costos variables Costos variables por unidad x unidades vendidas Costos Fijos nunca cambian.

10

Método de contribución marginal

UTILIDAD = * - ORERATIVA = - PRECIO DE VENTA – COSTO VARIABLE UNITARIO CANTIDAD DE UNIDAD DE PRODUCTOS VENDIDOS COSTOS FIJOS CONTRIBUCION MARGINAL UNITARIA X UNIDADES VENDIDAS COSTOS FIJOS.

11

Método grafico Se presentan los costos y los ingresos totales de manera lineal en la grafica, una línea representa los ingresos(precio de venta) y la otra los costos (costo por unidad) línea de ingresos totales U. O Área de utilidad Óp. X Punto de Equilibrio C. V Línea Costos T. X Área de perdida Operativa C. F

y la otra los costos (costo por unidad) línea de ingresos totales U. O Área de utilidad Óp. X Punto de Equilibrio C. V Línea Costos T. X Área de perdida Operativa C. F")

12

Explicación de las líneas

La línea del costo total, es la suma de los costos fijos y los costos variables, ósea que para graficar tomaremos el valor de los costos fijos, en el eje vertical (punto A) Y extender una línea horizontal hacia la derecha desde el punto A. El punto B, depende de cuantas unidades se vendan ( sumando A y costo del numero vendido) Línea de ingresos totales, un punto que inicia conveniente en cero ingresos lo cual corresponde al punto C. se calcula el precio de venta multiplicado por las unidades vendidas. Esta se expande hasta el punto D el resultado de la multiplicación.

Y extender una línea horizontal hacia la derecha desde el punto A. El punto B, depende de cuantas unidades se vendan. ( sumando A y costo del numero vendido) Línea de ingresos totales, un punto que inicia conveniente en cero ingresos lo cual corresponde al punto C. se calcula el precio de venta multiplicado por las unidades vendidas. Esta se expande hasta el punto D el resultado de la multiplicación.")

13

Punto de equilibrio y meta de utilidad

EL PUNTO DE EQUILIBRIO, Es la cantidad de producción vendida, en la que el total de los ingresos es igual al costo total, es decir la utilidad operativa es cero. A los gerentes les interesa el punto de equilibrio por que desean evitar las perdidas operativas. En el punto de equilibrio la utilidad operativa es cero y obtenemos. Contribución margina x el numero de unidades del punto de equilibrio = COSTO FIJO

14

CONT. Si se reordena la ecuación se tiene Numero de unidades = los costos fijos en punto de equilibrio contr. Marginal unitaria

15

Metas de utilidad operativa

Estas metas se aclaran al preguntarnos. Cuantas unidades deben venderse para llegar a la utilidad deseada? Cantidad de unidades de producción que deben venderse costos fijos meta de utilidad óp.. = contribución marginal unitaria

16

Meta de utilidad neta e impuesto sobre la renta

Hasta ahorita se ignoraba en nuestro análisis CVU, el impuesto sobre la renta, pero en muchas compañías las metas de utilidad que desean alcanzar los gerentes se expresan en términos de ingresos netos. (utilidad operativa- impuesto sobre la renta) Esto se debe a que las compañías quieren que sus gerentes reconozcan los ingresos reales después de a ver pagado el impuesto sobre la renta.

Esto se debe a que las compañías quieren que sus gerentes reconozcan los ingresos reales después de a ver pagado el impuesto sobre la renta.")

17

Calculo de la utilidad neta.

Para hacer evaluaciones de la utilidad neta, los cálculos para la meta de utilidad, deben expresarse en términos de utilidad neta en ves de utilidad operativa. Ingresos-costos variables-costos fijos= meta de U. O Meta de utilidad neta = (meta de U.O)-(meta de utilidad operativa x tasa de impuesto) Meta de utilidad neta= (meta de U.O)(1-Tasa de impuesto)

-(meta de utilidad operativa x tasa de impuesto) Meta de utilidad neta= (meta de U.O)(1-Tasa de impuesto)")

18

Uso del análisis cvu en la toma de decisiones.

Se mostro que el análisis CVU es útil para determinar las cantidades en punto de equilibrio y las cantidades necesarias para alcanzar las metas de utilidad operativa y neta. Pero también se utiliza para tomar otras decisiones, muchas de ellas estratégicas, pero estas decisiones implican riesgos. A continuación algunas decisiones.

19

Lista de Decisión Decisión de hacer publicidad

Ejemplo de esto podría ser un anuncio que describe el producto y sus características, este anuncio seria un costo fijo por que no cambia con el numero de unidades que se vendan. Pero además se sabe que aumentara un porcentaje de las ventas. Decisión de reducir el precio de venta. Este puede basarse en el supuesto de que no se hará publicidad y decidir si bajar el precio de venta de los productos.

20

Análisis de sensibilidad e incertidumbre.

El análisis de sensibilidad, es una técnica de supuestos que los gerentes utilizan para examinar como cambiaria un resultado si no se llega a la información pronosticada original o si cambia una suposición subyacente. Las hojas de calculo electrónicas, tales como Excel permiten a los gerentes llevar acabo el análisis de sensibilidad con base en el CVU, de manera sistemática y eficiente. Otro aspecto importante del análisis de sensibilidad es el margen de seguridad, la cantidad por la cual los ingresos presupuestados (o reales)

")

21

BENEFICIO PRINCIPAL DEL ANÁLISIS CVU.

INCERTIDUMBRE Es la posibilidad de que una cantidad real difiera de una cantidad esperada. • LA PLANEACIÓN. ¿Cuántos ingresos obtendremos? ¿Cuáles son los riesgos si los ingresos son menores a lo planeado? ¿Cuáles serán los costos? ¿Podrían los costos ser mayores a lo esperado? BENEFICIO PRINCIPAL DEL ANÁLISIS CVU.

22

La planeación realista es particularmente importante en compañías con fuertes compromisos de costos fijos, tales como: Costos de la planta. Pago de préstamos e intereses y Gasto de mantenimiento. Porque las ventas menores a lo esperado generan grandes pérdidas.

23

Hojas de Cálculo Electrónicas.

Llevar a cabo el análisis de sensibilidad de manera sistemática y eficiente. Pueden examinar el efecto y la interacción de los cambios en el: Precio de venta. El costo variable unitario. Los costos fijos. La meta de utilidad operativa.

24

El margen de seguridad. Es la cantidad por la cual los ingresos presupuestados (o reales) exceden los ingresos del punto de equilibrio. Responde a preguntas como: ¿Qué pasaría si los ingresos presupuestados son superiores al punto de equilibrio? ¿Qué pasaría si los ingresos presupuestados son inferiores al punto de equilibrio?

25

Formula de margen de seguridad

Expresado en dólares. Margen de seguridad= ingresos presupuestados – ingresos del punto de equilibrio. Expresado en unidades. Margen de seguridad (en unidades)=ventas presupuestadas (unidades)- ventas en punto de equilibrio en unidades (unidades)

=ventas presupuestadas (unidades)- ventas en punto de equilibrio en unidades (unidades)")

26

Planeación de costos y CVU

Cont. En porcentaje. Porcentaje de margen de seguridad= Margen de Seguridad en unidades monetarias ÷ Ingresos Presupuestados (o reales) Sirve para comparar el riesgo de pérdidas frente a rendimientos más altos. Planeación de costos y CVU

Sirve para comparar el riesgo de pérdidas frente a rendimientos más altos. Planeación de costos y CVU.")

27

Apalancamiento Operativo

En las estructuras de costos alternas, la relación riesgo-rendimiento puede medirse como un apalancamiento operativo. El apalancamiento operativo describe el efecto que los costos fijos tienen en los cambios en la utilidad operativa a medida que se presentan cambios en las unidades vendidas y, por tanto, en la contribución marginal. Grado de apalancamiento = Contribución marginal Operativo Utilidad Operativa

28

Efectos de la mezcla de ventas sobre la utilidad

Es la cantidad de diversos productos( o servicios) que constituye el total de unidades vendidas en una compañía.

que constituye el total de unidades vendidas en una compañía.")

29

Para calcular el punto de equilibrio

30

Calculo del punto de equilibrio en ingresos para la situación de venta de múltiples productos utilizando el promedio ponderado del porcentaje de contribución marginal.

31

Análisis de CVU en organizaciones de servicios y no lucrativas

Para aplicar análisis de CVU en organizaciones de servicio y no lucrativas, es necesario enfocarse en la medición de su producción.

32

Contribución marginal y margen bruto

Margen bruto = Ingresos – Costo de la mercancía vendida Contribución Marginal = Ingresos – Todos los costos Variables

33

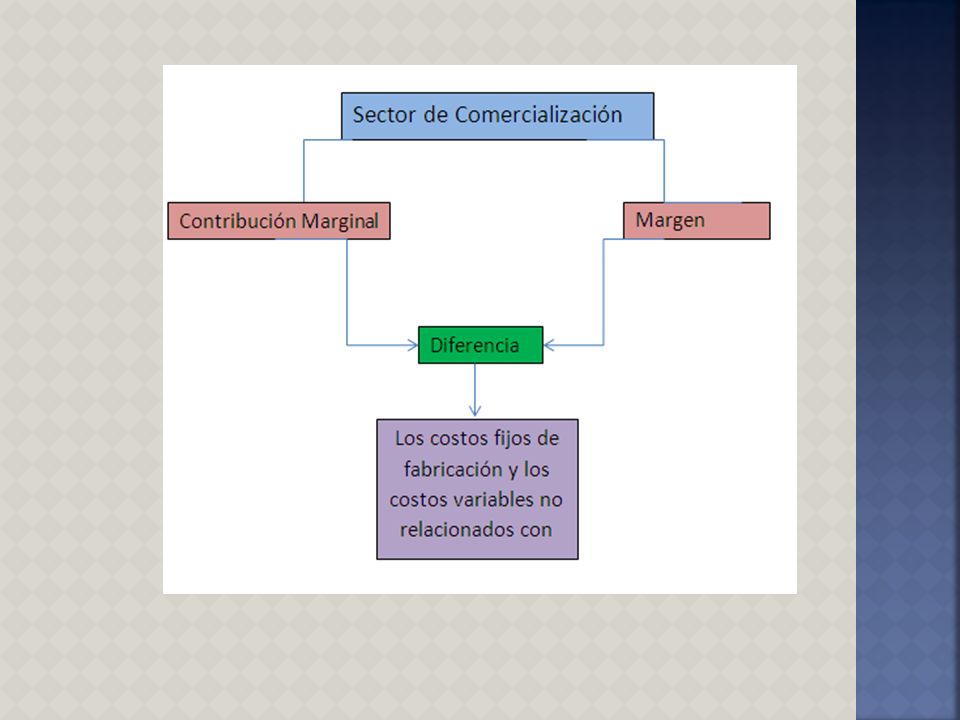

Sector de comercialización

Diferencia mas común entre la contribución marginal y el margen bruto son las partidas de costos variables que no se incluyen en el costo de la mercancía vendida.

35

Enfoque alternativo para calcular el punto de equilibrio

36

Múltiples causantes del costo

Para calcular el punto de equilibrio Múltiples causantes del costo Numero de clientes que compran el producto. Numero de productos vendidos.

Presentaciones similares