Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COSTOS Y PRESUPUESTOS TÉCNICO SUPERIOR UNIVERSITARIO EN GASTRONOMIA

Docente: Ing. Carolina Gordillo Arellano Mayo - Agosto 2015

2

EVALUACIÓN PRACTICAS 50% - VISITAS PROGRAMADAS

- PRACTICAS INDIVIDUALES - TRABAJO EN EQUIPO - TRABAJO INDIVIDUAL - PORTAFOLIO DE EVIDENCIAS EXAMEN 30% LIBRO 10% LECTURA Y REPORTE SER 10% DISCIPLINA PUNTUALIDAD ASERTIVIDAD RESPONSABILIDAD ORGANIZACIÓN HONESTIDAD LEALTAD ÉTICA

4

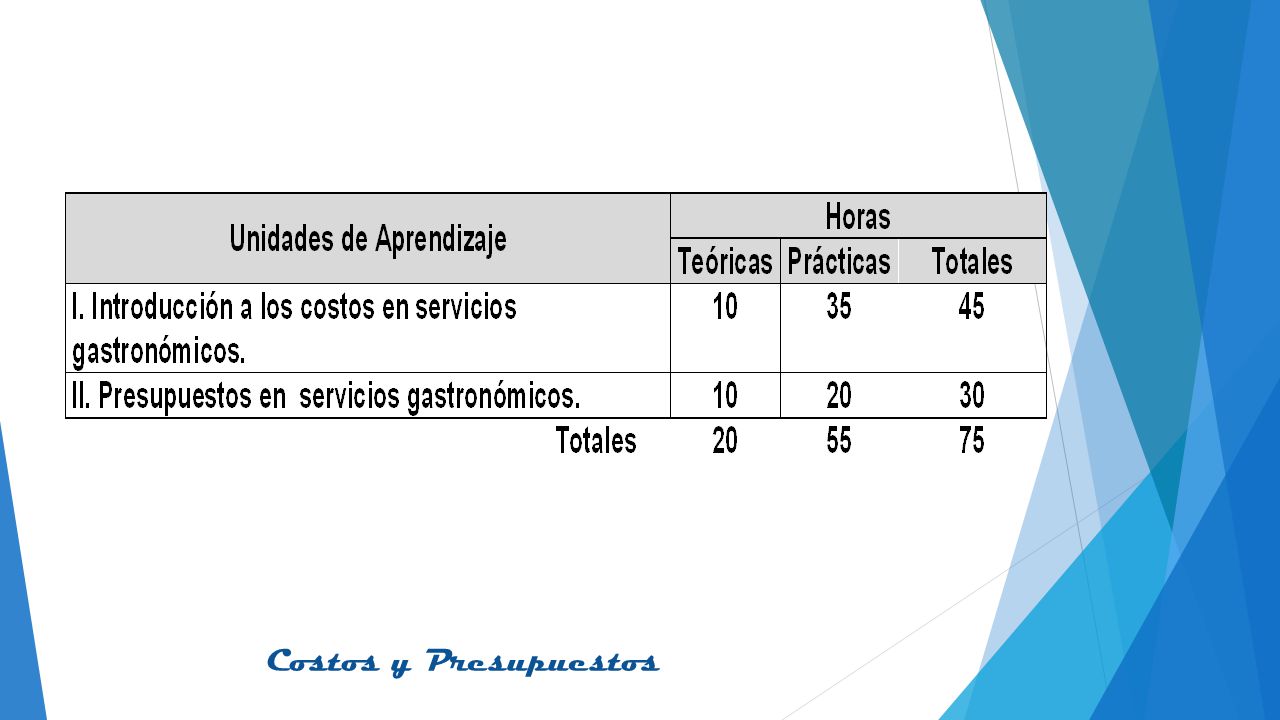

UNIDAD I. INTRODUCCIÓN A LOS COSTOS EN SERVICIOS GASTRONÓMICOS

TEMARIO UNIDAD I. INTRODUCCIÓN A LOS COSTOS EN SERVICIOS GASTRONÓMICOS 1.1 GENERALIDADES DE COSTOS DE ALIMENTOS Y BEBIDAS 1.2 FACTORES DE COSTOS 1.3 DETERMINACIÓN DE COSTOS 1.4 COSTEO DE RECETAS 1.5 CONTROL DE COSTOS DE INSUMOS UNIDAD II. PRESUPUESTOS EN SERVICIOS GASTRONÓMICOS 2.1 GENERALIDADES DE PRESUPUESTOS EN SERVICIOS GASTRONÓMICOS 2.2. PROCEDIMIENTOS Y DISEÑO DE PRESUPUESTOS

5

PORTAFOLIO DE EVIDENCIAS (POR EQUIPO)

PORTADA ÍNDICE INTRODUCCIÓN UNIDAD I INTRODUCCIÓN A LOS COSTOS EN SERVICIOS GASTRONÓMICOS ( 3 DE JULIO) - DESARROLLO DEL TEMA - INVESTIGACIONES - EJERCICIOS Y/O PRACTICAS INDIVIDUAL Y POR EQUIPO - A partir de una compilación de recetas de alimentos y bebidas, integrar al portafolio de evidencias los siguientes elementos: - Listas de precios de insumos - Tabla de costos indirectos - Tabla comparativa de costo de recetas y subrecetas en un periodo mínimo de quince días - Propuesta de precio de venta de alimentos y bebidas

- DESARROLLO DEL TEMA. - INVESTIGACIONES. - EJERCICIOS Y/O PRACTICAS INDIVIDUAL Y POR EQUIPO. - A partir de una compilación de recetas de alimentos y bebidas, integrar al portafolio de evidencias los siguientes elementos: - Listas de precios de insumos. - Tabla de costos indirectos. - Tabla comparativa de costo de recetas y subrecetas en un periodo mínimo de quince días. - Propuesta de precio de venta de alimentos y bebidas.")

6

UNIDAD II Presupuestos en servicios gastronómicos. (7 DE AGOSTO)

- DESARROLLO DEL TEMA - INVESTIGACIONES - EJERCICIOS Y/O PRACTICAS INDIVIDUAL Y POR EQUIPO - A partir de un caso práctico, elaborará un reporte en archivo electrónico e integrar al portafolio que incluya: • Presupuesto de compras • Presupuesto de gastos • Presupuesto de ventas

7

Factores que inciden en el costo

DESECHO Es aquel residuo de material resultante de ciertas operaciones de fabricación, que tienen un valor mesurable de recuperación, aunque relativamente reducido. Ejemplo, el recorte de metal que resulta de la operación de troquelado, el aserrín y los pedazos que resulta del trabajo de la madera, el metal que se pierde en los procesos de fundición, los retazos de tela que resultan de las operaciones de corte y confección de un vestido, etc. El desecho puede venderse o volver a usarse.

8

DESPERDICIO Material que se pierde, evapora, en un proceso de fabricación, o que constituye un residuo sin ningún valor mesurable de recuperación. Ejemplo los gases, el polvo, el humo, estos residuos son invendibles y no generan ningún beneficio económico. Generalmente los costos relacionados con el desperdicio normal se consideran como costos del producto, porque es inevitable que se produzca determinada cantidad de desperdicios. Hay pérdidas de peso, por ejemplo, en los procesos que requieren evaporación, o quemado, fundición, o reducción de las materias primas.

9

MERMA Pérdida física, en el volumen, peso o cantidad de las existencias, ocasionadas por causas inherentes a su naturaleza o al proceso productivo. Merma EN ALIMENTOS Y BEBIDAS: aquellas partes de un producto que no se va a usar para la elaboración de una receta. Estas pueden ser las partes sucias como una raíz, cáscara, hueso, piel, nervio, tendón, etc. Tratándose de productos enlatados, la merma puede ser el líquido en que se conserva el producto y que no se va a emplear en la elaboración de la receta. Se debe conocer la merma para restarla del peso del producto con el fin de obtener el peso neto.

10

Después de la mera Costo del producto limpio: es el costo del producto utilizable, después de haberle quitado la merma. Este es el costo que se considera cuando se calcula una receta para determinación del precio de venta de un platillo.

11

Excedente económico Es el saldo después de la aplicación de recursos monetarios para generar y preservar determinado nivel de producción y consumo de bienes y servicios. Es el resultado final luego de la distribución entre los factores básicos de la economía. Una definición clásica dice que es parte de la producción total de la sociedad que excede lo que se destina en consumo y en reparar (inversión) el uso y desgaste causado en las instalaciones productivas en un período de tiempo. CANTIDAD QUE EXCEDE Cantidad de mercancías o dinero que sobrepasa las previsiones de producción o de demanda.

el uso y desgaste causado en las instalaciones productivas en un período de tiempo. CANTIDAD QUE EXCEDE. Cantidad de mercancías o dinero que sobrepasa las previsiones de producción o de demanda.")

12

Materias Primas.- Son materiales indispensables para la producción y casi siempre a través de un proceso (en la cocina) sufren transformación, Su adquisición tiene las siguientes características: Consumo constante Grandes cantidades Información fácil de obtener Precios según acuerdo Ocupan mucho espacio en almacenes El transporte y manipulación son muy costosos Ejemplo de una cevichería que adquiere pescado y mariscos (materia prima), en este caso compraremos un pescado de calidad, el lenguado, el cual su consumo en el restaurant será constante ya que la gran mayoría de los platos llevan este producto, se adquirirá por lo tanto en grandes cantidades, el pescado nos ocupara gran parte de espacio en el almacén de productos congelados o frescos, y su traslado hasta nuestro local será a través de camiones frigoríficos, haciendo el transporte costoso. Ejemplo: Las materias primas para elaborar un “Lomo Saltado” serán; lomo fino, cebolla roja, tomate, papas blancas, sillao, vinagre, etc. INSUMOS = MATERIA PRIMA INSUMOS ES PARTE DE LA MATERIA PRIMA… PARA LLEVAR UN PRODUCTO SEMIPROCESADO A OTRO PROCESADO

, en este caso compraremos un pescado de calidad, el lenguado, el cual su consumo en el. restaurant será constante ya que la gran mayoría de los platos llevan este producto, se adquirirá por lo tanto en grandes cantidades, el pescado nos ocupara gran parte de espacio en el almacén de productos congelados o frescos, y su traslado hasta nuestro local será a través de camiones frigoríficos, haciendo el transporte costoso. Ejemplo: Las materias primas para elaborar un Lomo Saltado serán; lomo fino, cebolla roja, tomate, papas blancas, sillao, vinagre, etc. INSUMOS = MATERIA PRIMA. INSUMOS ES PARTE DE LA MATERIA PRIMA… PARA LLEVAR UN PRODUCTO SEMIPROCESADO A OTRO PROCESADO.")

13

Factores del rendimiento

¿Que factores determinan el rendimiento ?: Las instalaciones con las que contamos. El personal. La calidad del género. Mano de obra. El tiempo empleado en elaborar una receta. El rendimiento del producto. ¿Que podemos hacer para máximizar el rendimiento?: Evitar ofertar materia prima que no esté en temporada, ya que encarecería mucho los costes. Conservar la materia prima de forma idónea. Conocer los productos con los que trabajamos , pues en ocasiones desperdiciamos género por no saber emplearlo.

14

¿Que documentos son los que nos ayudan en el rendimiento?:

Ficha de escandallos. Ficha de recetas. Fichas técnicas. Fichas de planificación de tareas. Ver la pagina para las tablas de rendimiento

15

Especificaciones de los productos:

Todos los productos que se emplean en un negocio dedicado a la venta de alimentos y bebidas deben ser especificados previamente. Con este proceso se define el grado de madurez, tamaño, calidad, apariencia, fecha de caducidad y demás cualidades del producto que se va a usar o vender.

16

TOTAL-COSTO DE UNIDAD-USO

EJEMPLO DE FORMATO PARA ESPECIFICACIONES DE MERCANCÍAS DESCRIPCIÓN UNIDAD DE COMPRA MARCA O PROVEEDOR PRECIO UNIDAD DE USO TOTAL-COSTO DE UNIDAD-USO TOTAL TOTAL POR PORCIÓN

17

Receta: formulario que ayuda a relacionar los productos y las cantidades de los mismos que formarán parte de un platillo y en la cual se podrá calcular el costo y el precio de venta del platillo.

18

RECETAS Es importante planear un negocio para poder evitar gastos innecesarios y por ende pérdidas que pueden llevar a la quiebra o simplemente no poder arrancar el negocio por falta de recursos, por no haberlos planeado. Así es que se inicia con la creación de un concepto y se determina en este proceso qué es lo que se va a servir, a quien, en qué tiempo, a qué precio, con cual presentación, etc.

19

PRECIO ADAPTADO A NUESTRA CARTA

FORMATO COSTEO POR RECETA Nº de receta: Porciones: 10 Personas % de Costo 30% Costo M.P. $ Costo P/P $ Factor 3.33 Imprevistos 5% Total Costo $ Precio Sugerido $ I.V.A. 15 % $ Precio de Venta $ PRECIO ADAPTADO A NUESTRA CARTA 31.40% Precio Fijado c/IVA $ 50.00 I.V.A $ 3.18 Precio sin I.V.A $

20

PRECIO ADAPTADO A NUESTRA CARTA

Nombre de la receta Fecha de elaboración: Nº de receta: Porciones: % de Costo 30% Costo M.P. Costo P/P Factor Imprevistos 8% Total Costo Precio Sugerido I.V.A. 16 % Precio de Venta PRECIO ADAPTADO A NUESTRA CARTA Precio Fijado c/IVA I.V.A Precio sin I.V.A

21

De este proceso se llega a la elaboración de las recetas que nos darán información necesaria para la fase de planeación como son: - El nombre del platillo - El número de la receta que sirve para el control del archivo - Número de porciones, nos informa la cantidad de alimento que se produce empleando la receta - Número de personas sirve para informar a cuantas personas se va servir la cantidad de alimento que se prepara en la receta. Esto se decide en base al gramaje que se decide para cada tipo de alimentos.

22

-La fecha de elaboración de la receta, esto sirve para tener un control de periodicidad (cuando la elaboro y cuando la reviso) para tener un control de la vigencia de los costos de las mercancías y los precios de venta. - El Código puede ser alfanumérico, numérico o alfabético, dependiendo del sistema contable que se va a emplear. Sirve para que cada producto que empleemos para la elaboración de la receta tenga un registro contable para el posterior control de almacenes y compras. - Ingrediente es el nombre del producto que se emplea para la receta (zanahoria, calabaza, muslo de pollo, etc.) - Cantidad se muestra números enteros o fracciones (1, 3 ,4 o 0.5, 0.75)

- Cantidad se muestra números enteros o fracciones (1, 3 ,4 o 0.5, 0.75)")

23

- Unidad se muestra en kilogramos, litros o sus fracciones (gramos, mililitros) dependiendo de la política que se establece. Se debe respetar un solo método de medidas en todos los casos para facilitar el control y el cálculo. Evitar términos como pizca, cucharita, manojo, lata, etc. - Precio unitario es el costo de compra del producto que se emplea. Normalmente se emplea el costo del producto limpio libre de merma o drenado. - El Importe es el resultado de multiplicar la cantidad por el precio unitario. - Costo M.P. es el total de los importes de los productos empleados para la receta (materia prima). - Costo P/P es el costo de la materia prima dividido por el número de personas para lo cual se elabora la receta.

. - Costo P/P es el costo de la materia prima dividido por el número de personas para lo cual se elabora la receta.")

24

Imprevisto es un número que se representa en pesos pero es derivado de un porcentaje que puede ser de 5% a 10% del importe de la materia prima y sirve para tener un margen para errores o para tener una reserva en la elaboración de la receta. Total del Costo es el resultado de la suma del costo por persona y el imprevisto.

25

Ejemplo: si el total de materia prima es de $ 150

Ejemplo: si el total de materia prima es de $ para 10 personas y aplicamos un imprevisto de 5% se realiza lo siguiente: $ / 10 = $15.00 = $ % ? % 15 * 5 % = $ $ = $ Total de costo.

26

Ejercicios para clase: CALCULAR EL TOTAL DEL COSTO POR PERSONA Y EL IMPREVISTO DE LOS SIGUIENTES COSTOS DE MATERIA PRIMA. 1.- Total de M.P. suma $ para 10 personas y el imprevisto es del 3% = $23.69 2.- Total de M.P. suma $ para 10 personas y el imprevisto es del 6% = $19.08 3.- Total de M.P. suma $ para 1 litro y el imprevisto es del 10% = $93.50 4.- Total de M.P. suma $ para 10 personas y el imprevisto es del 8% = $14.04 5.- Total de M.P. suma $ para 10 litros y el imprevisto es del 5% = $11.55

27

El porcentaje del Costo es el porcentaje que queremos que forme parte el costo en el precio de venta sugerido. Este porcentaje suele ser del 30% al 33% dependiendo de la política del establecimiento. La política de costo se puede definir desde el concepto, dependiendo de los volúmenes de venta que se quiere lograr, como elemento de promoción (aumentamos el % de costo para bajar el precio de venta). Nota: existen platillos que son muy aceptados por los clientes o que tienen un valor simbólico mayor para los clientes que permiten tener un % de costo menor al promedio señalado. Ver análisis del plato estrella, plato costo, plato desconocido y plato muerto.

. Nota: existen platillos que son muy aceptados por los clientes o que tienen un valor simbólico mayor para los clientes que permiten tener un % de costo menor al promedio señalado. Ver análisis del plato estrella, plato costo, plato desconocido y plato muerto.")

28

- El precio sugerido es el precio de venta del producto ó el precio que se quiere cobrar al vender el producto para recuperar los costos, gastos y obtener utilidades. Ejemplo: Si el total de costo es de $ y queremos obtener un porcentaje de costo del 30% se realiza lo siguiente: = $ % ? % = (15.75 * .30 ) = = 20.47 = $ = Precio sugerido.

= = = $ = Precio sugerido.")

29

Ejercicio para clase: Del ejercicio anterior obtén los siguientes precios sugeridos según los siguientes porcentajes de costo deseados. 1.- 28% = = $ 30.32 2.- 33% = = $ 25.37 3.- 35% = = $ 4.- 30% = = $ 18.25 5.- 31% = = $ 15.13 1.- $23.69 2.- $19.08 3.- $93.50 4.- $14.04 5.- $11.55

30

IVA es el impuesto al valor agregado que debe estar incluido en el precio de venta que pagará el cliente que aparecerá en la carta ó menú. Precio de Venta es la suma del precio sugerido más el IVA Ejemplo: Si nuestro precio sugerido es de $20.47 entonces se realiza lo siguiente: = $ % ? % = (20.47 * .16) = 3.26 = = $ Precio de venta

= = = $ Precio de venta.")

31

Ejercicio para clase: Obtén el precio de venta del ejercicio anterior, incluyendo un 16% de i.v.a. 1.- $ x .16 = = $ 35.17 2.- $ x .16 = = $ 29.42 3.- $ x .16 = = $ 4.- $ x .16 = = $ 5.- $ x .16 = = $

32

- El factor es un multiplicador que se usa para facilitar el cálculo del precio de venta y para agilizar la operación matemática cuando se tiene que decidir un precio rápidamente o para costear una gran cantidad de recetas con mayor velocidad. Ejemplo: si nuestro precio sugerido es de $ y el total de costo es de $ entonces realizamos lo siguiente: = $20.47 / $15.75 = 1.29 factor

33

Obtén los factores del ejercicio anterior.

Ejercicio para clase: Obtén los factores del ejercicio anterior. 1.- $ / = 1.27 2.- $ / = 1.32 3.- $ / = 4.- $ / = 1.29 5.- $ / = 1.30 1.- $23.69 2.- $19.08 3.- $93.50 4.- $14.04 5.- $11.55

34

- Precio adaptado a la carta es el Precio de Venta redondeado (con i.v.a. incluido) para que no contenga fracciones. El porcentaje del costo y el factor del costo basados en el precio de venta adaptado o redondeado va a variar Ejemplo: El precio de venta es de $ pero difícilmente pondríamos ese precio con decimales en nuestra carta, o bien resulta que nos salimos del mercado respecto a nuestra competencia, entonces adaptamos el precio, en este caso se decide vender el platillo en $ 25.00, este cambio en el precio de venta afecta nuestro costo y nuestro factor, así que debemos obtener esos nuevos datos. Se realiza de la siguiente manera:

35

1.- Quitamos el IVA del precio adaptado:

= $25.00 / = Precio sin IVA 2. Obtenemos el IVA = PRECIO ADAPTADO – PRECIO SIN IVA = 25 – = IVA 3.- Obtenemos el nuevo % de costo: = TOTAL DE COSTO / PRECIO ADAPTADO SIN IVA = $15.75 (total de costo) / = 0.73 (73 %) % DE COSTO 3.- Obtenemos el nuevo factor: = PRECIO ADAPTADO SIN IVA / TOTAL DE COSTO = / = Factor

/ = 0.73 (73 %) % DE COSTO. 3.- Obtenemos el nuevo factor: = PRECIO ADAPTADO SIN IVA / TOTAL DE COSTO. = / = 1.36 Factor.")

36

Ejercicio para clase: Obtén los nuevos precios sin IVA, IVA, porcentajes de costo y factores de los ejercicios anteriores según ajustes (1) $40.00, (2) $ 35.00, (3) $ , (4) $25.00, (5) $ 20.00 1. Precio sin IVA = $ (5.51 DE IVA) Porcentaje de costos = 68% Factor = 1.45 2. Precio sin IVA = $ (4.82 DE IVA) Porcentaje de costos = 63% Factor = 1.58 3. Precio sin IVA = $ (20.68 DE IVA) Porcentaje de costos = 72% Factor = 1.38

$40.00, (2) $ 35.00, (3) $ , (4) $25.00, (5) $ Precio sin IVA = $34.48 (5.51 DE IVA) Porcentaje de costos = 68% Factor = Precio sin IVA = $30.17 (4.82 DE IVA) Porcentaje de costos = 63% Factor = Precio sin IVA = $ (20.68 DE IVA) Porcentaje de costos = 72% Factor =")

37

4. Precio sin IVA = $21.55 (3.45 DE IVA)

Porcentaje de costos = 65% Factor = 1.53 5. Precio sin IVA = $ (2.75 de IVA) Porcentaje de costos = 66% Factor = 1.49

Porcentaje de costos = 66% Factor =")

38

Ejercicios de costeo de receta aplicada al formato:

1. Receta para 10 personas, total de materia prima $130.00, imprevisto del 5%, porcentaje de costo deseado 30% y ajuste a $ 2. Receta para 10 personas, total de materia prima $190.00, imprevisto del 6%, porcentaje de costo deseado 30% y ajuste a $ 3. Receta para 10 personas, total de materia prima $55.00, imprevisto del 10%, Porcentaje de costo deseado 30% y ajuste a $ 30.00 4. Receta para 10 personas, total de materia prima $240.00, imprevisto del 7%, Porcentaje de costo deseado 30% y ajuste a $ 5. Receta para 10 personas, total de materia prima $145.00, imprevisto del 4%, Porcentaje de costo deseado 30% y ajuste a $ 50.00 6. Receta para 10 personas, total de materia prima $115.00, imprevisto del 5%, Porcentaje de costo deseado 30% y ajuste a $ 55.00

Presentaciones similares