Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACION DE NEGOCIOS III MG. OSCAR ESQUIVEL GONZÁLES

4

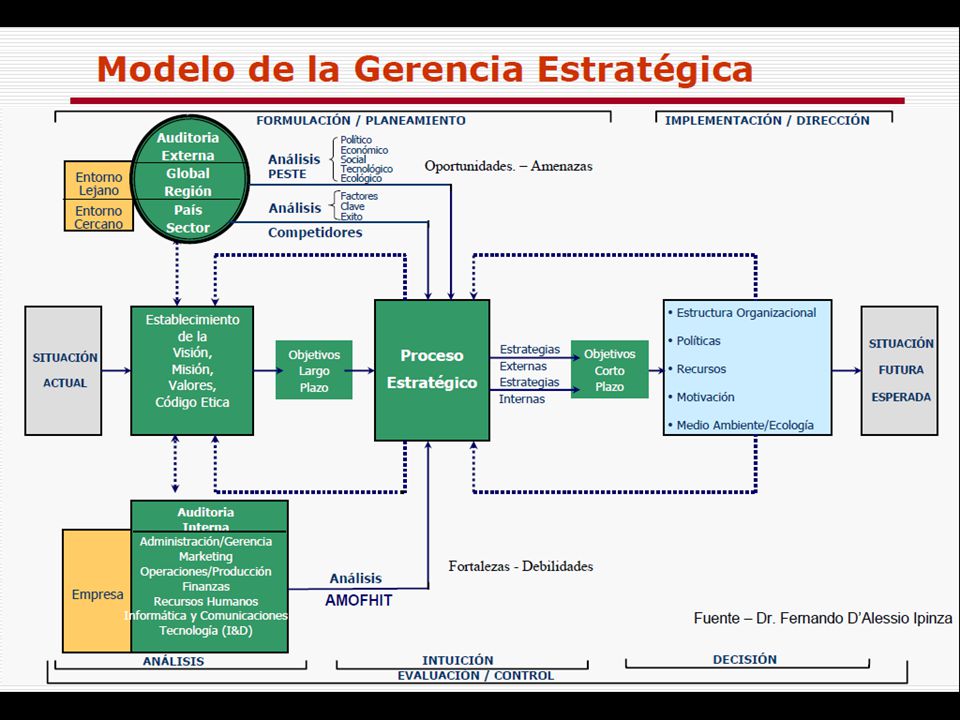

Análisis Interno El análisis de la situación de la Compañía prepara el terreno para ajustar la estrategia, tanto con las circunstancias de su mercado externo como con sus recursos internos y sus capacidades competitivas. 1. ¿Qué tan bien esta funcionando la estrategia actual de la Compañía? 2. ¿Cuáles son las fortalezas y debilidades de los recursos de la Compañía y sus oportunidades y amenazas externas? 3. ¿Los precios y los costos de la Compañía son competitivos? 4. ¿Qué tan poderosa es la posición competitiva de la Compañía en relación con la de sus rivales? 5. ¿A qué problemas estratégicos se enfrenta la Compañía? El análisis de la situación de la Compañía prepara el terreno para ajustar la estrategia, tanto con las circunstancias de su mercado externo como con sus recursos internos y sus capacidades competitivas. 1. ¿Qué tan bien esta funcionando la estrategia actual de la Compañía? 2. ¿Cuáles son las fortalezas y debilidades de los recursos de la Compañía y sus oportunidades y amenazas externas? 3. ¿Los precios y los costos de la Compañía son competitivos? 4. ¿Qué tan poderosa es la posición competitiva de la Compañía en relación con la de sus rivales? 5. ¿A qué problemas estratégicos se enfrenta la Compañía?

5

Análisis Interno 1. ¿Qué tan bien está funcionando la estrategia actual de la Compañía? El desempeño real de la Compañía es factible evaluarlo estudiando lo siguiente: Si la clasificación de la participación de mercado de la Empresa en la industria aumenta, es estable o disminuye. Si la clasificación de la participación de mercado de la Empresa en la industria aumenta, es estable o disminuye. Si los márgenes de utilidad aumentan o disminuyen y cuales son sus dimensiones en relación con las Empresas rivales. Si los márgenes de utilidad aumentan o disminuyen y cuales son sus dimensiones en relación con las Empresas rivales. Las tendencias en las utilidades netas de la industria, la utilidad sobre la inversión, el valor económico agregado y cómo se compara con las mismas tendencias en la rentabilidad para otras compañías en la industria. Las tendencias en las utilidades netas de la industria, la utilidad sobre la inversión, el valor económico agregado y cómo se compara con las mismas tendencias en la rentabilidad para otras compañías en la industria. 1. ¿Qué tan bien está funcionando la estrategia actual de la Compañía? El desempeño real de la Compañía es factible evaluarlo estudiando lo siguiente: Si la clasificación de la participación de mercado de la Empresa en la industria aumenta, es estable o disminuye. Si la clasificación de la participación de mercado de la Empresa en la industria aumenta, es estable o disminuye. Si los márgenes de utilidad aumentan o disminuyen y cuales son sus dimensiones en relación con las Empresas rivales. Si los márgenes de utilidad aumentan o disminuyen y cuales son sus dimensiones en relación con las Empresas rivales. Las tendencias en las utilidades netas de la industria, la utilidad sobre la inversión, el valor económico agregado y cómo se compara con las mismas tendencias en la rentabilidad para otras compañías en la industria. Las tendencias en las utilidades netas de la industria, la utilidad sobre la inversión, el valor económico agregado y cómo se compara con las mismas tendencias en la rentabilidad para otras compañías en la industria.

6

Análisis Interno Si la fortaleza financiera y la clasificación de crédito generales de la Compañía están mejorando o declinando. Si la fortaleza financiera y la clasificación de crédito generales de la Compañía están mejorando o declinando. Las tendencias en el precio de las acciones de la Compañía y si la estrategia esta dando por resultado ganancias satisfactorias en el valor para el accionista. Las tendencias en el precio de las acciones de la Compañía y si la estrategia esta dando por resultado ganancias satisfactorias en el valor para el accionista. Si las ventas de la Compañía aumentan con mayor rapidez o más lentamente que las del mercado como un todo. Si las ventas de la Compañía aumentan con mayor rapidez o más lentamente que las del mercado como un todo. La imagen y la reputación de la Compañía como un todo. La imagen y la reputación de la Compañía como un todo. Si la Compañía esta considerada como un líder en tecnología, innovación y calidad de producto, servicio al cliente u otros factores pertinentes en los cuales basan los consumidores su elección de marcas. Si la Compañía esta considerada como un líder en tecnología, innovación y calidad de producto, servicio al cliente u otros factores pertinentes en los cuales basan los consumidores su elección de marcas. Si la fortaleza financiera y la clasificación de crédito generales de la Compañía están mejorando o declinando. Si la fortaleza financiera y la clasificación de crédito generales de la Compañía están mejorando o declinando. Las tendencias en el precio de las acciones de la Compañía y si la estrategia esta dando por resultado ganancias satisfactorias en el valor para el accionista. Las tendencias en el precio de las acciones de la Compañía y si la estrategia esta dando por resultado ganancias satisfactorias en el valor para el accionista. Si las ventas de la Compañía aumentan con mayor rapidez o más lentamente que las del mercado como un todo. Si las ventas de la Compañía aumentan con mayor rapidez o más lentamente que las del mercado como un todo. La imagen y la reputación de la Compañía como un todo. La imagen y la reputación de la Compañía como un todo. Si la Compañía esta considerada como un líder en tecnología, innovación y calidad de producto, servicio al cliente u otros factores pertinentes en los cuales basan los consumidores su elección de marcas. Si la Compañía esta considerada como un líder en tecnología, innovación y calidad de producto, servicio al cliente u otros factores pertinentes en los cuales basan los consumidores su elección de marcas.

7

Análisis Interno 2. ¿Cuáles son las fortalezas y debilidades de los recursos de la Compañía y sus oportunidades y amenazas externas? Identificación de las fortalezas y capacidades de recursos de la Compañía. Una fortaleza es algo en lo cual es competente la Compañía, o bien una característica que le proporciona mayor competitividad. Estas pueden ser: Una habilidad o una destreza importante. Una habilidad o una destreza importante. Activos físicos valiosos. Activos físicos valiosos. Activos humanos valiosos. Activos humanos valiosos. Activos organizacionales valiosos. Activos organizacionales valiosos. Activos intangibles valiosos. Activos intangibles valiosos. Capacidades competitivas. Capacidades competitivas. Un logro o un atributo que coloquen a la Compañía en posición de ventaje en el mercado. Un logro o un atributo que coloquen a la Compañía en posición de ventaje en el mercado. Alianzas o Empresas cooperativas. Alianzas o Empresas cooperativas. 2. ¿Cuáles son las fortalezas y debilidades de los recursos de la Compañía y sus oportunidades y amenazas externas? Identificación de las fortalezas y capacidades de recursos de la Compañía. Una fortaleza es algo en lo cual es competente la Compañía, o bien una característica que le proporciona mayor competitividad. Estas pueden ser: Una habilidad o una destreza importante. Una habilidad o una destreza importante. Activos físicos valiosos. Activos físicos valiosos. Activos humanos valiosos. Activos humanos valiosos. Activos organizacionales valiosos. Activos organizacionales valiosos. Activos intangibles valiosos. Activos intangibles valiosos. Capacidades competitivas. Capacidades competitivas. Un logro o un atributo que coloquen a la Compañía en posición de ventaje en el mercado. Un logro o un atributo que coloquen a la Compañía en posición de ventaje en el mercado. Alianzas o Empresas cooperativas. Alianzas o Empresas cooperativas.

8

Análisis Interno Identificación de las fortalezas y debilidades de recursos de la Compañía. Una debilidad significa alguna carencia de la Compañía, algún bajo desempeño o una condición que la coloca en desventaja. Estas se pueden relacionar con: Las deficiencias en las habilidades o en la pericia que son competitivamente importantes. Las deficiencias en las habilidades o en la pericia que son competitivamente importantes. Una carencia de activos físicos, humanos, organizacionales o intangibles que son importantes desde el punto de vista de la competitividad. Una carencia de activos físicos, humanos, organizacionales o intangibles que son importantes desde el punto de vista de la competitividad. Las debilidades internas son por lo tanto deficiencias en el complemento de recursos de la Compañía. Las debilidades internas son por lo tanto deficiencias en el complemento de recursos de la Compañía. Identificación de las fortalezas y debilidades de recursos de la Compañía. Una debilidad significa alguna carencia de la Compañía, algún bajo desempeño o una condición que la coloca en desventaja. Estas se pueden relacionar con: Las deficiencias en las habilidades o en la pericia que son competitivamente importantes. Las deficiencias en las habilidades o en la pericia que son competitivamente importantes. Una carencia de activos físicos, humanos, organizacionales o intangibles que son importantes desde el punto de vista de la competitividad. Una carencia de activos físicos, humanos, organizacionales o intangibles que son importantes desde el punto de vista de la competitividad. Las debilidades internas son por lo tanto deficiencias en el complemento de recursos de la Compañía. Las debilidades internas son por lo tanto deficiencias en el complemento de recursos de la Compañía.

9

Análisis Interno La debilidad de recursos sugiere una necesidad de revisar su base: ¿Cuáles son las deficiencias de recursos que es necesario remediar? ¿Cuáles son las deficiencias de recursos que es necesario remediar? ¿La Compañía tiene brechas importantes en sus recursos que es necesario corregir? ¿La Compañía tiene brechas importantes en sus recursos que es necesario corregir? ¿Qué debe hacerse para aumentar la futura base de recursos de la Compañía? ¿Qué debe hacerse para aumentar la futura base de recursos de la Compañía? La debilidad de recursos sugiere una necesidad de revisar su base: ¿Cuáles son las deficiencias de recursos que es necesario remediar? ¿Cuáles son las deficiencias de recursos que es necesario remediar? ¿La Compañía tiene brechas importantes en sus recursos que es necesario corregir? ¿La Compañía tiene brechas importantes en sus recursos que es necesario corregir? ¿Qué debe hacerse para aumentar la futura base de recursos de la Compañía? ¿Qué debe hacerse para aumentar la futura base de recursos de la Compañía?

10

Análisis Interno Identificación de las competencias y capacidades de la Compañía Competencias centrales. Un valioso recurso de la Compañía. Con frecuencia, una competencia central es el producto de una colaboración efectiva entre las diferentes partes de la organización, de la unión de los recursos individuales. Por lo común, las competencias centrales residen en el personal de la empresa. Competencias distintivas. Un recurso competitivamente superior de la Compañía. Una competencia distintiva es una actividad importante que una compañía desempeña bien en comparación con sus competidores. Identificación de las competencias y capacidades de la Compañía Competencias centrales. Un valioso recurso de la Compañía. Con frecuencia, una competencia central es el producto de una colaboración efectiva entre las diferentes partes de la organización, de la unión de los recursos individuales. Por lo común, las competencias centrales residen en el personal de la empresa. Competencias distintivas. Un recurso competitivamente superior de la Compañía. Una competencia distintiva es una actividad importante que una compañía desempeña bien en comparación con sus competidores.

11

Análisis Interno Determinación del valor competitivo de los recursos de la Compañía. Las diferencias en los recursos de una compañía son una razón importante por la cual algunas son más rentables y competitivas que otras. Para que un recurso particular de una empresa califique como base para una ventaja competitiva sostenible, debe pasar cuatro pruebas del valor competitivo: ¿Es difícil imitar el recurso? ¿Es difícil imitar el recurso? ¿Cuánto tiempo dura el recurso? ¿Cuánto tiempo dura el recurso? ¿El recurso es realmente superior desde el punto de vista competitivo? ¿El recurso es realmente superior desde el punto de vista competitivo? ¿Los recursos se pueden ver superados por los diferentes recursos/capacidades de los rivales? ¿Los recursos se pueden ver superados por los diferentes recursos/capacidades de los rivales? Selección de las competencias y capacidades en las cuales es necesario concentrarse. Determinación del valor competitivo de los recursos de la Compañía. Las diferencias en los recursos de una compañía son una razón importante por la cual algunas son más rentables y competitivas que otras. Para que un recurso particular de una empresa califique como base para una ventaja competitiva sostenible, debe pasar cuatro pruebas del valor competitivo: ¿Es difícil imitar el recurso? ¿Es difícil imitar el recurso? ¿Cuánto tiempo dura el recurso? ¿Cuánto tiempo dura el recurso? ¿El recurso es realmente superior desde el punto de vista competitivo? ¿El recurso es realmente superior desde el punto de vista competitivo? ¿Los recursos se pueden ver superados por los diferentes recursos/capacidades de los rivales? ¿Los recursos se pueden ver superados por los diferentes recursos/capacidades de los rivales? Selección de las competencias y capacidades en las cuales es necesario concentrarse.

12

Análisis Interno Identificación de las oportunidades de mercado de una Compañía Las oportunidades de mercado más pertinentes para una Compañía son aquellas que ofrecen avenidas importantes para un crecimiento rentable, en donde una Compañía tiene el mayor potencial para adquirir una ventaja competitiva y que se ajustan bien a las capacidades de recursos financieros y organizacionales que ya posee la Compañía o que puede generar. Identificación de las oportunidades de mercado de una Compañía Las oportunidades de mercado más pertinentes para una Compañía son aquellas que ofrecen avenidas importantes para un crecimiento rentable, en donde una Compañía tiene el mayor potencial para adquirir una ventaja competitiva y que se ajustan bien a las capacidades de recursos financieros y organizacionales que ya posee la Compañía o que puede generar.

13

Análisis Interno Identificación de las amenazas para la futura rentabilidad de una Compañía La aparición de tecnologías más económicas. La aparición de tecnologías más económicas. La introducción de nuevos productos mejores por los rivales. La introducción de nuevos productos mejores por los rivales. El ingreso de competidores extranjeros de bajo costo en el mercado. El ingreso de competidores extranjeros de bajo costo en el mercado. Las nuevas regulaciones más onerosas para la Compañía que para sus competidores. Las nuevas regulaciones más onerosas para la Compañía que para sus competidores. La vulnerabilidad a un incremento en las tasas de interés La vulnerabilidad a un incremento en las tasas de interés El potencial de una mala adquisición. El potencial de una mala adquisición. Los cambios demográficos desfavorables. Los cambios demográficos desfavorables. Los cambios adversos en las tasas de cambio, de divisas, de inflación entre otros factores. Los cambios adversos en las tasas de cambio, de divisas, de inflación entre otros factores. Identificación de las amenazas para la futura rentabilidad de una Compañía La aparición de tecnologías más económicas. La aparición de tecnologías más económicas. La introducción de nuevos productos mejores por los rivales. La introducción de nuevos productos mejores por los rivales. El ingreso de competidores extranjeros de bajo costo en el mercado. El ingreso de competidores extranjeros de bajo costo en el mercado. Las nuevas regulaciones más onerosas para la Compañía que para sus competidores. Las nuevas regulaciones más onerosas para la Compañía que para sus competidores. La vulnerabilidad a un incremento en las tasas de interés La vulnerabilidad a un incremento en las tasas de interés El potencial de una mala adquisición. El potencial de una mala adquisición. Los cambios demográficos desfavorables. Los cambios demográficos desfavorables. Los cambios adversos en las tasas de cambio, de divisas, de inflación entre otros factores. Los cambios adversos en las tasas de cambio, de divisas, de inflación entre otros factores.

14

Análisis Interno Las oportunidades y amenazas indican la necesidad de una acción estratégica. El ajuste de la estrategia a la situación de la Compañía implica: La búsqueda de oportunidades de mercado adecuadas para las capacidades de recursos de la Compañía. La búsqueda de oportunidades de mercado adecuadas para las capacidades de recursos de la Compañía. El desarrollo de una base de recursos que la proteja de las amenazas externas para el negocio. El desarrollo de una base de recursos que la proteja de las amenazas externas para el negocio. Las oportunidades y amenazas indican la necesidad de una acción estratégica. El ajuste de la estrategia a la situación de la Compañía implica: La búsqueda de oportunidades de mercado adecuadas para las capacidades de recursos de la Compañía. La búsqueda de oportunidades de mercado adecuadas para las capacidades de recursos de la Compañía. El desarrollo de una base de recursos que la proteja de las amenazas externas para el negocio. El desarrollo de una base de recursos que la proteja de las amenazas externas para el negocio.

15

Análisis Interno Por consiguiente el análisis DOFA es algo más que la preparación de cuatro puntos. Este implica la evaluación de las fortalezas, debilidades, oportunidades y amenazas de la Compañía y llegar a conclusiones concretas sobre: Cómo desplegar mejor sus recursos en vista de su situación interna y externa. Cómo desplegar mejor sus recursos en vista de su situación interna y externa. Cómo desarrollar su futura base de recursos. ¿A cuales oportunidades se les debe otorgar una prioridad máxima en lo que toca a la asignación de recursos? Cómo desarrollar su futura base de recursos. ¿A cuales oportunidades se les debe otorgar una prioridad máxima en lo que toca a la asignación de recursos? El análisis DOFA es una herramienta que originará un primer acercamiento a la formulación de estrategias para la Compañía, que pongan en operación los objetivos y conduzcan al logro de la VISIÓN. Por consiguiente el análisis DOFA es algo más que la preparación de cuatro puntos. Este implica la evaluación de las fortalezas, debilidades, oportunidades y amenazas de la Compañía y llegar a conclusiones concretas sobre: Cómo desplegar mejor sus recursos en vista de su situación interna y externa. Cómo desplegar mejor sus recursos en vista de su situación interna y externa. Cómo desarrollar su futura base de recursos. ¿A cuales oportunidades se les debe otorgar una prioridad máxima en lo que toca a la asignación de recursos? Cómo desarrollar su futura base de recursos. ¿A cuales oportunidades se les debe otorgar una prioridad máxima en lo que toca a la asignación de recursos? El análisis DOFA es una herramienta que originará un primer acercamiento a la formulación de estrategias para la Compañía, que pongan en operación los objetivos y conduzcan al logro de la VISIÓN.

16

Análisis Interno Con base en la selección de los factores críticos de éxito de más alto impacto se realiza el DOFA, el cual consiste en relacionar oportunidades, amenazas, fortalezas y debilidades, preguntándose: ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). Con base en la selección de los factores críticos de éxito de más alto impacto se realiza el DOFA, el cual consiste en relacionar oportunidades, amenazas, fortalezas y debilidades, preguntándose: ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA).

. ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). Con base en la selección de los factores críticos de éxito de más alto impacto se realiza el DOFA, el cual consiste en relacionar oportunidades, amenazas, fortalezas y debilidades, preguntándose: ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo utilizar las fortalezas de la Compañía para aprovechar las oportunidades que presenta el entorno (estrategias FO). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Cómo emplear las fortalezas de la organización para anticiparse al efecto de las amenazas (estrategias FA). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Como debe medir la organización sus debilidades actuales para aprovechar las oportunidades que le presenta el medio (estrategias DO). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA). ¿Qué debe hacerla organización para eliminar las debilidades, de tal manera que pueda anticiparse al efecto que generen las amenazas del entorno (estrategias DA)..")

17

Análisis Interno 3. ¿Los precios y los costos de la Compañía son competitivos? Por lo general los competidores no incurren en los mismos costos, cuando proporcionan sus productos a los usuarios finales. La diferencia en el costo se puede deber a los siguientes factores: Diferencia en los precios pagados por la materia prima, insumos, energía y otros artículos comprados a los proveedores. Diferencia en los precios pagados por la materia prima, insumos, energía y otros artículos comprados a los proveedores. Diferencia en la tecnología básica y en antigüedad de la planta y los equipos. Diferencia en la tecnología básica y en antigüedad de la planta y los equipos. Diferencia en los costos de producción, debido a la eficiencia de las plantas, curva de aprendizaje y experiencia. Diferencia en los costos de producción, debido a la eficiencia de las plantas, curva de aprendizaje y experiencia. 3. ¿Los precios y los costos de la Compañía son competitivos? Por lo general los competidores no incurren en los mismos costos, cuando proporcionan sus productos a los usuarios finales. La diferencia en el costo se puede deber a los siguientes factores: Diferencia en los precios pagados por la materia prima, insumos, energía y otros artículos comprados a los proveedores. Diferencia en los precios pagados por la materia prima, insumos, energía y otros artículos comprados a los proveedores. Diferencia en la tecnología básica y en antigüedad de la planta y los equipos. Diferencia en la tecnología básica y en antigüedad de la planta y los equipos. Diferencia en los costos de producción, debido a la eficiencia de las plantas, curva de aprendizaje y experiencia. Diferencia en los costos de producción, debido a la eficiencia de las plantas, curva de aprendizaje y experiencia.

18

Análisis Interno Diferencia en los costos de mercadotecnia y en los gastos de venta y promoción. Diferencia en los costos de mercadotecnia y en los gastos de venta y promoción. Diferencia en los costos del transporte de las entradas y el de envió de las salidas. Diferencia en los costos del transporte de las entradas y el de envió de las salidas. Diferencia en los costos del canal de distribución hacia adelante. Diferencia en los costos del canal de distribución hacia adelante. Diferencias en la exposición de las Empresas rivales a los efectos de la inflación, de los cambios en las tasas de cambio de divisas y en las de impuestos. Diferencias en la exposición de las Empresas rivales a los efectos de la inflación, de los cambios en las tasas de cambio de divisas y en las de impuestos. Diferencia en los costos de mercadotecnia y en los gastos de venta y promoción. Diferencia en los costos de mercadotecnia y en los gastos de venta y promoción. Diferencia en los costos del transporte de las entradas y el de envió de las salidas. Diferencia en los costos del transporte de las entradas y el de envió de las salidas. Diferencia en los costos del canal de distribución hacia adelante. Diferencia en los costos del canal de distribución hacia adelante. Diferencias en la exposición de las Empresas rivales a los efectos de la inflación, de los cambios en las tasas de cambio de divisas y en las de impuestos. Diferencias en la exposición de las Empresas rivales a los efectos de la inflación, de los cambios en las tasas de cambio de divisas y en las de impuestos.

19

Análisis Interno 4. ¿Qué tan poderosa es la posición competitiva de la Compañía en relación con la de sus rivales? Para determinar la competitividad de costos de la Compañía es fundamental hacer una evaluación más amplia de la posición y fortaleza competitivas de ésta. Los aspectos particulares que ameritan un examen incluyen: Si se puede esperar que la posición de mercado actual de la Compañía mejore o se deteriore si se continúa con la estrategia actual. Si se puede esperar que la posición de mercado actual de la Compañía mejore o se deteriore si se continúa con la estrategia actual. Cómo esta clasificada la Empresa en relación con sus rivales clave en cada factor del éxito de cada industria y en cada medida pertinente de su fortaleza competitiva y de su capacidad de recursos. Cómo esta clasificada la Empresa en relación con sus rivales clave en cada factor del éxito de cada industria y en cada medida pertinente de su fortaleza competitiva y de su capacidad de recursos. 4. ¿Qué tan poderosa es la posición competitiva de la Compañía en relación con la de sus rivales? Para determinar la competitividad de costos de la Compañía es fundamental hacer una evaluación más amplia de la posición y fortaleza competitivas de ésta. Los aspectos particulares que ameritan un examen incluyen: Si se puede esperar que la posición de mercado actual de la Compañía mejore o se deteriore si se continúa con la estrategia actual. Si se puede esperar que la posición de mercado actual de la Compañía mejore o se deteriore si se continúa con la estrategia actual. Cómo esta clasificada la Empresa en relación con sus rivales clave en cada factor del éxito de cada industria y en cada medida pertinente de su fortaleza competitiva y de su capacidad de recursos. Cómo esta clasificada la Empresa en relación con sus rivales clave en cada factor del éxito de cada industria y en cada medida pertinente de su fortaleza competitiva y de su capacidad de recursos.

20

Análisis Interno Si la Empresa disfruta de una ventaja competitiva sobre sus rivales clave o si en la actualidad está en desventaja. Si la Empresa disfruta de una ventaja competitiva sobre sus rivales clave o si en la actualidad está en desventaja. La capacidad de la Empresa para defender su posición de mercado en vista de las fuerzas impulsoras y de las presiones competitivas de la industria y de las medidas anticipadas de los rivales. La capacidad de la Empresa para defender su posición de mercado en vista de las fuerzas impulsoras y de las presiones competitivas de la industria y de las medidas anticipadas de los rivales. Si la Empresa disfruta de una ventaja competitiva sobre sus rivales clave o si en la actualidad está en desventaja. Si la Empresa disfruta de una ventaja competitiva sobre sus rivales clave o si en la actualidad está en desventaja. La capacidad de la Empresa para defender su posición de mercado en vista de las fuerzas impulsoras y de las presiones competitivas de la industria y de las medidas anticipadas de los rivales. La capacidad de la Empresa para defender su posición de mercado en vista de las fuerzas impulsoras y de las presiones competitivas de la industria y de las medidas anticipadas de los rivales.

21

Análisis Interno 5. ¿A qué problemas estratégicos se enfrenta la Compañía? Con el fin de determinar con precisión los aspectos para la agenda de la acción Estratégica de la Compañía, se debe considerar lo siguiente: ¿La estrategia actual ofrece defensas atractivas contra las cinco fuerzas competitivas, en particular aquellas cuya fortaleza se espera que se intensifique? ¿La estrategia actual ofrece defensas atractivas contra las cinco fuerzas competitivas, en particular aquellas cuya fortaleza se espera que se intensifique? ¿La estrategia actual se debe ajustar para responder mejor a las fuerzas impulsoras que están operando en la industria? ¿La estrategia actual se debe ajustar para responder mejor a las fuerzas impulsoras que están operando en la industria? 5. ¿A qué problemas estratégicos se enfrenta la Compañía? Con el fin de determinar con precisión los aspectos para la agenda de la acción Estratégica de la Compañía, se debe considerar lo siguiente: ¿La estrategia actual ofrece defensas atractivas contra las cinco fuerzas competitivas, en particular aquellas cuya fortaleza se espera que se intensifique? ¿La estrategia actual ofrece defensas atractivas contra las cinco fuerzas competitivas, en particular aquellas cuya fortaleza se espera que se intensifique? ¿La estrategia actual se debe ajustar para responder mejor a las fuerzas impulsoras que están operando en la industria? ¿La estrategia actual se debe ajustar para responder mejor a las fuerzas impulsoras que están operando en la industria?

22

Análisis Interno ¿La estrategia actual se ajusta a losa futuros factores críticos de éxito en la industria? ¿La estrategia actual se ajusta a losa futuros factores críticos de éxito en la industria? ¿La estrategia actual aprovecha en la forma adecuada las fortalezas de los recursos de la Compañía? ¿La estrategia actual aprovecha en la forma adecuada las fortalezas de los recursos de la Compañía? ¿Cuáles oportunidades de la Compañía ameritan una máxima prioridad? ¿Cuáles oportunidades de la Compañía ameritan una máxima prioridad? ¿A cuales se les debe asignar prioridad más baja? ¿A cuales se les debe asignar prioridad más baja? ¿Cuáles son las más adecuadas para la fortaleza de recursos y las capacidades de la Compañía? ¿Cuáles son las más adecuadas para la fortaleza de recursos y las capacidades de la Compañía? ¿La estrategia actual se ajusta a losa futuros factores críticos de éxito en la industria? ¿La estrategia actual se ajusta a losa futuros factores críticos de éxito en la industria? ¿La estrategia actual aprovecha en la forma adecuada las fortalezas de los recursos de la Compañía? ¿La estrategia actual aprovecha en la forma adecuada las fortalezas de los recursos de la Compañía? ¿Cuáles oportunidades de la Compañía ameritan una máxima prioridad? ¿Cuáles oportunidades de la Compañía ameritan una máxima prioridad? ¿A cuales se les debe asignar prioridad más baja? ¿A cuales se les debe asignar prioridad más baja? ¿Cuáles son las más adecuadas para la fortaleza de recursos y las capacidades de la Compañía? ¿Cuáles son las más adecuadas para la fortaleza de recursos y las capacidades de la Compañía?

23

Análisis Interno ¿Qué necesita hacer la Compañía para corregir sus debilidades de recursos y protegerse de las amenazas externas? ¿Qué necesita hacer la Compañía para corregir sus debilidades de recursos y protegerse de las amenazas externas? ¿Hasta que grado es vulnerable la Compañía a los esfuerzos competitivos de uno o más rivales y qué puede hacer para reducir esta vulnerabilidad? ¿Hasta que grado es vulnerable la Compañía a los esfuerzos competitivos de uno o más rivales y qué puede hacer para reducir esta vulnerabilidad? ¿La Compañía tiene una ventaja competitiva o se debe esforzar para compensar su desventaja competitiva ¿La Compañía tiene una ventaja competitiva o se debe esforzar para compensar su desventaja competitiva ¿Cuáles son las fortalezas y debilidades en la estrategia actual? ¿Cuáles son las fortalezas y debilidades en la estrategia actual? ¿Son necesarias acciones adicionales para mejorar la posición de costo de la Compañía, para aprovechar las oportunidades que surgen y para reforzar la posición competitiva de la Compañía? ¿Son necesarias acciones adicionales para mejorar la posición de costo de la Compañía, para aprovechar las oportunidades que surgen y para reforzar la posición competitiva de la Compañía? ¿Qué necesita hacer la Compañía para corregir sus debilidades de recursos y protegerse de las amenazas externas? ¿Qué necesita hacer la Compañía para corregir sus debilidades de recursos y protegerse de las amenazas externas? ¿Hasta que grado es vulnerable la Compañía a los esfuerzos competitivos de uno o más rivales y qué puede hacer para reducir esta vulnerabilidad? ¿Hasta que grado es vulnerable la Compañía a los esfuerzos competitivos de uno o más rivales y qué puede hacer para reducir esta vulnerabilidad? ¿La Compañía tiene una ventaja competitiva o se debe esforzar para compensar su desventaja competitiva ¿La Compañía tiene una ventaja competitiva o se debe esforzar para compensar su desventaja competitiva ¿Cuáles son las fortalezas y debilidades en la estrategia actual? ¿Cuáles son las fortalezas y debilidades en la estrategia actual? ¿Son necesarias acciones adicionales para mejorar la posición de costo de la Compañía, para aprovechar las oportunidades que surgen y para reforzar la posición competitiva de la Compañía? ¿Son necesarias acciones adicionales para mejorar la posición de costo de la Compañía, para aprovechar las oportunidades que surgen y para reforzar la posición competitiva de la Compañía?

24

Análisis Interno El procedimiento para realizar una auditoría interna es: Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Reunir y asimilar información de la organización sobre: Reunir y asimilar información de la organización sobre: administración y gerencia (A)administración y gerencia (A) marketing y ventas (M)marketing y ventas (M) operación/producción y logística (O)operación/producción y logística (O) finanzas/contabilidad (F)finanzas/contabilidad (F) recursos humanos (H)recursos humanos (H) sistemas de información y comunicaciones (I)sistemas de información y comunicaciones (I) tecnología, investigación y desarrollo (T).tecnología, investigación y desarrollo (T). Diagnosticar dichas áreas en sus aspectos relevantes. Diagnosticar dichas áreas en sus aspectos relevantes. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). El procedimiento para realizar una auditoría interna es: Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Reunir y asimilar información de la organización sobre: Reunir y asimilar información de la organización sobre: administración y gerencia (A)administración y gerencia (A) marketing y ventas (M)marketing y ventas (M) operación/producción y logística (O)operación/producción y logística (O) finanzas/contabilidad (F)finanzas/contabilidad (F) recursos humanos (H)recursos humanos (H) sistemas de información y comunicaciones (I)sistemas de información y comunicaciones (I) tecnología, investigación y desarrollo (T).tecnología, investigación y desarrollo (T). Diagnosticar dichas áreas en sus aspectos relevantes. Diagnosticar dichas áreas en sus aspectos relevantes. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante).

administración y gerencia (A) marketing y ventas (M)marketing y ventas (M) operación/producción y logística (O)operación/producción y logística (O) finanzas/contabilidad (F)finanzas/contabilidad (F) recursos humanos (H)recursos humanos (H) sistemas de información y comunicaciones (I)sistemas de información y comunicaciones (I) tecnología, investigación y desarrollo (T).tecnología, investigación y desarrollo (T). Diagnosticar dichas áreas en sus aspectos relevantes. Diagnosticar dichas áreas en sus aspectos relevantes. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). El procedimiento para realizar una auditoría interna es: Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Involucrar a los gerentes y empleados clave de las diversas áreas funcionales de la organización. Reunir y asimilar información de la organización sobre: Reunir y asimilar información de la organización sobre: administración y gerencia (A)administración y gerencia (A) marketing y ventas (M)marketing y ventas (M) operación/producción y logística (O)operación/producción y logística (O) finanzas/contabilidad (F)finanzas/contabilidad (F) recursos humanos (H)recursos humanos (H) sistemas de información y comunicaciones (I)sistemas de información y comunicaciones (I) tecnología, investigación y desarrollo (T).tecnología, investigación y desarrollo (T). Diagnosticar dichas áreas en sus aspectos relevantes. Diagnosticar dichas áreas en sus aspectos relevantes. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Realizar reuniones para identificar las fortalezas y debilidades más importantes de la organización. Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante). Obtener una lista priorizada de estos factores de éxito críticos, calificado por importancia del 1 (mas importante) al 20 (menos importante)..")

25

Análisis Interno Administración y gerencia (A) Reputación de la alta dirección y sus gerentes. Reputación de la alta dirección y sus gerentes. Efectividad en la toma de decisiones y control gerencial. Efectividad en la toma de decisiones y control gerencial. Prácticas de gobierno corporativo transparente y responsabilidad social. Prácticas de gobierno corporativo transparente y responsabilidad social. Uso de técnicas en los procesos de toma de decisiones. Uso de técnicas en los procesos de toma de decisiones. Calidad y experiencia del equipo directivo y de los directores. Calidad y experiencia del equipo directivo y de los directores. Estilos de liderazgo usados en los niveles gerenciales. Estilos de liderazgo usados en los niveles gerenciales. Sistemas de planeamiento estratégico. Sistemas de planeamiento estratégico. Gestión de la red de contactos. Gestión de la red de contactos. Imagen y prestigio de la organización. Imagen y prestigio de la organización. Administración y gerencia (A) Reputación de la alta dirección y sus gerentes. Reputación de la alta dirección y sus gerentes. Efectividad en la toma de decisiones y control gerencial. Efectividad en la toma de decisiones y control gerencial. Prácticas de gobierno corporativo transparente y responsabilidad social. Prácticas de gobierno corporativo transparente y responsabilidad social. Uso de técnicas en los procesos de toma de decisiones. Uso de técnicas en los procesos de toma de decisiones. Calidad y experiencia del equipo directivo y de los directores. Calidad y experiencia del equipo directivo y de los directores. Estilos de liderazgo usados en los niveles gerenciales. Estilos de liderazgo usados en los niveles gerenciales. Sistemas de planeamiento estratégico. Sistemas de planeamiento estratégico. Gestión de la red de contactos. Gestión de la red de contactos. Imagen y prestigio de la organización. Imagen y prestigio de la organización.

Reputación de la alta dirección y sus gerentes. Reputación de la alta dirección y sus gerentes. Efectividad en la toma de decisiones y control gerencial. Efectividad en la toma de decisiones y control gerencial. Prácticas de gobierno corporativo transparente y responsabilidad social. Prácticas de gobierno corporativo transparente y responsabilidad social. Uso de técnicas en los procesos de toma de decisiones. Uso de técnicas en los procesos de toma de decisiones. Calidad y experiencia del equipo directivo y de los directores. Calidad y experiencia del equipo directivo y de los directores. Estilos de liderazgo usados en los niveles gerenciales. Estilos de liderazgo usados en los niveles gerenciales. Sistemas de planeamiento estratégico. Sistemas de planeamiento estratégico. Gestión de la red de contactos. Gestión de la red de contactos. Imagen y prestigio de la organización. Imagen y prestigio de la organización..")

26

Análisis Interno Marketing y ventas (M) Concentración de las ventas por producto o por consumidores. Concentración de las ventas por producto o por consumidores. Mix de productos: balance beneficio-costo de los bienes y servicios. Mix de productos: balance beneficio-costo de los bienes y servicios. Política de precios: flexibilidad. Política de precios: flexibilidad. Participación de mercado. Participación de mercado. Organización de ventas: conocimiento de las necesidades del consumidor. Organización de ventas: conocimiento de las necesidades del consumidor. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Cantidad y calidad de líneas de productos. Cantidad y calidad de líneas de productos. Calidad de servicio al cliente y postventa. Calidad de servicio al cliente y postventa. Lealtad a la marca. Lealtad a la marca. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados. Marketing y ventas (M) Concentración de las ventas por producto o por consumidores. Concentración de las ventas por producto o por consumidores. Mix de productos: balance beneficio-costo de los bienes y servicios. Mix de productos: balance beneficio-costo de los bienes y servicios. Política de precios: flexibilidad. Política de precios: flexibilidad. Participación de mercado. Participación de mercado. Organización de ventas: conocimiento de las necesidades del consumidor. Organización de ventas: conocimiento de las necesidades del consumidor. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Cantidad y calidad de líneas de productos. Cantidad y calidad de líneas de productos. Calidad de servicio al cliente y postventa. Calidad de servicio al cliente y postventa. Lealtad a la marca. Lealtad a la marca. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados.

Concentración de las ventas por producto o por consumidores. Concentración de las ventas por producto o por consumidores. Mix de productos: balance beneficio-costo de los bienes y servicios. Mix de productos: balance beneficio-costo de los bienes y servicios. Política de precios: flexibilidad. Política de precios: flexibilidad. Participación de mercado. Participación de mercado. Organización de ventas: conocimiento de las necesidades del consumidor. Organización de ventas: conocimiento de las necesidades del consumidor. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Red de ventas y gestión de canales de distribución: cantidad, cobertura y control, transporte y distribución. Cantidad y calidad de líneas de productos. Cantidad y calidad de líneas de productos. Calidad de servicio al cliente y postventa. Calidad de servicio al cliente y postventa. Lealtad a la marca. Lealtad a la marca. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados. Investigación de mercados: desarrollo de nuevos productos o de nuevos mercados..")

27

Análisis Interno Marketing y ventas (M) Comunicaciones integradas. Comunicaciones integradas. Creatividad, eficiencia y efectividad de la publicidad y promociones. Creatividad, eficiencia y efectividad de la publicidad y promociones. Análisis del consumidor y sus preferencias. Análisis del consumidor y sus preferencias. Ventas de productos. Ventas de productos. Planeamiento de productos. Planeamiento de productos. Manejo de inventarios de salida. Manejo de inventarios de salida. Métodos usados en investigación de mercados. Métodos usados en investigación de mercados. Análisis de oportunidades. Costos, beneficios, riesgos. Análisis de oportunidades. Costos, beneficios, riesgos. Marketing y ventas (M) Comunicaciones integradas. Comunicaciones integradas. Creatividad, eficiencia y efectividad de la publicidad y promociones. Creatividad, eficiencia y efectividad de la publicidad y promociones. Análisis del consumidor y sus preferencias. Análisis del consumidor y sus preferencias. Ventas de productos. Ventas de productos. Planeamiento de productos. Planeamiento de productos. Manejo de inventarios de salida. Manejo de inventarios de salida. Métodos usados en investigación de mercados. Métodos usados en investigación de mercados. Análisis de oportunidades. Costos, beneficios, riesgos. Análisis de oportunidades. Costos, beneficios, riesgos.

Comunicaciones integradas. Comunicaciones integradas. Creatividad, eficiencia y efectividad de la publicidad y promociones. Creatividad, eficiencia y efectividad de la publicidad y promociones. Análisis del consumidor y sus preferencias. Análisis del consumidor y sus preferencias. Ventas de productos. Ventas de productos. Planeamiento de productos. Planeamiento de productos. Manejo de inventarios de salida. Manejo de inventarios de salida. Métodos usados en investigación de mercados. Métodos usados en investigación de mercados. Análisis de oportunidades. Costos, beneficios, riesgos. Análisis de oportunidades. Costos, beneficios, riesgos..")

28

Análisis Interno Operaciones y logística (O) Implica el uso de los recursos: materiales, mano de obra, maquinaria, métodos, medio ambiente, mentalidad y moneda (7M). Que involucra las áreas bajo control: Producto, proceso, planta y personal (4P), así como los inventarios: cantidad, calidad, costos y tiempos (C 3 T). Las variables a ser estudiadas son: Costos de fabricación en relación a la industria y a los competidores. Costos de fabricación en relación a la industria y a los competidores. Suministros de materiales directos e indirectos y de productos terminados. Suministros de materiales directos e indirectos y de productos terminados. Sistemas de control de inventarios y rotación. Sistemas de control de inventarios y rotación. Facilidad de ubicación y diseño de planta. Facilidad de ubicación y diseño de planta. Economías de escala o economía de alcance. Economías de escala o economía de alcance. Operaciones y logística (O) Implica el uso de los recursos: materiales, mano de obra, maquinaria, métodos, medio ambiente, mentalidad y moneda (7M). Que involucra las áreas bajo control: Producto, proceso, planta y personal (4P), así como los inventarios: cantidad, calidad, costos y tiempos (C 3 T). Las variables a ser estudiadas son: Costos de fabricación en relación a la industria y a los competidores. Costos de fabricación en relación a la industria y a los competidores. Suministros de materiales directos e indirectos y de productos terminados. Suministros de materiales directos e indirectos y de productos terminados. Sistemas de control de inventarios y rotación. Sistemas de control de inventarios y rotación. Facilidad de ubicación y diseño de planta. Facilidad de ubicación y diseño de planta. Economías de escala o economía de alcance. Economías de escala o economía de alcance.

, así como los inventarios: cantidad, calidad, costos y tiempos (C 3 T). Las variables a ser estudiadas son: Costos de fabricación en relación a la industria y a los competidores. Costos de fabricación en relación a la industria y a los competidores. Suministros de materiales directos e indirectos y de productos terminados. Suministros de materiales directos e indirectos y de productos terminados. Sistemas de control de inventarios y rotación. Sistemas de control de inventarios y rotación. Facilidad de ubicación y diseño de planta. Facilidad de ubicación y diseño de planta. Economías de escala o economía de alcance. Economías de escala o economía de alcance. Operaciones y logística (O) Implica el uso de los recursos: materiales, mano de obra, maquinaria, métodos, medio ambiente, mentalidad y moneda (7M). Que involucra las áreas bajo control: Producto, proceso, planta y personal (4P), así como los inventarios: cantidad, calidad, costos y tiempos (C 3 T). Las variables a ser estudiadas son: Costos de fabricación en relación a la industria y a los competidores. Costos de fabricación en relación a la industria y a los competidores. Suministros de materiales directos e indirectos y de productos terminados. Suministros de materiales directos e indirectos y de productos terminados. Sistemas de control de inventarios y rotación. Sistemas de control de inventarios y rotación. Facilidad de ubicación y diseño de planta. Facilidad de ubicación y diseño de planta. Economías de escala o economía de alcance. Economías de escala o economía de alcance..")

29

Análisis Interno Operaciones y logística (O) Eficiencia técnica y energética. Eficiencia técnica y energética. Capacidad de producción y eficiencia en fabricación. Capacidad de producción y eficiencia en fabricación. Eficacia de las tercerizaciones. Eficacia de las tercerizaciones. Grado de integración vertical. Grado de integración vertical. Eficiencia del equipamiento (relación costo/beneficio). Eficiencia del equipamiento (relación costo/beneficio). Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Seguridad e higiene laboral. Seguridad e higiene laboral. Operaciones y logística (O) Eficiencia técnica y energética. Eficiencia técnica y energética. Capacidad de producción y eficiencia en fabricación. Capacidad de producción y eficiencia en fabricación. Eficacia de las tercerizaciones. Eficacia de las tercerizaciones. Grado de integración vertical. Grado de integración vertical. Eficiencia del equipamiento (relación costo/beneficio). Eficiencia del equipamiento (relación costo/beneficio). Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Seguridad e higiene laboral. Seguridad e higiene laboral.

. Eficiencia del equipamiento (relación costo/beneficio). Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Seguridad e higiene laboral. Seguridad e higiene laboral. Operaciones y logística (O) Eficiencia técnica y energética. Eficiencia técnica y energética. Capacidad de producción y eficiencia en fabricación. Capacidad de producción y eficiencia en fabricación. Eficacia de las tercerizaciones. Eficacia de las tercerizaciones. Grado de integración vertical. Grado de integración vertical. Eficiencia del equipamiento (relación costo/beneficio). Eficiencia del equipamiento (relación costo/beneficio). Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Efectividad de los procesos en el control de la cantidad, de la calidad, del diseño y de los costos. Seguridad e higiene laboral. Seguridad e higiene laboral..")

30

Análisis Interno Finanzas y contabilidad (F) Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Nivel de apalancamiento financiero y operativo. Nivel de apalancamiento financiero y operativo. Costo de capital en relación a la industria y a los competidores. Costo de capital en relación a la industria y a los competidores. Acceso a fuentes de capital de corto y largo plazo. Acceso a fuentes de capital de corto y largo plazo. Estructura de costos. Estructura de costos. Situación tributaria. Situación tributaria. Capital de trabajo. Capital de trabajo. Relación con accionistas e inversionistas. Relación con accionistas e inversionistas. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Política de dividendos. Política de dividendos. Cartera de morosos. Cartera de morosos. Situción patrimonial. Situción patrimonial. Finanzas y contabilidad (F) Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Nivel de apalancamiento financiero y operativo. Nivel de apalancamiento financiero y operativo. Costo de capital en relación a la industria y a los competidores. Costo de capital en relación a la industria y a los competidores. Acceso a fuentes de capital de corto y largo plazo. Acceso a fuentes de capital de corto y largo plazo. Estructura de costos. Estructura de costos. Situación tributaria. Situación tributaria. Capital de trabajo. Capital de trabajo. Relación con accionistas e inversionistas. Relación con accionistas e inversionistas. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Política de dividendos. Política de dividendos. Cartera de morosos. Cartera de morosos. Situción patrimonial. Situción patrimonial.

Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Situación financiera: ratios de liquidez, apalancamiento, rentabilidad y crecimiento. Nivel de apalancamiento financiero y operativo. Nivel de apalancamiento financiero y operativo. Costo de capital en relación a la industria y a los competidores. Costo de capital en relación a la industria y a los competidores. Acceso a fuentes de capital de corto y largo plazo. Acceso a fuentes de capital de corto y largo plazo. Estructura de costos. Estructura de costos. Situación tributaria. Situación tributaria. Capital de trabajo. Capital de trabajo. Relación con accionistas e inversionistas. Relación con accionistas e inversionistas. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Eficiencia y efectividad de los sistemas contables, de costeo y presupuestos. Política de dividendos. Política de dividendos. Cartera de morosos. Cartera de morosos. Situción patrimonial. Situción patrimonial..")

31

Análisis Interno Recursos humanos (H) Competencia y calificación profesional. Competencia y calificación profesional. Selección, capacitación y desarrollo del personal. Selección, capacitación y desarrollo del personal. Disponibilidad y calidad de la mano de obra. Disponibilidad y calidad de la mano de obra. Costos laborales en relación a la industria y a los competidores. Costos laborales en relación a la industria y a los competidores. Nivel de remuneraciones y beneficios. Nivel de remuneraciones y beneficios. Efectividad de los incentivos al desempeño. Efectividad de los incentivos al desempeño. Nivel de rotación y ausentismo. Nivel de rotación y ausentismo. Políticas de tercerización. Políticas de tercerización. Calidad del clima laboral. Calidad del clima laboral. Estructura organizacional. Estructura organizacional. Cultura organizacional. Cultura organizacional. Recursos humanos (H) Competencia y calificación profesional. Competencia y calificación profesional. Selección, capacitación y desarrollo del personal. Selección, capacitación y desarrollo del personal. Disponibilidad y calidad de la mano de obra. Disponibilidad y calidad de la mano de obra. Costos laborales en relación a la industria y a los competidores. Costos laborales en relación a la industria y a los competidores. Nivel de remuneraciones y beneficios. Nivel de remuneraciones y beneficios. Efectividad de los incentivos al desempeño. Efectividad de los incentivos al desempeño. Nivel de rotación y ausentismo. Nivel de rotación y ausentismo. Políticas de tercerización. Políticas de tercerización. Calidad del clima laboral. Calidad del clima laboral. Estructura organizacional. Estructura organizacional. Cultura organizacional. Cultura organizacional.

Competencia y calificación profesional. Competencia y calificación profesional. Selección, capacitación y desarrollo del personal. Selección, capacitación y desarrollo del personal. Disponibilidad y calidad de la mano de obra. Disponibilidad y calidad de la mano de obra. Costos laborales en relación a la industria y a los competidores. Costos laborales en relación a la industria y a los competidores. Nivel de remuneraciones y beneficios. Nivel de remuneraciones y beneficios. Efectividad de los incentivos al desempeño. Efectividad de los incentivos al desempeño. Nivel de rotación y ausentismo. Nivel de rotación y ausentismo. Políticas de tercerización. Políticas de tercerización. Calidad del clima laboral. Calidad del clima laboral. Estructura organizacional. Estructura organizacional. Cultura organizacional. Cultura organizacional..")

32

Análisis Interno Sistemas de información y comunicaciones (I) Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Información para la toma de decisiones de gerencia. Información para la toma de decisiones de gerencia. Velocidad y capacidad de respuesta de los usuarios. Velocidad y capacidad de respuesta de los usuarios. Información para la gestión de calidad y costos. Información para la gestión de calidad y costos. Sistemas orientados al usuario. Sistemas orientados al usuario. Sistemas de comunicación interna y externa. Sistemas de comunicación interna y externa. Administración de redes. Administración de redes. Sistemas de seguridad. Sistemas de seguridad. Sistemas de información y comunicaciones (I) Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Información para la toma de decisiones de gerencia. Información para la toma de decisiones de gerencia. Velocidad y capacidad de respuesta de los usuarios. Velocidad y capacidad de respuesta de los usuarios. Información para la gestión de calidad y costos. Información para la gestión de calidad y costos. Sistemas orientados al usuario. Sistemas orientados al usuario. Sistemas de comunicación interna y externa. Sistemas de comunicación interna y externa. Administración de redes. Administración de redes. Sistemas de seguridad. Sistemas de seguridad.

Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Oportunidad y calidad de la información del marketing, finanzas, operaciones, logística y recursos humanos. Información para la toma de decisiones de gerencia. Información para la toma de decisiones de gerencia. Velocidad y capacidad de respuesta de los usuarios. Velocidad y capacidad de respuesta de los usuarios. Información para la gestión de calidad y costos. Información para la gestión de calidad y costos. Sistemas orientados al usuario. Sistemas orientados al usuario. Sistemas de comunicación interna y externa. Sistemas de comunicación interna y externa. Administración de redes. Administración de redes. Sistemas de seguridad. Sistemas de seguridad..")

33

Análisis Interno Tecnología e investigación y desarrollo (T) Tecnología de punta en productos y procesos. Tecnología de punta en productos y procesos. Número de innovaciones en productos y procesos. Número de innovaciones en productos y procesos. Capacidad de adopción de nuevas tecnologías. Capacidad de adopción de nuevas tecnologías. Plantas pilotos, sistemas informáticos de diseño y producción. Plantas pilotos, sistemas informáticos de diseño y producción. Competencias tecnológicas. Competencias tecnológicas. Investigación y desarrollo en productos y procesos. Investigación y desarrollo en productos y procesos. Patentes, marcas registradas y protecciones legales. Patentes, marcas registradas y protecciones legales. Capacidades tecnológicas del personal de la organización. Capacidades tecnológicas del personal de la organización. Tecnología e investigación y desarrollo (T) Tecnología de punta en productos y procesos. Tecnología de punta en productos y procesos. Número de innovaciones en productos y procesos. Número de innovaciones en productos y procesos. Capacidad de adopción de nuevas tecnologías. Capacidad de adopción de nuevas tecnologías. Plantas pilotos, sistemas informáticos de diseño y producción. Plantas pilotos, sistemas informáticos de diseño y producción. Competencias tecnológicas. Competencias tecnológicas. Investigación y desarrollo en productos y procesos. Investigación y desarrollo en productos y procesos. Patentes, marcas registradas y protecciones legales. Patentes, marcas registradas y protecciones legales. Capacidades tecnológicas del personal de la organización. Capacidades tecnológicas del personal de la organización.

Tecnología de punta en productos y procesos. Tecnología de punta en productos y procesos. Número de innovaciones en productos y procesos. Número de innovaciones en productos y procesos. Capacidad de adopción de nuevas tecnologías. Capacidad de adopción de nuevas tecnologías. Plantas pilotos, sistemas informáticos de diseño y producción. Plantas pilotos, sistemas informáticos de diseño y producción. Competencias tecnológicas. Competencias tecnológicas. Investigación y desarrollo en productos y procesos. Investigación y desarrollo en productos y procesos. Patentes, marcas registradas y protecciones legales. Patentes, marcas registradas y protecciones legales. Capacidades tecnológicas del personal de la organización. Capacidades tecnológicas del personal de la organización..")

34

Análisis Interno La matriz EFI La matriz de Evaluación de Factores Internos resume y evalúa las fortalezas y debilidades definidas por la auditoría interna. La matriz de Evaluación de Factores Internos resume y evalúa las fortalezas y debilidades definidas por la auditoría interna. Se lleva a cabo por medio de la intuición y es muy subjetiva. Se lleva a cabo por medio de la intuición y es muy subjetiva. Un completo entendimiento de los factores es más importante que las cifras. Un completo entendimiento de los factores es más importante que las cifras. La matriz EFI La matriz de Evaluación de Factores Internos resume y evalúa las fortalezas y debilidades definidas por la auditoría interna. La matriz de Evaluación de Factores Internos resume y evalúa las fortalezas y debilidades definidas por la auditoría interna. Se lleva a cabo por medio de la intuición y es muy subjetiva. Se lleva a cabo por medio de la intuición y es muy subjetiva. Un completo entendimiento de los factores es más importante que las cifras. Un completo entendimiento de los factores es más importante que las cifras.

35

Análisis Interno 1 Haga una lista de los factores internos identificados en la auditoria interna 2 Asigne valores a cada factor entre 0.0 a 1.0 3 Asigne una calificación de 1 a 4 a cada factor 4 Multiplique valores por calificaciones 5 Sume los totales ponderados y obtenga el total ponderado de la empresa

36

Análisis Interno La matriz EFI Sin importar cuántos factores se incluyan, la calificación total ponderada no puede ser menor a 1 ni mayor a 4. Sin importar cuántos factores se incluyan, la calificación total ponderada no puede ser menor a 1 ni mayor a 4. El puntaje promedio se ubica en 2.5 El puntaje promedio se ubica en 2.5 Un puntaje por debajo de 2.5 caracteriza a empresas que son débiles internamente. Un puntaje por debajo de 2.5 caracteriza a empresas que son débiles internamente. Un puntaje total por encima de 2.5 indica que la empresa mantiene una posición interna fuerte. Un puntaje total por encima de 2.5 indica que la empresa mantiene una posición interna fuerte. Se deben analizar entre 10 y 20 factores. Se deben analizar entre 10 y 20 factores. Sin importar el número de factores el valor total no puede ser mayor de 1. Sin importar el número de factores el valor total no puede ser mayor de 1. La matriz EFI Sin importar cuántos factores se incluyan, la calificación total ponderada no puede ser menor a 1 ni mayor a 4. Sin importar cuántos factores se incluyan, la calificación total ponderada no puede ser menor a 1 ni mayor a 4. El puntaje promedio se ubica en 2.5 El puntaje promedio se ubica en 2.5 Un puntaje por debajo de 2.5 caracteriza a empresas que son débiles internamente. Un puntaje por debajo de 2.5 caracteriza a empresas que son débiles internamente. Un puntaje total por encima de 2.5 indica que la empresa mantiene una posición interna fuerte. Un puntaje total por encima de 2.5 indica que la empresa mantiene una posición interna fuerte. Se deben analizar entre 10 y 20 factores. Se deben analizar entre 10 y 20 factores. Sin importar el número de factores el valor total no puede ser mayor de 1. Sin importar el número de factores el valor total no puede ser mayor de 1.

Presentaciones similares