Descargar la presentación

La descarga está en progreso. Por favor, espere

2

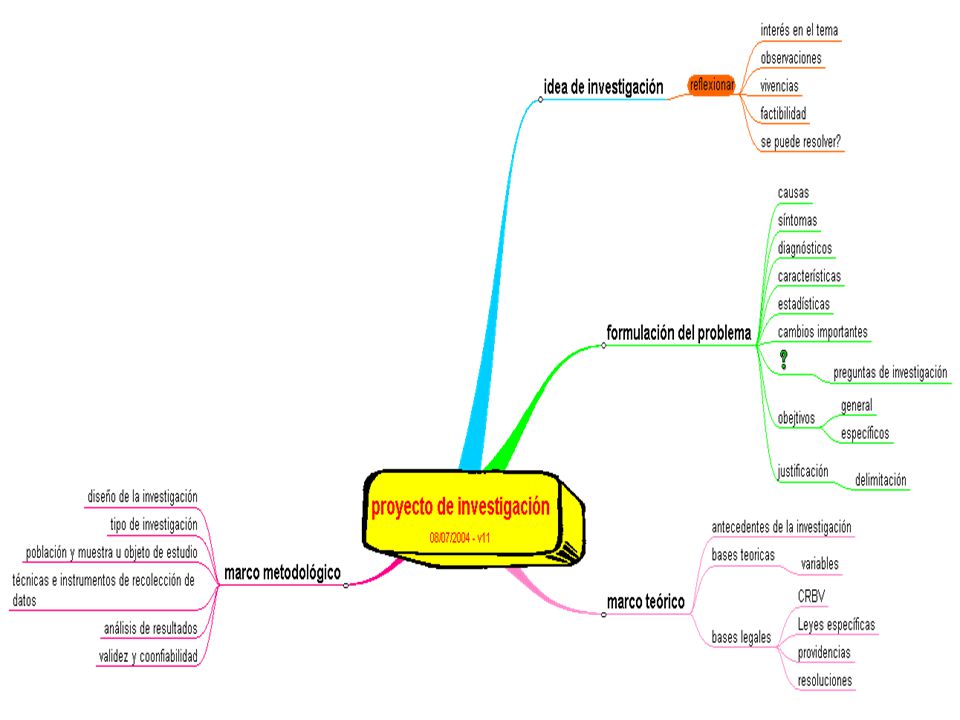

MARCO METODOLÓGICO REPRESENTA LA PLANIFICACIÓN ESTRÁTEGICA DE LA INVESTIGACIÓN ¿CÓMO? ¿DÓNDE? ¿A QUIÉN? ¿CUÁLES ACCIONES? OBJETIVO DE LA INVESTIGACIÓN

3

ENFOQUES DE LA INVESTIGACIÓN

SITUACIÓN PROBLEMÁTICA OBJETIVO DE INVESTIGACIÓN GENERÓ Identificar los criterios de estudio Variables cualitativas Variables cuantitativas

4

Enfoque de la investigación

Variables cualitativas Variables cuantitativas La Planificación de la investigación, y la presentación de los resultados son distintas

5

E N F O Q U C A T I V MARCO METODOLÓGICO

6

E N F O Q U C A L I T V MARCO METODOLÓGICO

7

DISEÑO DE LA INVESTIGACIÓN

F O Q U C A T I V DISEÑO DE LA INVESTIGACIÓN EL INVESTIGADOR DEBE EXPLICAR CÓMO ABORDARÁ EL PROCESO INVESTIGATIVO, PARA ELLO PODRÁ UTILIZAR GRÁFICOS O ESQUEMAS, QUE AYUDEN AL LECTOR A UBICAR LA ESTRATEGICA GLOBAL DE LA INVESTIGACIÓN. El proceso investigativo indicará Estrategias cuantitativas, tales como Estadística descriptiva, Programas econométricos y otras

8

Estadística descriptiva Revisiones de expertos

Escenario 2 Fases: Exploración, diagnóstico, análisis SINCRONIA Y DIACRONIA Escenario 4 La entrevista La encuesta TECNICAS E INSTRUMENTOS Estadística descriptiva Análisis Crítico Escenario 6 ANALISIS E INTERPRETACION DE LOS DATOS DIMENSION EMPIRICA Escenario 1 POSTGRADOS U L A EL CONTEXTO Diagnóstico Revisiones de expertos Pruebas Pilotos VALIDEZ Y CONFIABILIDAD Escenario 7 Fuente: De Campo Aplicación: De casos Objetivos: Analítica Escenario 3 Escenario 5 FORMAS DE VISUALIZAR LA INVESTIGACION Expertos Usuarios Comunidad GRUPOS ESTRATEGICOS

9

LA TIPOLOGÍA VARÍA SEGÚN LOS INVESTIGADOR SE IDENTIFIQUE

C A T I V Tipo de investigación DE ACUERDO CON EL ENFOQUE DE LA INVESTIGACIÓN, EL OBJETIVO GENERAL Y SU ALCANCE SE IDENTIFICA EL TIPO DE INVESTIGACIÓN. LA TIPOLOGÍA VARÍA SEGÚN LOS AUTORES, POR LO QUE SE RECOMIENDA ESCOGER EL AUTOR CON EL CUAL EL INVESTIGADOR SE IDENTIFIQUE DE ACUERDO AL OBJETIVO DE ACUERDO AL ALCANCE DE ACUERDO A LA FUENTE

10

Tipo de investigación E N F O Q U C A T I V EXPLORATORIA DESCRIPTIVA

ANALÍTICA EVALUATIVA PREDICTIVA PROYECTIVA DE ACUERDO AL NIVEL DEL OBJETIVO DE ACUERDO AL ALCANCE Estudio de Casos DE ACUERDO A LA FUENTE Documental Campo

11

Población y Muestra E N F O Q U C A T I V

Grupo total de individuos dónde se observa el problema Población Parte representativa de los individuos dónde se observa el problema MUESTRA Sector particular donde se observa el problema que no es de tipo general población Estudio de Casos muestra

12

Técnicas e instrumentos de recolección de datos

F O Q U C A T I V Técnicas e instrumentos de recolección de datos Registro de Observación: Listado de cotejo Relacionados con Los objetivos Observación Cuestionario: Preguntas cerradas o de selección múltiple Encuesta Guía de entrevista: Preguntas abiertas Entrevista

13

Técnicas de análisis de los datos Estadística descriptiva

F O Q U C A T I V Técnicas de análisis de los datos Tabla de frecuencias Estadística descriptiva Medidas estadísticas Gráficos Conexión de los resultados estadísticos con el marco teórico y el investigador Interpretación

14

Validez y Confiabilidad

Q U C A T I V Validez y Confiabilidad Juicio de expertos: Contenido Metodología y redacción Estadístico Validez de los instrumentos Mediciones estadísticas Prueba piloto Confiabilidad

15

DISEÑO DE LA INVESTIGACIÓN

F O Q U C A L I T V DISEÑO DE LA INVESTIGACIÓN EL INVESTIGADOR DEBE EXPLICAR CÓMO ABORDARÁ EL PROCESO INVESTIGATIVO, PARA ELLO PODRÁ UTILIZAR GRÁFICOS O ESQUEMAS, QUE AYUDEN AL LECTOR A UBICAR LA ESTRATEGICA GLOBAL DE LA INVESTIGACIÓN. El proceso investigativo indicará Estrategias cualitativas, tales como Investigación acción, etnografía, hermenéutica, fenomenología

16

Evaluar la factibilidad de la propuesta organizativa

Escenario 2 Año 2001 Fase:Proyectiva SINCRONIA Y DIACRONIA Escenario 4 La entrevista Discusión Grupal TECNICAS E INSTRUMENTOS Escenario 6 Análisis Crítico ANALISIS E INTERPRETACION DE LOS DATOS DIMENSION PROYECTIVA Evaluar la factibilidad de la propuesta organizativa Escenario 1 Postgrado en Ciencias Contables EL CONTEXTO VALIDEZ Y CONFIABILIDAD Factibilidad Escenario 7 Escenario 3 Escenario 5 Proyectiva FORMAS DE VISUALIZAR LA INVESTIGACION Expertos,Usuarios Comunidad Investigador GRUPOS ESTRATEGICOS

17

Tipo de investigación E N F O Q EXPLORATORIA U DESCRIPTIVA

ANALÍTICA EVALUATIVA PREDICTIVA PROYECTIVA DE ACUERDO AL NIVEL DEL OBJETIVO ETNOGRÁFICO INVESTIGACIÓN ACCIÓN HOLÍSTICO DE ACUERDO AL ABORDAJE Documental Campo DE ACUERDO A LA FUENTE

18

Objeto de Estudio E N F O Q U C

A L I T V Objeto de Estudio Representa el punto crucial de la investigación, el fenómeno que se abordará Desde la investigación- acción Grupo de expertos que conocen el tema y viven el Fenómeno Incluyendo al propio investigador Desde la etnografía: Grupo de expertos que conocen el tema y viven el fenómeno

19

Técnicas e instrumentos de recolección de datos

F O Q U C A L I T V Técnicas e instrumentos de recolección de datos Registro de Observación: Listado de cotejo Observación NO Participante Registro de Observación: Listado de cotejo Observación Participante Guía de entrevista: Preguntas abiertas Entrevista Discusión Grupal Guía de discusión

20

Técnicas de análisis de los datos

F O Q U C A T I V Técnicas de análisis de los datos Frecuencias de respuestas Presentación de Los resultados Opinión del entrevistado Opinión del investigador Contrastación a través de la triangulación, Interpretación de los resultados Hermenéutica Análisis de contenido Fenomenología

21

Validez y Confiabilidad Validez y confiabilidad de los instrumentos

Q U C A L I T V Validez y Confiabilidad Validez y confiabilidad de los instrumentos Juicio de expertos: Contenido Metodología y redacción

22

TÉCNICA E INSTRUMENTOS DE RECOLECCION DE DATOS

Procedimientos y actividades que le permiten al investigador obtener la información necesaria para dar respuesta a la pregunta de investigación. Instrumentos: Instrucciones que orienten la atención del investigador hacia una información especifica.

23

Los Instrumentos de recolección de datos

CONSTRUCCIÓN DE UN INSTRUMENTO DE RECOLECCIÓN DE DATOS Los Instrumentos de recolección de datos Son los medios que usa el investigador para recolectar los datos o información necesaria, puede decirse que los mismos son fuentes de información

24

DISEÑO DE INSTRUMENTOS

Obj. Esp. 1 Obj. General Obj. Esp. 2 ¿ Como los cumplo? Obj. Esp. 3 Instrumentos Recolección de datos

25

CONSTRUCCIÓN DE UN INSTRUMENTO DE

RECOLECCIÓN DE DATOS Instrumentos Previamente Diseñados: Producto de otros Estudios cuya validez Y confiabilidad ha sido Comprobada Ejemplo: Test de Inteligencia Encuesta de hogares Diseñar un Instrumento: Debe estar ajustado A las necesidades: Objetivo general y específicos

26

CONSTRUCCIÓN DE UN INSTRUMENTO DE RECOLECCIÓN DE DATOS

Una herramienta es la operacionalización de las variables Objetivo General Objetivos Específicos Indicadores (Lo que nos interesa medir) Instrumentos Fuente Analizar la calidad del sistema.... Identificar las características de la empresa Misión Visión Objetivos Registro de Observaciones Documento constitutivo Plan de negocios Describir los procesos..... Estructura organizativa Actividades Entradas Proceso Salidas Entrevista Empleados de la gerencia

Instrumentos. Fuente. Analizar la calidad del sistema.... Identificar las características de la empresa. Misión. Visión. Objetivos. Registro de Observaciones. Documento constitutivo. Plan de negocios. Describir los procesos..... Estructura organizativa. Actividades. Entradas. Proceso. Salidas. Entrevista. Empleados de la gerencia.")

27

Técnica Instrumentos Observación Guía de observación Lista de chequeo Matriz de análisis Entrevista Guía de entrevista Encuesta Cuestionario Grupo decisión Guía de decisión

28

REGISTRO DE OBSERVACION

No Nada 1 Poco 2 Mucho 3 Si Todo 4 Tiene implantado un sistema de aseguramiento de la calidad Controla la calidad en su sistema de información contable Realizan auditorías de calidad Realizan auditorías internas

29

REGISTRO DE OBSERVACION

SI 3 NO 2 NO APLICA 1 ¿Está diseñado el sistema de información contable en conformidad con la naturaleza y características de la empresa? ¿ Se aplican correctivos en el sistema de información contable de acuerdo a los cambios realizados a la legislación tributaria venezolana?

30

Registro de observación

Fuente Artículo Aspectos a observar Concepto del Principio de Renta Mundial Régimen jurídico de la doble tributación Contribuyentes del impuesto en la renta mundial Ley de Impuesto sobre la renta 1

31

Entrevista Guiada 1. 1. ¿Cuáles factores cree usted caracterizan a la ULA como organización universitaria? 2. En su criterio estos factores la califican como una organización: Tradicional__________ No tradicional_________ 3. Cree usted que la ULA responde a las necesidades de su entorno Interno, Local, Regional, Nacional? 4. Cree usted que la ULA atiende las demandas de educación continuada de sus egresados? 5. En caso de ser negativa su respuesta anterior , a su juicio ¿cuáles factores inciden para que la ULA no responda a esta demanda de conocimientos?

32

LA ENCUESTA Es un método en el cual se solicita la información a traves un formato estandarizado de preguntas con espacio para reportar sus respuestas. Permite recoger información clara y precisa. Se puede aplicar personalmente o por correo, en forma individual o grupal.

33

PRESENTACIÓN El presente instrumento de recolección de datos consiste en un cuestionario de preguntas cerradas tipo escala de likert, el cual tiene como finalidad recabar información necesaria y suficiente para evaluar el comportamiento ético del contador público en la prácticas de auditorías. Los datos obtenidos serán tratados con absoluta confidencialidad, pues solo servirán para fines de investigación; en consecuencia, a los mismos solo tendrá acceso la investigadora. De la veracidad y objetividad con la cual sea respondido este instrumento, dependerá la validez y confiabilidad de los resultados. Por lo tanto, se sugiere a los sujetos encuestados ajustarse a la realidad en cuanto les sea posible. Los resultados que se desprendan de esta investigación se pondrán al servicio de las instituciones gremiales, firmas de auditoría, universidades e investigadores libres, para que sirvan de base a futuras investigaciones y a la toma de decisiones en función del mejoramiento del comportamiento ético del contador público como auditor.

34

CONTENIDO Instrucciones

A continuación usted encontrará una serie de afirmaciones relacionadas con el comportamiento ético del contador público, construidas con base en el Código de ética que rige esta profesión. A tales afirmaciones se les ha hecho corresponder una escala cuali-cuantitativa de frecuencia, con categorías del 1 al 5. Lea cuidadosamente cada afirmación y encierre con una circunferencia el número de la escala que usted considere se ajuste mejor a la realidad que se está estudiando. La escala mencionada es la siguiente: 1.Nunca 2.Pocas veces 3.Muchas veces 4.Frecuentemente 5.Siempre

35

1= nunca 2= pocas veces 3= muchas veces 4= frecuentemente 5= siempre

Parte 1 Aspectos Generales 1= nunca 2= pocas veces 3= muchas veces 4= frecuentemente 5= siempre El contador público como auditor ofrece a quienes presta sus servicios el concurso de sus conocimientos actuando con diligencia y confidencialidad El contador público como auditor presta apoyo a las instituciones del Estado para esclarecer asuntos de interés nacional

36

Cuestionario Tipo Escala de Likert

INSTRUCCIONES A continuación usted encontrará una serie de preguntas relacionadas con el sistema de información contable seguida de escalas cuantitativas del 1 al 5, y cualitativa, de acuerdo, de eficiencia, de frecuencia y altitud. Lea detenidamente cada una de las preguntas y seleccione una respuesta de acuerdo con su opinión, marcando con una “X” el número de la escala cuantitativa que aparece en cada pregunta. CARGO:_______________________________________________________________________ Cuestionario Tipo Escala de Likert 1.- ¿Cómo considera usted el sistema de información contable de la empresa? 1_____MUY DEFICIENTE 2_____DEFICIENTE 3_____MEDIANAMENTE EFICIENTE 4_____EFICIENTE 5_____MUY EFICIENTE

37

2- ¿La información generada por el sistema contable llevado por la empresa revela razonablemente la situación financiera de le empresa? 1_____FUERTEMENTE EN DESACUERDO 2_____EN DESACUERDO 3_____MEDIANAMENTE DE ACUERDO 4_____DE ACUERDO 5_____FUERTEMENTE DE ACUERDO 3.- ¿Con qué frecuencia se realiza la evaluación del sistema de información contable? 1_____NUNCA 2_____ALGUNAS VECES 3_____MUCHAS VECES 4_____FRECUENTEMENTE 5_____SIEMPRE

38

Presentación y Análisis de los Resultados

39

Presentación: Mostrar los hechos encontrados a

Presentación: Mostrar los hechos encontrados a través de los instrumentos de recolección de datos Descomponer, separar; partir de un todo y dividirlo en sus componentes Análisis:

40

Pasos previos a la presentación de los resultados

Organizar las respuestas de los instrumentos por objetivos de la investigación Si son respuestas documentales o de entrevistas tabular en matrices de doble entrada las respuestas Si es investigación cuantitativa introducir las respuestas en los programas estadísticos para su procesamiento Presentar en cuadros y gráficos la frecuencia de las respuestas por objetivos

41

Análisis en las investigaciones documentales

ANALISIS DE CONTENIDO Se refiere al desglose frente a un contexto determinado de los resultados documentales obtenidos a través de los instrumentos de recolección de datos. La técnica más común es la hermenéutica, que permite el análisis desde distintas perspectivas

42

Otras técnicas del Análisis de Contenido

CUANTITATIVOS: comprenden el análisis de gran número de información. El análisis se basa en la frecuencia de aparición de una característica dentro del texto. Por ejemplo: Estudio de las medidas restrictivas de libertad en delitos tributarios

43

B) CUALITATIVOS: análisis de un pequeño número de información compleja y detallada. La unidad de información de base es la presencia o ausencia de una característica. Por ejemplo: Desarrollo del contrabando en la ley de aduanas en el período

44

ANÁLISIS DE LOS RESULTADOS EN INVESTIGACIONES DE CAMPO

CUALITATIVAS CUANTITATIVAS Confrontación de opiniones con revisión documental y hechos observables Confrontación de la revisión documental con los hechos

45

Políticas de Postgrado que tiene la ULA

Al grupo (los que respondieron afirmativamente o negativamente sobre la existencia de políticas) se le solicitó que enunciará algunas políticas de la universidad con respecto a sus postgrados y las respuestas de los dos grupos se visualizan en el cuadro 4: Cuadro 4 Políticas Enunciadas por los Entrevistados Se observa en la tabla de frecuencia que no existe coincidencia en las políticas que los entrevistados creen tiene la universidad, con excepción a la relación que debe existir entre postgrados e investigación. Del grupo que contestó en forma negativa la existencia de políticas resalta el hecho de que dos entrevistados opinan que los reglamentos establecen las políticas. Todas estas respuestas están en concordancia con la presunción de que en la Universidad de Los Andes no se han divulgado las políticas de postgrado, lo cual, además, se confirma en el documento emanado del propio CEP, donde establecen la necesidad de rediseñar y promocionar las políticas de la universidad. Políticas de Postgrado que tiene la ULA Frecuencia Grupo A: respondió en forma negativa Las políticas son un entuerto 1 Están contenidas en el cuerpo normativo del CEP Normas para aceptación de estudiantes, deberes y derechos Grupo B: Contestó afirmativamente Aceptación de lineamientos nacionales Desarrollo de los postgrados Relación de los postgrados con la investigación 2 Promoción de los postgrados Incidencia de los postgrados en el pregrado Convenios con otras universidades Sinceración de los programas de postgrado No sabe Se observa en la tabla de frecuencia que no existe coincidencia en las políticas que los entrevistados creen tiene la universidad, con excepción a la relación que debe existir entre postgrados e investigación. Del grupo que contestó en forma negativa la existencia de políticas resalta el hecho de que dos entrevistados opinan que los reglamentos establecen las políticas. Todas estas respuestas están en concordancia con la presunción de que en la Universidad de Los Andes no se han divulgado las políticas de postgrado, lo cual, además, se confirma en el documento emanado del propio CEP, donde establecen la necesidad de rediseñar y promocionar las políticas de la universidad.

se le solicitó que enunciará algunas políticas de la universidad con respecto a sus postgrados y las respuestas de los dos grupos se visualizan en el cuadro 4: Cuadro 4. Políticas Enunciadas por los Entrevistados. Se observa en la tabla de frecuencia que no existe coincidencia en las políticas que los entrevistados creen tiene la universidad, con excepción a la relación que debe existir entre postgrados e investigación. Del grupo que contestó en forma negativa la existencia de políticas resalta el hecho de que dos entrevistados opinan que los reglamentos establecen las políticas. Todas estas respuestas están en concordancia con la presunción de que en la Universidad de Los Andes no se han divulgado las políticas de postgrado, lo cual, además, se confirma en el documento emanado del propio CEP, donde establecen la necesidad de rediseñar y promocionar las políticas de la universidad. Políticas de Postgrado que tiene la ULA. Frecuencia. Grupo A: respondió en forma negativa. Las políticas son un entuerto. 1. Están contenidas en el cuerpo normativo del CEP. Normas para aceptación de estudiantes, deberes y derechos. Grupo B: Contestó afirmativamente. Aceptación de lineamientos nacionales. Desarrollo de los postgrados. Relación de los postgrados con la investigación. 2. Promoción de los postgrados. Incidencia de los postgrados en el pregrado. Convenios con otras universidades. Sinceración de los programas de postgrado. No sabe. Se observa en la tabla de frecuencia que no existe coincidencia en las políticas que los entrevistados creen tiene la universidad, con excepción a la relación que debe existir entre postgrados e investigación. Del grupo que contestó en forma negativa la existencia de políticas resalta el hecho de que dos entrevistados opinan que los reglamentos establecen las políticas. Todas estas respuestas están en concordancia con la presunción de que en la Universidad de Los Andes no se han divulgado las políticas de postgrado, lo cual, además, se confirma en el documento emanado del propio CEP, donde establecen la necesidad de rediseñar y promocionar las políticas de la universidad.")

46

La Estructura organizativa de los postgrados de la ULA

DIMENSIÓN EMPÍRICA La Estructura organizativa de los postgrados de la ULA 1. Conocimiento de la Visión y Políticas de Postgrados de la ULA Políticas de Postgrado que tiene la ULA Frecuencia Grupo A: respondió en forma negativa Las políticas son un entuerto 1 Están contenidas en el cuerpo normativo del CEP Normas para aceptación de estudiantes, deberes y derechos Grupo B: Contestó afirmativamente Aceptación de lineamientos nacionales Desarrollo de los postgrados Relación de los postgrados con la investigación 2 Promoción de los postgrados Incidencia de los postgrados en el pregrado Convenios con otras universidades Sincerar los programas de postgrado No sabe No existe coincidencia en la políticas de la Universidad de Los Andes

47

DIMENSIÓN EMPÍRICA La situación de los postgrados para los profesionales vinculados a las Ciencias Contables 41% 4,5% 27,3% 9% 18% Percepción sobre los postgrados: Se reconoce la necesidad de seguirse formando La responsabilidad de la formación debe ser compartida, gremio-universidad La universidad debe responder a la educación permanente Falta de promoción, de acoplamiento de los planes de estudio a las necesidades Ubicación geográfica, Poca motivación personal Instituciones reconocidas por el gremio para la educación permanente Cómo perciben la organización de los postgrados de la ULA: Identifican dos fortalezas: la permanencia por más de 200 años y que cumple sus funciones de docencia, extensión e investigación. La catalogan como tradicional, No atiende la demanda de educación permanente

48

Análisis Cuantitativo

Es importante mostrar la frecuencia de las respuestas y utilizar una medida estadística (promedio, desviación estándar u otra) Causas de la no investigación

Causas de la no investigación.")

49

Describir los factores que inciden en la investigación de los profesores del Departamento de Contabilidad Finanzas de la FACES-ULA Los profesores del Departamento de Contabilidad y Finanzas de la FACES-ULA, en su mayoría desde hace aproximadamente dos (2) años se han incorporado al proceso de investigación, a través de las tutorías, asesorías, los proyectos de investigación que han venido realizando, y pertenecen a grupos de investigación; pero, sólo 40% considera que sus investigaciones están relacionadas con la docencia que imparten. Consideran además, que el departamento presenta las siguientes fortalezas que le ayudan a incorporarse al proceso de investigación y debilidades que deberá superar para el logro de los objetivos sobre la apertura a la investigación contable, tal como se muestra en los cuadros 3 y 4 y en los gráficos 6 y 7: Fortalezas Porcentaje (%) Alta preparación de los profesores 71.4 Elevado número de investigadores en proceso 71.6 Apertura del Postgrado en Ciencias Contables 28.6 Excelente organización y planificación 14.3 Gráfico 6. Fortalezas del Departamento de Contabilidad y Finanzas de la FACES-ULA

años se han incorporado al proceso de investigación, a través de las tutorías, asesorías, los proyectos de investigación que han venido realizando, y pertenecen a grupos de investigación; pero, sólo 40% considera que sus investigaciones están relacionadas con la docencia que imparten. Consideran además, que el departamento presenta las siguientes fortalezas que le ayudan a incorporarse al proceso de investigación y debilidades que deberá superar para el logro de los objetivos sobre la apertura a la investigación contable, tal como se muestra en los cuadros 3 y 4 y en los gráficos 6 y 7: Fortalezas. Porcentaje (%) Alta preparación de los profesores Elevado número de investigadores en proceso Apertura del Postgrado en Ciencias Contables Excelente organización y planificación Gráfico 6. Fortalezas del Departamento de Contabilidad y Finanzas de la FACES-ULA.")

50

Aspectos Importantes No pierda su norte: Responda los objetivos específicos, la suma de ellos conduce al objetivo general. Sea claro en la respuesta a los mismos, Evite las citas, se supone que son sus resultados Este capítulo inicia los aportes del investigador por lo que debe ser innovador Busque ayuda estadística de ser necesario

51

Conclusiones y recomendaciones

Las conclusiones y recomendaciones son representación de la última etapa del proceso de investigación contentiva de cuatro partes fundamentales: Resumen del proceso que se ha seguido (pregunta inicial, campo de observación, modelo de análisis) y de los resultados observados asociados a cada subpregunta u objetivo específico y, por tanto a cada variable implícita en dichos objetivos. Comparación de los resultados esperados con los resultados observados Nuevas aportaciones al conocimiento relativo al objeto de análisis Propuestas de carácter práctico, como guías para decisiones y acciones futuras

y de los resultados observados asociados a cada subpregunta u objetivo específico y, por tanto a cada variable implícita en dichos objetivos. Comparación de los resultados esperados con los resultados observados. Nuevas aportaciones al conocimiento relativo al objeto de análisis. Propuestas de carácter práctico, como guías para decisiones y acciones futuras.")

52

Son los aportes del investigador.

Recomendaciones Son los aportes del investigador. No deben ser ambiguas, redundantes o de poco valor para el conocimiento. Las Recomendaciones deben ser innovadoras y abrir nuevos espacios para la discusión

53

RECORDAR Usar un lenguaje apropiado Cuidar ortografía

Márgenes, interlineado y numeración adecuada . Hacer índice general, cuadros y gráficos . Hacer el resumen .Hacer la bibliografía

54

Márgenes Primera hoja Segunda y sucesivas hojas de cada capítulo:

5 cms 3 cms 3 cms 4 cms 3 cms 4 cms 3 cms 3 cms

55

UNIVERSIDAD DE LOS ANDES Facultad De Ciencias Económicas Y Sociales

Maestría En Ciencias Contables Autor: Tutor: Fecha Título del trabajo En trescientas (300) palabras debe indicar el problema, objetivos, metodología, resultados, conclusiones. No se debe dejar sangría y el interlineado es sencillo. Palabras clave:

palabras debe indicar el problema, objetivos, metodología, resultados, conclusiones. No se debe dejar sangría y el interlineado es sencillo. Palabras clave:")

56

RESUMEN FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE VENEZUELA

X Congreso Venezolano de Contaduría Pública IDEAS PARA IMPULSAR LA INVESTIGACIÓN CONTABLE Autora: Rosa Aura Casal Fecha: Agosto 2005 RESUMEN El presente trabajo propone algunas ideas para impulsar la investigación contable. Para ello se establecieron estrategias de tipo institucional para orientar el desarrollo de la investigación en la ciencia contable, tales como: la necesidad de orientar la investigación contable hacia la producción de conocimiento, ampliar la investigación hacia el campo de aplicación, fomentar la creación de un banco de temas o líneas de investigación, reforzar las publicaciones, crear centros de investigaciones contables, utilizar las aulas de clase como una expresión de valor entre la investigación y la docencia, fomentar encuentros de investigadores y crear un método particular de iniciación a la investigación contable . La presente investigación es de tipo proyectivo basada en un estudio documental de los factores que inciden en el proceso investigativo en la ciencia contable. De lo anterior se desprende que la creación de centros de investigación Contable que ordenen y promuevan los esfuerzos particulares de los investigadores conduciendo a la permanencia y por ende al fortalecimiento de la profesión. Palabras clave: Investigación contable. Conocimiento. Estrategias. Contabilidad. Universidad. Centros de investigación

Presentaciones similares

>")