Descargar la presentación

La descarga está en progreso. Por favor, espere

1

INVENTARIO DE MERCANCIAS

2

PRINCIPIOS CONTABLES E INVENTARIOS

Establece que las empresas deberían usar los mismos métodos contables de un periodo a otro. PRINCIPIO DE CONSISTENCIA

3

PRINCIPIO DE REVELACION SUFICIENTE

Indica que una compañía debería reportar información suficiente, para que las personas externas puedan tomar decisiones acertadas acerca de la compañía.

4

CONCEPTO DE IMPORTANCIA RELATIVA

Afirma que una empresa debe realizar una contabilidad estrictamente adecuada tan solo para las partidas significativas.

5

CONSERVADURISMO CONTABLE

No deben anticipar ganancias, sino prever todas las perdidas probables. En caso de duda, registre un activo al monto razonable mas bajo y un pasivo al monto razonable mas alto. En caso de duda registre un gasto en vez de un activo. CONSERVADURISMO CONTABLE

6

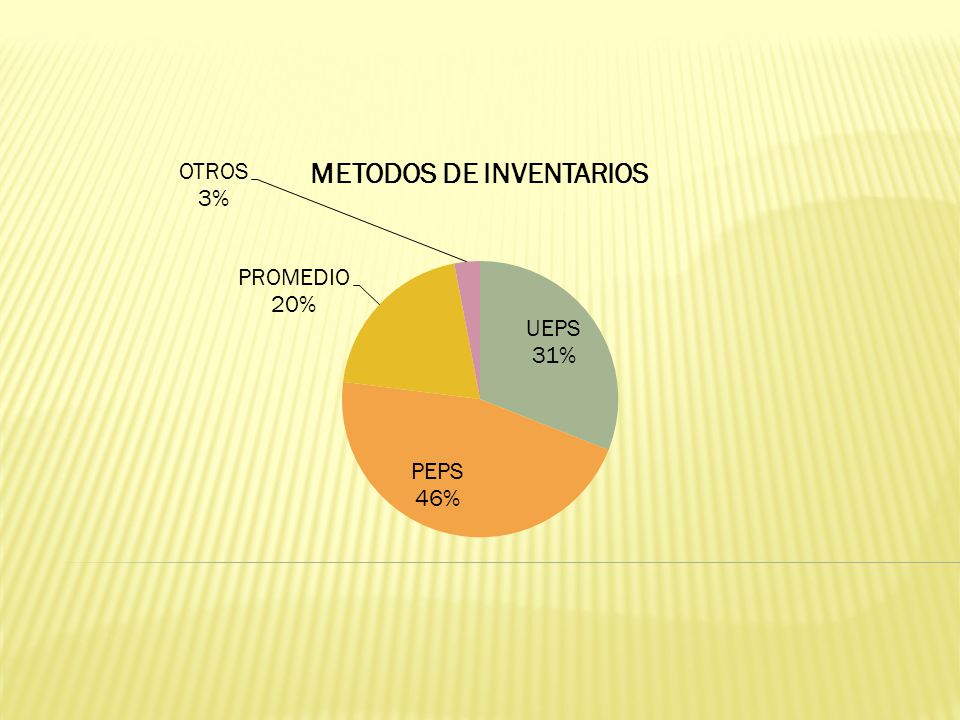

METODOS DE COSTEO DE INVENTARIOS

INVENTARIO FINAL =NUMEROS DE UNIDADES X COSTO UNITARIO. COSTOS DE LOS BIENES VENDIDOS=NUMEROS DE UNIDADES X COSTO UNITARIO.

7

Las compañias determinan el numero de unidades, a partir de los registros de inventarios.

Costo por unidad=precio de compra-descuentos de compras +fletes del exterior . Inventario final=numeros de unidades x costo unitario x $40 = $80 Costo de los vendidos = numeros de unidades venndidas x costo unitario X $40 = $480

8

Una compañía puede usar cualquier de estos metodos para contabilizar su inventario.

Costo unitario especifico Costo promedio Costo de primeras-entradas, primeras salidas (PEPS) Costo de ultimas entradas, primeras-salidas(UEPS) el metodo del costo unitario especifico es mejor para las empresas que venden articulos de inventarios unicos y facilmente como los automoviles, joyas y bienes raices

Costo de ultimas entradas, primeras-salidas(UEPS) el metodo del costo unitario especifico es mejor para las empresas que venden articulos de inventarios unicos y facilmente como los automoviles, joyas y bienes raices.")

9

Costo unitario especifico

Costo promedio :la empresa calcula un nuevo costo promedio por unidad de cada compra. Metodo (peps) es el costo de los bienes vendidos se basa en la compras mas antiguas, es decir, las primeras entradas son las primeras salidas del almacen. Metodo UEPS el costo de los bienes vendidos se basa en las compras mas recientes

es el costo de los bienes vendidos se basa en la compras mas antiguas, es decir, las primeras entradas son las primeras salidas del almacen. Metodo UEPS el costo de los bienes vendidos se basa en las compras mas recientes.")

10

Contabilidad del inventario en un sistema perpetuo

11

Método de primeras entradas primeras salidas (PEPS)

Con el método PEPS (primeras entradas primeras salidas), el conto de los bienes vendidos se basa en la compras más antiguas, es decir, las primeras entradas son las primeras salidas del almacén (unidades vendidas). El método PEPS es consistente con el movimiento físico dl inventario.

, el conto de los bienes vendidos se basa en la compras más antiguas, es decir, las primeras entradas son las primeras salidas del almacén (unidades vendidas). El método PEPS es consistente con el movimiento físico dl inventario.")

12

Costo de los Bienes Vendidos Inventario Disponible

Registro de inventario perpetuo: PEPS Fecha Compras Costo de los Bienes Vendidos Inventario Disponible Cantidad Costo Unitario Costo Total Jul-01 1 $40 5 6 $45 $270 40 45 270 15 3 135 26 7 50 350 31 250 2 100 13 $620 12 $560 $100

13

Cuentas por cobrar (4*$80) Ingresos por Ventas Ventas al crédito

FECHA CONSEPTO DEBE HABER Jul. 5 Jul. 15 Jul. 26 Jul. 31 Partida #1 Inventarios (6 * $45) Cuentas por pagar Partida #2 Cuentas por cobrar (4*$80) Ingresos por Ventas Ventas al crédito Partida #3 Costos de os bienes vendidos (4*$40+3*$45) Inventario Costo de los bienes vendidos Partida #4 Inventarios (7*$50) Compra de inventario al crédito Partida #5 Ingresos por ventas Ventas la crédito Costo de los bienes vendidos (3*$45+5*50) $270 $320 $175 $350 $640 $385

Cuentas por pagar. Partida #2. Cuentas por cobrar (4*$80) Ingresos por Ventas. Ventas al crédito. Partida #3. Costos de os bienes vendidos (4*$40+3*$45) Inventario. Costo de los bienes vendidos. Partida #4. Inventarios (7*$50) Compra de inventario al crédito. Partida #5. Ingresos por ventas. Ventas la crédito. Costo de los bienes vendidos (3*$45+5*50) $270. $320. $175. $350. $640. $385.")

14

MÉTODO de ultimas entradas, primeras salidas (ueps)

Método ueps

15

Últimas entradas primeras salidas (UEPS) El método UEPS para calcular el costo del inventario es el opuesto del método PEPS. Los últimos artículos que entraron a formar parte del inventario son los primeros en venderse o consumirse Está técnica consiste en valuar las salidas del almacén, utilizando los precios de las últimas entradas, hasta agotar las existencias cuya entrada es más reciente.

16

Ejercicio: Con los siguientes datos, tomados de los libros de contabilidad, calcule el valor de los inventarios: El 2 de enero de 2013 había en existencia 1,000 unidades, cuyo costo unitario era de $10. El 3 de enero compra 500 unidades a un costo unitario de $12 El 4 de enero vende unidades a un precio unitario de $20 El 15 de enero compra 600 unidades a un costo unitario de $15 El 28 de enero compra 500 unidades a un costo unitario de $18 El 31 de enero vende 1,200 unidades a un precio unitario de $22

17

Solución: ITEM 1 01-ene Saldo Inicial 1000 $ 10.00 $ 10,000.00 2

FECHA DETALLE ENTRADAS SALIDAS SALDOS CANT. P.U. P.T. 1 01-ene Saldo Inicial 1000 $ $ 10,000.00 2 03-ene Compra 500 $ $ 6,000.00 3 04-ene Venta $ $ 6,000.00 600 $ 400 $ ,000.00 4 15-ene $ $ 9,000.00 $ $ ,000.00 5 28-ene $ $ 6 31-ene $ $ 9,000.00 $ 100 $ 1,000.00 300 $ ,000.00

18

METODO DEL COSTO PROMEDIO.

19

REGISTRO DE INVENTARIO PERPETUO: COSTO PROMEDIO

DVD0503 FECHA COMPRAS COSTO DE LOS BIENES VENDIDOS INVENTARIO DISPONIBLE CANTIDAD COSTO UNITARIO COSTO TOTAL JUL 1 1 $40.00 $40 5 6 $45 $270 7 $44.29 $310 15 4 $177 3 $133 26 $50 $350 10 $48.30 $483 31 8 $386 2 $97 13 $620 12 $563

20

Costo total del inventario disponible Numero de unidades disponibles

Costo promedio por unidad Julio 5 $40 + $270 = $ / unidades = $44.29 Costo total del inventario disponible Numero de unidades disponibles Costo promedio por unidad Julio 26 (3.. $44.29) + (7.$50) / = $ ? $ $350 o $ / = $48.30

+ (7.$50) / 7 +3 = $ $133 + $350 o $4803 / 10 = $")

21

El resumen del costo promedio al 31 de julio es:

.Costos de los bienes vendidos: 12 unidades que tuvieron un costo total de $563 .Inventario final: 2 unidades que tuvieron un costo total de $97

22

julio5 Inventario (6*$45) 270 Ctas por pagar Compras de inven. A credito 15 Ctas por cobrar (4*80) 320 Ingresos por ventas Venta a credito Costos de los bienes vendidos ( ) 117 inventarios Costos de los bienens vendidos

117. inventarios. Costos de los bienens vendidos.")

23

julio26 Inventario (7*$50) 350 Ctas por pagar Compras de inven. A credito 15 Ctas por cobrar (8*80) 640 Ingresos por ventas Venta a credito Costos de los bienes vendidos ( ) 386 inventarios

386. inventarios.")

25

Resultado comparativo para PEPS, UEPS Y Costo promedio

Ingresos por ventas $960 (-)Costo de los bienes vendidos 560 575 563 =Utilidad bruta $400 $385 $397

Costo de los bienes vendidos =Utilidad bruta. $400. $385. $397.")

Presentaciones similares