Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TEMA INVENTARIOS Contabilidad I

2

INVENTARIOS Definición: Bienes que posee la empresa destinados a la venta o a la producción para su posterior venta. Tipos de Inventarios: Inventario de materia prima, Inventario de producción en proceso, Inventario de artículos terminados y Anticipo a Proveedores. Costo de ventas: Costo de la mercancía vendida. Determinación del Costo de Ventas: II+CN-IF $ Impacto Financiero: Inventarios Liquidez y Capital de trabajo Costo de Ventas Utilidad Bruta

3

Conceptos Básicos Inventario Inicial: Cantidad de mercancía de que se dispone a principio del periodo (II). Compras: Cantidad de mercancía comprada durante el periodo. Bienes disponibles para la venta: II+Compras Inventario Final: Cantidad de mercancía que aún se tiene al finalizar el periodo (IF). Uns. Vendidas: IIuns+Compras uns-IFuns Costo de ventas. Costo de los bienes vendidos = $II+ $Compras-$IF Inventario Final: II+Compras-Costo de ventas=IF

. Uns. Vendidas: IIuns+Compras uns-IFuns. Costo de ventas. Costo de los bienes vendidos = $II+ $Compras-$IF. Inventario Final: II+Compras-Costo de ventas=IF.")

4

Relaciones entre los conceptos anteriores

5

Flujo del Inventario y Su Costo

Inventario Inicial + Compras = Costos de bienes disp. para venta 8 = 3 Costo de bs. Vendidos Inv. Final

6

Sistema de Control de Inventarios

Sistema de Inventarios Perpetuos Sistema Analítico o Pormenorizado

7

Sistema de Inventarios Perpetuos

Se determina y registra directamente el costo de ventas de cada operación. Mantiene un saldo actualizado de la cantidad de mercancía en existencia , su costeo y el costo de la mercancía vendida. Las operaciones de compras, gastos sobre compras, devoluciones y descuentos sobre compras y las devoluciones sobre venta al costo, se registran todas en la cuenta de “ALMACEN”. Normalmente se utiliza un auxiliar denominado “Tarjeta de Almacén” en donde deberán registrarse todos los movimientos de entradas y salidas de productosal Almacén, manejandose una tarjeta para cada tipo de producto.

8

Métodos en Sistemas de Inventarios Perpetuos

Costo Específico: Existe una identificación de cada producto con su costo de adquisición o producción. Coincide el flujo de costos con el flujo físico de la mercancía. PEPS ( Primeras Entradas-Primeras Salidas):Supone que las primeras unidades compradas son las primeras que se venden. UEPS (Últimas Entradas-Primeras Salidas): Supone que las últimas unidades compradas son las primeras que se venden. PROMEDIO: El total de las unidades que se venden, se valúan al costo unitario ponderado promedio existente antes de la venta. SALDO EN $ EXISTENCIAS EN UNIDADES Nota: El flujo de costos del inventario no requiere que coincida con su flujo físico, salvo el método de costo específico.

:Supone que las primeras unidades compradas son las primeras que se venden. UEPS (Últimas Entradas-Primeras Salidas): Supone que las últimas unidades compradas son las primeras que se venden. PROMEDIO: El total de las unidades que se venden, se valúan al costo unitario ponderado promedio existente antes de la venta. SALDO EN $ EXISTENCIAS EN UNIDADES. Nota: El flujo de costos del inventario no requiere que coincida con su flujo físico, salvo el método de costo específico.")

9

Método UEPS Adoptado por el Instituto Mexicano Petrolero en 1934.

Es el método más conveniente en épocas en que los precios presentan una tendencia a la alza, pues presenta el Costo de Ventas a los costos más actuales y, por lo tanto, muestra una utilidad más representativa. Desventaja: Si existen diferencias entre el costo de los lotes iniciales y el de las compras más recientes, el inventario presentará valores falseados, con su correspondiente impacto en el capital de trabajo y en la liquidez. Actualiza el costo de ventas, pero desactualiza inventarios.

10

Método PEPS Favorable en épocas que no existe inflación o que los precios tienden a la baja. Su crítica principal es que este método no toma en cuenta el hecho de que las ventas se hacen basándose en los precios de compra actuales y no en los precios de los inventarios, mostrándose un costo de ventas inferior y una ganancia mayor que la real. Su ventaja es que el valor que refleja el inventario suele ser una representación razonable de los valores actuales. Actualiza inventarios, pero desactualiza costo de ventas.

11

Método PROMEDIO Es recomendable cuando fluctúa frecuentemente el precio de un producto o material. Desventaja: Los precios muy altos o muy bajos pagados anteriormente por los materiales se reflejan en este método aún mucho después de haberlos adquirido. Ventaja: Estabiliza los costos cuando los precios cambian rápidamente. El costo de ventas y los inventarios bajo este método no están tan actualizados ni tan desactualizados como en los métodos anteriores.

12

Aplicación de Inventarios Perpetuos

El 30 de Abril se vendieron 230 sillas a $ c/u Se tuvieron gastos de operación en el primer trimestre del año por $8.50

13

Cuadro Comparativo

14

Cuadro Comparativo

15

Auxiliar De Control de Almacén

16

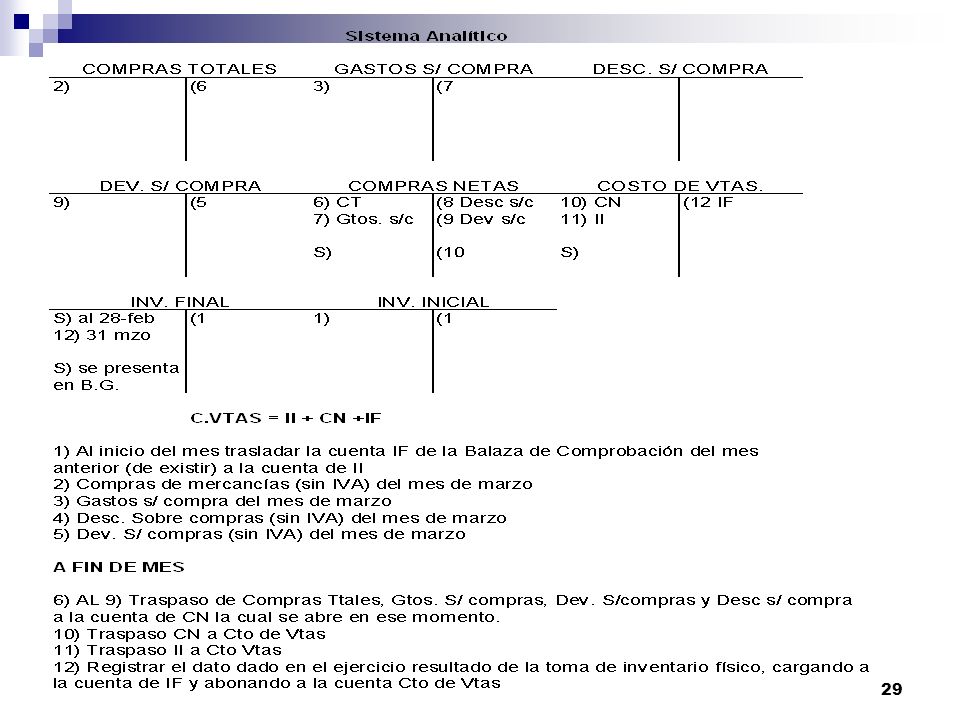

Sistema Analítico o Pormenorizado

Este método calcula el costo de ventas por la diferencia del inventario disponible y el inventario final al final de cada periodo . Su manejo es a base de registrar separadamente todas las operaciones que en materia de compras e inventarios lleva a cabo una empresa, calculándose el costo de ventas al final del periodo a través de la fórmula del costo de ventas: II+CN-IF Compras Netas = Compra Totales+Gastos sobre compras- Descuentos sobre compra – Devoluciones sobre compra Es necesario abrir una cuenta para cada concepto involucrado en la obtención del costo de ventas.

17

Cont. Sistema Analítico

Es indispensable un recuento físico del inventario para la obtención del costo de ventas. Desventajas: a) No da información al día de cuánto se tiene en inventario (ni en uns, ni en $) b) Origina malversaciones del inventario. Ventajas: Involucra relativamente pocos registros para su manejo. Simplicidad de su manejo.

No da información al día de cuánto se tiene en inventario (ni en uns, ni en $) b) Origina malversaciones del inventario. Ventajas: Involucra relativamente pocos registros para su manejo. Simplicidad de su manejo.")

18

Diferencia entre Sistema de Inventarios Perpetuos y Analítico

La diferencia básica entre ambos sistemas es: El sistema de inventarios perpetuos maneja todas las operaciones relacionadas con la compra y venta de mercancía ( compras totales, gastos sobre compras, descuento sobre compras, devoluciones sobre compras, costo de lo vendido, inventario existente al inicio y al final del periodo) en una sola cuenta: Almacén. En el sistema analítico, por el contrario, se abre una cuenta para cada uno de estos conceptos.

en una sola cuenta: Almacén. En el sistema analítico, por el contrario, se abre una cuenta para cada uno de estos conceptos.")

19

Diferencia entre Sistema de Inventarios Perpetuos y Analítico

En el sistema de inventarios perpetuos el costo de ventas se determina y registra directamente cada vez que se efectúa una venta, por lo que se efectúan dos registros en el momento de la venta: la venta a precio de venta y la venta al costo. En el sistema analítico cuando se vende, se registra sólo la venta a precio de venta, con las mismas cuentas que se manejan en perpetuos. El costo de ventas del periodo se determinará hasta el final del periodo, registrando el dato resultado de la toma del inventario físico y efectuando los traspasos necesarios para tener en la cuenta de Costo de Ventas lo necesario para obtenerlo ( recordar fórmula de COSTO VTAS: = II + CN – IF, donde CN = CT + Gtos s Compra + Desc s compras- Dev. S Compras).

.")

20

Diferencia entre Sistema de Inventarios Perpetuos y Analítico

En el sistema de inventarios perpetuos no es necesario efectuar al final del periodo una toma de inventario físico para poder conocer el inventario final ( basta con sacar con el saldo de la cuenta de almacén). En el sistema analítico es indispensable que personal de la empresa efectúe una toma de inventario físico, pues no hay forma de sacarlo. El sistema de inventarios perpetuos da mucho mayor control acerca de los inventarios de la empresa pues en el sistema analítico no se detectan robos o malversaciones de los inventarios, al quedar absorbidos estos en el costo de ventas.

. En el sistema analítico es indispensable que personal de la empresa efectúe una toma de inventario físico, pues no hay forma de sacarlo. El sistema de inventarios perpetuos da mucho mayor control acerca de los inventarios de la empresa pues en el sistema analítico no se detectan robos o malversaciones de los inventarios, al quedar absorbidos estos en el costo de ventas.")

21

Inventarios e IVA Para efectos del curso, se manejará el IVA en las notas de crédito que amparan las devoluciones y descuentos sobre compra y sobre venta. El IVA de devoluciones sobre compra y Desc. sobre compra se abona a “IVA acreditable.” El IVA de devoluciones y descuentos sobre venta se carga a “IVA por pagar”

22

Devolución sobre compra Registro

La devolución sobre compra es la efectúa la empresa al proveedor por ser mercancía defectuosa, en exceso, o por no haber correspondido a las especificaciones de la orden de compra. Para su registro se debe identificar con la factura de la cual se está haciendo la devolución y aplicarla al costo de la compra. De no ser posible esta identificación, aplicar el costo de la última compra. Tanto en el analítico como en inventarios perpetuos se efectúa un solo registro al costo de la devolución sobre compra.

23

Devolución sobre venta Registro

La devolución sobre venta es la que hace el cliente a la empresa por motivos análogos a la devolución sobre compra. En analítico se efectúa sólo registro a precio de venta. En perpetuo se hacen dos registros: a precio de venta y al costo. El registro de la devolución sobre venta a precio de venta es el mismo que en analítico y se registra en la cuenta complementaria de ventas “Dev. y Desc. sobre Vta” la cual forma parte de las ventas netas en el Estado de Resultados. Para la devolución a precio de venta identificar con la factura de la cual se está devolviendo la mercancía y a ese precio de venta. Elaborar la nota de crédito de la devolución. Para la devolución al costo efectuarla en UEPS aplicada al orden en que salio la venta de la que nos están devolviendo. Recordar afectar la tarjeta de almacén correspondiente.

24

Descuento sobre compra

Cuenta de Productos Financieros en ambos sistemas *Ejemplo: 3/10, N30: El proveedor ofrece 3% de descuento si paga la empresa dentro de los 10 siguientes días a la compra. Si paga del 11º al 30º día no obtendra ningún descuento.

25

Descuento sobre venta *Ejemplo:

5/3, N30 : 5% de descuento si el cliente paga dentro de los tres días siguientes a la venta. Si paga del 4º al 30º día, no obtendrá ningún descuento.

26

Descuentos sobre compra por volumen

EJEMPLO: LA EMPRESA COMPRÓ A CRÉDITO 10,000 UNS. CON UN PRECIO DE LISTA DE $5 c/u + IVA. POR EL VOLUMEN COMPRADOLE OFRECE UN DESCUENTO DE $0.05 c/u.

27

Descuentos s/ compra por pronto pago al momento de la compra

EJEMPLO: LA EMPRESA COMPRÓ 10,000 UNS CON PRECIO DE LISTA DE $5 c/u + IVA. POR PAGAR EN EFECTIVO, EL PRVEEDOR LE OFRECE UN DESCUENTO DE 3%.

28

Descuento s/ compra por pronto pago posterior a la compra

EJEMPLO: LA EMPRESA COMPRÓ A CRÉDITO 10,000 UNS CON PRECIO DE LISTA DE $5 c/u + IVA. EL PROVEEDOR OFRECE LAS CONDICIONES 3/10, N30.

Presentaciones similares