Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Situación del sector de ganados y carnes CARBAP 28 de octubre del 2009

2

CAMBIOS EN LA GANADERÍA

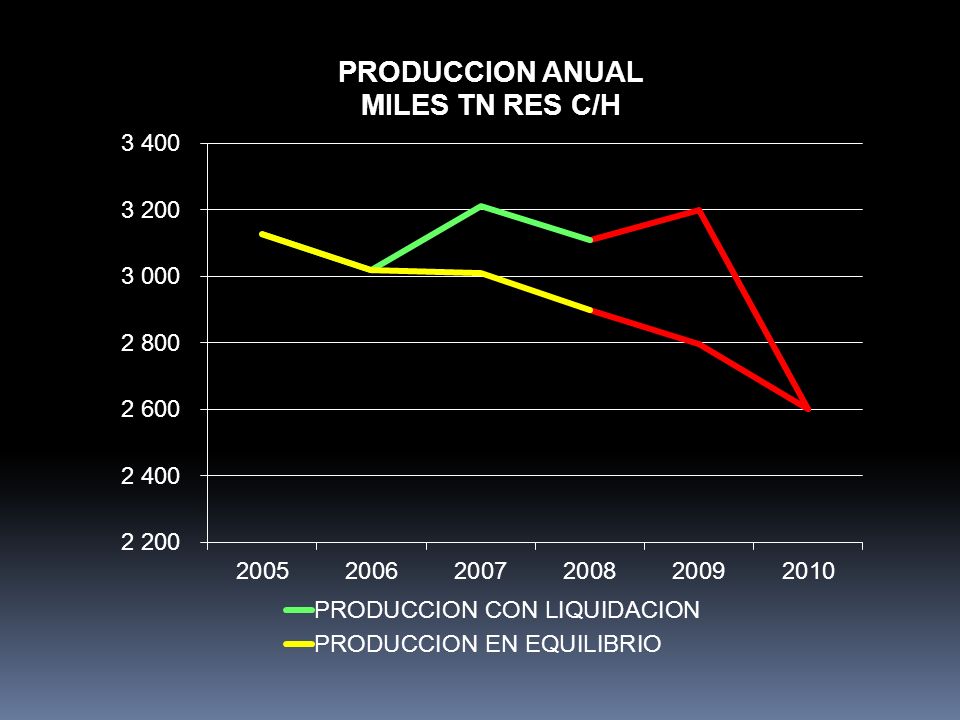

3

20092007Diferencia 70,6 %74,6 %-5% 39,4 mill44,4 mill-5,0 mill 20092007Diferencia 24,1 %20,4 %+3,7 % 13,4 mill12,6 mill+0,8 mill 20092007Diferencia 4,6 %3,8 %+0,8% 2,6 mill2,3 mill+0,3 mill Caída del stock 1° vacunación 2009 vs 1° del 2007 20092007Diferencia 55,8 mill.60,2 mill-4,4 mill

4

Pérdidas por sequía 1° 2009/ 1° 2008 -538 mil cabezas -30% -518 mil cabezas -16%

5

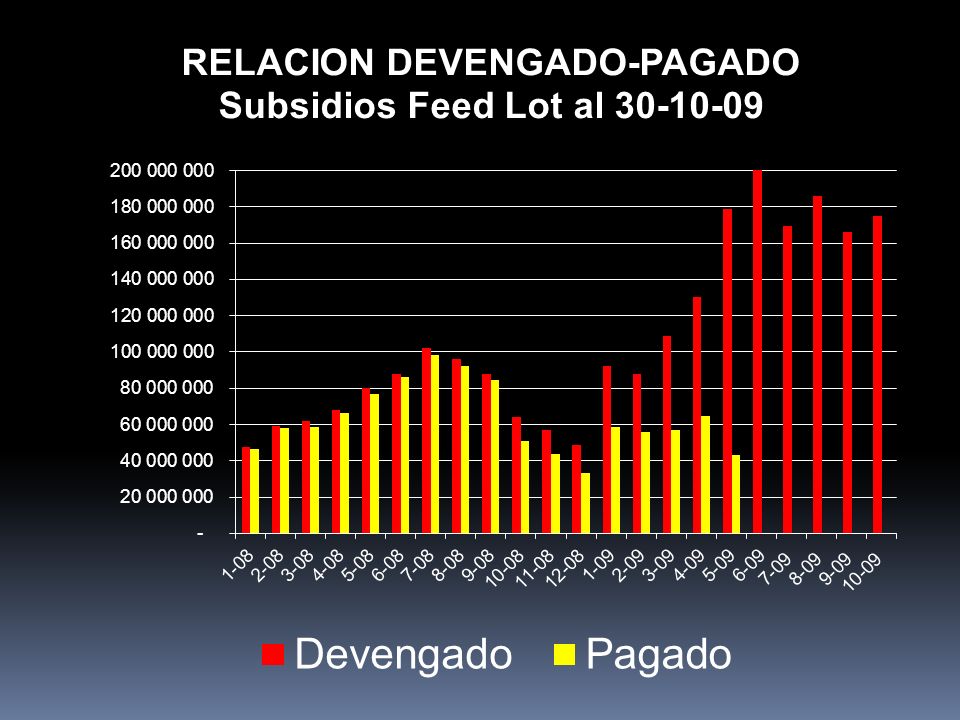

Situación de los SUBSIDIOS A FEED LOTS

6

Fuente: ONCCA: Para la categoría más liviana 2,44 $/cab/día

7

Cambios en los feed lots Para engordes de 180 a 300 kg Precio compra3,70 $/kg Precio venta3,75 $/kg Margen bruto-60 $ Compensación308 $ Resultado neto248 $ % S/ compra neta32% % S/ venta neta22% 31-7-0930-9-09 4,05$/kg 3,60$/kg -230$/kg 280 $ 50 $ 6% 5%

8

CONCENTRACION DEL NEGOCIO La oferta de feed lot ha representado entre el 60 y el 70% del consumo definido ( 40% de la faena total) Hasta el 27 de octubre se aprobaron pagos de subsidio a más de 970 empresas 20 ( 2,2%) de ellas representan cerca del 30% de los subsidios cobrados Buena parte de la propiedad del ganado está en manos de matarifes y frigoríficos y carnicerías integradas Los subsidios representan entre 0,70 y 0,80 $ por kg neto vendido

Hasta el 27 de octubre se aprobaron pagos de subsidio a más de 970 empresas 20 ( 2,2%) de ellas representan cerca del 30% de los subsidios cobrados Buena parte de la propiedad del ganado está en manos de matarifes y frigoríficos y carnicerías integradas Los subsidios representan entre 0,70 y 0,80 $ por kg neto vendido")

9

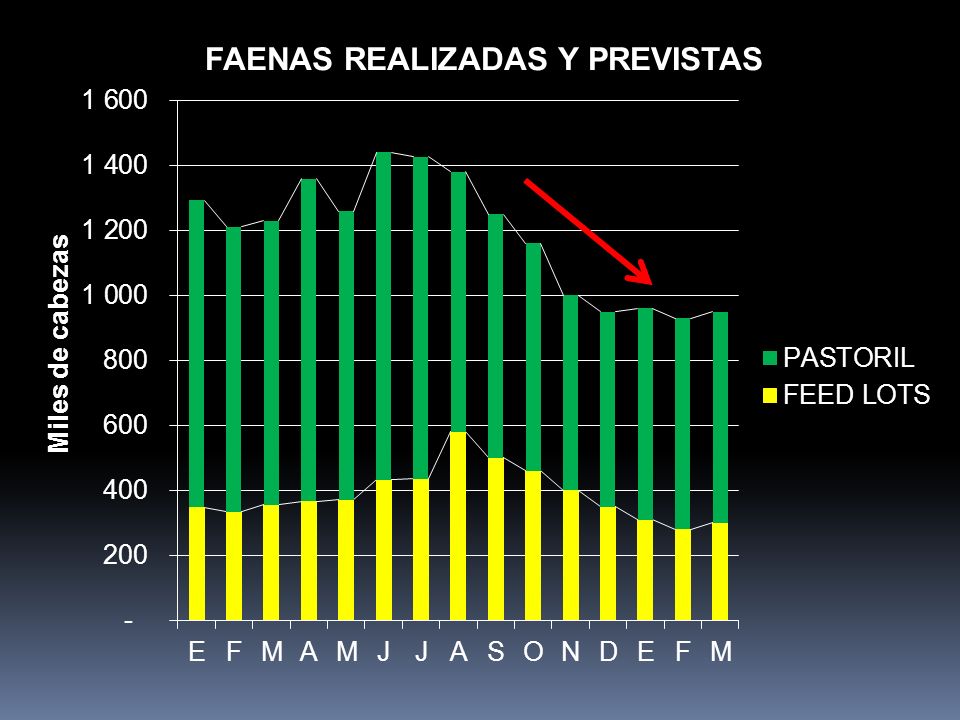

A un ritmo de 500 mil novillos menos por año, en 6 años no tendremos más novillos para exportar !!! Fuente: ONCCA,SAGPyA. 2009 estimado proyectando 1° siete meses con ajuste propios

10

ALTA FAENA DE HEMBRAS que participan con el 50,5% de la faena total! (en julio representó del 51,5%) Envejecimiento del rodeo por caída del % de reposición. Faena sobre stock de TH+Vaq. En el 2005 se faenó el 25,0% En el 2009 se faenó el 33,4%

Envejecimiento del rodeo por caída del % de reposición. Faena sobre stock de TH+Vaq. En el 2005 se faenó el 25,0% En el 2009 se faenó el 33,4%.")

11

DEMANDA PERSPECTIVAS

12

LA DEMANDA INTERNA En los primeros 7 meses el consumo por habitante se mantiene en niveles de 73,5 kgs/hab./año. (en junio y julio 75 kg) Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Incremento de márgenes de comercialización y procesamiento.

Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Incremento de márgenes de comercialización y procesamiento..")

13

ROE ROJO Control de precios

14

Colchón de margen también en cueros

15

La demanda externa Proyecciones OCDE-FAO al 29-9-2009

16

Se proyecta que los precios reales de los productos durante el periodo 2009-2018 permanezcan en el promedio o arriba del promedio de 1997-2006. Una esperada recuperación económica, crecimiento de la demanda de alimentos por parte de los países en desarrollo y los mercados emergentes de biocombustibles son los impulsores clave que apuntalan los precios. Se mencionan como factores cruciales como disponibilidad de tierra, ganancias en productividad, uso del agua y cambio climático.

17

Fuente OCDE-FAO OUTLOOK 2009-2017

19

Mercosur 95-09 Fuente: ABIEC, INAC, SAGPYA, SENASA

21

Argentina primeros 9 meses últimos 5 años

22

Exportaciones con carne de VACA 2008: 25% Sin HILTON últimos 4 meses 2009: 45%

23

OFERTA PERSPECTIVAS

24

Vacas22,3 22,623,423,923,722,120,021,0 Terneros 13,514,014,214,413,311,010,4

26

Continuidad en los los pagos de los subsidios a los feed lots ?

28

Suba de deuda en 9,5 meses: De $ 260 kk A $1.160 kk

29

PREVISIÓN DE LA OFERTA PRÓXIMOS MESES

31

Estimaciones propias, base SENASA

32

RESUMEN DE LO ANALIZADO Liquidación de vientres por desestímulo ante márgenes negativos, particularmente en CRIA Crecimiento y concentración de la actividad de los feed lots SUBSIDIO DEPENDIENTES Caída de oferta de novillos (500 mil cab/año) por efecto de las políticas públicas. Demanda interna activa (> 70 kg/hab/año) con incrementos en márgenes de comercialización. Demanda externa activa con buenos precios Caída significativa de la oferta para los próximos 2 a 3 años cómo mínimo Bisagra en los precios a partir de noviembre

con incrementos en márgenes de comercialización. Demanda externa activa con buenos precios Caída significativa de la oferta para los próximos 2 a 3 años cómo mínimo Bisagra en los precios a partir de noviembre.")

33

Esto realimentará el ciclo de retención y profundizará la caída de la oferta. Transitaremos un período de fuertes conflictos entre los operadores, consumidores y Gobierno que a pesar de todo no podrá neutralizar la suba de precios. No se visualiza posibilidades reales de importación CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR.

34

ALGUNAS NOVEDADES

35

Comentarios de coyuntura ONCCA y los subsidios Cuota Hilton Ministerio de A.G.P. y A. Falta de plan estratégico a largo plazo

36

Temas prioritarios Blanqueo de situación real Distribución Cuota Hilton, volver a Resolución anterior Aún con limitaciones en el volúmen, ROES automáticos Bajar hasta terminar con los subsidios a Feed Lots Apoyar a la CRIA vía desgravaciones impositivas y otros directamente acreditables Fomentar inversiones en oferta forrajera (pasturas, silajes,etc) Fomentar la producción de animales gordos pesados (novillos y vacas) Acceso al mercado de EEUU y otros y acompañar negociaciones UE-Mercosur

Fomentar la producción de animales gordos pesados (novillos y vacas) Acceso al mercado de EEUU y otros y acompañar negociaciones UE-Mercosur")

37

Muchas gracias Preguntas?victor@victortonelli.com.ar

Presentaciones similares

3.>")

>")