Descargar la presentación

La descarga está en progreso. Por favor, espere

2

ECONOMIA MUNDIAL 2 2 2

3

RECUPERACIÓN A DOS VELOCIDADES

4

ÍNDICE DE PRECIOS DE EXPORTACIÓN DE MATERIAS PRIMAS

5

BOLIVIA EN EL CONTEXTO REGIONAL

5 5 5

6

RECUPERACIÓN A DOS RITMOS: BOLIVIA Y LA REGIÓN

7

INFLACIÓN EN LA REGIÓN: NO ES UN MAL COMÚN

CÍRCULO DE ECUADOR A ABAJO 7

8

INFLACIÓN DE ALIMENTOS EN LA REGIÓN

9

INFLACIÓN Y CRECIMIENTO EN LA REGIÓN

10

INVERSIÓN Y PRODUCCIÓN

10 10 10

11

EL CICLO ECONOMICO DE BOLIVIA DEPENDE DEL CONTEXTO EXTERNO

11

12

EL CRECIMIENTO FUE IMPULSADO POR EL GAS Y TRANSPORTES

PIB 4.13 % AGREGAR TASA DE CRECIMIENTO POBLACIONAL (2.1%) 12 12 12 12

")

13

EL CONSUMO DE LAS FAMILIAS IMPULSÓ EL CRECIMIENTO

VAR%PIB= (0.02)+(0.25)=4.13 SOLO EXPORTACIONES NETAS 13 13 13

+(0.25)=4.13. SOLO EXPORTACIONES NETAS")

14

CRECIMIENTO DEL PIB AGRÍCOLA

ACTUALIZAR DATOS, BARRAS 14 14 14 14

15

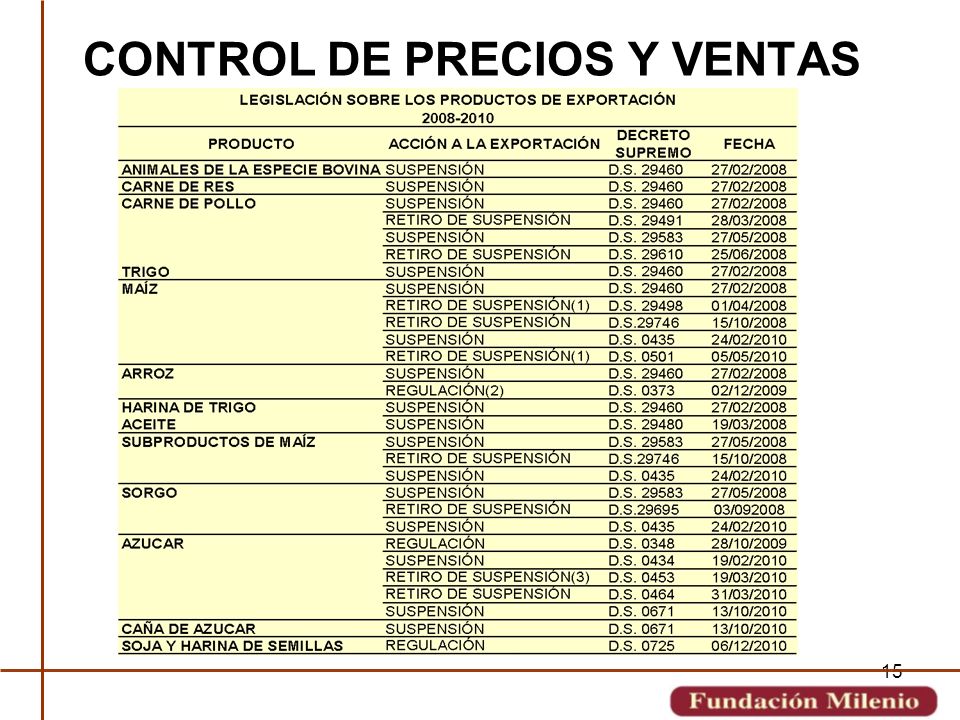

CONTROL DE PRECIOS Y VENTAS

15 15 15 15

16

PRECIO DE CARNE DE RES 16 16 16 16 16

17

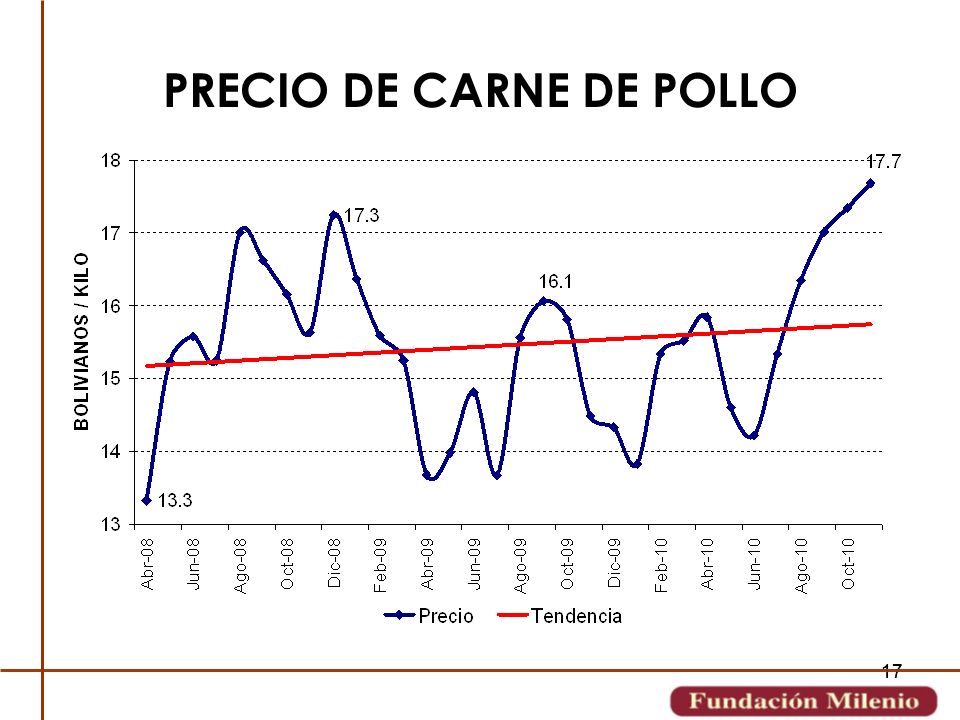

PRECIO DE CARNE DE POLLO

17 17 17 17 17

18

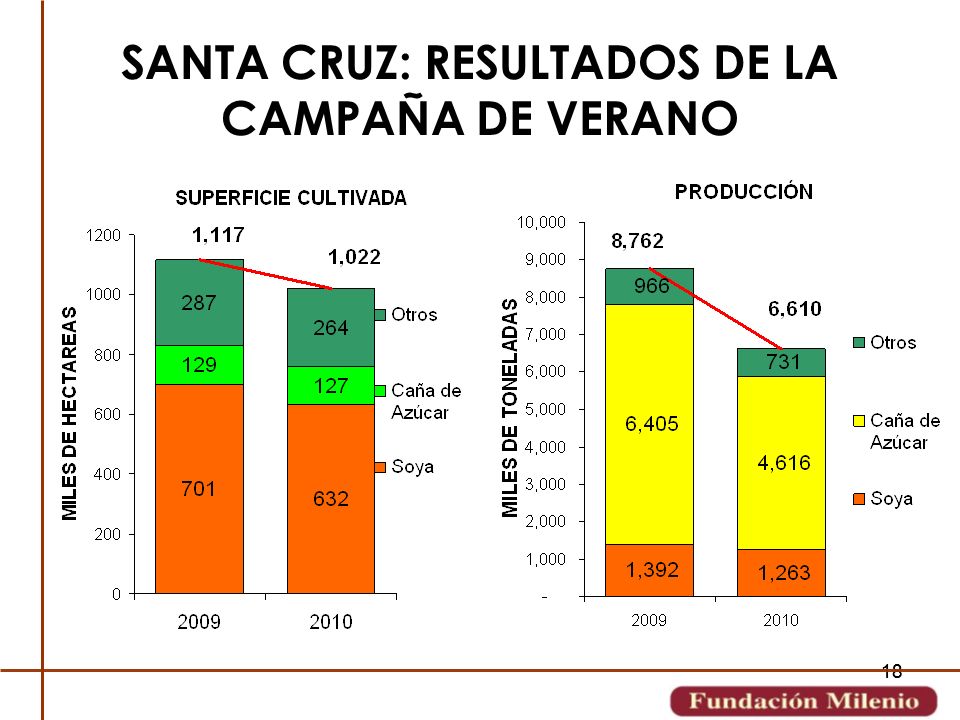

SANTA CRUZ: RESULTADOS DE LA CAMPAÑA DE VERANO

18 18 18 18 18

19

LA FORMACIÓN BRUTA DE CAPITAL FIJO SE ESTANCÓ

-- Promedio América Latina 19

20

EJECUCIÓN DE LA INVERSIÓN PÚBLICA

20

21

SE RECUPERÓ LA PRODUCCIÓN DE GAS NATURAL

22

PRODUCCIÓN DE PETRÓLEO, CONDENSADO Y GASOLINA NATURAL

23

IMPORTACIÓN DE COMBUSTIBLES Y LUBRICANTES

23

24

PAGOS DE IDH

25

EL VOLUMEN DE PRODUCCIÓN DE LOS PRINCIPALES MINERALES BAJÓ

25

26

ASPECTOS CENTRALES DEL SECTOR REAL

La economía boliviana es más dependiente del ciclo mundial y contexto externo La recuperación de la economía fue débil. El consumo impulsó el crecimiento. La inversión se estancó. La producción minera y agrícola cayó. 26 26 26

27

SECTOR EXTERNO 27 27 27

28

RESULTADO DE LA BALANZA DE PAGOS

29

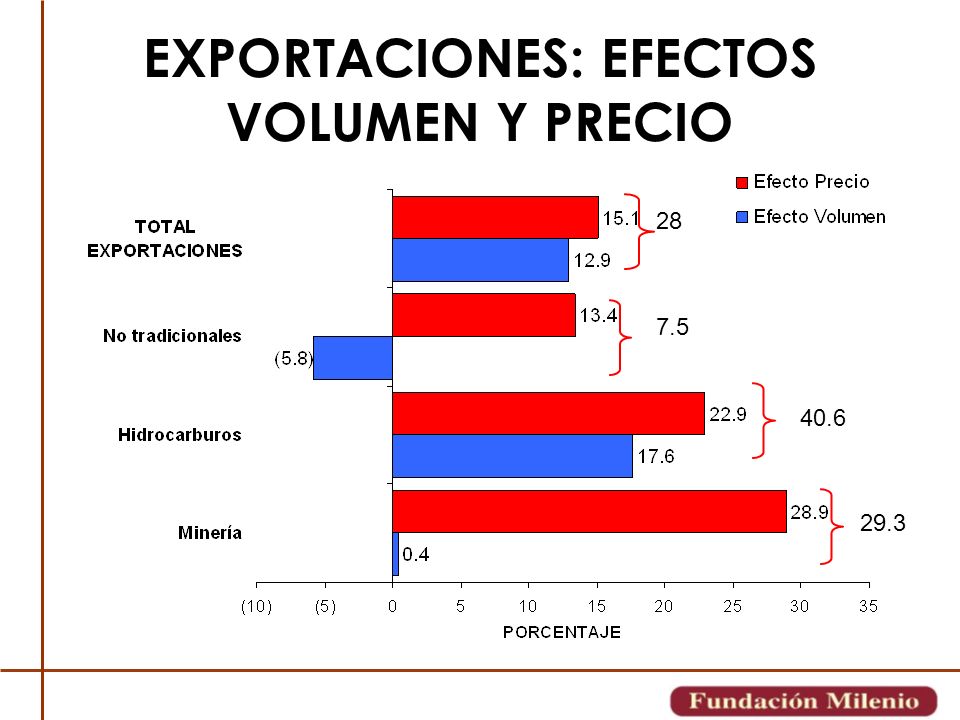

EXPORTACIONES: EFECTOS VOLUMEN Y PRECIO

28 7.5 40.6 29.3

30

LAS EXPORTACIONES SE RECUPERON EN VALOR

31

LAS IMPORTACIONES CRECIERON IMPULSADAS POR LOS BIENES INTERMEDIOS

18.9 % 26.3 % 18.6 %

32

EL CRECIMIENTO DE LAS RESERVAS DEL BCB ESTA INFLUENCIADO POR LAS EXPORTACIONES

AGREGAR EL CRECIMIENTO DEL VALOR DE LAS EXPORTACIONES TRADICIONALES 32

33

ÍNDICE DE TIPO DE CAMBIO REAL

AGREGAR ESTADOS UNIDOS 33

34

ASPECTOS CENTRALES DEL SECTOR EXTERNO

Recuperación del valor de las exportaciones por efecto de mejores precios internacionales. Caída de exportaciones no tradicionales (volumen) Estancamiento de oferta exportable de minerales (volumen). Record histórico en valor de importaciones. Débil recuperación en Balanza de Pagos 34 34 34 34

Estancamiento de oferta exportable de minerales (volumen). Record histórico en valor de importaciones. Débil recuperación en Balanza de Pagos")

35

GESTIÓN FISCAL 35 35 35

36

SUPERAVIT (DEFICIT) GLOBAL DEL SPNF

INCREMENTAR HASTA MARZO 36 36 36 36 36

37

AUMENTO EN LOS INGRESOS DEL SPNF EN EL 2010

EXPLICA EL 11.2% DEL AUMENTO DE LOS INGRESOS(¿?) EXPLICA EL 35.8% DEL AUMENTO DE LOS INGRESOS (GAS) EXPLICA EL 54% DE L AUMENTO DE LOS INGRESOS (IVA IMPORTACIONES+ RENTA ADUANERA) LA INCIDENCIA ES RESPECTO A LOS INGRESOS TOTALES MAYORES IMPORTACIONES E INCREMENTO DE VENTAS DE GAS EXPLICAN LA SUBIDA EN LOS INGRESOS 37 37 37 37 37

EXPLICA EL 35.8% DEL AUMENTO DE LOS INGRESOS (GAS) EXPLICA EL 54% DE L AUMENTO DE LOS INGRESOS (IVA IMPORTACIONES+ RENTA ADUANERA) LA INCIDENCIA ES RESPECTO A LOS INGRESOS TOTALES. MAYORES IMPORTACIONES E INCREMENTO DE VENTAS DE GAS EXPLICAN LA SUBIDA EN LOS INGRESOS")

38

AUMENTO DEL GASTO DEL SPNF EN EL 2010

AUMENTO DE LOS GASTOS 6.4% 6.38 % DE INCREMENTO=Bs 843 MM 26% DE INCREMENTO=Bs3,865 MM LA INCIDENCIA ES RESPECTO A LOS INGRESOS TOTALES GASTOS DE CAPITAL CAEN EN 10.6 %=Bs 1,664MM 38 38 38 38 38

39

LA COMPARACIÓN RELEVANTE: INGRESOS Y EGRESOS CORRIENTES

11.3 % LA INCIDENCIA ES RESPECTO A LOS INGRESOS TOTALES 13.3 %. SALDO COMO % DEL TOTAL DE INGRESOS: 26.1 SALDO COMO % DEL TOTAL DE INGRESOS: 24.9 39 39 39 39 39

40

GASTO CORRIENTE VS GASTO DE CAPITAL EN EL SPNF

LA INCIDENCIA ES RESPECTO A LOS INGRESOS TOTALES 40 40 40 40

41

ASPECTOS CENTRALES DE LA GESTIÓN FISCAL

Los ingresos fiscales subieron por Mayores importaciones (IVA import. + renta aduanera) Ventas de empresas públicas (YPFB+COMIBOL) Los gastos totales cayeron por: Caída en gastos de capital Los gastos corrientes subieron (BBySS-Salarios) El saldo corriente arroja un saldo mayor en 2010 SE LOGRÓ SUPERAVIT A COSTA DE LA CONTRACCIÓN EN EL GASTO DE CAPITAL 41 41 41

Ventas de empresas públicas (YPFB+COMIBOL) Los gastos totales cayeron por: Caída en gastos de capital. Los gastos corrientes subieron (BBySS-Salarios) El saldo corriente arroja un saldo mayor en SE LOGRÓ SUPERAVIT A COSTA DE LA CONTRACCIÓN EN EL GASTO DE CAPITAL")

42

GESTIÓN MONETARIA 42 42 42

43

LA BASE MONETARIA CRECE LENTAMENTE EN 2010

INCREMENTAR HASTA MARZO 43 43 43

44

EL BCB AUMENTA LA COLOCACIÓN NETA DE OMAS

INCREMENTAR HASTA MARZO 44 44 44

45

LOS DEPÓSITOS DEL TGN, GOBIERNOS SUBNACIONALES Y EMPRESAS PÚBLICAS EN EL BCB CRECIERON

INCREMENTAR HASTA MARZO 45 45 45

46

INFLACIÓN GENERAL Y DE ALIMENTOS

47

INFLACIÓN CON CANASTA ANTIGUA

47

48

ASPECTOS CENTRALES DE LA GESTIÓN MONETARIA

Cambio de la orientación en la política monetaria (de expansiva a contractiva). Desaceleración del crecimiento de la demanda de dinero. Repunte de la inflación. 48 48 48

. Desaceleración del crecimiento de la demanda de dinero. Repunte de la inflación")

49

SISTEMA FINANCIERO 49 49 49 49

50

EL MAYOR CRECIMIENTO DE LA CARTERA FUE EN COMERCIO Y BIENES RAICES

JUNTAR CONSTRUCCIÓN Y SEVICIOS RESIDENCIALES 50 50 50 50 50

51

EN 2010 EL CRECIMIENTO DE LA CARTERA FUE MAYOR RESPECTO A LOS DEPÓSITOS

INCREMENTAR HASTA MARZO 51 51 51 51

52

LAS INVERSIONES TEMPORARIAS CAYERON

INCREMENTAR HASTA MARZO 52 52 52 52

53

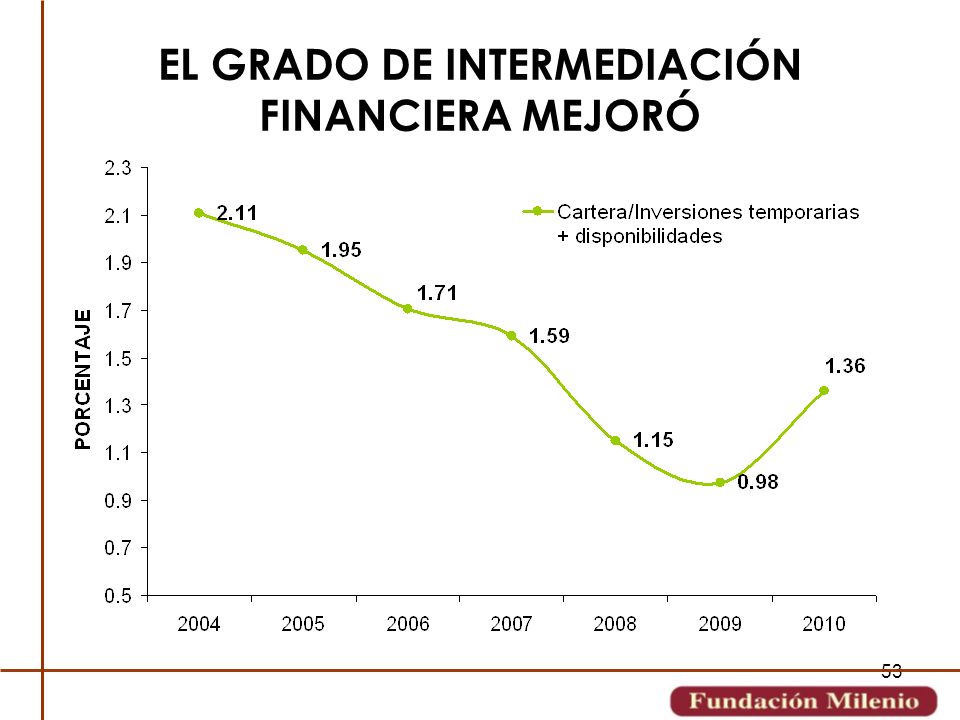

EL GRADO DE INTERMEDIACIÓN FINANCIERA MEJORÓ

53 53

54

CONTINÚA LA TENDENCIA EN LA REDUCCIÓN DE LAS TASAS DE INTERÉS PASIVAS

INCREMENTAR HASTA MARZO 54 54

55

LAS TASAS DE INTERÉS ACTIVAS TIENDEN A SUBIR (MN)

QUITAR MONEDA EXTRANJERA 55 55 55 55

56

EL SPREAD EN MN TIENDE HACIA EL INCREMENTO

CAMBIAR LOS COLORES 56 56 56 56

57

LAS CAPTACIONES SON MAYORMENTE LÍQUIDAS

34 % 34 % 66 % 66 % 45.3 % 45.3 % 57 57 57 57 57

58

ASPECTOS CENTRALES DEL SISTEMA FINANCIERO

Mejoró la intermediación financiera; existen menos recursos ociosos. Se amplió el spread mejorando los ingresos financieros del sistema bancario. La mayor parte de la cartera nueva destinada a comercio y bienes raíces, quedando postergado el sector productivo. Subieron las captaciones pero en instrumentos exigibles (líquidos). 58 58

")

Presentaciones similares

Noviembre de 2004.>")