Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Situación actual y escenarios futuros de la cadena de ganados y carnes CARBAP Buenos Aires 23 de junio del 2010

2

Se cumplió el desfasaje entre oferta y demanda pronosticado, con incrementos de precios superiores incluso a los previstos Cómo quedaron las protagonistas de la cadena hoy?

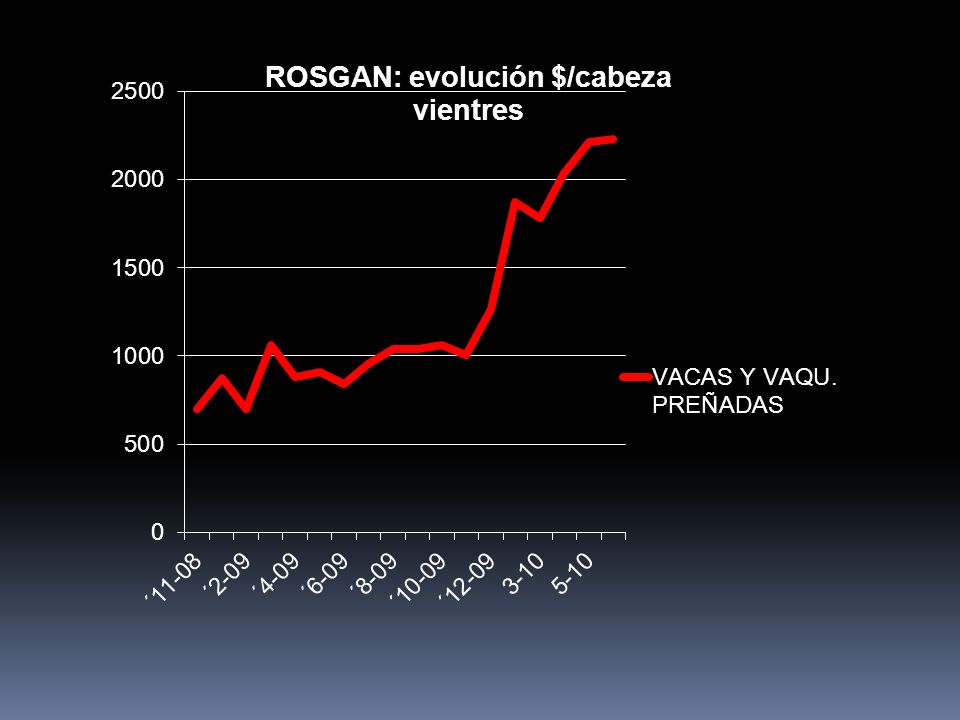

5

Revista Márgenes Agropecuarios

6

FEED LOTS

7

CONCENTRACION DEL NEGOCIO La oferta de feed lot ha representado entre el 60 y el 70% del consumo definido ( 40% de la faena total) Hoy más del 70% de la propiedad del ganado está en manos de matarifes, frigoríficos y carnicerías integradas/supermercados. La existencia en corrales es de aproximadamente el 70% de las existencias del 3° trimestre del 2009. Los subsidios que representaron entre el 20 y el 25% del valor de venta desde el 1 de abril han quedado sin efecto.

8

DEUDA ACUMULADA: 1.300 MILLONES

9

LA DEMANDA

10

LA DEMANDA INTERNA Durante el 2009 consumimos cerca de 72 kg por hab/año En los primeros 5 meses del 2010 el consumo, anualizado, estuvo en 56 kg/hab/año. El incremento de precios del ganado se trasladó parcialmente a los consumidores que encontraron un nuevo equilibrio de menor consumo a valores de ganado de 7$/ kg vivo. En estos cambios minoristas y frigoríficos también ajustaron márgenes y recuperos que eran excesivos.

11

Desde 10/09 Novillito: 102% Carne 61%

12

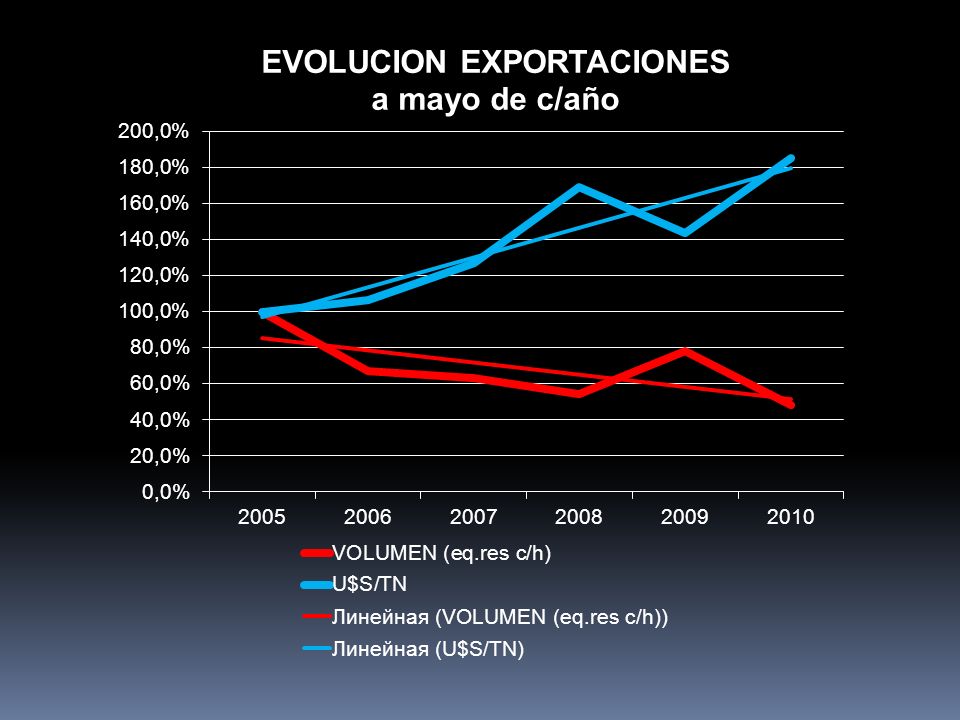

Exportaciones últimos 6 años Volúmenes y precios

14

SITUACION EXPORTADORES Precios FOB para carnes argentinas muy buenos (30-35% + que buenos años): Ej. R+L HIlton: U$S 13,5 mil. La caída del 10% del Euro sobre el U$S presionará los precios a la UE a la baja Cuota Hilton: nuevo PAPELON Acuerdo Moreno-Frigoríficos permitiría sostener precio novillos pesados. ATADO CON ALAMBRE Sin Hilton el poder de compra baja y compiten con consumeros por los pesados

15

OFERTA PERSPECTIVAS

16

Fuente : SENASA hasta 2° 2009 ; 2010 y 2011 estimaciones propias

17

Vacas22,3 22,623,423,923,722,120,021,0 Terneros 13,514,015,314,414,011,511,0

19

PREVISIÓN DE LA OFERTA PRÓXIMOS MESES

20

Estimaciones propias, base SENASA y MINIAGRI

21

Qué puede esperarse de los precios del ganado Gordo consumo definido liviano con precios parecidos a los actuales con tendencia declinante a partir de finales de junio, de allí hasta noviembre ligeramente más bajos y después vuelve a levantar. Novillo pesado de exportación con protocolo Hilton terminada la cuota 09/10 dependerá del acuerdo con Moreno. Si esto no funciona cae a los valores de hace 1 mes o algo menor. (10$/kg res) Terneros/as algo menor a partir del ajuste de precio del gordo hasta julio/agosto y luego en alza hasta la nueva zafra del 2011. Reproductores (MyH )muy firmes para 2° semestre 2010, en sintonía con valor ternero.

Terneros/as algo menor a partir del ajuste de precio del gordo hasta julio/agosto y luego en alza hasta la nueva zafra del Reproductores (MyH )muy firmes para 2° semestre 2010, en sintonía con valor ternero..")

22

LA GANADERIA QUE VIENE

23

Comenzó el proceso de recuperación de los stocks. Con los cambios en la rentabilidad habrá un regreso a las inversiones, particularmente para oferta forrajera, tratamientos sanitarios, reproductivos y genética. El aumento del precio de la carne al consumidor generará oportunidades para las otras carnes (pollo y cerdo)

.")

24

Se incrementarán los pesos de terminación a través del crecimiento de esquemas de recría de bajo costo a pasto. Esto permitirá generar mas kg por cabeza y reducir la participación de concentrados en el peso final de faena. Además de feed lots la terminación se hará a campo en un proceso de integración con la agricultura (grano/subproductos/silaje) Las empresas frigoríficas y matarifes tendrán una proporción significativa de la propiedad del ganado para faena, restringiendo, paralelamente la oferta disponible en el mercado.

Las empresas frigoríficas y matarifes tendrán una proporción significativa de la propiedad del ganado para faena, restringiendo, paralelamente la oferta disponible en el mercado..")

25

Los mayores ganadores : Los productores de CICLO COMPLETO, con mayor relevancia para aquellos que producen y transforman su propio grano. Los CRIADORES y los CRIADORES-RECRIADORES, serán los segundos más beneficiados. Los INVERNADORES, con propia producción de granos siguen en la cadena de beneficiados, acotados por la oferta y relación compra-venta de terneros. Los que perderán velocidad Los FEED LOTS, con ganado mayoritariamente en manos de operadores que siguen en la cadena, ahora sin subsidios y, sin ellos, con rentas más acotadas. Los perdedores Los FRIGORIFICOS Y MINORISTAS que habían sido, junto a los feed lots los mayores beneficiarios de las políticas públicas y la sequía, ahora tendrán 2 a 3 años complicados en donde la oferta resultará insuficiente y el Gobierno retaceará la entrega de ROE´s.

26

ESCENARIOS DE MERCADO

27

HASTA FINALES DEL 2011 Se profundiza la caída de la oferta, aún con exportaciones restringidas, no alcanzará a satisfacer mínimamente al mercado interno, lo que asegura precios sostenidos. La debilidad del EURO y las limitaciones generadas por las políticas públicas, generarán poderes de compra acotados por parte de los exportadores. No se visualizan políticas públicas que permitan incentivar la producción de novillos pesados para exportación. Las limitaciones de pesos mínimos de faena apuntar a producir animales livianos con más de 330 kg a salida de campo/corral. La significativa caída en la oferta de terneros (-25%), el proceso de retención de hembras para reproducción y la reactivación de los feed lots en base a la relación grano/carne, incrementarán el precio de invernada por encima del 10% sobre el gordo.

, el proceso de retención de hembras para reproducción y la reactivación de los feed lots en base a la relación grano/carne, incrementarán el precio de invernada por encima del 10% sobre el gordo..")

28

HORIZONTE DE 2012 EN ADELANTE Asumiendo cambio de gobernantes, debería esperarse la reinserción de las carnes argentinas al mundo (ROU) Los mercados de mayor valor (EEUU,Canadá, México, Corea y otros del SEA) privilegian, y pagan por ello, cortes de mayor tamaño y terminación a grano. Es posible obtener alguna participación en la cuota europea para animales terminados en feed lot y el posible acuerdo UE- Mercosur que implicaría reducción de tasas y restricciones. Las reses deberán ser de mayor tamaño y por ende hay que imaginar modelos de recría de bajo costo ( APDV < 400 gr/día) para llegar a pesos de terminación con más de 450 kg. Debe considerarse que la relación costos/precios actuales no es sostenible más allá del corto plazo.

para llegar a pesos de terminación con más de 450 kg. Debe considerarse que la relación costos/precios actuales no es sostenible más allá del corto plazo..")

29

Se presenta un horizonte no menor a los 3 / 4 años que trascenderá los tiempos de las actuales políticas. El mundo está demandante y subabastecido con proyecciones de precios a la suba en el largo plazo Hay disponibilidad de tecnología de procesos e insumos que permiten incrementar producción y productividad. La relación actual de precios/costos es irrepetible: 2008 y 2009 : 3,5 años para amortizar una pastura Ahora : se amortiza en 1 año. Es el momento de adoptar tecnología y perder el temor a lo que el Gobierno pueda hacer y afectar el negocio. RESUMEN

30

Muchas gracias por la atención

Presentaciones similares

.>")

La porcicultura de México compite por el mercado Mexicano contra la porcicultura más poderosa del mundo: La de Estados Unidos. 2) El mercado.>")