Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Porque estamos como estamos y hacia adonde vamos REUNION CARBAP Soc.Rural BALCARCE 27 de mayo del 2009

2

Fuente: Revista Márgenes Agropecuarios

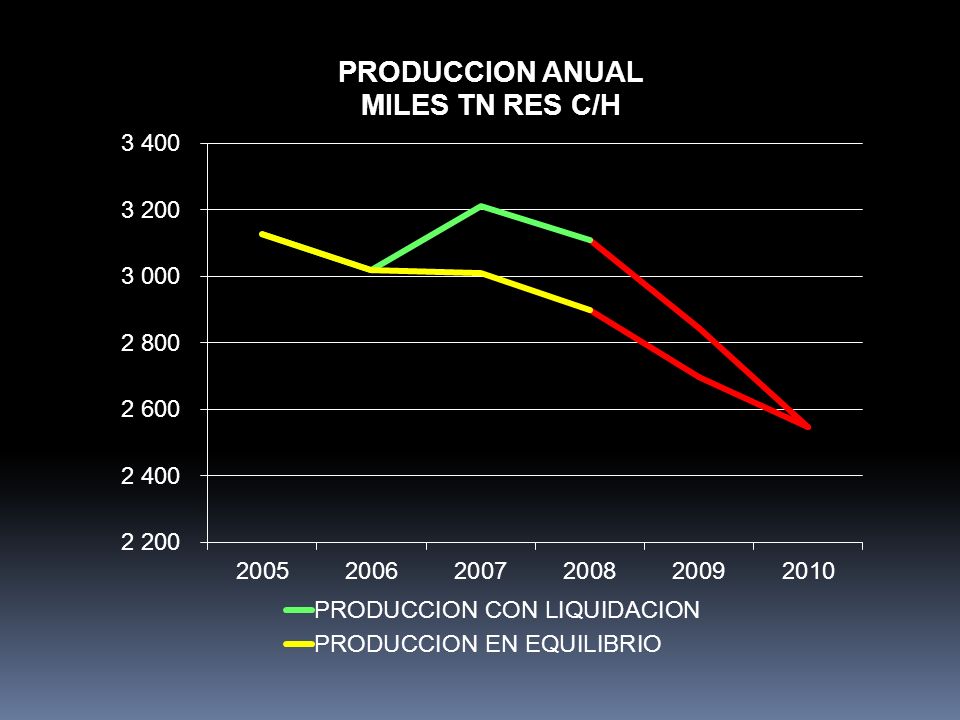

3

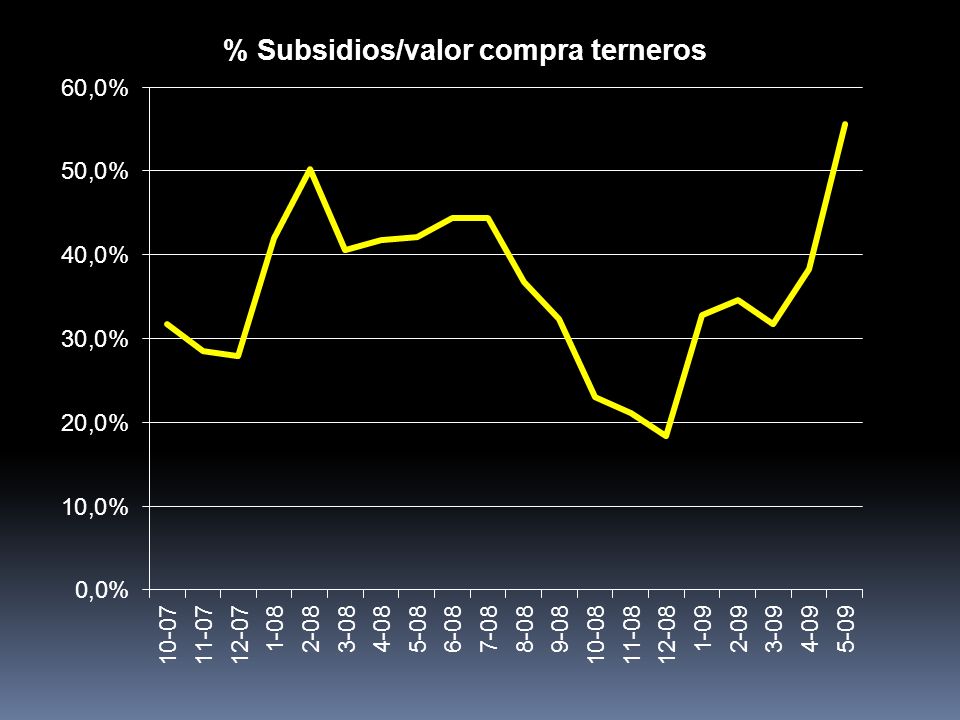

SUBSIDIOS A FEED LOTS

4

Subsidios con destino 100% SOLO para faenas de consumo y para 650 operadores que han cobrado a la fecha EL FUERTE CRECIMIENTO DEL ENGORDE A CORRAL SUBSIDIADO HA GENERADO UN NIVEL DESEQUILIBRIO DIFICIL DE SOSTENER EN LA CADENA PRODUCTIVA

5

2,20$/KG

7

Fuente: SENASA hasta 12/2008 2009 estimación propia 65-70% de la oferta de consumo definido

8

RESULTADOS FEED LOT evolución kg netos 180-300 Precio compra3,25 $/kg Precio venta3,70 $/kg Margen bruto-47 $ Valores al 26-5-2009 Compensación290 $ Resultado neto243$ % S/ compra neta36% % S/ venta neta22%

10

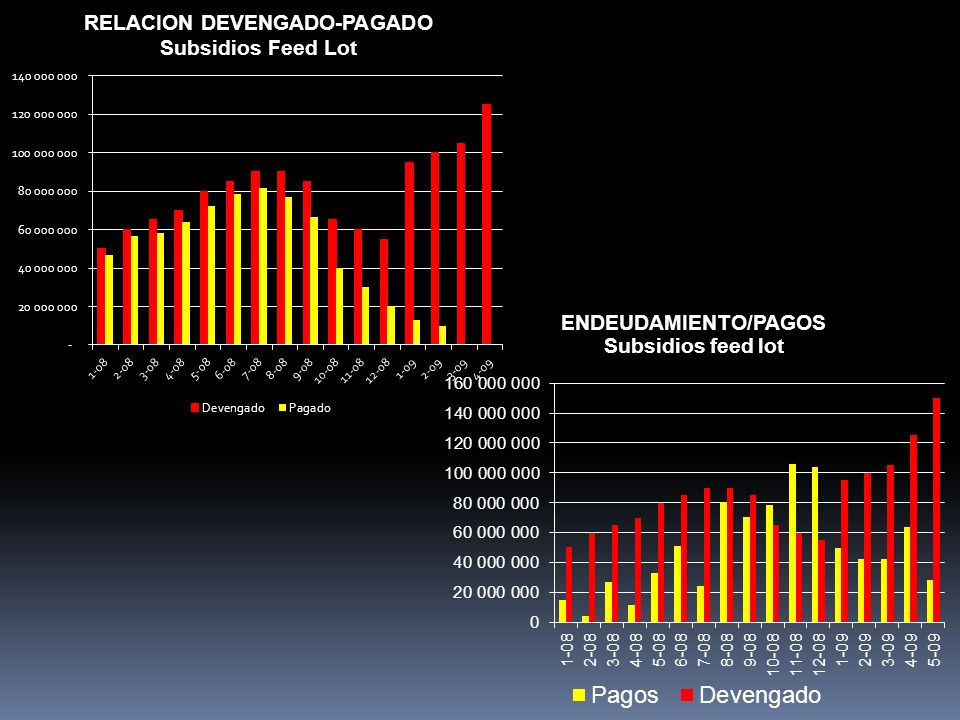

141% 254%

11

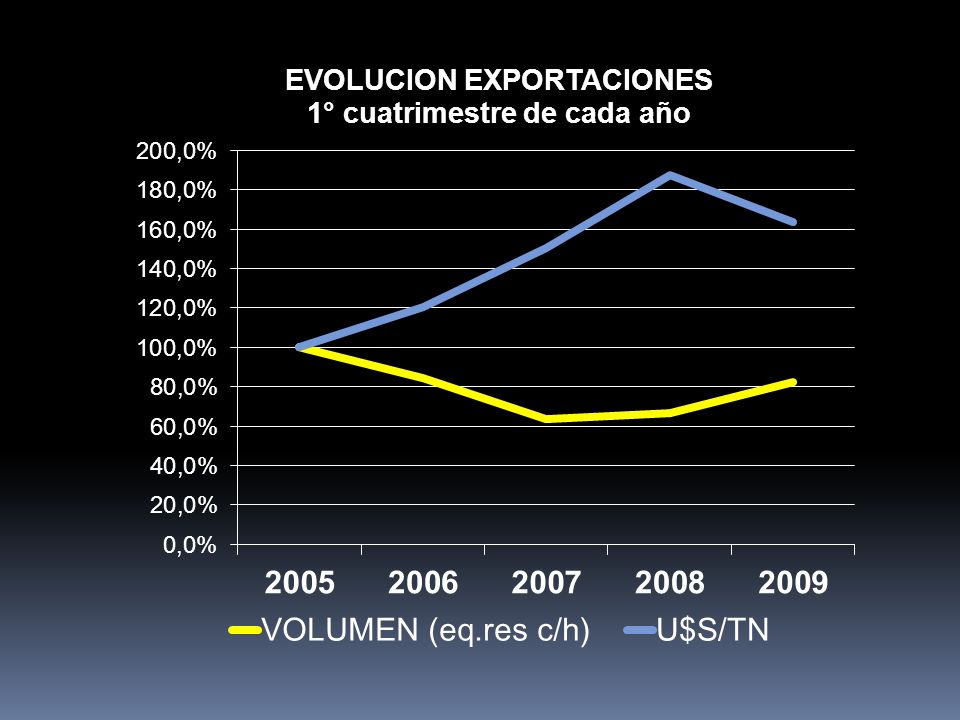

Fuerte caída de las exportaciones por limitaciones, cierres,cuotas y otras medidas

12

CAIDA DEL 45% RESPECTO DEL 2005 Y DEL 20% SOBRE EL 2007

13

El consumo por habitante año subió de 62 a 69 kg/año Sumando 32 kg de pollo+ 8 de cerdo y otras = 110 kg

14

El EFECTO TENAZA Los subsidio para faenas de consumo interno y La discriminación a las exportaciones Han producido cambios significativos en las faenas

15

A un ritmo de 500 mil novillos menos por año, en 6 años no tendremos más novillos para exportar !!!

16

Como consecuencia cae sistemáticamente el peso de faena

17

ALTA FAENA DE HEMBRAS que participan cerca del el 50% de la faena total! Se habla de liquidación de vacas, pero el tema es más complejo

18

TAN PREOCUPANTE QUE EL INCREMENTO DE FAENA DE VACAS ES EL ENVEJECIMIENTO DEL RODEO

19

EN ESTE CONTEXTO QUE MEDIDAS HA TOMADO EL GOBIERNO NACIONAL?

20

Para paliar las consecuencias generadas por las condiciones desfavorables del sector (SIC) Por ternero vendido, en un período de 15-17 meses desde la gestación hasta el destete y hasta 300 cabezas por productor 20 $ Mientras tanto en la fiesta de los subsidios al feed lot, por 3 meses de engorde, para la categoría de menor valor y SIN LIMITE 300 $

Por ternero vendido, en un período de meses desde la gestación hasta el destete y hasta 300 cabezas por productor 20 $ Mientras tanto en la fiesta de los subsidios al feed lot, por 3 meses de engorde, para la categoría de menor valor y SIN LIMITE 300 $")

21

DEMANDA PERSPECTIVAS

22

A PARTIR DE LA CRISIS FINANCIERA Freno en el crecimiento del comercio internacional y caída del consumo La caída del consumo, estimado en un 2,2% estará atenuada por una caida de la producción del 1,8% Limitaciones al comercio internacional por menor disponibilidad de financiación y garantías de cobranza. La demanda por carne vacuna caerá menos que otros productos de consumo masivo

24

CUMPLIMIENTO DE LA CUOTA HILTON ? A fin de abril se han embarcado 20.680 Tn quedando para embarcar, en menos 40 días (vía marítima), cerca de 6.500 Tn y 800 por vía aérea en los últimos 20 días. Esto significa que deberán embarcarse a un ritmo de más de 5.500 Tn mes (marítimo): > 100% de lo normales Para cumplirla con 4 cortes se necesitarán 350 mil novillos bajo protocolo Hilton (más del 100% de los novillos a faena) La solución pasará por exportar 7 cortes (R+L+ancho + nalga de adentro, bola de lomo y nalga de afuera), lo que reduce el numero de novillos a 120 mil. En ese caso la facturación por Tonelada caerá un 40%.

, cerca de Tn y 800 por vía aérea en los últimos 20 días. Esto significa que deberán embarcarse a un ritmo de más de Tn mes (marítimo): > 100% de lo normales Para cumplirla con 4 cortes se necesitarán 350 mil novillos bajo protocolo Hilton (más del 100% de los novillos a faena) La solución pasará por exportar 7 cortes (R+L+ancho + nalga de adentro, bola de lomo y nalga de afuera), lo que reduce el numero de novillos a 120 mil. En ese caso la facturación por Tonelada caerá un 40%..")

26

OFERTA PERSPECTIVAS

27

Fuente: SENASA hasta 2° 2008 2009 y 2010 estimaciones propias

28

Vacas22,3 22,623,423,923,722,120,521,0 Terneros 13,514,014,214,413,311,010,7

30

(1)Alberto de las Carreras: ciclo 76-85 (2)Estimaciones propias, base SENASA

Alberto de las Carreras: ciclo (2)Estimaciones propias, base SENASA")

31

La oferta pastoril estará diezmada por las ventas anticipadas a feed lots y faena previas al invierno Las perspectivas climáticas indican una recuperación de lluvias a partir de mediados de septiembre/octubre lo que implicará una potencial retención de haciendas para engorde pastoril y menor oferta de invernada para corrales y para faena A partir de julio/agosto el esquema de subsidios se complicará por problemas de Kaja y los corrales disminuirán sus ingresos hasta que los precios de venta compensen la caída de los subsidios. La caída de la oferta pastoril y de los feed lots provocará una caída de la oferta del último trimestre del 2009 que caerá a niveles inferiores a la demanda y los precios comenzarán a subir en forma significativa.

32

Esto realimentará el ciclo de retención y profundizará la caída de la oferta. Habrá un período de fuertes conflictos entre los operadores, consumidores y gobierno que a pesar de todo no podrá neutralizar la suba de precios. Para el 2010 y 2011 la caída de la oferta equivalente a un 15/18% menos que la del 2008 (-500/600 mil Tn) profundizará el esquema de altos precios. CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR.

profundizará el esquema de altos precios. CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR..")

33

LA GANADERIA QUE VIENE 2010 EN ADELANTE

34

El incremento de precios iniciará un proceso de recuperación de los stocks produciendo una caída adicional, en sus inicios, de la oferta, reforzando la recuperación de los valores. Esto facilitará el crecimiento de la producción y oferta de las otras carnes (pollo y cerdo) que pasarán del 35 al 50% en la participación del consumo total, bajando el nivel de conflictividad histórico que ha padecido la carne vacuna por uso por los políticos a cargo del Ejecutivo También cambiarán los la rentabilidad de los ganaderos y con ello la vuelta a las inversiones, particularmente para oferta forrajera. tratamientos sanitarios, reproductivos y genética. La capacitación será clave en la velocidad y calidad de su implementación

que pasarán del 35 al 50% en la participación del consumo total, bajando el nivel de conflictividad histórico que ha padecido la carne vacuna por uso por los políticos a cargo del Ejecutivo También cambiarán los la rentabilidad de los ganaderos y con ello la vuelta a las inversiones, particularmente para oferta forrajera. tratamientos sanitarios, reproductivos y genética. La capacitación será clave en la velocidad y calidad de su implementación.")

35

La CRIA ajustará cargas con mejoras en los niveles de alimentación y tecnología de procesos particularmente en ambientes de alta fragilidad Como resultado se obtendrán mejoras en todos los índice productivos Se incrementarán los pesos de terminación a través del crecimiento de esquemas de recría de bajo costo. Esto permitirá reducir el alto impacto del grano en el engorde en feed lots que actualmente alcanza el 50% de la faena de consumo. Además de feed lots la terminación se hará acampo en un proceso de integración con la agricultura (grano/subproductos/silaje) El próximo desafío será lograr la apertura de mercados de mayor valor (simil Uruguay)

El próximo desafío será lograr la apertura de mercados de mayor valor (simil Uruguay).")

36

OBJETIVOS INAC (URUGUAY) Facilitar y profundizar acceso a mercados Fortalecer marca país Divulgación de información y análisis Superación de estándares de calidad Generar confianza a y entre todos los agentes de la cadena Diferenciación y posicionamiento del producto Promocionar la competencia (garantizar condiciones de igualdad entre todos los agentes es la única garantía para el crecimiento de la actividad en el largo plazo

Facilitar y profundizar acceso a mercados Fortalecer marca país Divulgación de información y análisis Superación de estándares de calidad Generar confianza a y entre todos los agentes de la cadena Diferenciación y posicionamiento del producto Promocionar la competencia (garantizar condiciones de igualdad entre todos los agentes es la única garantía para el crecimiento de la actividad en el largo plazo")

37

Muchas gracias Preguntas?victor@victortonelli.com.ar

Presentaciones similares