Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Impuesto Empresarial a Tasa Unica

C.P.C. Jaime Aguirre Villalobos, M.I.

2

Factores de producción

En macroeconomía y en materia de Contabilidad Nacional para la determinación del Producto Interno Bruto Nacional. Se entiende que hay dos factores de producción.

3

Antecedentes El gobierno deja de recaudar 5.4 % del PIB en el ISR, por concepto de: Evasión y Elusión Fiscal ( 2.1 %) Tratamientos Preferenciales en ISR y Estímulos Fiscales ( 3.3 %) Erosión en recaudación ( 5.4 %)

Erosión en recaudación ( 5.4 %)")

4

Antecedentes referentes a la Tasa Única

Adicionalmente pretende eliminar la ventajas fiscales que representan los tratamientos preferenciales que disfrutan diversos sectores en materia de Impuesto Sobre la Renta. Estímulos Fiscales. Autofacturación. (aplica plazo de prorroga) Facilidades Administrativas, Reducciones de la Tasa, Deducciones Ciegas. Exclusión de Ingresos. (aplica al sector primario) Al eliminar los tratamientos preferenciales y estímulos de ISR se pretende recaudar le 3.0% del PIB

Facilidades Administrativas, Reducciones de la Tasa, Deducciones Ciegas. Exclusión de Ingresos. (aplica al sector primario) Al eliminar los tratamientos preferenciales y estímulos de ISR se pretende recaudar le 3.0% del PIB.")

5

Antecedentes en al formulación de la Ley

En este proyecto de Ley intervinieron en su elaboración profesionistas expertos en diversas especialidades, sin embargo la tónica que prevalece es la económica, Ya que el Gobierno ha detectado que la evasión y la elusión fiscal se encuentra concentrados en algunos de los valores agregados de los factores de producción entre los que figuran principalmente los siguientes: Sueldos y Previsión Social. Regalías. (con partes relacionadas) Intereses. Donativos. (Limitados en ISR) Se pretende eliminar la evasión y elusión fiscal y recaudar le 2.1 % del PIB

Intereses. Donativos. (Limitados en ISR) Se pretende eliminar la evasión y elusión fiscal y recaudar le 2.1 % del PIB.")

6

POR QUE Contribución C = CONTRIBUCION Que de acuerdo al articulo 31 de fracción IV “Todos debemos contribuir al gasto publico de forma proporcional y equitativa”. POR QUE Impuesto I = IMPUESTO Ya que el término contribución es un concepto genérico que se utiliza para clasificar tanto a los impuestos, los derechos, las aportaciones de seguridad social y las contribuciones de mejoras, por lo que su utilización como nombre del gravamen que se propone podría genera confusión y posibles problemas de interpretación sobre la naturaleza jurídica del mismo.

7

POR QUE Empresarial E = EMPRESARIAL Debe interpretarse desde el punto de vista económico. Como toda actividad (Civil o Mercantil) que produce bienes y servicios. (Definición Amplia) No desde el punto de vista establecido en la Ley del ISR y en el Código Fiscal de la Federación. (Definición Acotada)

que produce bienes y servicios. (Definición Amplia) No desde el punto de vista establecido en la Ley del ISR y en el Código Fiscal de la Federación. (Definición Acotada)")

8

POR QUE a Tasa Única. TU = TASA UNICA

Por aplicarse de manera uniforme (UNICA) es decir igual al Valor Agregado (UTILIDADES) de los factores de producción; ya que excluye todos los aspectos que impactan a que la tasa de ISR sea diferenciada. Los aspectos que impactan a que la tasa de ISR sea diferenciada son los siguientes: Estímulos fiscales, Auto facturación, (aplica plazo de prorroga) Facilidades Administrativas, Reducciones de la Tasa, Deducciones Ciegas. Exclusión de Ingresos. (aplica al sector primario) Logrando aplicar de esta manera una tasa única del % a todos los valores agregados de los factores producción.

es decir igual al Valor Agregado (UTILIDADES) de los factores de producción; ya que excluye todos los aspectos que impactan a que la tasa de ISR sea diferenciada. Los aspectos que impactan a que la tasa de ISR sea diferenciada son los siguientes: Estímulos fiscales, Auto facturación, (aplica plazo de prorroga) Facilidades Administrativas, Reducciones de la Tasa, Deducciones Ciegas. Exclusión de Ingresos. (aplica al sector primario) Logrando aplicar de esta manera una tasa única del % a todos los valores agregados de los factores producción.")

9

Conclusión - Es por esto que en el caso de la evasión y elusión fiscal se pretende eliminarlas a través de los mecanismos que conforman la propia ley y que se canalizan finalmente en que la base de este impuesto esta integrada por los valores de agregados de algunos de los factores de producción ya mencionados al considerarlos como Partidas No Deducible. Sueldos y Previsión Social. Regalías. (con partes relacionadas) Intereses. Donativos. (Limitados en ISR) Pretendiendo recuperar el 2.1 % del PIB.

Intereses. Donativos. (Limitados en ISR) Pretendiendo recuperar el 2.1 % del PIB.")

10

Características Es una contribución mínima general.

Como tal se aplicara evitando las excepciones que han distorsionado el sistema tributario. Es un impuesto COMPLEMENTARIO del Impuesto Sobre la Renta. Si el ISR es mayor que IETU, únicamente se paga el ISR. Si el IETU es mayor que el ISR, se paga ISR y la diferencia entre ambos por concepto de IETU, Si existe IETU y el ISR es CERO se paga solamente IETU. Este se convierte en un impuesto mínimo en los últimos dos casos. ¿Por qué Mínimo? Por que se convierte en un impuesto definitivo. ¿Por qué Definitivo? Por que no hay opción de recuperación como en el caso del Impuesto al Activo.

11

Características

12

Características

13

Características

14

COMO APLICA A LA MEDIANA Y PEQUEÑA EMPRESA (Personas Físicas y Morales)

- Es equivalente a un ISR en BASE A FLUJO DE EFECTIVO. - Con los siguientes beneficios: Se deducen las COMPRAS, en lugar COSTO DE VENTAS. Se permite la DEDUCCION INMEDIATA DE ACTIVOS FIJOS al 100 %, sin importar la Área Geográfica, en lugar de la DEDUCCION DE INVERSIONES a tasas anuales según la vida probable del activo, establecida en la Ley del ISR.

15

COMO APLICA A LA MEDIANA Y PEQUEÑA EMPRESA (Personas Físicas y Morales)

- Se permite una DEDUCCION ADICIONAL DE ACTIVOS FIJOS Por los activos adquiridos a partir del 1 de septiembre al 31 de diciembre del 2007 se deducirá una tercera parte en cada ejercicio fiscal a partir del 2008, se permite la actualización desde diciembre del 2007 hasta el ultimo mes del ejercicio en que se deduzca. - Se permite aplicar un CREDITO FISCAL Por los activos adquiridos desde el 1 de enero de al 31 de diciembre del 2007, se determinaran el saldo por deducir actualizado hasta diciembre del 2007, se multiplica por el factor y el resultado se acreditara en un 5 % en cada ejercicio fiscal durante diez ejercicios

16

COMO APLICA A LA MEDIANA Y PEQUEÑA EMPRESA (Personas Físicas y Morales)

Neutraliza la No deducibilidad de las NOMINA y APORTACIONES DE SEGURIDAD SOCIAL a través de la siguiente procedimiento: Se permite el acreditamiento del de los ingresos gravados para sueldos y salarios y las aportaciones de seguridad social.(0.165 en 2008) No se determina base, por que en este tipo de empresas normalmente no hay gastos por: Previsión Social, Regalias (con partes relacionadas) Intereses. Donativos. (Limitados en ISR)

No se determina base, por que en este tipo de empresas normalmente no hay gastos por: Previsión Social, Regalias (con partes relacionadas) Intereses. Donativos. (Limitados en ISR)")

17

Ventajas Desventajas No afecta a medianas y pequeñas empresas.

Elimina la evasión y la elusión Fiscal. Crea círculos virtuosos para promover la Inversión y generar empleo, Y elimina la erosión fiscal. Desventajas Elimina los tratos preferenciales al sector primario (agrícola, ganadero, pesquero y transporte), (con algunas restricciones) Originando la inclusión del IETU en el precio del producto y provocando una espiral inflacionaria (INFLACION). Según economistas se puede eliminar este efecto a través del control cambiario.

, (con algunas restricciones) Originando la inclusión del IETU en el precio del producto y provocando una espiral inflacionaria (INFLACION). Según economistas se puede eliminar este efecto a través del control cambiario.")

18

LO QUE ES OBJETO LO QUE NO ES OBJETO LO QUE ES EXENTO

EL QUE COBRA LO ACUMULA Y EL QUE LO PAGA LO DEDUCE CUMPLIENDO LOS REQUISITOS DE LAS DEDUCCIONES PARA IMPUESTO SOBRE LA RENTA LO QUE NO ES OBJETO EL QUE COBRA LO ACUMULA, EL QUE PAGA NO LO DEDUCE AUN CUMPLIENDO REQUISITOS PARA IMPUESTO SOBRE LA RENTA. LO QUE ES EXENTO EL QUE COBRA NO LO ACUMULA, EL QUE PAGA NO LO DEDUCE

19

Impuesto Empresarial de Tasa Única (IETU)

TASA: (Art.1º; y 4to.Tr.) % % % ACTOS O ACTIVIDADES NO OBJETO DEL IMPUESTO: (Art.3º). Regalías entre partes relacionadas. Devengo de Intereses, en operaciones de mutuo. Servicios Personales Subordinados

% % % ACTOS O ACTIVIDADES NO OBJETO DEL IMPUESTO: (Art.3º). Regalías entre partes relacionadas. Devengo de Intereses, en operaciones de mutuo. Servicios Personales Subordinados.")

20

Impuesto Empresarial de Tasa Única (IETU)

ACTOS O ACTIVIDADES NO OBJETO DEL IMPUESTO: (Art.3º).Continuación.. Percepción de Dividendos Cualquier otro ingreso distinto a lo señalado en el Art. 1º. (Siniestros). ACTOS O ACTIVIDADES OBJETO DEL IMPUESTO: (Art. 3º.). Regalías entre partes no relacionadas. Uso o Goce Temporal de equipo industrial, comercial o científico.

.Continuación.. Percepción de Dividendos. Cualquier otro ingreso distinto a lo señalado en el Art. 1º. (Siniestros). ACTOS O ACTIVIDADES OBJETO DEL IMPUESTO: (Art. 3º.). Regalías entre partes no relacionadas. Uso o Goce Temporal de equipo industrial, comercial o científico.")

21

Impuesto Empresarial de Tasa Única (IETU)

INGRESOS EXENTOS: ( Art.4º.) Continuarán exentas las donatarias autorizadas en tanto destinen sus recursos a los fines que le son propios y no haya distribución de remanentes. Así mismo son exentos, los actos accidentales efectuados por personas físicas. No son accidentales cuando se perciben ingresos por actividades empresariales o arrendamiento de inmuebles. La enajenación de bienes, será accidental, cuando dichos bienes no se hayan deducido en esta Ley.

Continuarán exentas las donatarias autorizadas en tanto destinen sus recursos a los fines que le son propios y no haya distribución de remanentes. Así mismo son exentos, los actos accidentales efectuados por personas físicas. No son accidentales cuando se perciben ingresos por actividades empresariales o arrendamiento de inmuebles. La enajenación de bienes, será accidental, cuando dichos bienes no se hayan deducido en esta Ley.")

22

Impuesto Empresarial de Tasa Única (IETU)

INGRESOS EXENTOS: ( Art.4º.) Habrá exención para los Fondos de Pensiones y Jubilaciones del Extranjero, que inviertan en México, en operaciones inmobiliarias conforme a lo previsto por la LISR Art. 179. DEDUCCIONES AUTORIZADAS: ( Art.5º.) Las erogaciones relacionadas con las actividades gravadas, incluyendo, las de administración, comercialización y. distribución.

Habrá exención para los Fondos de Pensiones y Jubilaciones del Extranjero, que inviertan en México, en operaciones inmobiliarias conforme a lo previsto por la LISR Art DEDUCCIONES AUTORIZADAS: ( Art.5º.) Las erogaciones relacionadas con las actividades gravadas, incluyendo, las de administración, comercialización y. distribución.")

23

Impuesto Empresarial de Tasa Única (IETU)

DEDUCCIONES AUTORIZADAS: ( Art.5º.) Lo anterior no incluye, los pagos por sueldos y salarios, así como sus contribuciones sociales. (Se otorgan créditos). Las erogaciones por donativos, de acuerdo a LISR. (7% Ut., en P.M., o 7% sobre Ingresos, P.F.). Las cuentas incobrables respecto de operaciones de exportación.

Lo anterior no incluye, los pagos por sueldos y salarios, así como sus contribuciones sociales. (Se otorgan créditos). Las erogaciones por donativos, de acuerdo a LISR. (7% Ut., en P.M., o 7% sobre Ingresos, P.F.). Las cuentas incobrables respecto de operaciones de exportación.")

24

Impuesto Empresarial de Tasa Única (IETU)

DEDUCCIONES AUTORIZADAS: ( Art.5º.) Las inversiones de Sept., a Diciembre 2007 Pagadas, a razón del 33.33% por año. Actualización INPC JUNIO DEL AÑO/INPC DIC Incluyendo pagos provisionales. (V Tr.). DEDUCCIONES AUTORIZADAS, REQUISITOS: ( Art.6º.) Transitoriamente se permite la deducibilidad de compras autofacturadas. (XIII Tr.).

Las inversiones de Sept., a Diciembre 2007 Pagadas, a razón del 33.33% por año. Actualización INPC JUNIO DEL AÑO/INPC DIC Incluyendo pagos provisionales. (V Tr.). DEDUCCIONES AUTORIZADAS, REQUISITOS: ( Art.6º.) Transitoriamente se permite la deducibilidad de compras autofacturadas. (XIII Tr.).")

25

INGRESOS PARA EL IETU

28

Ingresos EXENTOS para IETU

29

Deducciones autorizadas

Las erogaciones que correspondan a la adquisición de bienes, de servicios independientes o al uso o goce temporal de bienes, que utilicen para realizar las actividades a que se refiere el artículo 1 de esta Ley o para la administración de las actividades mencionadas o en la producción, comercialización y distribución de bienes y servicios, que den lugar a los ingresos por los que se deba pagar el impuesto empresarial a tasa única. No serán deducibles en los términos de esta fracción las erogaciones que efectúen los contribuyentes y que a su vez para la persona que las reciba sean ingresos en los términos del artículo 110 de la Ley del Impuesto sobre la Renta (Sueldos y salarios). Art. 5 LIETU

. Art. 5 LIETU.")

30

Deducciones autorizadas para IETU

REQUISITOS DE LA DEDUCIBILIDAD - Simetría Que las erogaciones correspondan a la adquisición de bienes, servicios independientes o a la obtención del uso o goce temporal de bienes por las que el enajenante, el prestador del servicio independiente o el otorgante del uso o goce temporal, según corresponda, deba pagar el impuesto empresarial a tasa única, así como cuando las operaciones mencionadas se realicen por las personas a que se refieren las fracciones : I Gobierno, II Agrupaciones, III Donatarias, IV Sector Primario o VII actos accidentales del artículo 4 de esta Ley. Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin establecimiento permanente en el país, las mismas deberán corresponder a erogaciones que de haberse realizado en el país serían deducibles en los términos de esta Ley. - Corresponder a actividades gravadas por la Ley. - Ser estrictamente indispensables para la realización de las actividades que dan origen al pago del IETU ART. 6 LIETU

31

REQUISITOS DE LA DEDUCIBILIDAD

Estar efectivamente pagadas al momento de su deducción. Los pagos parciales, al deducción se hará en la misma forma Cumplir con requisitos de la Ley del ISR Tratándose de bienes de procedencia extranjera que se hayan introducido al territorio nacional, se compruebe que se cumplieron los requisitos para su legal estancia en el país de conformidad con las disposiciones aduaneras aplicables. ELIMINACION DE TRATOS PREFERENCIALES No son deducibles las erogaciones amparadas con Autofacturas, (aplica plazo de prorroga) Cuando procedan de un porcentaje de los ingresos o erogaciones del contribuyente o en cantidades fijas en base a unidades de medida autorizadas mediante reglas o resoluciones administrativas ART. 6 LIETU

Cuando procedan de un porcentaje de los ingresos o erogaciones del contribuyente o en cantidades fijas en base a unidades de medida autorizadas mediante reglas o resoluciones administrativas. ART. 6 LIETU.")

32

IETU CONCLUSIONES SOBRE LA DEDUCIBILIDAD Ahora bien podemos concluir:

SIMETRIA: PARA QUE UN CONTRIBUYENTE DEDUZCA UNA PARTIDA PARA IETU, OTRO CONTRIBUYENTE ACUMULARIA PARA IETU ESTA MISMA PARTIDA. Ahora bien podemos concluir: Cumpliendo todos los requisitos de DEDUCIBILIDAD para ISR y si cumple el requisito de SIMETRIA se DEDUCE PARA IETU Aun cumpliendo el requisito de las SIMETRIA y si no cumple con alguno de los requisitos de DEDUCIBILIDAD para ISR es NO ES DEDUCIBLE PARA IETU Cumpliendo todos los requisitos de DEDUCIBILIDAD para ISR y si no cumple el requisito de SIMETRIA NO ES DEDUCIBLE PARA IETU. Las deducciones autorizadas para ISR derivadas por los tratamientos preferenciales mediante reglas o resoluciones administrativas son NO DEDUCIBLES PARA IETU.

33

Deducciones para IETU

34

Deducciones para IETU

35

NO Deducciones para IETU

36

Deducción adicional de Activos Fijos

Por inversiones Adquiridas de Sep a Dic 2007 Se pueden deducir las Inversiones efectivamente pagadas Se puede aplicar una deducción adicional hasta por el monto de la contraprestación pagada por dichas inversiones, en una tercera parte en cada ejercicio a partir del 2008 hasta agotarlo, además se permite la actualización. Art. 5 y QUNTO TRANSITORIO LIETU

37

Crédito Fiscal por inversiones

Adquiridas de Enero 1998 a Dic 2007 Se pueden deducir las Inversiones efectivamente pagadas Se puede aplicar crédito fiscal que resulte de multiplicar el saldo por deducir actualizado a diciembre del 2007 por el factor de (2008), (2009) y (2010), y el resultado obtenido se acreditara en un 5% en cada ejercicio fiscal durante diez ejercicios, Art. 5 y SEXTO TRANSITORIO LIETU

, (2009) y (2010), y el resultado obtenido se acreditara en un 5% en cada ejercicio fiscal durante diez ejercicios, Art. 5 y SEXTO TRANSITORIO LIETU.")

38

Crédito Fiscal por inversiones

Adquiridas de Enero 1998 a Dic 2007 Se pueden deducir las Inversiones efectivamente pagadas Además se permite actualización hasta el sexto mes del ejercicio en que se aplique Es acreditable contra la IETU del ejercicio y pagos provisionales. Cuando antes del ejercicio fiscal del 2018 se enajene las inversiones o estas dejen de ser utiles el contribuyente no podra aplicra el credito fiscal. Art. 5 y SEXTO TRANSITORIO LIETU

39

Crédito fiscal por pagos de sueldos y salarios y aportaciones de seguridad social Art. 8 y 10 LIETU

Se puede aplicar crédito fiscal que resulte de multiplicar el monto de las aportaciones de seguridad social a su cargo pagadas en el ejercicio y los ingresos gravados que sirvan de base para calculara el Impuesto sobre la Renta sobre sueldos y salarios por el factor del (para 2008 el factor sera del ). Es a acreditable contra la IETU del ejercicio o contra los pagos provisionales. No será aplicable por las erogaciones devengadas con anterioridad al 1 de enero del 2008, aun cuando el pago se realice con posterioridad.

. Es a acreditable contra la IETU del ejercicio o contra los pagos provisionales. No será aplicable por las erogaciones devengadas con anterioridad al 1 de enero del 2008, aun cuando el pago se realice con posterioridad.")

40

Crédito Fiscal por exceso de deducciones

Ingresos acumulables $ 100, $ 200, $ 300,000 Deducciones autorizadas $ 110, $ 220, $ 330,000 Igual Excedente * ($ 10,000) ($ 20,000) ($ 30,000) Por Tasa del impuesto % % % Igual Crédito Fiscal $ 1, $ 3, $ 5,100 * Cuando las deducciones son mayores a los ingresos Art. 8 LIETU

($ 20,000) ($ 30,000) Por Tasa del impuesto % % % Igual Crédito Fiscal $ 1,600 $ 3,800 $ 5,100. * Cuando las deducciones son mayores a los ingresos. Art. 8 LIETU.")

41

Crédito Fiscal por exceso de deducciones

Opción de acreditarse contra el ISR causado en el ejercicio en que se genero Crédito fiscal se actualizará por inflación (equiparable al tratamiento de la perdidas fiscales para ISR se toma el INPC del mes de junio) Se podrá aplicar contra la IETU del ejercicio o contra los pagos provisionales en los diez ejercicios siguientes hasta agotarlo. Contribuyentes que cuenten con concesión para la explotacion de bienes del dominio publico, el plazo es por la concesión. Si no se acredita el crédito pudiéndolo haber hecho, se pierde el derecho Art. 8 LIETU

Se podrá aplicar contra la IETU del ejercicio o contra los pagos provisionales en los diez ejercicios siguientes hasta agotarlo. Contribuyentes que cuenten con concesión para la explotacion de bienes del dominio publico, el plazo es por la concesión. Si no se acredita el crédito pudiéndolo haber hecho, se pierde el derecho. Art. 8 LIETU.")

42

Acreditamiento del ISR propio

Art. 8 LIETU

43

Acreditamiento del ISR propio

Se permite acreditar contra la IETU: El ISR propio El ISR propio pagado en el extranjero no mayor a la tasa del IETU El ISR propio por acreditar por dividendos fictos por los ejercicios 2006 y 2007 Art. 8 LIETU

44

Cálculo pagos provisionales

45

Cálculo del impuesto anual

46

Impuesto Empresarial de Tasa Única (IETU)

DEDUCCIONES AUTORIZADAS, REQUISITOS: ( Art.6º.) Tratándose de importaciones, se incluye las temporales. IMPUESTO ANUAL/ACREDITAMIENTOS: ( Art.6 Y 7.) Determinado el Impuesto causado, se procederá como sigue:

Tratándose de importaciones, se incluye las temporales. IMPUESTO ANUAL/ACREDITAMIENTOS: ( Art.6 Y 7.) Determinado el Impuesto causado, se procederá como sigue:")

47

Impuesto Empresarial de Tasa Única (IETU)

IMPUESTO ANUAL/ACREDITAMIENTOS: ( Art.6 7 Y 8.) Impuesto Causado (-) Crédito por erogaciones en exceso Art. 11). Puede aplicarse versus ISR. (-) Crédito Nomina Gravada y Aportaciones de Seguridad Social. (-) 5% Saldo Actualizado de Inversiones 1998 a 2007.(VI Tr.). (-) Solo por 2008, ISR 2006 y 2007, que deriva de Dividendos de No CUFIN. (XVII Tr). - FICTOS

Impuesto Causado. (-) Crédito por erogaciones en exceso Art. 11). Puede aplicarse versus ISR. (-) Crédito Nomina Gravada y Aportaciones de Seguridad Social. (-) 5% Saldo Actualizado de Inversiones 1998 a 2007.(VI Tr.). (-) Solo por 2008, ISR 2006 y 2007, que deriva de Dividendos de No CUFIN. (XVII Tr). - FICTOS.")

48

Impuesto Empresarial de Tasa Única (IETU)

IMPUESTO ANUAL/ACREDITAMIENTOS: ( Art.6 7 Y 8.) Nota: Se eliminó el acreditamiento de ISR por pagos al extranjero. (Intereses y Regalías). (-) ISR del AÑO. (=) IMPUESTO A CARGO (-) Pagos Prov. Pagados. (=) IMPUESTO A PAGAR O A FAVOR. (Compensación versus ISR). Misma mecánica para P.P.

Nota: Se eliminó el acreditamiento de ISR por pagos al extranjero. (Intereses y Regalías). (-) ISR del AÑO. (=) IMPUESTO A CARGO. (-) Pagos Prov. Pagados. (=) IMPUESTO A PAGAR O A FAVOR. (Compensación versus ISR). Misma mecánica para P.P.")

49

Comparativo ISR y IETU

50

IETU CONCILIACION DE BASE DE ISR Y IETU

51

IETU CONCILIACION DE BASE DE ISR Y IETU

52

Impuesto Empresarial de Tasa Única (IETU)

EMPRESAS QUE CONSOLIDAN EN ISR. (Art. 12 y 13). No hay consolidación en IETU. Se acredita como impuesto efectivamente pagado, el ISR que la controlada, paga a la controladora. DEMAS TRANSITORIOS. 3º. Impac a favor. No excederá del 10% del saldo a favor, aun cuando el exceso ISR vs. IMPAC, sea mayor. Compensación versus IETU.

. No hay consolidación en IETU. Se acredita como impuesto efectivamente pagado, el ISR que la controlada, paga a la controladora. DEMAS TRANSITORIOS. 3º. Impac a favor. No excederá del 10% del saldo a favor, aun cuando el exceso ISR vs. IMPAC, sea mayor. Compensación versus IETU.")

53

Impuesto Empresarial de Tasa Única (IETU)

DEMAS TRANSITORIOS. Art. XIV: La exención de actos accidentales no procederá en caso de aplicarse el crédito de inversiones del Art. 6º.Tr. Art. XV: No será deducible en 2008, el pago de contribuciones causadas en 2007. Art.XIX: Propuesta en Junio 2011, para derogar disposiciones de LISR. Art. XX: Revisión de la tasa para 2009.

54

Impuesto Empresarial de Tasa Única (IETU)

COMPROMISOS. Proponer solución para: Deducción de Inventarios al (DECRETO) Deducción de Perdidas Fiscales, que provengan de la aplicación de la Deducción Inmediata de Inversiones.(DECRETO) . OTROS. El impuesto no reúne las características de un impuesto a la RENTA, por lo que no debe ser aceptado por el TESORO de USA, para efectos del Convenio de Doble Tributación.

Deducción de Perdidas Fiscales, que provengan de la aplicación de la Deducción Inmediata de Inversiones.(DECRETO) . OTROS. El impuesto no reúne las características de un impuesto a la RENTA, por lo que no debe ser aceptado por el TESORO de USA, para efectos del Convenio de Doble Tributación.")

55

Impuesto Empresarial de Tasa Única (IETU)

. IMPUESTOS DIFERIDOS : Se requiere revisar el Pasivo Diferido, ya que los atributos fiscales (Perdidas, Impac y Estímulos Fiscales), recuperables en ISR, no necesariamente se logren en IETU.

, recuperables en ISR, no necesariamente se logren en IETU.")

56

Impuesto Empresarial de Tasa Única (IETU)

. AMPAROS: Por falta de “Proporcionalidad”. (Capacidad Contributiva) ¿Qué grava el IETU? ¿Utilidades? ¿Exceso de Flujo? Por falta de “Equidad” (Trato desigual a los iguales) i) Deducibilidad de Inversiones en Bienes Nuevos versus Usados, ii) Pago de Regalías en parte No Relacionadas, iii) Acreditamiento Parcial de Activos Fijos versus Terrenos Por falta de “Legalidad”, Acreditamiento de IMPAC.

¿Qué grava el IETU ¿Utilidades ¿Exceso de Flujo Por falta de Equidad (Trato desigual a los iguales) i) Deducibilidad de Inversiones en Bienes Nuevos versus Usados, ii) Pago de Regalías en parte No Relacionadas, iii) Acreditamiento Parcial de Activos Fijos versus Terrenos. Por falta de Legalidad , Acreditamiento de IMPAC.")

57

Impuesto Empresarial de Tasa Única (IETU)

AMPAROS: Oportunidad Procesal: Autoaplicativa: Su vigencia genera obligaciones. (30 días hábiles posteriores a su publicación). Heteroaplicativa: Aplicación del acto concreto. (15 días hábiles posteriores al pago provisional). Truco Legal: (Anticipar pagos y presentar en el plazo de autoaplicativa).

. Heteroaplicativa: Aplicación del acto concreto. (15 días hábiles posteriores al pago provisional). Truco Legal: (Anticipar pagos y presentar en el plazo de autoaplicativa).")

58

IETU Sujeto Objeto Artículo 1

Están obligadas al pago del impuesto de tasa única, las personas físicas y las morales residentes en territorio nacional, así como los residentes en el extranjero con establecimiento permanente en el país Objeto Los ingresos que obtengan, independientemente del lugar en donde se generen (nacionales y exportaciones), por la realización de las siguientes actividades: I. Enajenación de bienes. Artículo 8 LIVA II. Prestación de servicios independientes. Artículo 14 LIVA III. Otorgamiento del uso o goce temporal de bienes. Artículo 19 LIVA

, por la realización de las siguientes actividades: I. Enajenación de bienes. Artículo 8 LIVA. II. Prestación de servicios independientes. Artículo 14 LIVA. III. Otorgamiento del uso o goce temporal de bienes. Artículo 19 LIVA.")

59

Ingresos objeto para IETU

Artículo 8 LIVA. CAPITULO II De la enajenación Para los efectos de esta Ley, se entiende por enajenación, además de lo señalado en el Código Fiscal de la Federación, el faltante de bienes en los inventarios de las empresas. En este último caso la presunción admite prueba en contrario. No se considerará enajenación, la transmisión de propiedad que se realice por causa de muerte, así como la donación, salvo que ésta la realicen empresas para las cuales el donativo no sea deducible para los fines del impuesto sobre la renta.

60

Ingresos objeto para IETU

Artículo 14 CFF. Se entiende por enajenación de bienes: I. Toda transmisión de propiedad, aun en la que el enajenante se reserve el dominio del bien enajenado II. Las adjudicaciones, aun cuando se realicen a favor del acreedor. III. La aportación a una sociedad o asociación. IV. La que se realiza mediante el arrendamiento financiero.

61

Ingresos objeto para IETU

Artículo 14 CFF. Se entiende por enajenación de bienes: VII. La transmisión de dominio de un bien tangible o del derecho para adquirirlo que se efectúe a través de enajenación de títulos de crédito, o de la cesión de derechos que los representen. Lo dispuesto en esta fracción no es aplicable a las acciones o partes sociales. VIII. La transmisión de derechos de crédito relacionados a proveeduría de bienes, de servicios o de ambos a través de un contrato de factoraje financiero en el momento de la celebración de dicho contrato, excepto cuando se transmitan a través de factoraje con mandato de cobranza o con cobranza delegada así como en el caso de transmisión de derechos de crédito a cargo de personas físicas, en los que se considerará que existe enajenación hasta el momento en que se cobre los créditos correspondientes.

62

De la prestación de servicios

Ingresos objeto para IETU Artículo 14 LIVA. CAPITULO III De la prestación de servicios Para los efectos de esta Ley se considera prestación de servicios independientes: I.- La prestación de obligaciones de hacer que realice una persona a favor de otra, cualquiera que sea el acto que le dé origen y el nombre o clasificación que a dicho acto le den otras leyes. II.- El transporte de personas o bienes. III.- El seguro, el afianzamiento y el reafianzamiento. IV.- El mandato, la comisión, la mediación, la agencia, la representación, la correduría, la consignación y la distribución.

63

De la prestación de servicios

Ingresos objeto para IETU Artículo 14 LIVA. CAPITULO III De la prestación de servicios Para los efectos de esta Ley se considera prestación de servicios independientes: V.- La asistencia técnica y la transferencia de tecnología. VI.- Toda otra obligación de dar, de no hacer o de permitir, asumida por una persona en beneficio de otra, siempre que no esté considerada por esta Ley como enajenación o uso o goce temporal de bienes. No se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración, ni los servicios por los que se perciban ingresos que la Ley del Impuesto sobre la Renta asimile a dicha remuneración. Se entenderá que la prestación de servicios independientes tiene la característica de personal, cuando se trate de las actividades señaladas en este artículo que no tengan la naturaleza de actividad empresarial.

64

Del uso o goce temporal de bienes

Ingresos objeto para IETU Artículo 19LIVA. CAPITULO IV Del uso o goce temporal de bienes Para los efectos de esta Ley se entiende por uso o goce temporal de bienes, el arrendamiento, el usufructo y cualquier otro acto, independientemente de la forma jurídica que al efecto se utilice, por el que una persona permita a otra usar o gozar temporalmente bienes tangibles, a cambio de una contraprestación. Se dará el tratamiento que está Ley establece para el uso o goce temporal de bienes, a la prestación del servicio de tiempo compartido. Se considera prestación del servicio de tiempo compartido, independientemente del nombre o de la forma que se dé, al acto jurídico correspondiente, consistente en poner a disposición de una persona o grupo de personas, directamente o a través de un tercero, el uso, goce o demás derechos que se convengan sobre un bien o parte del mismo, en una unidad variable dentro de una clase determinada, por periodos previamente convenidos mediante el pago de una cantidad o la adquisición de acciones o partes sociales de una persona moral, sin que en este último caso se trasmitan los activos de la persona moral de que se trate.

65

Ingresos objeto para IETU

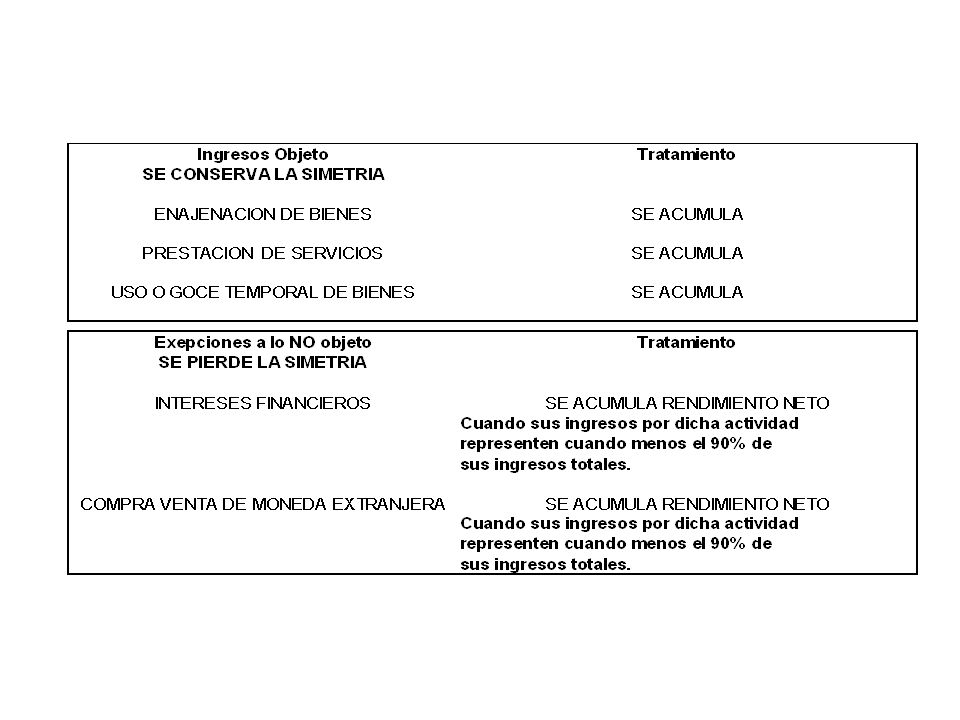

También es OBJETO: Las EXENCIONES de lo no objeto Como es el caso de los intereses de sistema financiero que no son objeto, pero si sus exenciones, como por ejemplo los intereses de la intermediación financiera y la compra y venta de moneda extranjera. Tratándose de las instituciones de crédito, las instituciones de seguros, los almacenes generales de depósito, las arrendadoras financieras, las casas de bolsa, las uniones de crédito, las sociedades financieras populares, las empresas de factoraje financiero, las sociedades financieras de objeto limitado y las sociedades financieras de objeto múltiple que se consideren como integrantes del sistema financiero en los términos del artículo 8 de la Ley del Impuesto sobre la Renta, asi como las personas cuya actividad exclusiva sea la intermediación financiera, respecto de los servicios por los que paguen y cobren intereses, se considerará como prestación de servicio independiente el margen de intermediación financiera correspondiente a dichas operaciones. Para los efectos, se considera actividad exclusiva, cuando los ingresos por los servicios de intermediación financiera representen cuando menos, el noventa por ciento de los ingresos totales. Art. 3 fracción I Cuarto párrafo LIETU

66

Ingresos objeto para IETU

También es OBJETO: Las EXENCIONES de lo no objeto Las enajenaciones De moneda nacional y moneda extranjera, excepto cuando la enajenación la realicen personas que exclusivamente se dediquen a la compraventa de divisas o los integrantes del sistema financiero a que se refiere el artículo 8 de la Ley del Impuesto sobre la Renta. Para los efectos, se considera que las personas se dedican exclusivamente a la compraventa de divisas, cuando sus ingresos por dicha actividad representen cuando menos el 90% de sus ingresos totales. Art. 4 fracción VI b) LIETU

LIETU.")

67

De la prestación de servicios

Ingresos NO objeto para IETU Art.14 penúltimo párrafo LIVA Sueldos no se consideran como Prestación de Servicios Independientes de acuerdo a: CAPITULO III De la prestación de servicios Artículo 14.- Para los efectos de esta Ley se considera prestación de servicios independientes: No se considera prestación de servicios independientes la que se realiza de manera subordinada mediante el pago de una remuneración, ni los servicios por los que se perciban ingresos que la Ley del Impuesto sobre la Renta asimile a dicha remuneración.

68

Ingresos NO objeto para IETU

No se consideran dentro de las actividades a que se refiere esta fracción el otorgamiento del uso o goce temporal de bienes entre partes relacionadas residentes en México o en el extranjero que den lugar al pago de regalías. No obstante lo dispuesto anteriormente, los pagos de cualquier clase por el otorgamiento del uso o goce temporal de equipos industriales, comerciales o científicos, se consideran como ingresos afectos al pago del impuesto empresarial a tasa única que esta Ley establece, cualquiera que sea el nombre con el que se les designe.

69

Ingresos NO objeto para IETU

Art. 15-B CFF Se consideran regalías, entre otros, los pagos de cualquier clase por el uso o goce temporal de patentes, certificados de invención o mejora, marcas de fábrica, nombres comerciales, derechos de autor sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas y grabaciones para radio o televisión, así como de dibujos o modelos, planos, fórmulas, o procedimientos y equipos industriales, comerciales o científicos, así como las cantidades pagadas por transferencia de tecnología o informaciones relativas a experiencias industriales, comerciales o científicas, u otro derecho o propiedad similar. Para los efectos del párrafo anterior, el uso o goce temporal de derechos de autor sobre obras científicas incluye la de los programas o conjuntos de instrucciones para computadoras requeridos para los procesos operacionales de las mismas o para llevar a cabo tareas de aplicación, con independencia del medio por el que se transmitan. También se consideran regalías los pagos efectuados por el derecho a recibir para retransmitir imágenes visuales, sonidos o ambos, o bien los pagos efectuados por el derecho a permitir el acceso al público a dichas imágenes o sonidos, cuando en ambos casos se transmitan por vía satélite, cable, fibra óptica u otros medios similares. Los pagos por concepto de asistencia técnica no se considerarán como regalías. Se entenderá por asistencia técnica la prestación de servicios personales independientes por los que el prestador se obliga a proporcionar conocimientos no patentables, que no impliquen la transmisión de información confidencial relativa a experiencias industriales, comerciales o científicas, obligándose con el prestatario a intervenir en la aplicación de dichos conocimientos.

70

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: I. Los percibidos por la Federación, las Entidades Federativas, los Municipios, los órganos constitucionales autónomos y las entidades de la administración pública paraestatal que, conforme al Título III de la Ley del Impuesto sobre la Renta o la Ley de Ingresos de la Federación, estén considerados como no contribuyentes del impuesto sobre la renta. II. Los que reciban las personas a que se refiere esta fracción por los servicios que proporcionen a sus miembros como contraprestación normal por sus cuotas y siempre que los servicios que presten sean únicamente los relativos a los fines que le sean propios: a) Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos. b) Sindicatos obreros y organismos que los agrupen. c) Asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas cuando el valor de éstas represente más del 25% del valor total de las instalaciones. Art. 4 LIETU

Partidos, asociaciones, coaliciones y frentes políticos legalmente reconocidos. b) Sindicatos obreros y organismos que los agrupen. c) Asociaciones o sociedades civiles organizadas con fines científicos, políticos, religiosos y culturales, a excepción de aquéllas que proporcionen servicios con instalaciones deportivas cuando el valor de éstas represente más del 25% del valor total de las instalaciones. Art. 4 LIETU.")

71

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: d) Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, colegios de profesionales, así como los organismos que las agrupen, asociaciones patronales y las asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa concesión y permiso respectivo, y los organismos que conforme a la ley agrupen a las sociedades cooperativas, ya sea de productores o de consumidores. e) Las instituciones o sociedades civiles, constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, y aquéllas a las que se refiere la legislación laboral, las sociedades cooperativas de consumo, las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular en los términos de la Ley de Ahorro y Crédito Popular y las sociedades mutualistas que no operen con terceros, siempre que en este último caso no realicen gastos para la adquisición de negocios, tales como premios, comisiones y otros análogos. f) Asociaciones de padres de familia y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor. Art. 4 LIETU

Cámaras de comercio e industria, agrupaciones agrícolas, ganaderas, pesqueras o silvícolas, colegios de profesionales, así como los organismos que las agrupen, asociaciones patronales y las asociaciones civiles y sociedades de responsabilidad limitada de interés público que administren en forma descentralizada los distritos o unidades de riego, previa concesión y permiso respectivo, y los organismos que conforme a la ley agrupen a las sociedades cooperativas, ya sea de productores o de consumidores. e) Las instituciones o sociedades civiles, constituidas únicamente con el objeto de administrar fondos o cajas de ahorro, y aquéllas a las que se refiere la legislación laboral, las sociedades cooperativas de consumo, las sociedades cooperativas de ahorro y préstamo autorizadas para operar como entidades de ahorro y crédito popular en los términos de la Ley de Ahorro y Crédito Popular y las sociedades mutualistas que no operen con terceros, siempre que en este último caso no realicen gastos para la adquisición de negocios, tales como premios, comisiones y otros análogos. f) Asociaciones de padres de familia y las sociedades de gestión colectiva constituidas de acuerdo con la Ley Federal del Derecho de Autor. Art. 4 LIETU")

72

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: Los obtenidos por personas morales con fines no lucrativos o fideicomisos autorizadas para recibir donativos deducibles en los términos de la Ley del Impuesto sobre la Renta siempre que los ingresos obtenidos se destinen a los fines propios de su objeto social o fines del fideicomiso y no se otorgue a persona alguna beneficios sobre el remanente distribuible, salvo cuando se trate de alguna persona moral o fideicomiso autorizados para recibir donativos deducibles en los términos del ordenamiento citado. Para los efectos del párrafo anterior, también se considera que se otorgan beneficios sobre el remanente, cuando dicho remanente se haya determinado en los términos del penúltimo párrafo del artículo 95 de la Ley del Impuesto sobre la Renta.. Art. 4 LIETU

73

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: Los que perciban las personas físicas y morales, provenientes de actividades agrícolas, ganaderas, silvícolas o pesqueras, que se encuentren exentos del pago del impuesto sobre la renta en los mismos términos y límites establecidos en los artículos 81, último párrafo y 109, fracción XXVII de la Ley del Impuesto sobre la Renta. Lo dispuesto en esta fracción será aplicable únicamente a los contribuyentes que se encuentren inscritos en el Registro Federal de Contribuyentes. Por la parte de los ingresos que excedan los límites a que se refieren las disposiciones legales citadas en esta fracción, se pagará el impuesto empresarial a tasa única en los términos de esta Ley. Art. 4 LIETU

74

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: Los que se encuentren exentos del pago del impuesto sobre la renta en los términos y condiciones establecidos en el penúltimo párrafo del artículo 179 de la Ley del Impuesto sobre la Renta. VI Los derivados de las enajenaciones siguientes: a) De partes sociales, documentos pendientes de cobro y títulos de crédito, con excepción de certificados de depósito de bienes cuando por la enajenación de dichos bienes se esté obligado a pagar el impuesto de tasa única y de certificados de participación inmobiliaria no amortizables u otros títulos que otorguen a su titular derechos sobre inmuebles. En la enajenación de documentos pendientes de cobro no queda comprendida la enajenación del bien que ampare el documento. Art. 4 LIETU

De partes sociales, documentos pendientes de cobro y títulos de crédito, con excepción de certificados de depósito de bienes cuando por la enajenación de dichos bienes se esté obligado a pagar el impuesto de tasa única y de certificados de participación inmobiliaria no amortizables u otros títulos que otorguen a su titular derechos sobre inmuebles. En la enajenación de documentos pendientes de cobro no queda comprendida la enajenación del bien que ampare el documento. Art. 4 LIETU.")

75

Ingresos exentos para IETU

No se pagará el impuesto de tasa única por los siguientes ingresos: La enajenación de certificados de participación inmobiliaria no amortizables u otros títulos que otorguen a su titular derechos sobre la casa habitación del enajenante, estará exenta en los términos del inciso a) de esta fracción. Tampoco se pagará el impuesto de tasa única en la enajenación de los certificados de participación inmobiliaria no amortizables, cuando se encuentren inscritos en el Registro Nacional de Valores y su enajenación se realice en bolsa de valores concesionada en los términos de la Ley del Mercado de Valores o en mercados reconocidos de acuerdo a tratados internacionales que México tenga en vigor. b) De moneda nacional y moneda extranjera, excepto cuando la enajenación la realicen personas que exclusivamente se dediquen a la compraventa de divisas o los integrantes del sistema financiero a que se refiere el artículo 8 de la Ley del Impuesto sobre la Renta. Para los efectos del párrafo anterior, se considera que las personas se dedican exclusivamente a la compraventa de divisas, cuando sus ingresos por dicha actividad representen cuando menos el 90% de sus ingresos totales. Art. 4 LIETU

de esta fracción. Tampoco se pagará el impuesto de tasa única en la enajenación de los certificados de participación inmobiliaria no amortizables, cuando se encuentren inscritos en el Registro Nacional de Valores y su enajenación se realice en bolsa de valores concesionada en los términos de la Ley del Mercado de Valores o en mercados reconocidos de acuerdo a tratados internacionales que México tenga en vigor. b) De moneda nacional y moneda extranjera, excepto cuando la enajenación la realicen personas que exclusivamente se dediquen a la compraventa de divisas o los integrantes del sistema financiero a que se refiere el artículo 8 de la Ley del Impuesto sobre la Renta. Para los efectos del párrafo anterior, se considera que las personas se dedican exclusivamente a la compraventa de divisas, cuando sus ingresos por dicha actividad representen cuando menos el 90% de sus ingresos totales. Art. 4 LIETU")

76

Ingresos exentos para IETU

VII Los percibidos por personas físicas cuando en forma accidental realicen alguna de las actividades a que se refiere el artículo 1 de esta Ley. Para estos efectos, se considera que las actividades se realizan en forma accidental cuando la persona física no perciba ingresos gravados en los términos de los Capítulos II o III del Título IV de la Ley del Impuesto sobre la Renta. Tratándose de la enajenación de bienes que realicen los contribuyentes que perciban ingresos gravados en los términos de los citados capítulos, se considera que la actividad se realiza en forma accidental cuando se trate de bienes que no hubieran sido deducidos para los efectos del impuesto empresarial a tasa única. Esta fraccion no sera aplicable a los contribuyentes personas físicas que tributen en los términos de los Capítulos II o III del Título IV de la Ley del Impuesto sobre la Renta, cuando enajenen bienes respecto de los cuales hubieran aplicado lo dispuesto en el artículo sexto transitorio de esta Ley. Art. 4 y DECIMO CUARTO TRANSITORIO LIETU

77

Deducciones autorizadas

Contribuciones a cargo del contribuyente pagadas en Mexico excepto: ISR Impuesto a los depósitos en efectivo IETU Aportaciones de Seguridad Social, (IMSS, SAR E INFONAVIT) Impuestos que deben trasladarse (IVA y IEPS). También son deducibles Contribuciones locales y federales a cargo de terceros que formen parte de la contraprestación, excepto tratándose del ISR retenido o las aportaciones de seguridad social. No será aplicable a las contribuciones causadas con anterioridad al 1 de enero de 2008, aun cuando el pago de las mismas se realice con posterioridad a dicha fecha. Devoluciones, descuentos o bonificaciones. Indemnizaciones por daños y perjuicios y penas convencionales cuando la Ley imponga la obligación de pagarlas. Art. 5 y DECIMO QUINTO Transitorio LIETU

Impuestos que deben trasladarse (IVA y IEPS). También son deducibles Contribuciones locales y federales a cargo de terceros que formen parte de la contraprestación, excepto tratándose del ISR retenido o las aportaciones de seguridad social. No será aplicable a las contribuciones causadas con anterioridad al 1 de enero de 2008, aun cuando el pago de las mismas se realice con posterioridad a dicha fecha. Devoluciones, descuentos o bonificaciones. Indemnizaciones por daños y perjuicios y penas convencionales cuando la Ley imponga la obligación de pagarlas. Art. 5 y DECIMO QUINTO Transitorio LIETU.")

78

Deducciones autorizadas

La creación o incremento de las reservas matemáticas vinculadas con los seguros . Los donativos no onerosos ni remunerativos en los términos y limites establecidos para los efectos de la LISR. Las perdidas por créditos incobrables y caso fortuito o fuerza mayor deducibles en los términos de la LISR. El sector primario podrá seguir utilizando la AUTOFACTURACION como medio de comprobacion, por el periodo de enero a julio 2008. Art. 5 Y DECIMO TERCERO TRANSITORIO LIETU

79

Elementos de la Ley del IETU

Periodo de calculo: Se calcularía por ejercicios fiscales y se enteraría en los mismos plazos que el ISR Art. 7 LIETU

80

Pagos provisionales Se deben efectuar pagos provisionales mensuales a cuenta del impuesto del ejercicio, que se realizarían sobre bases acumulativas en la misma fecha que la establecida para el ISR. Su cálculo es similar que el cálculo del impuesto del ejercicio. Art. 9 LIETU

81

Opción de presunción de ingresos

Los contribuyentes podrán optar por que las autoridades fiscales apliquen el coeficiente del 54 % a los ingresos determinados presuntivamente y al resultado se aplica la tasa. Se aplica solo cuando la autoridad ejerce sus facultades de comprobación. Art. 22 LIETU

82

Otros Las Sociedades y Asociaciones de carácter civil que se dediquen a la enseñanza que no cuenten con autorización para recibir donativos deducibles en los términos de la citada Ley, deberán pagar el impuesto que esta Ley establece conforme a las disposiciones aplicables. En el caso de que obtengan para dicho ejercicio la autorización, podrán solicitar la devolución del impuesto empresarial a tasa única en el citado ejercicio fiscal de 2008. Art. DECIMO SEGUNDO TRANSITORIO LIETU

83

Otros DEVOLUCION DE IMPAC Art. TERCERO TRANSITORIO LIETU

84

Otros DEVOLUCION DE IMPAC

Se establece el procedimiento de recuperación de IMPAC, dado que este impuesto desaparece, estableciéndose un limite de hasta el 10 % por año, del total a devolver. Art. TERCERO TRANSITORIO LIETU

85

Otros La SHCP deberá realizar un estudio que muestre un diagnóstico integral sobre la conveniencia de derogar los Títulos II y IV, Capítulos II y III de la Ley del Impuesto sobre la Renta, a efecto de que el tratamiento impositivo aplicable a los sujetos previstos en dichos títulos y capítulos quede regulado únicamente en la presente Ley. Dicho estudio se deberá entregar a la Comisión de Hacienda y Crédito Público de la Cámara de Diputados a más tardar el 30 de junio de 2011. El Ejecutivo Federal evaluará los resultados y efectos de la aplicación de la tasa a que se refiere el artículo 1 de esta Ley durante el ejercicio fiscal de 2008, tomando en cuenta el comportamiento de la economía del país. Dicha evaluación se tomará en cuenta para la presentación del paquete económico para 2009. Art. DECIMO NOVENO Y VIGESIMO TRANSITORIO LIETU

86

Ingresos para ISR y Actividades objeto de IETU

(Personas Morales)

")

87

Ingresos para ISR y Actividades objeto de IETU (Personas Morales)

Caso Practico Ventas facturadas $1,000 Cobranza $ 700 Cuentas por cobrar $ 300

88

Ingresos para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional)

")

89

Ingresos para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional) Caso Practico Ventas facturadas $1,000 Cobranza $ 700 Cuentas por cobrar $ 300

Caso Practico. Ventas facturadas $1,000. Cobranza $ 700. Cuentas por cobrar $ 300.")

90

Deducciones para ISR y Actividades objeto de IETU

(Personas Morales)

")

91

Deducciones para ISR y Actividades objeto de IETU

(Personas Morales) Caso Practico Pasivo por gastos de operación $ 700 Pago de Pasivo $ 500 Cuentas por pagar $ 200

Caso Practico. Pasivo por gastos de. operación $ 700. Pago de Pasivo $ 500. Cuentas por pagar $ 200.")

92

Deducciones para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional)

")

93

Deducciones para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional) Caso Practico Provisión de Pasivo $ 700 Pago de Pasivo $ 500 Cuentas por pagar $ 200

Caso Practico. Provisión de Pasivo $ 700. Pago de Pasivo $ 500. Cuentas por pagar $ 200.")

94

Ingresos para ISR y Actividades objeto de IETU

(Personas Morales) REGLA ADICIONAL Cobranza de clientes del ejercicio $ 1,500 NO JUEGAN PARA IETU, como principio de continuidad Art. OCTAVO Y NOVENO TRANSITORIO LIETU

REGLA ADICIONAL. Cobranza de clientes del ejercicio $ 1,500. NO JUEGAN PARA IETU, como principio de continuidad. Art. OCTAVO Y NOVENO TRANSITORIO LIETU.")

95

Ingresos para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional) REGLA ADICIONAL Cobranza de clientes del ejercicio $ 1,500 NO JUEGAN PARA IETU, como principio de continuidad Art. OCTAVO Y NOVENO TRANSITORIO LIETU

REGLA ADICIONAL. Cobranza de clientes del ejercicio $ 1,500. NO JUEGAN PARA IETU, como principio de continuidad. Art. OCTAVO Y NOVENO TRANSITORIO LIETU.")

96

Deducciones para ISR y Actividades objeto de IETU

(Personas Morales) REGLA ADICIONAL Pago a proveedores del ejercicio $ 1,200 NO JUEGAN PARA IETU, como principio de continuidad Art. OCTAVO Y NOVENO TRANSITORIO LIETU

REGLA ADICIONAL. Pago a proveedores del ejercicio 2007 $ 1,200. NO JUEGAN PARA IETU, como principio de continuidad. Art. OCTAVO Y NOVENO TRANSITORIO LIETU.")

97

Deducciones para ISR y Actividades objeto para IETU

(Régimen Simplificado y Personas Físicas Actividad empresarial y Profesional) REGLA ADICIONAL Pago a proveedores del ejercicio $ 1,200 NO JUEGAN PARA IETU, como principio de continuidad Art. OCTAVO Y NOVENO TRANSITORIO LIETU

REGLA ADICIONAL. Pago a proveedores del ejercicio 2007 $ 1,200. NO JUEGAN PARA IETU, como principio de continuidad. Art. OCTAVO Y NOVENO TRANSITORIO LIETU.")

98

Ingresos y deducciones objeto de IETU

REGLA ADICIONAL Si los inventarios del por $600,000 se venden en el se acumula el ingreso Para IETU no tiene costo, a menos que se reponga el inventario

99

Ingresos y deducciones objeto de IETU

REGLA ADICIONAL Si los Activos Fijos al 31 de Diciembre del por $200,000 se venden en el se acumula el ingreso Para IETU no tiene costo, a menos que se reinvierta en activos fijos nuevos

100

Ingresos y Deducciones para IETU

Si los inventarios y Activos fijos se venden se acumulan y el costo fiscal es cero y si se reinvierte en el ejercicio siguiente se genera un crédito fiscal por exceso de deducciones, que se aplica en el 2010.

101

CUALQUIER DUDA O ACLARACION ESTAMOS A SUS ORDENES

Este material contiene comentarios de carácter general sobre la aplicación de las normas fiscales, sin que en ningún momento, deba considerarse como asesoría profesional sobre el caso concreto. Por tal motivo, no se recomienda tomar medidas basadas en dicha información sin que exista la debida asesoría profesional previa. Asimismo, aunque procuramos brindarle información veraz y oportuna, no garantizamos que la contenida en este documento sea vigente y correcta al momento en que se reciba o consulte, o que continuará siendo válida en el futuro; por lo que el Despacho Aguirre Villalobos & ASC.: no se responsabiliza de eventuales errores o inexactitudes que este documento pudiera contener.

Presentaciones similares

>")

D.O.F. 01 DE OCTUBRE DE 2007 EN VIGOR A PARTIR DEL PRIMERO DE JULIO DE 2008. HERIBERTO CASTILLO VILLANUEVA.>")

>")