Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PARA EMPRESARIOS, PROFESIONISTAS Y ARRENDADORES

IMPUESTO EMPRESARIAL A TASA ÚNICA IETU PARA EMPRESARIOS, PROFESIONISTAS Y ARRENDADORES 1

2

I E T U Sujetos Personas físicas residentes en territorio nacional.

Por los ingresos que obtengan, independientemente del lugar en donde se generen. 2 2

3

Objeto I E T U Actividades: I. Enajenación de bienes.

II. Prestación de servicios independientes. III. Otorgamiento del uso o goce temporal de bienes. I E T U 3 3

4

I E T U Definiciones Artículo 3. Se entiende por:

Enajenación de bienes, prestación de servicios independientes y otorgamiento del uso o goce temporal de bienes: Las actividades consideradas como tales en la Ley del IVA. Enaj art 8, prest serv 14, Arrend 19 4 4

5

I E T U Artículo 3. Actividades

No se consideran las operaciones de financiamiento o de mutuo que den lugar al pago de intereses, que no se consideren parte del precio en los términos del artículo 2 de la Ley. 5 5

6

Los percibidos por personas físicas en forma “accidental”.

INGRESOS EXENTOS Personas físicas por actividades agropecuarias en los mismos términos y montos que para el ISR. 40 Salarios mínimos art. 109 XXVII LISR Los percibidos por personas físicas en forma “accidental”. 6 6

7

Forma accidental “ Artículo 4. No se pagará el impuesto empresarial a tasa única por los siguientes ingresos: …. VII. Los percibidos por personas físicas cuando en forma accidental realicen alguna de las actividades a que se refiere el artículo 1 de esta Ley. Para estos efectos, se considera que las actividades se realizan en forma accidental cuando la persona física no perciba ingresos gravados en los términos de los Capítulos II o III del Título IV de la Ley del Impuesto sobre la Renta. Tratándose de la enajenación de bienes que realicen los contribuyentes que perciban ingresos gravados en los términos de los citados capítulos, se considera que la actividad se realiza en forma accidental cuando se trate de bienes que no hubieran sido deducidos para los efectos del impuesto empresarial a tasa única.” 7 7

8

Acto accidental Por lo tanto: Persona física:

Cuando no perciba ingresos de los Capítulos II o III del Título IV LISR, es accidental. Enajenación de bienes que realicen quienes perciban ingresos de los Capítulos II o III del Título IV: La actividad se realiza en forma accidental cuando los bienes no hubieran sido deducidos para IETU. 8 8

9

Precio o contraprestación

Ingreso gravado Art. 2 Precio o contraprestación Mas Impuestos o derechos, intereses normales o moratorios, penas convencionales o cualquier otro concepto, incluyendo anticipos o depósitos. Excepto los impuestos que se trasladen en los términos de ley. 9 9

10

Los ingresos se obtienen:

Ingresos Art. 3 IV Los ingresos se obtienen: Cuando se cobran efectivamente las contraprestaciones. Conforme las reglas de la Ley del IVA. 10 10

11

Ingresos Exportación:

Cuando no se perciba el ingreso durante los 12 meses siguientes a que se realizo la exportación, se considera percibido en la fecha en la que termine este plazo. Bienes que se exporten y sean enajenados o se otorgue su uso o goce temporal, en el extranjero, están afectos al pago del impuesto cuando el ingreso sea acumulable para ISR. 11 11

12

Exportación de servicios independientes

R.M. 2008, I.4.3. y R.M. 2007, 17.3. En la exportación de servicios independientes, el plazo de 12 meses empieza a computar a partir del momento en el que se preste el servicio o sea exigible la contraprestación, lo que ocurra primero. El ingreso se considera percibido por la parte que corresponda al servicio prestado o exigible. 12 12

13

I E T U vs ISR Momento de acumulación: Para las Personas Físicas con:

ACTIVIDADES EMPRESARIALES PROFESIONALES Y ARRENDADORES No hay efecto. Para ISR también se consideran los ingresos hasta que se cobran. 13 13

14

INGRESOS Artículo Octavo Trans.

No están afectos al pago del IETU los ingresos que: Se obtengan por actividades, efectuadas antes del 1 de enero de 2008. Aun cuando la contraprestación se perciban con posterioridad. Salvo cuando hubieran optado para los efectos del ISR por acumular únicamente la parte del precio cobrado en el ejercicio. 14 14

15

Para las Personas físicas con

Ingresos 2007 no cobrados. Para las Personas físicas con ACTIVIDADES EMPRESARIALES PROFESIONALES Y ARRENDADORES. No se consideran para el IETU aun y cuando se cobren en el 2008: Acumulan cuando cobran, pero esto para ellos no es una opción. 15 15

16

Adquisición de Activo Fijo a crédito

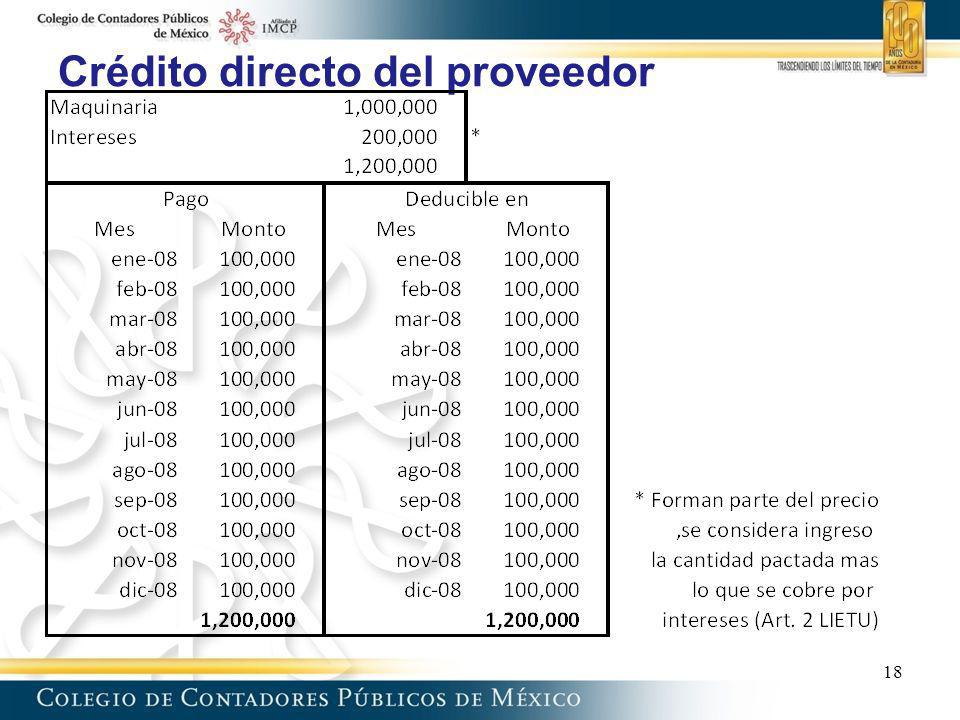

Juan López con actividad empresarial. Desea adquirir una maquinaria en el mes de enero de 2008 por $1,000,000.- Con pagos mensuales iguales, Interés total de $200,000.- Opciones: Crédito de XYZ Servicios financieros. Crédito directo del proveedor 16 16

17

Crédito de XYZ Servicios financieros

17 17

18

Crédito directo del proveedor

18 18

19

Arrendamiento financiero

R.M I.4.2. y R.M (31 Dic.) No se considera que forman parte del precio los intereses derivados de los contratos de arrendamiento financiero. Los arrendatarios únicamente pueden considerar como deducciones las erogaciones que cubran el valor del bien objeto del arrendamiento financiero. 19 19

No se considera que forman parte del precio los intereses derivados de los contratos de arrendamiento financiero. Los arrendatarios únicamente pueden considerar como deducciones las erogaciones que cubran el valor del bien objeto del arrendamiento financiero")

20

Deducciones autorizadas.

I E T U Ingresos percibidos Menos Deducciones autorizadas. Base Tasa del 17.5% (16.5% en 2008 y 17% en 2009). 20 20

")

21

ART. 5 Deducible “solamente”:

I E T U ART. 5 Deducible “solamente”: Erogaciones que correspondan a: Adquisición de bienes, Servicios independientes o Uso o goce temporal de bienes. 21 21

22

Deducciones Que utilicen para:

Realizar las actividades gravadas (artículo 1) Administrar estas actividades. Producir, comercializar y distribuir bienes y servicios, que den lugar a los ingresos por los que se deba pagar el IETU. 22 22

Administrar estas actividades. Producir, comercializar y distribuir bienes y servicios, que den lugar a los ingresos por los que se deba pagar el IETU")

23

Deducciones No son deducibles:

Los sueldos y conceptos asimilados (Artículo 110 LISR). Aplica acreditamiento. 23 23

. Aplica acreditamiento")

24

I E T U Deducciones II. Contribuciones a cargo del contribuyente pagadas en México. Excepto: IETU, ISR, impuesto a los depósitos en efectivo, aportaciones de seguridad social y aquéllas que deban trasladarse. IVA o IEPS, son deducibles cuando no se tenga derecho a acreditarlos y correspondan a erogaciones deducibles. 24 24

25

I E T U Deducciones III. Devoluciones, descuentos o bonificaciones, así como los depósitos o anticipos que se devuelvan, si las operaciones que les dieron origen estuvieron afectas al IETU. IV. Indemnizaciones por daños y perjuicios, penas convencionales, cuando la ley imponga la obligación de pagarlas, salvo que se originen por culpa imputable al contribuyente. VIII. Donativos no onerosos ni remunerativos, mismos términos y límites establecidos para ISR. 25 25

26

Requisitos Deducciones Art. 6

Que las erogaciones correspondan a: Adquisición de bienes, servicios independientes o a la obtención del uso o goce temporal de bienes por las que se deba pagar el IETU. Aplica aun cuando las operaciones se realicen por personas exentas (fracciones I, II, III, IV o VII art. 4). Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin EP, deben corresponder a erogaciones que de haberse realizado en el país serían deducibles para IETU. 26 26

. Cuando las erogaciones se realicen en el extranjero o se paguen a residentes en el extranjero sin EP, deben corresponder a erogaciones que de haberse realizado en el país serían deducibles para IETU")

27

Requisito Deducciones

II. Estrictamente indispensables para la realización de las actividades gravadas por el IETU. III. Efectivamente pagadas al momento de su deducción, incluso para pagos provisionales. Pagos con cheque, efectivamente erogado en la fecha en la que haya sido cobrado. 27 27

28

Requisito Deducciones

III. También, se consideran pagadas cuando: El contribuyente entregue títulos de crédito suscritos por una persona distinta. La obligación se extinga mediante compensación o dación en pago. 28 28

29

Requisito Deducciones

La suscripción de títulos de crédito por el contribuyente, diversos al cheque, constituye garantía del pago. Se entiende efectuado el pago cuando éste se realice o la obligación quede satisfecha mediante cualquier forma de extinción. Pago a plazos, la deducción procede por el monto de las parcialidades efectivamente pagadas en el mes o en el ejercicio que corresponda. 29 29

30

Requisito Deducciones

IV. Que las erogaciones cumplan con los requisitos de deducibilidad de la Ley del ISR. No cumplen: Erogaciones amparadas con comprobantes expedidos por quien efectuó la erogación. Cuando la deducción proceda por un % del total de los ingresos o erogaciones del contribuyente que las efectúe o en cantidades fijas con base en unidades de medida, autorizadas mediante reglas o resoluciones administrativas. 30 30

31

Requisito Deducciones

DT Artículo Décimo Tercero. Durante el 2008, la adquisición de los bienes de la regla R.M., se puede comprobar en esos términos, así como en las reglas y 2.5.3, siempre que se trate de la primera enajenación realizada por personas físicas. R.M a) Leche en estado natural, b) Frutas, verduras y legumbres, c) Granos y semillas. d) Pescados o mariscos, e) Desperdicios animales o vegetales, f) Otros productos del campo no elaborados ni procesados. 31 31

Leche en estado natural, b) Frutas, verduras y legumbres, c) Granos y semillas. d) Pescados o mariscos, e) Desperdicios animales o vegetales, f) Otros productos del campo no elaborados ni procesados")

32

Requisito Deducciones

R.M I.4.7. y R.M (31 dic.) Se considera que se cumple el requisito relativo a la fecha de expedición de la documentación comprobatoria (artículo 31, fracción XIX LISR): Aun cuando el comprobante respectivo haya sido expedido en un ejercicio fiscal anterior a aquél en el que se haya efectivamente pagado la erogación deducible. 32 32

Se considera que se cumple el requisito relativo a la fecha de expedición de la documentación comprobatoria (artículo 31, fracción XIX LISR): Aun cuando el comprobante respectivo haya sido expedido en un ejercicio fiscal anterior a aquél en el que se haya efectivamente pagado la erogación deducible")

33

Requisito Deducciones

IV. Cuando las erogaciones sean parcialmente deducibles para ISR, se consideran en la misma proporción o límite establecido. V. Bienes de procedencia extranjera que se hayan introducido al territorio nacional, se compruebe que se cumplieron los requisitos para su legal estancia en el país conforme a las disposiciones aduaneras. 33 33

34

Deducciones Artículo Noveno Transitorio.

No son deducibles las erogaciones que correspondan a: Enajenación de bienes, prestación de servicios independientes y uso o goce temporal de bienes. Que se hayan devengado con anterioridad al 1º de enero de 2008. Aun cuando el pago se efectúe con posterioridad. 34 34

35

Ingresos 35 35

36

Deducciones 36 36

37

Deducciones 37 37

38

Deducciones 38 38

39

Deducciones 39 39

40

Base 40 40

41

IETU del ejercicio a cargo.

Acreditamiento (Art.8) IETU del ejercicio Se acredita Crédito fiscal del artículo 11, hasta por el IETU calculado en el ejercicio. Subtotal Penúltimo párrafo Art.. 8 * ISR del ejercicio.* IETU del ejercicio a cargo. *Hasta por el monto de dicha diferencia. 41 41

IETU del ejercicio. Se acredita. Crédito fiscal del artículo 11, hasta por el IETU calculado en el ejercicio. Subtotal. Penúltimo párrafo Art.. 8 * ISR del ejercicio.* IETU del ejercicio a cargo. *Hasta por el monto de dicha diferencia")

42

I E T U Monto Crédito fiscal Crédito fiscal del artículo 11.

Deducciones > Ingresos gravados Deducciones Menos Ingresos gravados Monto Por tasa Crédito fiscal 42 42

43

Ejemplo 43 43

44

Crédito fiscal del artículo 11

El crédito fiscal actualizado podrá acreditarse contra: IETU (del ejercicio y pagos provisionales), diez ejercicios siguientes. ISR causado en el ejercicio en el que se generó el crédito. Ya no puede acreditarse contra el IETU. No dará derecho a devolución . 44 44

, diez ejercicios siguientes. ISR causado en el ejercicio en el que se generó el crédito. Ya no puede acreditarse contra el IETU. No dará derecho a devolución")

45

Crédito fiscal del artículo 11.

El crédito fiscal se actualiza: Desde el último mes de la primera mitad del ejercicio en el que se determinó el crédito. Hasta el último mes de la primera mitad del ejercicio en el que se acredita. 45 45

46

I E T U Penúltimo párrafo Art.. 8 Acreditamiento

Erogaciones efectivamente pagadas por: Sueldos, salarios y asimilados (Capítulo I Título IV LISR) (1) Aportaciones de seguridad social (pagadas en México) Suma Por Factor (2) Acreditamiento (1) Ingresos gravados (2) 16.5 % para 2008 46 46

(1) Aportaciones de seguridad social (pagadas en México) Suma. Por. Factor (2) Acreditamiento. (1) Ingresos gravados. (2) 16.5 % para")

47

I E T U R.M I 4.10 y R.M (31 dic.) Para calcular el crédito si se considera el monto del salario mínimo general que efectivamente paguen a sus trabajadores, en el ejercicio o periodo. Tratándose de los ingresos por salarios o prestaciones, por los que no se pague el ISR (artículo 109 LISR): No se incluyen, hasta por el monto exento. 47 47

: No se incluyen, hasta por el monto exento")

48

I E T U ISR del ejercicio. El ISR propio por acreditar es el efectivamente pagado. No se considera efectivamente pagado: El impuesto cubierto con acreditamientos o reducciones, excepto: El acreditamiento del impuesto a los depósitos en efectivo o Los pagos efectuados mediante compensación (23 CFF). 48 48

")

49

Acreditamiento (Art.8) VS. IETU del ejercicio a cargo.

Se acreditan los pagos provisionales de IETU*. * Si no es posible acreditar la totalidad: Se puede compensar la cantidad no acreditada contra el ISR propio del ejercicio. En caso de existir remanente, se puede solicitar su devolución. 49 49

50

Acreditamiento 50 50

51

Acreditamiento 51 51

52

I E T U El IETU pagado: No tiene ningún efecto en ejercicios posteriores. Como sucedía con el IMPAC (Art. 9 LIMPAC) 52 52

53

Efecto tasa única Persona física con actividad empresarial 2008 53 53

54

I E T U deducciones Art. 6. “…

Que las erogaciones efectuadas por el contribuyente cumplan con los requisitos de deducibilidad establecidos en la Ley del Impuesto sobre la Renta …” “ …. Cuando en la Ley del Impuesto sobre la Renta las erogaciones sean parcialmente deducibles, para los efectos del impuesto empresarial a tasa única se considerarán deducibles en la misma proporción o hasta el límite que se establezca en la Ley citada, según corresponda …” 54 54

55

Arrendamiento deducciones autorizadas (Artículo 142 LISR)

Para arrendamiento: No se pueden deducir los gastos “estrictamente indispensables”. Como sucede para Personas Morales. P. Ej. Automóviles Existe una lista de deducciones autorizadas. 55 55

56

Deducciones Autorizadas (Artículo 142 LISR)

1) Impuesto Predial y el impuesto local pagado. 2) Contribuciones Locales de mejoras 3) Gastos de mantenimiento. 4) Consumo de agua. 5) Intereses reales pagados. 6) Salarios, comisiones y honorarios pagados 7) Contribuciones sobre salarios. 8) Primas de seguros. 9) Inversiones en construcciones. 56 56

Impuesto Predial y el impuesto local pagado. 2) Contribuciones Locales de mejoras. 3) Gastos de mantenimiento. 4) Consumo de agua. 5) Intereses reales pagados. 6) Salarios, comisiones y honorarios pagados. 7) Contribuciones sobre salarios. 8) Primas de seguros. 9) Inversiones en construcciones")

57

Deducciones Autorizadas (Artículo 173 VI)

No son deducibles: VI. Los salarios, comisiones y honorarios, pagados por quien concede el uso o goce temporal de bienes inmuebles en un año de calendario, en el monto en que excedan, en su conjunto, del 10% de los ingresos anuales obtenidos por conceder el uso o goce temporal de bienes inmuebles. 57 57

58

I E T U deducciones Art.. 6. IV Consideraciones

Se establece que se cumplan con los requisitos de deducibilidad de ISR (Art.. 31 y 172 LISR), no que sean deducibles . Respecto a los no deducibles, contempla solo el caso de cuando sean parcialmente deducibles para ISR. Para IETU los salarios generan un acreditamiento, no son una deducción. 58 58

, no que sean deducibles . Respecto a los no deducibles, contempla solo el caso de cuando sean parcialmente deducibles para ISR. Para IETU los salarios generan un acreditamiento, no son una deducción")

59

Deducciones autorizadas*

I E T U Artículo 9. Pagos provisionales Mensuales (mismo plazo que los pagos provisionales del ISR). Ingresos percibidos * Menos Deducciones autorizadas* Base Por Tasa (16.5% para 2008) * Desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago. 59 59

. Ingresos percibidos * Menos. Deducciones autorizadas* Base. Por Tasa (16.5% para 2008) * Desde el inicio del ejercicio y hasta el último día del mes al que corresponde el pago")

60

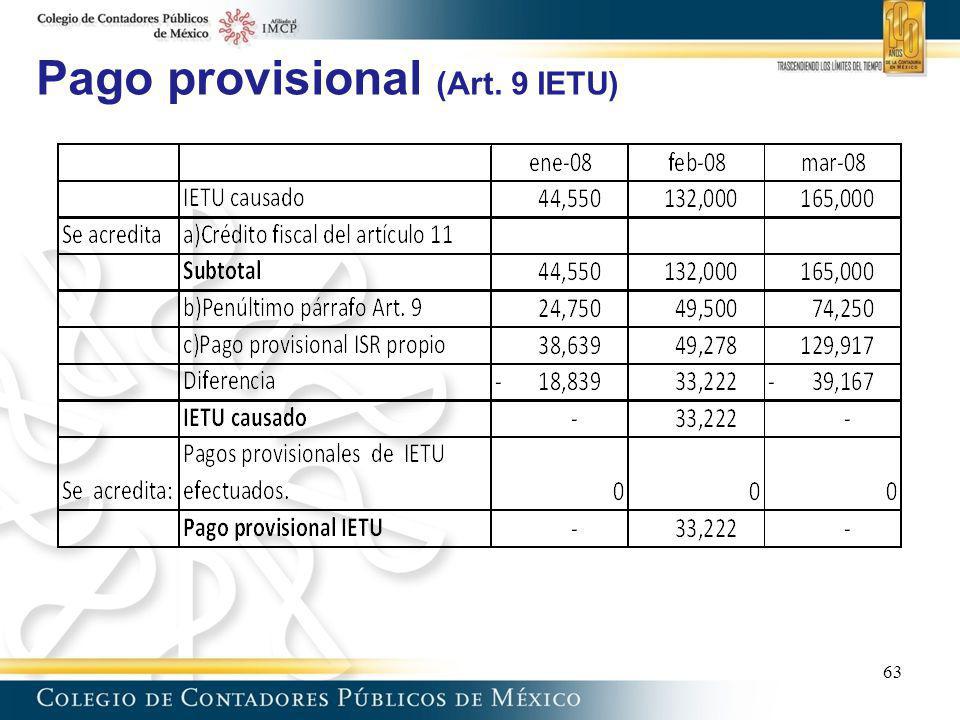

Pago provisional (Art. 9)

IETU causado Se acredita Crédito fiscal del artículo 11 Subtotal Penúltimo párrafo Art.. 10 Pago provisional ISR propio Se acredita: Pagos provisionales de IETU efectuados. Pago provisional IETU 60 60

61

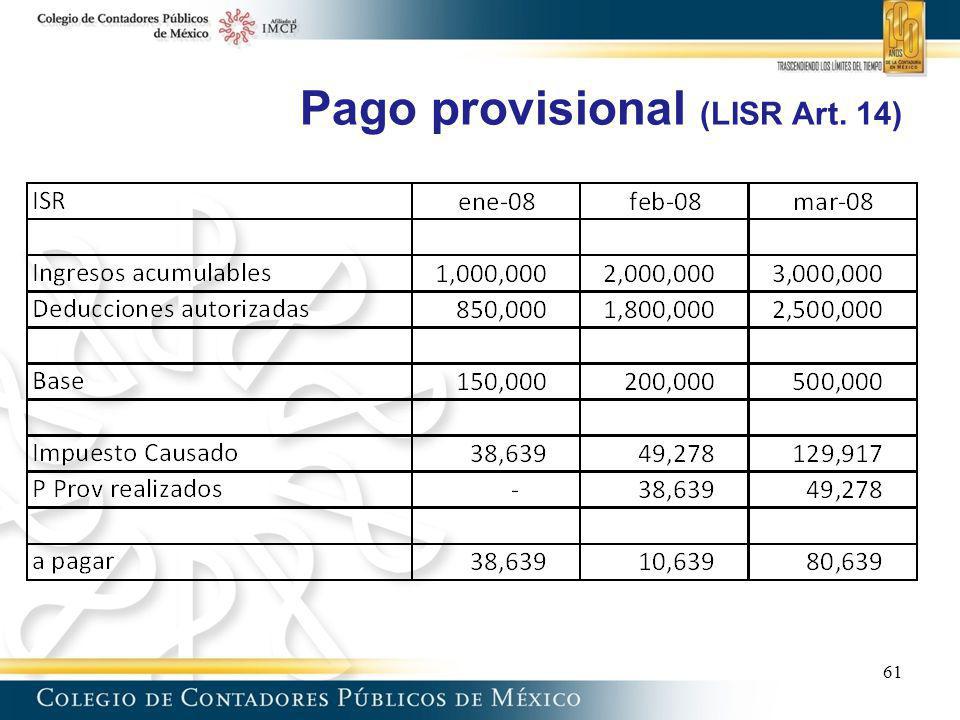

Pago provisional (LISR Art. 14)

61 61

62

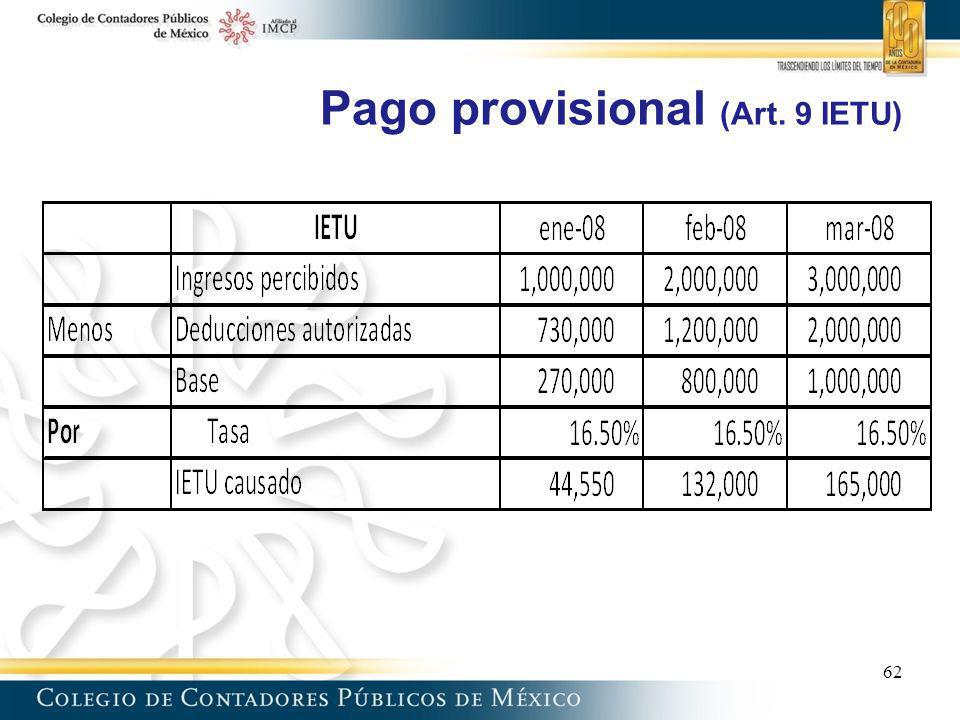

Pago provisional (Art. 9 IETU)

62 62

63

Pago provisional (Art. 9 IETU)

63 63

64

Pago provisional Obligación de enviar mensualmente, mediante archivo electrónico: La información que sirvió de base para determinar el IETU, De no presentarse no se tendrá por cumplida la obligación de presentar los pagos provisionales . R.M II 31 de diciembre de 2007, 3ª Resolución R.M 64 64

65

Pago provisional Calendario 65 65

66

Pago provisional y anual

Para efectos de los pagos provisionales y la declaración anual: Se considerarán como efectivamente pagados el ISR propio del ejercicio por acreditar y del pago provisional del ISR por acreditar, que se enteren simultáneamente con la declaración del ejercicio o con el pago provisional del IETU, según se trate. R.M. 2008,I 4.9 y R.M. 2007,17.8, 31 de diciembre de 2007 66 66

67

No obligados a efectuar pagos provisionales

R.M. 2008, I y R.M. 2007, Los contribuyentes a que se refiere el artículo 143, tercer párrafo de la Ley del ISR*, podrán no efectuar pagos provisionales de IETU. * Únicamente obtengan ingresos por arrendamiento, cuyo monto mensual no exceda de diez SMG del D.F. elevados al mes, (no están obligados a efectuar pagos provisionales ISR). 67 67

")

68

Deducción de donativos en pagos provisionales

R.M. 2008, I y R.M. 2007, Para pagos provisionales se podrá efectuar la deducción de donativos, que corresponda al periodo por el que se determina el pago provisional. 68 68

69

ISR efectivamente pagado por acreditar de arrendadores

R.M. 2008,I y R.M. 2007, Quienes obtengan ingresos por arrendamiento, para pagos provisionales podrán acreditar un monto equivalente a la suma de los pagos provisionales del ISR propio que efectivamente hubieran pagado, correspondientes al periodo comprendido desde el inicio del ejercicio y hasta el último mes por el que efectúen el pago provisional de IETU. 69 69

70

Ingresos por cuotas en inmuebles en propiedad en condominio

R.M I.4.1. y R.M. 2007, 17.1. Por las cuotas que aporten los propietarios de inmuebles sujetos al régimen de propiedad en condominio, que se destinen para la constitución o el incremento de los fondos con los cuales se solventan dichos gastos. Sólo se considera ingreso gravado la parte que se destine a cubrir las contraprestaciones de la persona que tenga a cargo la administración del inmueble. 70 70

71

Deducciones en el régimen de propiedad en condominio

R.M I.4.5. y R.M Quienes, para realizar las actividades por las que paguen IETU, utilicen inmuebles sujetos al régimen de propiedad en condominio pueden deducir la parte proporcional que les corresponda de los gastos comunes de conservación y mantenimiento pagados, en relación con el inmueble. Siempre que cumplan con: Los requisitos que establece la Ley del IETU y El artículo 25 del Reglamento de la Ley del ISR. 71 71

72

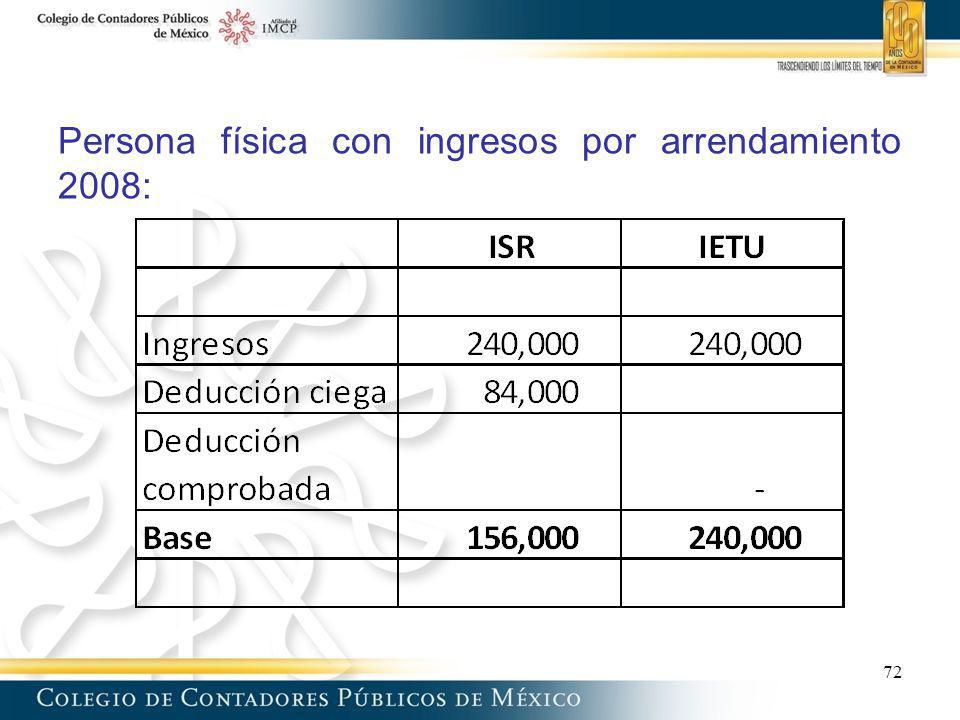

Persona física con ingresos por arrendamiento 2008:

72 72

73

Persona física con ingresos por arrendamiento 2008:

73 73

74

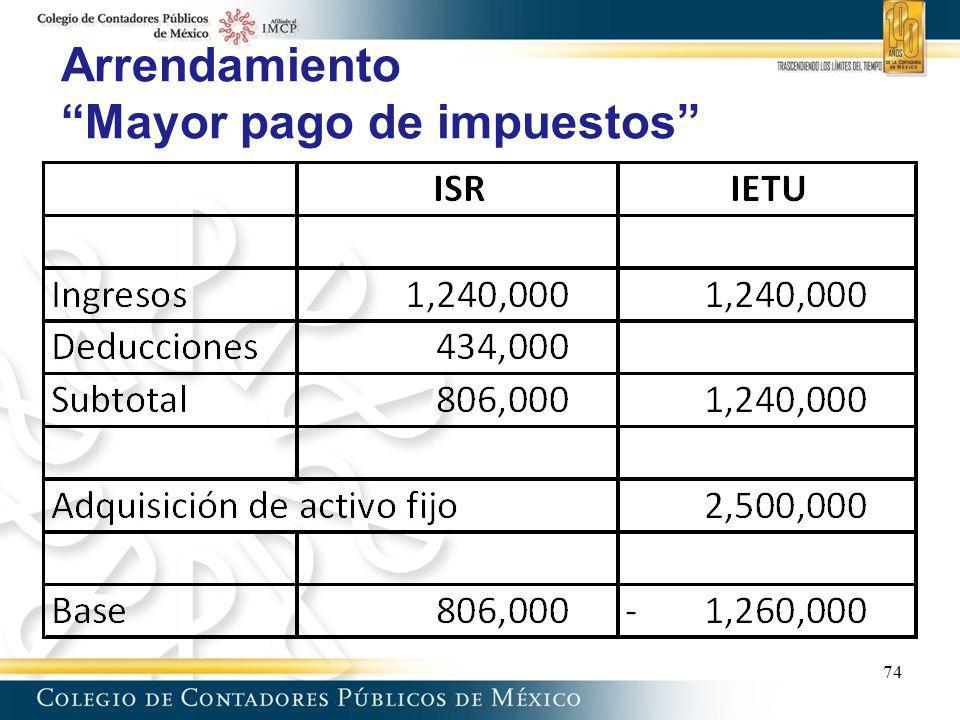

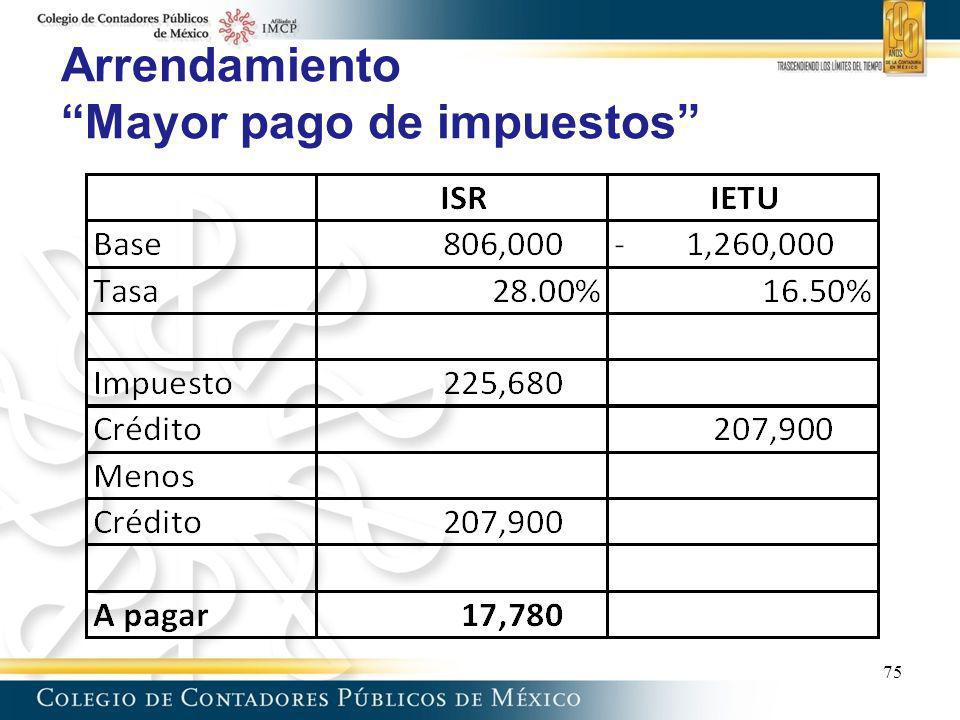

Arrendamiento “Mayor pago de impuestos”

74 74

75

Arrendamiento “Mayor pago de impuestos”

75 75

76

Contabilidad simplificada

R.M. 2008, I y R.M. 2007, Quienes de conformidad con las disposiciones de ISR lleven contabilidad simplificada, pueden también hacerlo para IETU. Quienes obtengan ingresos por arrendamiento y únicamente tengan como erogación deducible para IETU el impuesto predial podrán no llevar contabilidad; en el caso de que deduzcan otras erogaciones, pueden llevar contabilidad simplificada. 76 76

77

Artículo Segundo. Transitorios Considerar

Se abroga la Ley del Impuesto al Activo Considerar Invertir para IMPAC afectaba y Para IETU genera una deducción. 77 77

78

Transitorios Artículo Tercero. Quienes en el ejercicio paguen ISR:

Pueden solicitar la devolución de las cantidades que hubieran pagado en el IMPAC en los diez ejercicios anteriores, a aquél en el que efectivamente se pague ISR. Cuando no se solicite la devolución ni se efectúe la compensación en un ejercicio pudiéndolo haber hecho, se pierde el derecho a hacerlo en ejercicios posteriores. 78 78

79

R.M I 4.20 y R.M. 2007, (31 dic.) Para el cómputo de los diez ejercicios anteriores por los que se puede solicitar la devolución del IMPAC pagado: Se toma como ejercicio base, el primer ejercicio a partir de 2008 en el que efectivamente se pague ISR. El último ejercicio que se podrá considerar será 2017, en este caso la devolución del IMPAC sólo procederá respecto del IMPAC pagado en 2007. 79 79

80

Transitorios Artículo Tercero. Requisitos:

La devolución no puede ser mayor a la diferencia entre el ISR que se pague en el ejercicio y el IMPAC* pagado, que haya resultado menor en los ejercicios de 2005, 2006 ó 2007. *Se actualiza: Desde el sexto mes del ejercicio al que corresponda el IMPAC, Hasta el sexto mes del ejercicio en el que haya lugar a la devolución del IMPAC. 80 80

81

R.M I 4.21 y R.M (31 dic.) Quienes no hayan pagado IMPAC en los ejercicios de 2005, 2006 ó 2007. Para determinar la diferencia, podrán tomar el IMPAC pagado que haya resultado menor en cualquiera de los diez ejercicios anteriores a aquél en el que efectivamente se pague ISR. El IMPAC que se tome será el mismo que se utilizará en los ejercicios subsecuentes. 81 81

82

Transitorios Artículo Tercero. Requisitos:

b) Sin exceder del 10% del IMPAC* por el que se pueda solicitar devolución, este importe es el mismo que se utiliza en los ejercicios subsecuentes. *Se actualiza: Desde el sexto mes del ejercicio al que corresponda el IMPAC, Hasta el sexto mes del ejercicio en el que haya lugar a la devolución del IMPAC. 82 82

Sin exceder del 10% del IMPAC* por el que se pueda solicitar devolución, este importe es el mismo que se utiliza en los ejercicios subsecuentes. *Se actualiza: Desde el sexto mes del ejercicio al que corresponda el IMPAC, Hasta el sexto mes del ejercicio en el que haya lugar a la devolución del IMPAC")

83

R.M I 4.20 y R.M (31 dic.) El 10% del IMPAC, se calcula tomando el monto total del IMPAC por recuperar que se considere para el primer ejercicio base. 83 83

84

Transitorios 84 84

85

Transitorios 85 85

86

Transitorios Artículo Tercero.

Cuando el ISR que se pague en el ejercicio sea menor al IETU: Se puede compensar contra la diferencia que resulte, las cantidades que se tenga derecho a solicitar su devolución. 86 86

87

Transitorios R.M I 4.22 y R.M (31 dic.) Cuando se pueda solicitar la devolución del IMPAC efectivamente pagado, se podrá compensar contra el ISR propio del ejercicio, las cantidades que tengan derecho a solicitar su devolución, Ya no podrá solicitarse su devolución. 87 87

88

Inversiones 2007 Trans. Artículo Quinto. Se puede efectuar una deducción adicional (impuesto del ejercicio y pagos provisionales): Por las erogaciones que efectúen en inversiones nuevas (deducibles). Adquiridas del 1 de septiembre al 31 de diciembre de 2007. Por el monto de la contraprestación pagada. 88 88

. Adquiridas del 1 de septiembre al 31 de diciembre de Por el monto de la contraprestación pagada")

89

Inversiones 2007 Trans. Artículo Quinto.

La erogación se deduce en una tercera parte por año a partir del 2008. Pagos provisionales, se deduce la doceava parte, por el número de meses transcurridos. La deducción se actualiza desde diciembre 2007 hasta el último mes del ejercicio en que se deduzca. Pagos provisionales hasta el mes al que corresponda al pago provisional. 89 89

90

Inversiones 2007 Trans. Artículo Quinto. La parte de las erogaciones por las inversiones nuevas, efectivamente pagada con posterioridad, será deducible en los términos de Ley. Inversiones nuevas son las que se utilizan por primera vez en México. 90 90

91

Inversiones 2007 Trans. 91 91

92

Inversiones 2007 Trans. Artículo Sexto

Inversiones adquiridas desde el 1 de enero de 1998 y hasta el 31 de diciembre de 2007 (que sean deducibles). Se puede aplicar un crédito fiscal contra el IETU del ejercicio y pagos provisionales: I. Saldo pendiente de deducir de cada inversión, para ISR al 1 de enero de 2008. Actualizados desde el mes de adquisición hasta diciembre de 2007. 92 92

. Se puede aplicar un crédito fiscal contra el IETU del ejercicio y pagos provisionales: I. Saldo pendiente de deducir de cada inversión, para ISR al 1 de enero de Actualizados desde el mes de adquisición hasta diciembre de")

93

Saldo por deducir actualizado

Inversiones 2007 Trans. Artículo Sexto Saldo por deducir actualizado Por factor 0.175, Resultado* * Se acredita en un 5% en cada ejercicio, durante diez años, a partir del 2008. En 2008 el factor aplicable será de y 0.17 para 2009. 93 93

94

Artículo Sexto II. Para pagos provisionales se podrá acreditar la doceava parte por el número de meses transcurridos. El crédito fiscal que se determine se actualiza: Desde diciembre 2007 Hasta el sexto mes del ejercicio fiscal en el que se aplica. Inversiones 2007 Trans. 94 94

95

Inversiones 2007 Trans. Artículo Sexto Cuando antes del 2018:

El acreditamiento se efectúa antes de aplicar el ISR propio o el monto del pago provisional del ISR propio, hasta por el monto del IETU del ejercicio o del pago provisional. No aplica a las inversiones nuevas, por las que se hubiera aplicado el quinto transitorio. Cuando antes del 2018: Se enajenan las inversiones o dejan de ser útiles para obtener los ingresos, a partir del ejercicio en que ocurra no se podrá aplicar el crédito fiscal pendiente de acreditar correspondiente al bien de que se trate. Inversiones 2007 Trans. 95 95

96

Inversiones 2007 Trans. Artículo Sexto

No serán deducibles las erogaciones por las inversiones a que se refiere este artículo, pagadas con posterioridad al 31 de diciembre de 2007. Cuando el contribuyente no acredite el crédito fiscal, en el ejercicio que corresponda no podrá hacerlo en ejercicios posteriores. 96 96

97

Inversiones 2007 Trans. 97 97

98

Inversiones 2007 Trans. IETU causado.

(menos) Crédito inversiones 2008 (Transitorio). (menos) Crédito artículo 11. (menos) ISR propio. (menos) Crédito artículo 8. IETU a cargo (menos) Pagos provisionales IETU Cantidad a pagar (favor) 98 98

Crédito inversiones 2008 (Transitorio). (menos) Crédito artículo 11. (menos) ISR propio. (menos) Crédito artículo 8. IETU a cargo. (menos) Pagos provisionales IETU. Cantidad a pagar (favor)")

99

Transitorios Artículo Décimo Noveno.

La SHyCP deberá realizar un estudio que muestre la conveniencia de derogar los Títulos II y IV, Capítulos II y III de la Ley del ISR, a efecto de que el tratamiento para ellos quede regulado únicamente en esta Ley. El estudio se deberá entregar a la Comisión de Hacienda a más tardar el 30 de junio de 2011. 99 99

100

Decreto presidencial 5 de noviembre 2007

100

101

Pérdidas fiscales Aplica a quien haya sufrido pérdidas por deducción:

Inmediata Del Art. 136 LISR Terrenos (Art. 225 LISR) 101

101.")

102

Pérdidas fiscales 102

103

Pérdidas fiscales 103

104

Pérdidas fiscales 104

105

Pérdidas fiscales 105

106

Pérdidas fiscales El resultado se acredita en los siguientes diez ejercicios, contra el IETU del ejercicio. Pagos provisionales Se puede acreditar la doceava parte, por los meses transcurridos. 106

107

Pérdidas fiscales Artículo Tercero.

Se otorga un estímulo fiscal a los contribuyentes a que se refiere el artículo segundo, fracción XVI, de las D.T. ISR del 2002, (Salida del Régimen Simplificado) Que tengan, para ISR, pérdidas fiscales pendientes de disminuir conforme al inciso d) de dicha disposición al 1 de enero de 2008. 107

Que tengan, para ISR, pérdidas fiscales pendientes de disminuir conforme al inciso d) de dicha disposición al 1 de enero de")

108

Pérdida fiscal pendiente de disminuir,

Pérdidas fiscales El estímulo consiste en aplicar un crédito fiscal contra el IETU que se determina: Pérdida fiscal pendiente de disminuir, Por factor de Resultado* * Se acredita en un 5% en cada uno de los siguientes diez ejercicios a partir de 2008, contra el IETU de cada ejercicio. 108

109

Pérdidas fiscales Actualización

Para pagos provisionales, se acredita la doceava parte del monto acreditable que corresponda al ejercicio, por el número de meses transcurridos. Actualización El crédito se actualiza desde diciembre 2007 y hasta el sexto mes del ejercicio en el que se aplica. Para pagos provisionales, se actualiza desde diciembre 2007 y hasta el último mes del ejercicio inmediato anterior a aquél en el que se aplica. 109

110

F I N 110 110

Presentaciones similares

>")

>")

, fue un dramaturgo, poeta y actor inglés. Conocido en ocasiones como el Bardo de Avon (o.>")