Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BSC CUADRO DE MANDO INTEGRAL

FACULTAD DE CIENCIAS EMPRESARIALES CARRERA DE ADMINISTRACIÓN – UNDAC PASCO PLAN ESTRATÉGICO BSC CUADRO DE MANDO INTEGRAL Mg. Iván B. Pomalaza Buendía

2

¿ QUE ES EL BALANCED SCORECARD ?

3

DEFINICION DEL BALANCED SCORECARD

El Balanced Scorecard es un instrumento de Administración Empresarial, que se utiliza para clarificar, ordenar, monitorear y administrar el desempeño de la estrategia en una organización Diseñar Estrategias BALANCED SCORECARD Alineamiento de la organización Control de gestión estratégico

4

TRADUCE LA MISION A RESULTADOS BUSCADOS

MISION ¿Por qué existimos? VALORES FUNDAMENTALES ¿En qué creemos? VISION ¿Qué queremos ser? ESTRATEGIA Nuestro plan de juego BALANCED SCORECARD Implementación y enfoque INICIATIVAS ESTRATEGICAS ¿Qué necesitamos hacer? OBJETIVOS PERSONALES ¿Qué necesito hacer yo? RESULTADOS ESTRATEGICOS ACCIONISTAS SATISFECHOS CLIENTES ENCANTADOS PROCESOS EFECTIVOS PLANTILLA MOTIVADA Y PREPARADA

5

ELEMENTOS DEL BSC PERSPECTIVAS MAPAS TABLERO DE CONTROL

6

Contrastar y formular o reformular objetivos alineados con

La visión y misión Ejemplo : Mejorar Rentabilidad Mejorar Clima Laboral Optimizar procesos productivos Fidelizar al cliente

7

MAPA ESTRATEGICO DE UNA EMPRESA DE INDUSTRIAL Y COMERCIAL

8

1 3 4 2 PERSPECTIVAS DEL BALANCED SCORECARD FINANCIERA

¿Qué objetivos financieros debemos lograr para ser exitosos? PROCESOS INTERNOS Para cumplir nuestra visión ¿En que procesos debemos ser excelentes? 1 3 MISION Y VISION 2 4 CLIENTES ¿Para cumplir la misión como deben verme mis clientes? APRENDIZAJE ¿Cómo debe la organización aprender e innovar para alcanzar sus objetivos?

9

SIGNIFICADO DE LAS PERSPECTIVAS DEL BSC

PERSPECTIVA FINANCIERA Rendimiento basado en el capital invertido RENTABILIDAD ¿Qué esperan los accionistas? PERSPECTIVA DEL CLIENTE Segmentso de Clientes y Mercados SATISFACCIÓN DEL CLIENTE ¿Qué esperan los clientes y consumidores? PERSPECTIVA DEL PROCESO INTERNO debe cuidar y someter MEJORA PERMANENTE ¿En que podemos destacar? PERSPECTIVA DE FORMACIÓN Y CRECIMIENTO Infraestructura para construir CRECIMIENTO A LARGO PLAZO ¿Cómo se debe continuar mejorando?

10

RELACION DE CAUSA Y EFECTO ENTRE LAS DIMENSIONES O PERSPECTIVAS

“¿En que PROCESOS debemos ser excelentes para satisfacer a nuestros clientes?” RELACION DE CAUSA Y EFECTO ENTRE LAS DIMENSIONES O PERSPECTIVAS Financiera “¿Que objetivos financieros debemos alcanzar para satisfacer a nuestros accionistas?” Clientes “¿Que necesidades del CLIENTE debemos satisfacer para alcanzar nuestros objetivos financieros?” Procesos Internos “¿En que PROCESOS debemos ser Excelentes para satisfacer a nuestro cliente?” Aprendizaje Crecimiento “¿Cómo debemos aprender a innovar nuestra organización para alcanzar sus metas?”

11

BALANCEAR LOS OBJETIVOS ESTRATEGICOS EN CUATRO

PERSPECTIVAS DE LA ORGANIZACION Los resultados financieros OBTENER MEJORES RESULTADOS FINANCIEROS MEJORARA LA SATISFACCION DE NUESTROS CLIENTES LO CUAL TRAERA COMO CONSECUENCIA La percepción de los clientes Los procesos de la empresa MEJORAR NUESTROS PROCESOS INTERNOS, LO QUE A LA VEZ Personas, cultura y tecnología MEJORAR NUESTRA ACTITUD INTERNA NOS PERMITIRA

12

EN EMPRESAS SIN FINES DE LUCRO LA CONFIGURACION PUEDE SER DISTINTA

La percepción de los clientes SATISFACER NECESIDADES Y GENERAR VALOR PARA LOS CLIENTES Los resultados financieros OBTENER RECURSOS FINANCIEROS NECESARIOS Los procesos de la empresa MEJORAR NUESTROS PROCESOS INTERNOS Personas, cultura y tecnologia MEJORAR NUESTRA ACTITUD INTERNA

13

SIGNIFICADO DE LAS PERSPECTIVAS DEL BSC

PERSPECTIVA FINANCIERA Rendimiento basado en el capital invertido RENTABILIDAD ¿Qué esperan los accionistas? PERSPECTIVA DEL CLIENTE Segmentso de Clientes y Mercados SATISFACCIÓN DEL CLIENTE ¿Qué esperan los clientes y consumidores? PERSPECTIVA DEL PROCESO INTERNO debe cuidar y someter MEJORA PERMANENTE ¿En que podemos destacar? PERSPECTIVA DE FORMACIÓN Y CRECIMIENTO Infraestructura para construir CRECIMIENTO A LARGO PLAZO ¿Cómo se debe continuar mejorando?

14

MAPA ESTRATEGICO DE UNA EMPRESA DE INDUSTRIAL Y COMERCIAL

15

Es la arquitectura lógica de la estrategia

MAPA ESTRATEGICO El MAPA ESTRATEGICO es la representación visual de los objetivos estratégicos de una organización. Es la arquitectura lógica de la estrategia

16

Se basa en las cuatro perspectivas:

MAPA ESTRATEGICO El MAPA ESTRATEGICO es una herramienta del Balanced Scorecard que permite implementar y comunicar la estrategia Se basa en las cuatro perspectivas: Financiera, Clientes, Procesos Internos, Aprendizaje y Crecimiento y sus relaciones causa - efecto

17

CREACION DE OBJETIVOS ESTRATEGICOS

GENERA UN RETO PARA LA ORGANIZACION PROPORCIONA DIRECCION Medible OBJETIVO ESTRATEGICO Deseo, aspiración futura a lograr Congruente con la estrategia Alcance definido Se desarrollan en una franja de tiempo Realista Proceso creativo y proactivo Focalizado en una perspectiva estratégica (personas/procesos/clientes/finanzas) Debe apoyar a el logro de objetivos relacionados

Debe apoyar a el logro de objetivos relacionados.")

18

EL MAPA ESTRATEGICO, ES LA ARQUITECTURA LOGICA DE LA ESTRATEGIA

Mejorar rentabilidad FINANZAS Crecimiento de ingresos Minimizar costos CLIENTES Mejorar Imagen de marca Entrega a tiempo Cero defectos PROCESOS Desarrollar cadena de abastecimientos con proveedores Reducir Productos defectuosos Innovar productos Optimizar mantenimiento de equipos APRENDIZAJE Alinear al personal con la tecnología Desarrollar cambio de cultura Entrenamiento superior

19

CONSTRUCCION DEL MAPA ESTRATEGICO

Valor para accionistas FINANCIERA Crecimiento de ingresos Productividad Propuesta de valor CLIENTES Gestión de clientes Operaciones Regulatorios y ambientales PROCESOS INTERNOS Innovación APRENDIZAJE Y CRECIMIENTO Competencias y habilidades Infraestructura y tecnología Clima laboral

20

ELEMENTOS DEL BSC PERSPECTIVAS MAPAS TABLERO DE CONTROL

21

Objetivos Estratégicos Iniciativas Estratégicas

TABLERO DE CONTROL Perspectiva Objetivos Estratégicos Indicador de Resultados Meta Iniciativas Estratégicas Responsable Presupuesto Financiera Clientes Procesos Internos Aprendizaje y Crecimiento

22

(3)EL TABLERO DE CONTROL REFLEJADO EN LAS DIMENSIONES DE LA EMPRESA

EL TABLERO DE CONTROL REFLEJADO EN LAS DIMENSIONES DE LA EMPRESA")

23

COMPONENTES DEL TABLERO DE CONTROL

SEMAFORO MAS DE 20 RECLAMOS DE 18 A 20 MENOS DE 18 RECLAMOS OBJETIVO “MEJORAR SATISFACCION DE LOS CLIENTES” INDICADOR “NRO DE RECLAMOS FUNDADOS AL MES” META “MENOS DE 20 RECLAMOS” INICIATIVAS ESTRATEGICAS PROGRAMA DE ATENCION CON CALIDAD ENTRENAMIENTO EN SERVICIOS IMPLEMENTAR NUEVO SISTEMA RESPONSABLE “Juan Pérez”

24

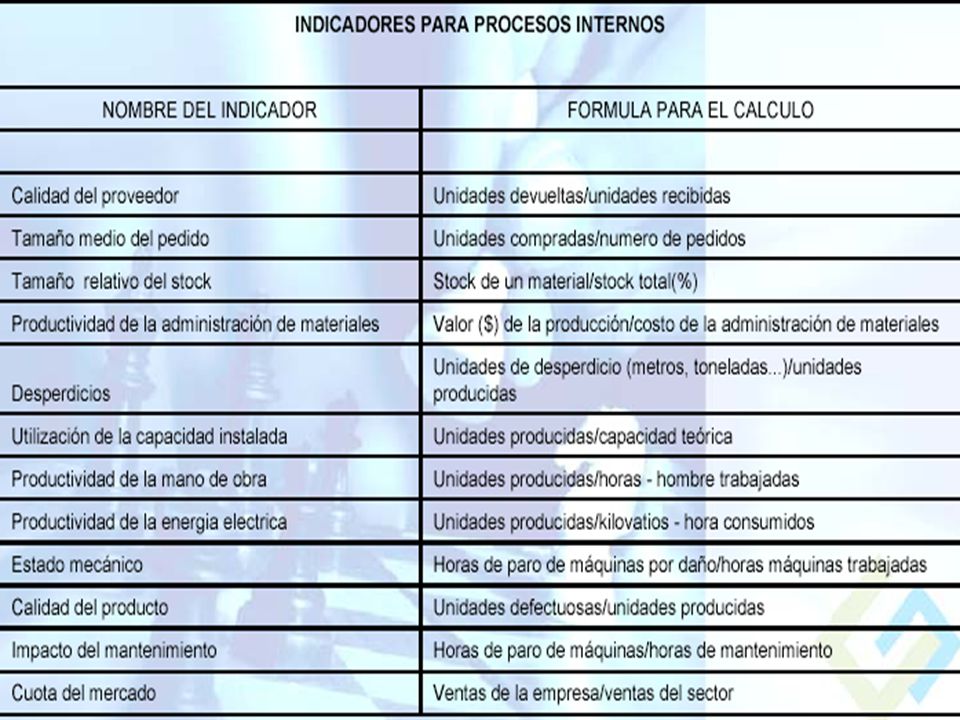

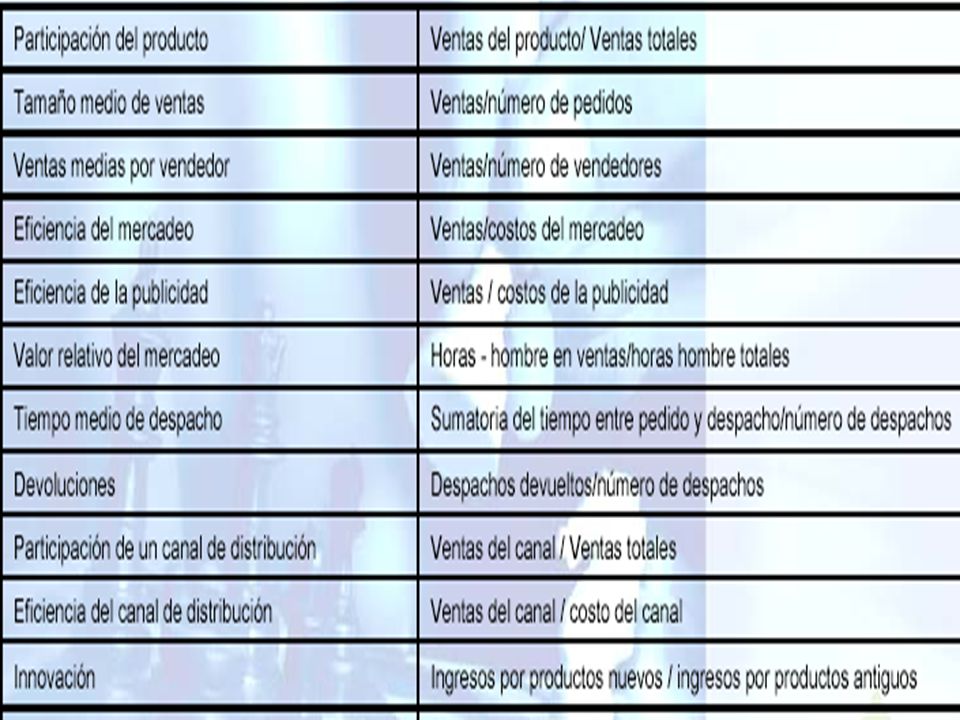

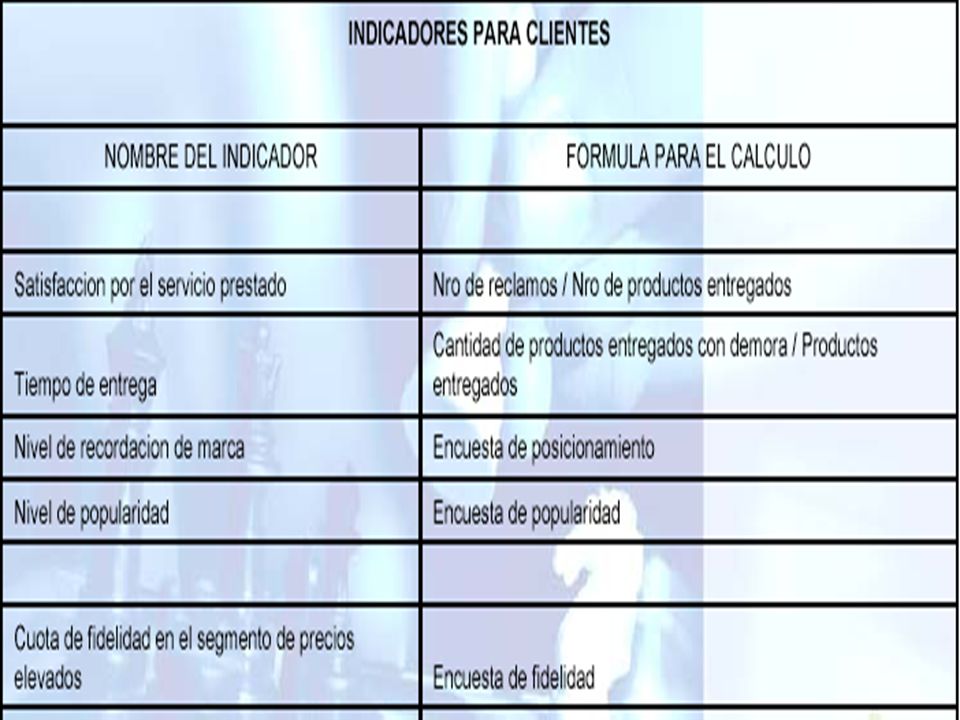

Indicadores - Ejemplo Financiera Clientes Procesos Internos

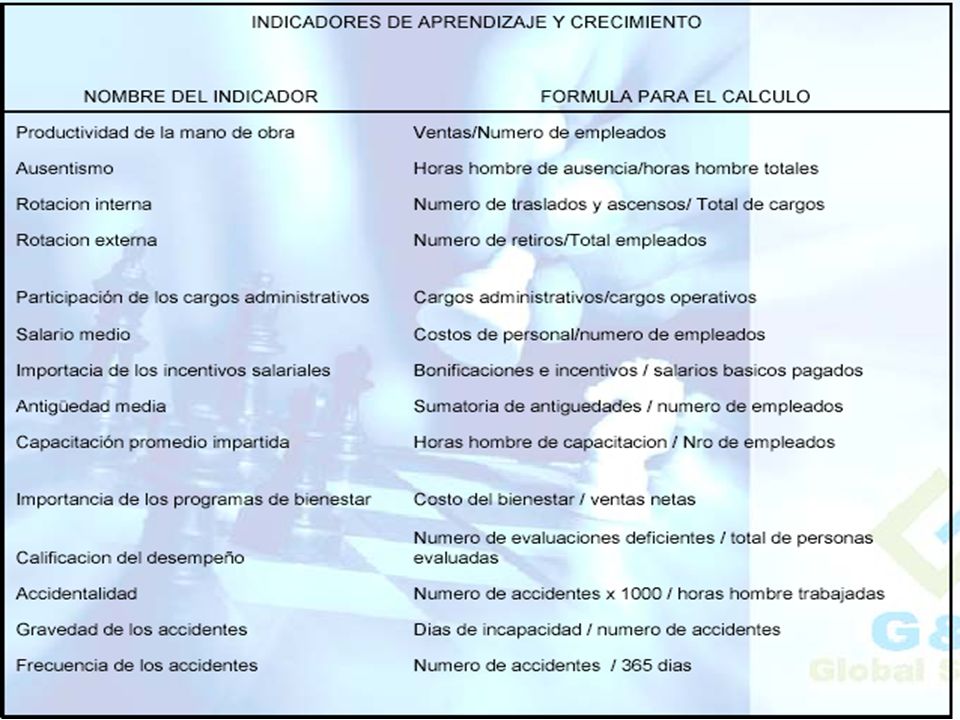

Aprendizaje y Crecimiento Rentabilidad Eficiencia en Costos Aumento de la cuota de mercado Aumentar los distribuidores Mejorar el conocimiento del mercado Satisfacción del Personal Personal orientado hacia el cliente Incremento de Ingresos Disminución de tiempos de espera CRECIMIENTO PRODUCTIVIDAD Fidelización de clientes Incremento de Ingresos Incremento % ingresos por región 8 % Incremento % ingresos respecto al período anterior 4,9 % Fidelización de clientes Incremento frecuencia de compra por región en cliente fieles 5,7 % Decremento tasa de reclamos respecto semestre previo 4,2 % Mejorar el conocimiento del mercado % de nuevos productos colocados con respecto a la competencia 12,1 % % de introducción de nuevos productos en relación con lo planificado 2,5 % Satisfacción del Personal Nivel de satisfacción global 6,35 Promedio de horas de formación por trabajador y año 55 horas

25

APRENDIZAJE Y CRECIMIENTO

ELEMENTOS QUE COMPONEN EL TABLERO DE CONTROL APRENDIZAJE Y CRECIMIENTO OBJETIVO INDICADOR META RESPONSABLE INICIATIVAS Desarrollar nuevas habilidades técnicas Nro de horas de capacitación al mes 40 AMD Plan de capacitación en servicio al cliente Plan de capacitación en sistemas de calidad Desarrollar cultura e innovación Nro de productos nuevos por semestre 10 JMF Propiciar concursos de ideas innovadoras una vez al mes Crear incentivos por nuevos productos exitosos Mejorar motivación Índice de satisfacción en el puesto de trabajo 80% GBF Productos de motivación e integración

26

SEMAFORIZACION: UNA AYUDA PARA IDENTIFICAR VISUALMENTE

LOS RESULTADOS QUE REQUIEREN ATENCION INMEDIATA INDICADOR RANGOS DE SEMAFORIZACION DE LOS INDICADORES NRO DE HORAS DE CAPACITACION AL MES >40 Entre 30 y 40 Menos de 30 NRO DE PRODUCTOS NUEVOS POR SEMESTRE + de 12 Entre 10 y 12 Menos de 10 INDICE DE SATISFACCION LABORAL EN EL PUESTO 80% o mas Entre 70% y 80% Menos de 70%

27

Finanzas Proveedores Abastecimiento Créditos y Cobranzas Producción Ventas Personal Caja

28

CARACTERISTICAS DESEABLES DEL TABLERO DE CONTROL

29

PROPOSITO DE LOS INDICADORES ESTRATEGICOS

30

PROPOSITO DE LOS INDICADORES ESTRATEGICOS

31

DRILL DOWN (TALADRAR) Habilidad para poder navegar de lo general a lo particular en la información presentada. Ejemplo :Informe de ventas Se requiere un alto grado de integración de la información, además de la herramienta que permita hacer el drill down. La trazabilidad (saber de donde viene la información) es una de las características de la información imperante en el momento de su credibilidad, y por ende, en la toma acertada de decisiones.

es una de las características de la información imperante en el momento de su credibilidad, y por ende, en la toma acertada de decisiones.")

32

TIPOS DE MEDIDAS ESTRATEGICAS

39

CRITERIOS PARA FIJAR METAS

40

DIFICULTADES EN LA FIJACION METAS

41

INICIATIVAS ESTRATEGICAS

Las iniciativas estratégicas pueden ser proyectos internos de la empresa o cualquier otra actividad que no forme parte del día a día del negocio y que requiera recursos especiales Las iniciativas son las que dan vida al Cuadro de Mando. Una propuesta para el desarrollo de iniciativas estratégicas es la siguiente: Desarrollar ideas para las acciones estratégicas Realizar el presupuesto y crear prioridades para las acciones estratégicas - Documentar las acciones estratégicas

42

CARACTERISTICAS DE INICIATIVAS

43

RACIONALIZACION DE INCIATIVAS

44

RELACION OBJETIVOS – INICIATIVAS ESTRATEGICAS INICIATIVAS ESTRATEGICAS

Responsables Metas Semáforos Indicador OBJETIVO Línea de Base INICIATIVAS ESTRATEGICAS Tiempo de ejecución Áreas involucradas Responsables Inversión Hitos de control Entregables

45

¿QUÉ INICIATIVAS DEBERIAMOS IMPULSAR PARA ALCANZAR EL OBJETIVO?

Iniciativas en marcha Posibles acciones estratégicas Ya identificadas en el proceso Ideas nuevas OBJETIVOS BRAINSTORNMING

46

REALIZAR UN RESUMEN SOBRE INICIATIVAS Y RECURSOS EN MARCHA

Nombre del Proyecto Responsables Nivel de avance (%) Fecha finalización Objetivo estratégico al que apunta

Fecha finalización. Objetivo estratégico al que apunta.")

47

REALIZAR UN PRESUPUESTO INICIAL DE LAS INICIATIVAS ESTRATEGICAS

Evaluación a “grosso modo” de los gastos necesarios para cada proyecto estratégico La evaluación a “grosso modo”, permite obtener con un grado de aproximación confiable un valor referencial para los costos involucrados en la ejecución de un proyecto Algunas preguntas que debieran resolverse en esta etapa son: ¿Qué costos financieros requeriría? ¿Cuál es el tiempo de ejecución?

48

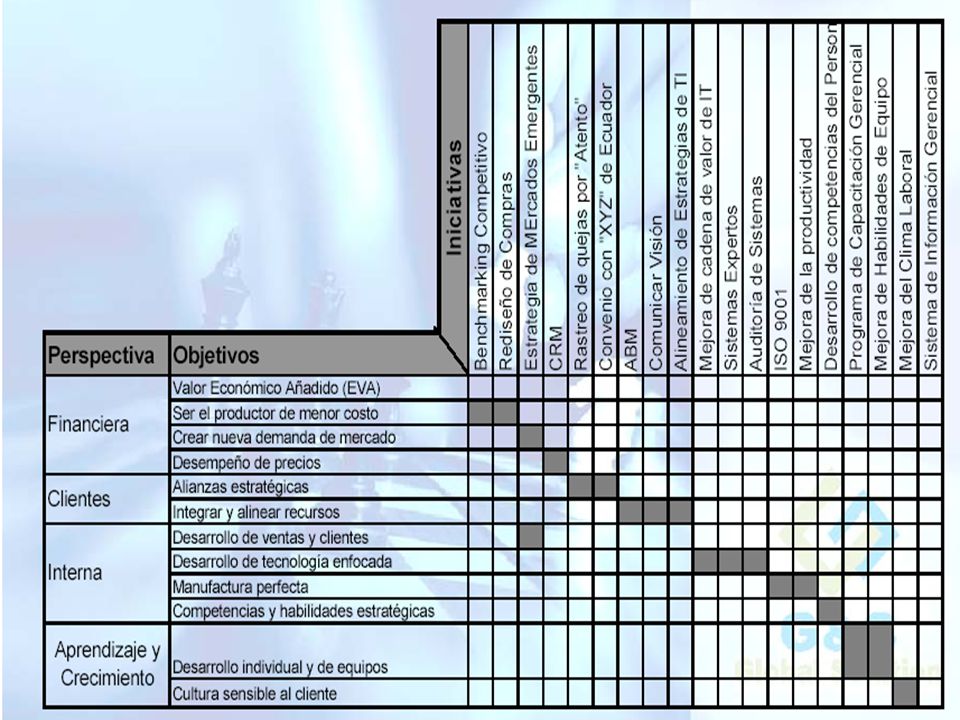

REALIZAR EL MAPEO: OBJETIVO – INICIATIVA ESTRATEGICA

PERSPECTIVA OBJETIVOS Desempeño de precios Alianzas estratégicas Integrar y alinear recursos Desarrollo de ventas y clientes Desarrollo de tecnología enfocada Manufactura perfecta Competencia y habilidades estratégicas Desarrollo individual y de equipos Cultura sensible al clientes Valor Económico Añadido (EVA) Ser el productor de menor costo Crear nueva demanda de mercado CRM Rastreo de quejas por “Atento” Convenio con “ASD” de Ecuador ABM Comunicar visión ISO 9001 Mejora de la productividad Mejora del clima laboral SIG Benchmarking Competitivo Rediseño de compras Estrategia de mercados emergentes FINANCIERA CLIENTES INTERNA APRENDIZAJE Y CRECIMIENTO INICIATIVAS

Ser el productor de menor costo. Crear nueva demanda de mercado. CRM. Rastreo de quejas por Atento Convenio con ASD de Ecuador. ABM. Comunicar visión. ISO Mejora de la productividad. Mejora del clima laboral. SIG. Benchmarking Competitivo. Rediseño de compras. Estrategia de mercados emergentes. FINANCIERA. CLIENTES. INTERNA. APRENDIZAJE Y CRECIMIENTO. INICIATIVAS.")

49

2 1 4 3 Prioridad Elevada Prioridad Máxima Importancia secundaria

ESTABLECER UN ESQUEMA DE PRIORIZACION DE INICIATIVAS Importancia de los proyectos estratégicos para el sistema de objetivos Prioridad Elevada Prioridad Máxima Evaluación: ¿Por qué acciones estratégicas se empieza de inmediato? ¿Iniciar de inmediato. Promete beneficios rápidos? 2 1 4 3 Importancia secundaria No relevante ELEVADO ESCASO COSTES EN RECURSOS

50

1 6 3 5 SE PUEDE UTILIZAR EL CRITERIO:

“PRIORIZACION POR MEDIO DE LA URGENCIA” Proyectos Estratégicos Propuestas del grupo de trabajo Poner en marcha con todos los recursos Poner en marcha con recursos limitados Poner en marcha en cuanto se disponga de recursos Proyecto 1 Proyecto (Empezado/Nuevo) Costo aproximado Días duración 1 6 Proyecto 2 3 5 Proyecto 3

Costo aproximado Días duración Proyecto Proyecto 3.")

52

CONCLUSION: LA RELACION ENTRE LA ESTRATEGIA Y LOS

MECANISMOS DE MEDICION, SE CONVIERTEN EN UNA HERRAMIENTA PODEROSA PARA GESTIONAR LA EMPRESA Diagrama de relaciones de Causa y Efecto entre objetivos estratégicos Declaración de lo que la estrategia debe cumplir y es critico para su éxito Cómo será medido y rastreado el éxito en el cumplimiento de la estrategia Programas de acción clave requeridos para alcanzar los objetivos El nivel de desempeño o tasa de mejora necesaria Rentabilidad Menos aviones Mas clientes Rápida rotación en tierra Plantel de tierra alineado Vuelos a horario El menor precio Financiera Cliente Aprendizaje Interna MAPA ESTRATEGICO OBJETIVOS INDICADORES METAS INICIATIVAS Rápida rotación en tierra Tiempo en tierra Salidas a tiempo 20 minutos 95 % Programa de optimización del tiempo de ciclo

53

PLANTILLA DE MEDICION

Presentaciones similares

>")

¿ Qué es el Balanced ScoredCard (BSC)?: Cuadro de Mandos Integral (CMI) / Tableau du Bord.>")