Descargar la presentación

La descarga está en progreso. Por favor, espere

1

BALANCED SCORECARD JOSE ANTONIO GALLARDO

2

BSC / CMI BALANCED SCORECARD (BSC) Y SUS ELEMENTOS CLAVE

CUADRO DE MANDO INTEGRAL BSC / CMI Metodología para la implantación de las estrategias en cualquier organización, en la que se formulan y ejecutan planes con un concepto integral y balanceado para el logro de los objetivos.

3

¿ Se subiría Ud. a bordo de ese avión?.

Imagínese que entra en la cabina del piloto de un moderno avión a reacción, y ve que allí hay un único instrumento. ¿Qué pensaría Vd. Con respecto a viajar en ese avión, después de haber tenido la siguiente conversación con el piloto?. P: Me sorprende ver que maneja Vd. El avión con la ayuda de un solo instrumento . ¿ Qué es lo que mide? R: La velocidad aérea. En este vuelo, voy a trabajar sobre la velocidad en el espacio. P. Bien. La velocidad aérea parece importante. Pero, ¿Qué pasa con la altura? ¿No le ayudaría un altímetro? R. Durante los últimos vuelos trabajé sobre la altitud y soy bastante bueno con ella. Ahora he de concentrarme en una adecuada velocidad en el aire. P. Pero me acabo de dar cuenta de que ni siquiera tiene un indicador de combustible. ¿No sería útil tener uno?. R. Tiene razón; el combustible es importante, pero no puedo concentrarme en hacer muchas cosas bien al mismo tiempo. Por lo tanto, en este vuelo me voy a centrar en la velocidad aérea. Una vez que consiga sobresalir tanto en velocidad como en la altura, tengo la intención de centrarme en los siguientes vuelos, en el consumo de combustible. ¿ Se subiría Ud. a bordo de ese avión?.

4

¿ COMO SABE SI SU EMPRESA ESTÁ AVANZANDO EN LA IMPLEMENTACIÓN DE LA ESTREGIA PLANTEADA?

DINAMICA DE GRUPO. PREGUNTAS ABIERTAS

5

INDICE Caso de Heineken España. Antecedentes.

Modelo de Kaplan y Norton. ¿Qué es? ¿ Qué hace? ¿ Para qué? ¿ Qué debe permitir?. Planteamiento Estratégico. Dificultades encontradas en la implementación.

6

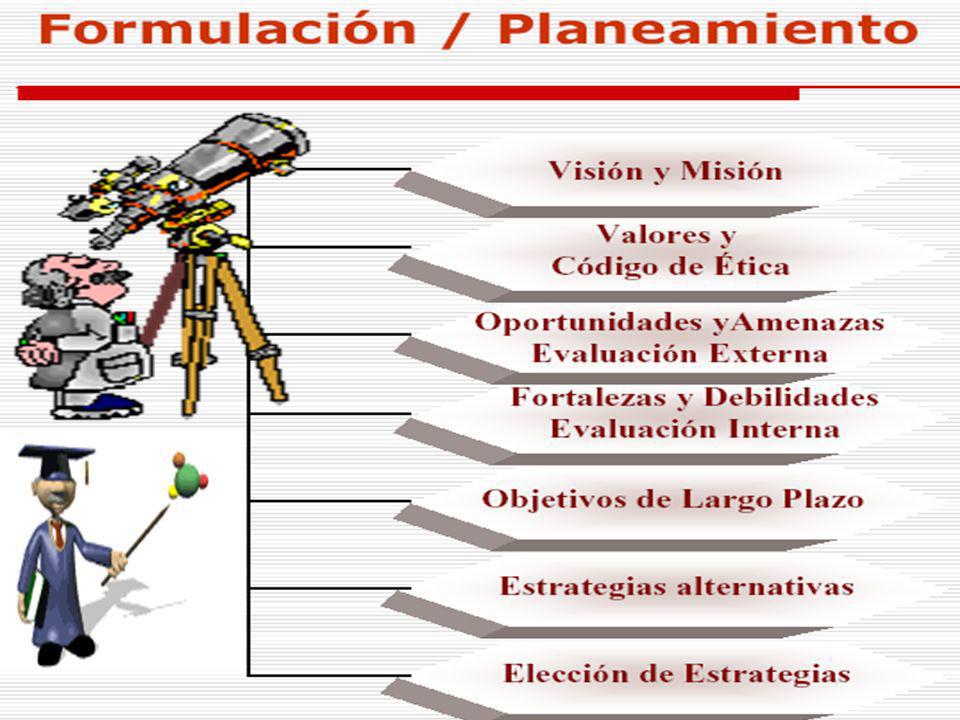

INDICE Formulación y Planteamiento La organización y su entorno.

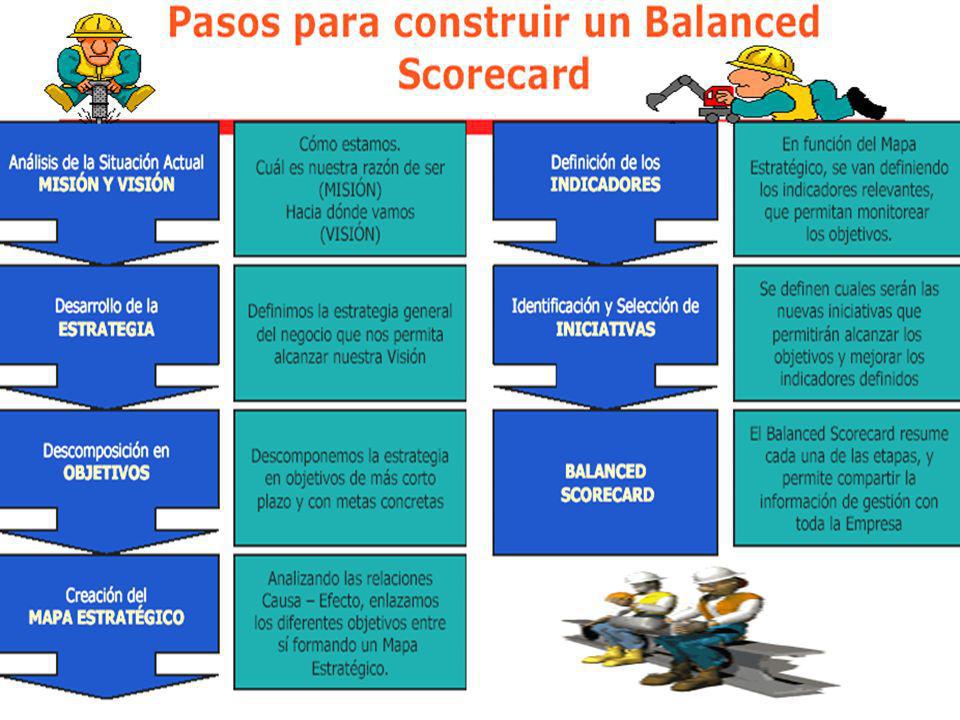

Cuadro de mando. Procesos. Pasos. Indicadores. Mapa Estratégico. Diagrama Causa-Efecto. Sistemas de Información. Dinamic Scoredcard. Implantación y las 4 Barreras.

7

PROCESO CASO DE HEINEKEN ESPAÑA.

8

ANTECEDENTES ¿CONTABILIDAD DE GESTIÓN TRADICIONAL?

ENTORNOS ESTABLES, ESCASA COMPETENCIA, ESTRUCTURAS JERARQUICAS Y PRODUCTOS CICLO DE VIDA LARGO. ENTORNOS MÁS GLOBALES Y DINAMICOS, LA COMPETENCIA ES CADA VEZ MÁS INTENSA. PRODUCTOS CON CICLO DE VIDA CORTO, SATISFACCIÓN DEL CLIENTE, INNOVACIÓN, CALIDAD, PRODUCTIVIDAD Y EL PLAZO DE ENTREGA. FINALES DE LOS 70 SE CUESTIONA LA UTILIDAD DE LA CONTABILIDAD DE GESTIÓN TRADICIONAL, CENTRADA EN ASPECTOS CONTABLES Y FINANCIEROS. ESTA SE HABÍA DESARROLLADO EN ENTORNOS ESTABLES, REDUCIDA PRESIÓN DE LA COMPETENCIA, ESTRUCTURAS JERARQUICAS Y CENTRALIZADAS, PRODUCTOS CICLO DE VIDA LARGO Y ALTO COMPONENTE DE MANO DE OBRA Y GASTOS DE FABRICACIÓN. EL CAMBIO TECNOLOGICO, SOCIOCULTURAL Y POLITICO PRODUCIDO POSTERIORMENTE HA SITUADO A LAS EMPRESAS EN ENTORNOS CADA VEZ MÁS GLOBALES Y DINAMICOS DONDE LA COMPETENCIA ES CADA VEZ MÁS INTENSA. ESTOS CAMBIOS IMPLICAN: AUMENTA LA RELEVANCIA DE LOS C. INDIRECTOS EN DETRIMENTO DE LOS DIRECTOS. PRODUCTOS CON CICLO DE VIDA CORTO, FACTORES CRITICOS DE ÉXITO LIGADOS A LA SATISFACCIÓN DEL CLIENTE, LA INNOVACIÓN, LA CALIDAD, LA PRODUCTIVIDAD Y EL PLAZO DE ENTREGA.

9

EL C.M.I PROPORCIONA A LOS DIRECTIVOS EL EQUIPO DE INSTRUMENTOS QUE NECESITAN PARA NAVEGAR HACIA UN ÉXITO COMPETITIVO FUTURO. HOY EN DÍA, LAS ORGANIZACIONES ESTAN COMPITIENDO EN ENTORNOS COMPLEJOS Y, POR LO TANTO, ES VITAL QUE TENGAN UNA EXACTA COMPRENSIÓN DE SUS OBJETIVOS Y DE LOS METODOS QUE HAN DE UTILIZAR PARA ALCANZARLOS.

10

Foro 2008 Balance Scorecard.

11

LOS INDICADORES SE TIENEN QUE COMPORTAR COMO SEMAFOROS ROJO, ALERTA

LOS INDICADORES SE TIENEN QUE COMPORTAR COMO SEMAFOROS ROJO, ALERTA. VERDE, SATISFACTORIO, AMARILLO, ALERTA.

12

BSC: una metodología para la Gerencia con sentido Estratégico

Una metodología de Gerencia Estratégica debe permitir: Focalización y Comunicación de la Estrategia Evaluación de Validez de la Estrategia Evaluación del Logro de la Estrategia Control de Gestión Estratégica

13

PLANEAMIENTO ESTRATÉGICO

Es el proceso mediante el cual quienes toman decisiones en una organización obtienen, procesan y analizan información pertinente, interna y externa, con el fin de evaluar la situación presente de la empresa, así como su nivel de competitividad con el propósito de anticipar y decidir sobre el direccionamiento de la institución hacia el futuro.

14

A GOAL WITHOUT A PLAN IS JUST A WISH.

15

9 DE CADA 10 PLANES ESTRATEGICOS MUY BIEN FORMULADOS ACABAN FRACASANDO CUANDO SE LLEVAN A LA PRÁCTICA.

16

DIFICULTADES ENCONTRADAS EN LA IMPLEMENTACIÓN

Insuficiente involucración gerencial en la implementación estratégica. 85% equipos directivos dedica < 1 hora mensual a discutir la estrategia 60% de las empresas no vincula los presupuestos a la estrategia. Insuficientes incentivos al personal Vínculos entre estrategia y presupuesto Insuficiente comunicación de la visión 75% de las empresas no tienen incentivos relacionados con la estrategia Solo 5% de los empleados conoce y comprende la estrategia

18

LA ORGANIZACIÓN Y SU ENTORNO

Competencia Variable Socio-cultural Variable Tecnológica Empleados ORGANIZACIÓN Accionistas-Directivos Proveedores Clientes Variable Económica Variable Político Legal Regulación/Estado

19

DIAGNÓSTICO SITUACIONAL ANÁLISIS INTERNO ANÁLISIS EXTERNO

FORTALEZAS Y DEBILIDADES OPORTUNIDADES Y AMENAZAS

20

FODA

21

Empresa Gloria Alimentos SA

22

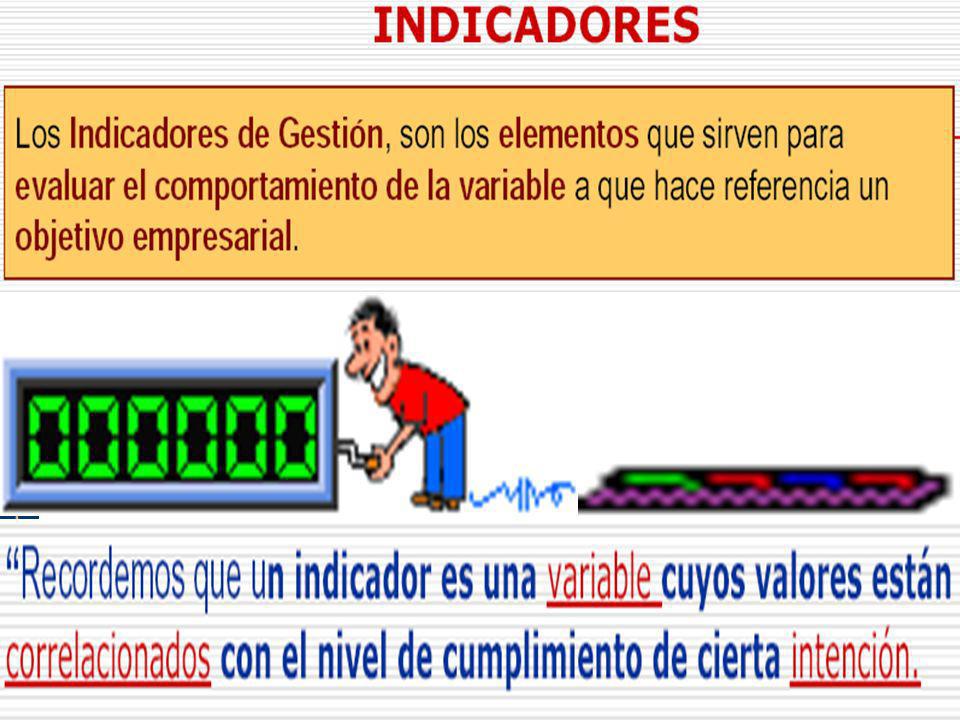

Conjunto de indicadores/ Mediciones

!! NO SE PUEDE GERENCIAR LO QUE NO SE PUEDE MEDIR¡¡ VISIÓN MISIÓN OBJETIVOS ESTRATEGICOS Conjunto de indicadores/ Mediciones El CMI traduce la Visión y Objetivos en Indicadores/Mediciones del desempeño de la organización

23

FORMACIÓN & INNOVACIÓN

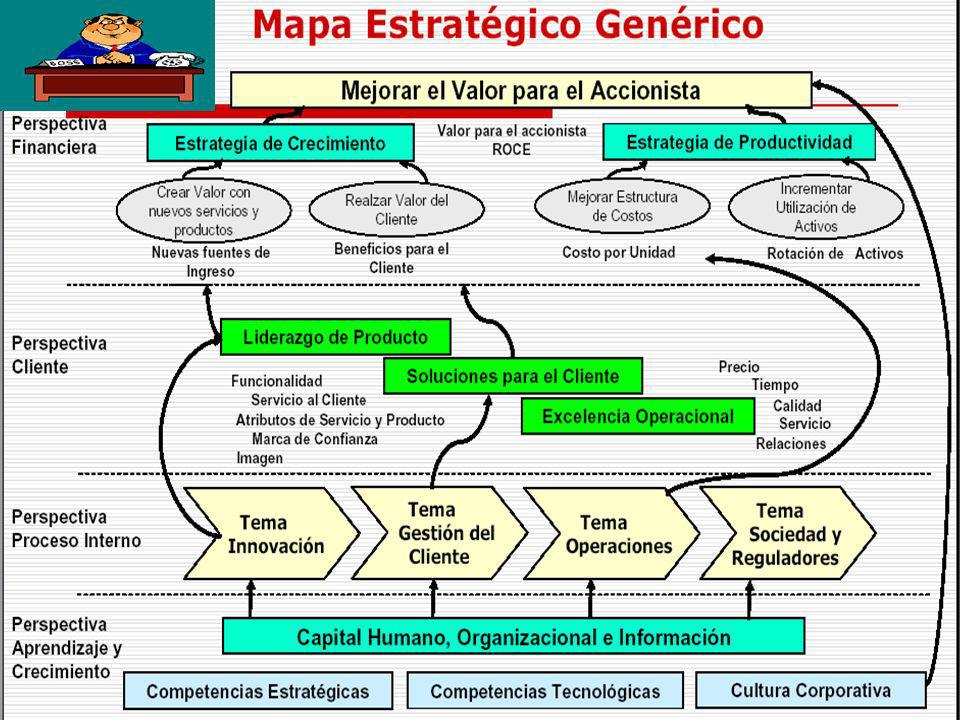

CUADRO DE MANDO FINANZAS. OBJETIVOS INDICADORES CLIENTES OBJETIVOS INDICADORES PROCESOS INTERNOS OBJETIVOS INDICADORES VISIÓN Y ESTRATEGÍA EL CMI PROPORCIONA UNA ESTRUCTURA PARA TRANSFORMAR UNA ESTRATEGÍA EN TERMINOS OPERATIVOS. LOS OBJETIVOS E INDICADORES DE CUADRO DE MANDO SE DERIVAN DE LA VISIÓN Y ESTRATEGIA DE UNA ORGANIZACIÓN; Y CONTEMPLAN LA ACTUACIÓN DE LA ORGANIZACIÓN DESDE CUATRO PERSPETIVAS: LA FINANCIERA, LA DEL CLIENTE, LA DEL PROCESO INTERNO Y LA DE FORMACIÓN Y CRECIMIENTO. ESTAS CUATRO PERSPECTIVAS PROPORCIONAN LA ESTRUCTURA NECESARIA PARA EL CMI. FORMACIÓN & INNOVACIÓN OBJETIVOS INDICADORES

24

Balanced Scorecard PROYECTO : BALANCED SCORECARD

Rentabilidad Crecimiento Valor a los Accionistas PERSPECTIVA FINANCIERA “Para tener éxito financiero ¿cómo deberíamos aparecer ante nuestros accionistas?” PERSPECTIVA DEL CLIENTE Precio Servicio Calidad “Para alcanzar nuestra visión, ¿cómo deberíamos aparecer ante nuestros clientes?” PERSPECTIVA PROCESOS INTERNOS “Para satisfacer a nuestros accionistas y clientes, ¿en qué procesos debemos ser excelentes?” Tiempo de respuesta Productividad Costo/Ingreso EL CMI TRANSFORMA LA MISIÓN Y LA ESTRATEGIA EN OBJETIVOS E INDICADORES ORGANIZADOS EN CUATRO PERSPECTIVAS DIFERENTES: FINANZAS, CLIENTES, PROCESOS INTERNOS Y FORMACIÓN Y CRECIMIENTO. EL CMI DEBE SER UTILIZADO COMO UN SISTEMA DE COMUNICACIÓN, DE INFORMACIÓN Y DE FORMACIÓN, Y NO UN COMO SISTEMA DE CONTROL. LAS 4 PERSPECTIVAS DEL CMI PERMITEN UN EQUILIBRIO ENTRE LOS OBJETIVOS A CORTO PLAZO Y LARGO PLAZO, ENTRE LOS RESULTADOS DESEADOS Y LOS INDUCTORES DE ACTUACIÓN DE ESOS RESULTADOS, Y ENTRE LAS MEDIDAS OBJETIVAS, MÁS DURAS Y LAS MÁS SUAVES Y SUBJETIVAS. APRENDIZAJE Y CRECIMIENTO “Para alcanzar nuestra visión, ¿cómo debe aprender y mejorar nuestra organización?” Transformación Innovación Aprendizaje Continuo Talento.

25

CLARIFICAR Y TRADUCIR LA VISIÓN Y LA ESTRATEGIA

COMUNICACIÓN FORMACIÓN Y FEED-BACK ESTRATEGICO CUADRO DE MANDO INTEGRAL LAS EMPRESAS INNOVADORAS ESTAN UTILIZANDO EL CMI COMO UN SISTEMA DE GESTIÓN ESTRATEGICA, PARA GESTIONAR SU ESTRATEGÍA A LARGO PLAZO. ESTAN UTILIZADNO EL ENFOQUE DE MEDICIÓN DEL CMI PARA LLEVAR A CABO PROCESOS DE GESTIÓN DECISIVOS: 1.ACLARAR Y TRADUCIR O TRANSFORMAR LA VISIÓN Y LA ESTRATEGIA. 2. COMUNICAR Y VINCULAR LOS OBJETIVOS E INDICADORES ESTRATEGICOS. 3. PLANIFICAR, ESTABLECER OBJETIVOS Y ALINEAR LAS INICIATIVAS ESTRATÉGICAS. 4. AUMENTAR EL FEEDBACK Y LA FORMACIÓN ESTRATEGICA. PLANIFICACIÓN Y ESTABLECIMIENTO DE OBJETIVOS

26

CLARIFICAR Y TRADUCIR LA VISIÓN Y LA ESTRATEGIA

TRADUCIR LA ESTRATEGIA EN OBJETIVOS ESPECIFICOS. CLARIFICA LA VISIÓN, LOS OBJETIVOS ESTRATEGICOS E INDENTIFICA INDUCTORES. OBTENER EL CONCENSO, MODELO COMPARTIDO DEL NEGOCIO. OBJETIVOS DEL CMI RESPONSABILIDAD CONJUNTA DEL EQUIPO. EL PROCESO DE CMI EMPIEZA CUANDO LA DIRECCIÓN SE PONE A TRABAJAR PARA TRADUCIR LA ESTRATEGIA DE SU UNIDAD DE NEGOCIO EN UNOS OBJETIVOS ESTRATEGICOS ESPECIFICOS. EL PROCESO DE CONSTRUCCIÓN DE UN CMI CLARIFICA LOS OBJETIVOS ESTRATEGICOS E IDENTIFICA LOS POCOS INDUCTORES CRÍTICOS DE AQUELLOS. EL CMI ES DESARROLLADO POR UN GRUPO DE EJECUTIVOS COMO UN PROYECTO DE EQUIPO, CREA UN MODELO COMPARTIDO DE TODO EL NEGOCIO, AL QUE TODOS HAN CONTRIBUIDO. LOS OBJETIVOS DEL CMI SE CONVIERTEN EN RESPONSABILIDAD CONJUNTA DEL EQUIPO.

27

COMUNICACIÓN COMUNICAR LOS OBJETIVOS CRITICOS.

ESTABLECIMIENTO DE OBJETIVOS LOCALES. COMPRENDER CLARAMENTE LA RELACIÓN ENTRE OBJETIVOS LOCALES Y LOS ESTRATEGICOS DE LA EMPRESA. LOS OBJETIVOS E INDICADORES ESTRATEGICOS DEL CMI SE COMUNICAN A TRAVES DE TODA LA ORGANIZACIÓN. LA COMUNICACIÓN SIRVE PARA INDICAR A TODOS LOS EMPLEADOS LOS OBJETIVOS CRITICOS QUE DEBEN ALCANZARSE SI SE QUIERE QUE LA ESTRATEGIA DE LA ORGANIZACIÓN TENGA ÉXITO. UNA VEZ QUE TODOS LOS EMPLEADOS COMPRENDEN LOS OBJETIVOS E INDICADORES DE ALTO NIVEL, PUEDEN ESTABLECER LOS OBJETIVOS LOCALES QUE APOYEN LA ESTRATEGIA GLOBAL DE LA UNIDAD DE NEGOCIO. AL FINAL DEL PROCESO DE COMUNICACIÓN Y VINCULACIÓN, TODO EL MUNDO EN LA ORGANIZACIÓN DEBE COMPRENDER LOS OBJETIVOS A LARGO PLAZO DE LA UNIDAD DE NEGOCIO, ASI COMO LA ESTRATEGIA PARA CONSEGUIR ESTOS OBJETIVOS.

28

PLANIFICACIÓN, ESTABLECIMIENTO DE OBJETIVOS Y ALINEACIÓN ESTRATÉGIAS.

ALINEACIÓN DE INICIATIVAS ESTRATEGICAS. ASIGNACIÓN DE RECURSOS NECESARIOS. ESTABLECIMIENTO DE METAS A CORTO PLAZO. LOS EJECUTIVOS DEBEN DE ESTABLECER UNOS OBJETIVOS PARA LOS INDICADORES DEL CMI, DE 3 A 5 AÑOS VISTA, QUE SI SE ALCANZAN TRANSFORMARAN LA EMPRESA. LOS OBJETIVOS DEBEN DE REPRESENTAR UNA DISCONTINUIDAD EN LA ACTUACIÓN DE LA EMPRESA. UNA VEZ DEFINIDOS LOS OBJETIVOS, LOS DIRECTIVOS PUEDEN ALINEAR SU CALIDAD ESTRATEGICA, TIEMPO DE RESPUESTA E INICIATIVAS DE REINGENIERIA PARA CONSEGUIR LOS OBJETIVOS DE AVANCES ESPECTACULARES. EL CMI PERMITE QUE UNA ORGANIZACIÓN INTEGRE SU PLANIFICACIÓN ESTRATEGICA EN SU PROCESO ANUAL DE PRESUPUESTOS. ESTOS OBJETIVOS A CORTO PLAZO PROPORCIONAN UNOS BLANCOS ESPECIFICOS PARA LA EVALUACIÓN DEL PROGRESO EN EL PLAZO MÁS PROXIMO DENTRO DE LA TRAYECTORIA ESTRATEGICA A LARGO PLAZO DE LA UNIDAD DE NEGOCIO.

29

AUMENTAR EL FEEDBACK Y LA FORMACIÓN ESTRATEGICA

ARTICULA LA VISIÓN COMPARTIDA. PROPORCIONAR FEEDBACK ESTRATEGICO. FACILITAR LA FORMACIÓN Y LA REVISIÓN DE LA ESTRATEGÍA. ARTICULA LOS PROCESOS DE CAMBIO. EL CMI PERMITE A LOS DIRECTIVOS VIGILAR Y AJUSTAR LA PUESTA EN PRÁCTICA DE SUS ESTRATEGIAS Y, SI FUERA NECESARIO, HACER CAMBIOS FUNDAMENTALES EN LA PROPIA EMPRESA. EL PROCESO DE FORMACIÓN ESTRATEGICA EMPIEZA CON EL PRIMER PROCESO DE CLARIFICACIÓN DE UNA VISIÓN COMPARTIDA QUE TODA LA ORGANIZACIÓN QUIERE CONSEGUIR. POSTERIORMENTE EL PROCESO DE COMUNICACIÓN Y ALINEACIÓN, MOVILIZA A TODOS LOS INDIVIDUOS PARA QUE REALICEN LAS ACCIONES DIRIGIDAS A CONSEGUIR OBJETIVOS ORGANIZATIVOS. EL PROCESO DE PLANIFICACIÓN DEFINE UNOS OBJETIVOS DE ACTUACIÓN, CUANTITATIVOS Y ESPECIFICOS PARA LA ORGANIZACIÓN, A TRAVÉS DE UN CONJUNTO EQUILIBRADO DE INDUCTORES DE ACTUACIÓN Y RESULTADOS. ASI PUES, EL CMI NO SOLO MIDE LOS CAMBIOS EN LOS INDICADORES, SINO QUE TAMBIEN FAVORECE EL CAMBIO. ES IMPRESCINDIBLE RECIBIR FEEDBACK SOBRE SI LA ESTRATEGIA QUE HABIAN PLANTEADO LOS DIRECTIVOS SIGUE SIENDO UNA ESTRATEGIA VIABLE Y DE ÉXITO. ESTE ULTIMO PASO COMPLETA EL BUCLE, PUES ALIMENTA EL SIGUIENTE PROCESO ESTRATEGICO Y DE VISIÓN, EN QUE LOS OBJETIVOS EN LAS DIVERSAS PERSPECTIVAS SE REVISAN SE PONEN AL DIA, Y SE REEMPLAZAN, DE ACUERDO CON LA VISIÓN MÁS ACTUAL DE LOS RESULTADOS ESTRATEGICOS.

32

INDICADORES PENSAR EN ALGUNOS

FINANCIEROS CLIENTES. PROCESOS. RECURSOS HUMANOS.

33

INDICADORES MÁS COMUNES

Indicadores financieros: Rendimientos sobre la inversión. Rentabilidad. Mix de ingresos/ crecimiento. Coste de reducción de la rentabilidad. Dividendo por Acción. Beneficio por Acción. PER: Valor acciones bolsa por Bº después de impuestos. Bº Neto antes impuestos.

34

INDICADORES MÁS COMUNES

Indicadores mercado/clientes. Cuota de mercado. Adquisición de clientes. Retención de clientes. Rentabilidad de clientes. Satisfacción de clientes

35

INDICADORES MÁS COMUNES

Indicadores de innovación/personas. Satisfacción empleados. Retención empleados. Productividad empleados. Índice de Competencia Técnica. Gasto medio de formación por empleado. Horas de formación por empleado. Nivel de absentismo. Nivel de sugerencias.

36

INDICADORES MÁS COMUNES

Indicadores de procesos: Relacionados con la calidad, el coste, el tiempo y actuación. Índice de devoluciones. Eficacia del ciclo de fabricación= Tiempo de proceso/ Tiempo proceso efectivo. Tiempo proceso efectivo= Tiempo proceso+Tiempo inspección+ Tiempo transporte+ Tiempo almacenaje. Tasas de defectos en el proceso. Innovación= Gastos en I+D/ Gastos de producción. Negocio generado por nuevos productos= Volumen del año en curso generado por Volumen total de negocio.

37

INDICADORES EMPRESA FARMACEUTICA

CLIENTES/ VENTAS. PROCESO/ I+D+I, FABRICACIÓN. RECURSOS HUMANOS.

38

Caso práctico Fundipe

40

UN BUEN CMI DEBE TENER UNA MEZCLA DE INDICADORES ( MEDIDAS DE RESULTADOS) Y DE INDUCTORES DE ACTUACIÓN ( COMUNICAN LA FORMA EN QUE HAY QUE CONSEGUIR LOS RESULTADOS, TASA DE DEFECTOS, TIEMPOS DE LOS CICLOS, TAMBIEN LLAMADOS INDICADORES PREVISIONALES)

Y DE INDUCTORES DE ACTUACIÓN ( COMUNICAN LA FORMA EN QUE HAY QUE CONSEGUIR LOS RESULTADOS, TASA DE DEFECTOS, TIEMPOS DE LOS CICLOS, TAMBIEN LLAMADOS INDICADORES PREVISIONALES)")

43

CMI HEINEKEN ESPAÑA

44

SISTEMAS DE INFORMACIÓN PARA LA TOMA DE DECISIONES GERENCIALES

45

SISTEMA DE INFORMACIÓN GERENCIAL

EL SISTEMA DE INFORMACIÓN GERENCIAL (SIG) ESTÁ PLANEADO PARA RECOLECTAR, ALMACENAR Y DIVULGAR INFORMACIÓN DE MODO QUE LOS GERENTES INVOLUCRADOS PUEDAN TOMAR DECISIONES. (PLANEACIÓN Y CONTROL) VENTAS PUBLICIDAD COSTOS Y PRESUPUESTOS LOGÍSTICA DESEMPEÑO DEL PERSONAL

ESTÁ PLANEADO PARA RECOLECTAR, ALMACENAR Y DIVULGAR INFORMACIÓN DE MODO QUE LOS GERENTES INVOLUCRADOS PUEDAN TOMAR DECISIONES. (PLANEACIÓN Y CONTROL) VENTAS. PUBLICIDAD. COSTOS Y PRESUPUESTOS. LOGÍSTICA. DESEMPEÑO DEL PERSONAL.")

46

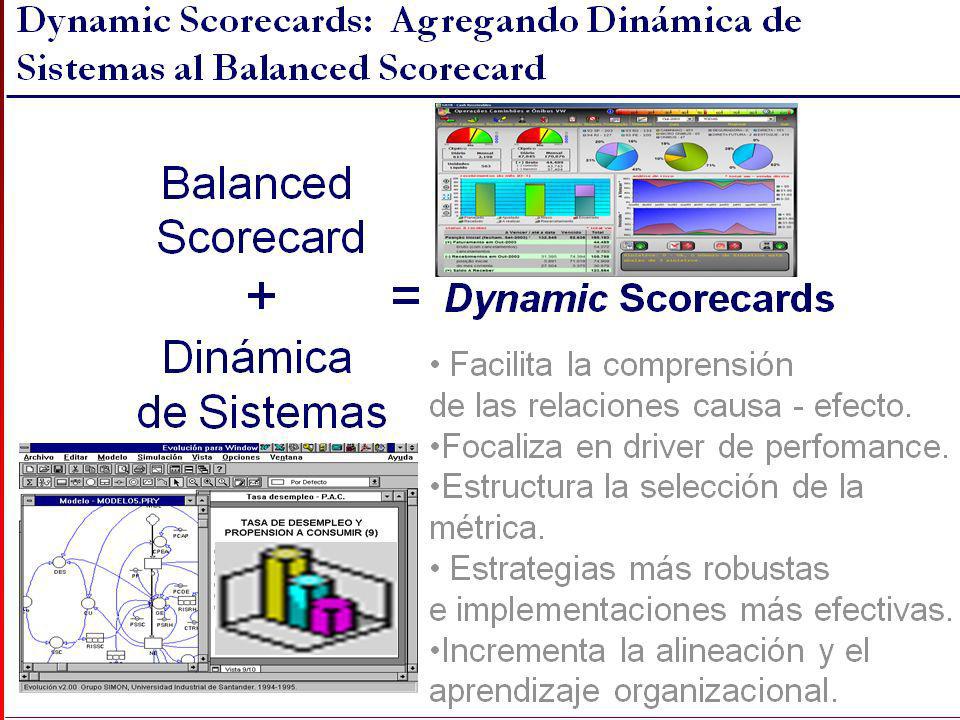

DYNAMIC SCORECARD FUSIÓN DE LA DINÁMICA DE SISTEMAS CON EL BALANCED SCORECARD. EL OBJETIVO DE APLICAR ESTE CONCEPTO NO ES SÓLO EL DE REPRESENTAR LAS RELACIONES CAUSA – EFECTO DE UN MAPA ESTRATÉGICO SINO EL DE SIMULAR EN FUNCIÓN DE INDICADORES LA VERSATILIDAD E INTEGRACIÓN DE LAS DIVERSAS VARIABLES COMPROMETIDAS EN LA ESTRATEGIA ASUMIDA POR LA ORGANIZACIÓN.

48

BALANCE SCORCARD MODELO DE SOFTWARE DE BSC

Modelo de construcción del BSC.

49

LA IMPLANTACIÓN DEL CMI

Traducción de la Visión Feed back Formación Planificación del negocio Comunicación Vinculación CLARIFICAR LA VISIÓN. SE DESARROLLA UN CMI PARA TRADUCIR LA VISIÓN GENERICA EN UNA ESTRATEGIA QUE SE COMPRENDA Y PUEDA SER COMUNICADA. 2. CON LA AYUDA DEL CMI SE REUNE A LOS MANDOS INTERMEDIOS PARA QUE APRENDAN Y DISCUTAN SOBRE LA NUEVA ESTRATEGIA. 3. DESARROLLAR LOS CMI DE CADA UNIDAD DE NEGOCIO, PARTIENDO DEL CMI DE LA ORGANIZACIÓN. 6. REVISAR LOS CMI DE CADA UNIDAD DE NEGOCIO, PARA ASEGURARSE QUE ESTAN DISEÑADOS CON EL FIN DE LOGRAR LA ESTRATEGIA CORPORATIVA. 7. REVISAR LA VISIÓN, UNA VEZ CONSTRUIDOS LOS CMI CORPORATIVOS Y DE CADA UNIDAD DE NEGOCIO PUEDE SER NECESARIO REVISAR LA VISIÓN. 8. COMUNICAR EL CMI A TODA LA ORGANIZACIÓN. 9. ESTABLECER OBJETIVOS DE ACTUACIÓN INDIVIDUAL E INCENTIVOS PARA SUS MANDOS. 10. ACTUALIZAR EL PLAN Y EL PRESUPUESTO DE LARGO ALCANCE, SE ESTABLCEN LOS OBJETIVOS A 5 AÑOS PARA CADA UNO DE LOS INDICADORES. SE IDENTIFICAN Y DOTAN DE FONDOS LAS INVERSIONES NECESARIAS PARA ALCANZAR ESTOS OBJETIVOS. EL PRIMER AÑO DEL PLAN QUINQUENAL SE CONVIERTE EN EL PRESUPUESTO. 11. REALIZAR REVISIONES MENSUALES Y TRIMESTRALES. 12. REALIZAR LA REVISIÓN ANUAL DE LA ESTRATEGIA. 13. VINCULAR LA ACTUACIÓN DE TODO EL MUNDO CON EL CMI, SE PIDE A TODOS LOS EMPLEADOS QUE VINCULEN SUS OBJETIVOS INDIVIDUALES CON EL CMI Y TODO EL PROGRAMA DE COMPENSACIÓN DE LA ORGANIZACIÓN SE VINCULA AL CMI. C.M.I.

50

LAS 4 BARRERAS PARA LA IMPLANTACIÓN DE LA ESTRATEGIA

Visión y estrategia no procesable Estrategia y Visión Estrategia no vinculada A los objetivos individuales, Del equipo y del departamento Feedback que es táctico, no estratégico BARRERA 1. VISIÓN Y ESTRATEGIA NO PROCESABLES. LA 1ª BARRERA QUE SE OPONE A LA IMPLANTACIÓN DE LA ESTRATEGIA SE PRESENTA CUANDO LA ORGANIZACIÓN NO PUEDE TRADUCIR SU VISIÓN Y ESTRATEGIA A TERMINOS QUE PUEDAN SER COMPRENDIDOS PARA LUEGO ACTUAR EN CONSECUENCIA. BARRERA 2. ESTRATEGIA NO VINCULADA A OBJETIVOS INDIVIDUALES, DE EQUIPO O DE DEPARTAMENTO. LA 2ª BARRERA SURGUE CUANDO LAS EXIGENCIAS A LARGO PLAZO DE LA ORGANIZACIÓN NO SE TRADUCEN EN OBJETIVOS PARA DEPARTAMENTOS, EQUIPOS E INDIVIDUOS. BARRERA 3. LA ESTRATEGIA NO ESTÁ VINCULADA CON LA ASIGNACIÓN DE RECURSOS. LA 3ª BARRERA PARA LA IMPLANTACIÓN DE LA ESTRATEGIA ES EL FRACASO EN VINCULAR LOS PROGRAMAS DE ACTUACIÓN Y LA ASIGNACIÓN DE RECURSOS CON LAS PRIORIDADES ESTRATEGICAS A LARGO PLAZO. LA CONSECUENCIA ES QUE LA PROVISIÓN DE FONDOS NO ACOSTUMBRA A ESTAR RELACIONADA CON LAS PRIORIDADES ESTRATEGICAS. BARRERA 4. UN FEEDBACK TÁCTICO Y NO ESTRATEGICO. LA BARRERA FINAL PARA LA IMPLANTACIÓN DE LA ESTRATEGIA ES LA FALTA DE FEEDBACK SOBRE LA FORMA EN QUE SE ESTÁ LLEVANDO A LA PRACTICA LA ESTRATEGIA Y SI ESTÁ FUNCIONANDO. LA MAYORIA DE SISTEMAS DE GESTIÓN DE HOY PROPORCIONAN FEEDBACK UNICAMENTE SOBRE LA ACTUACIÓN OPERATIVA A CORTO PLAZO. Estrategia y Visión Incentivos y objetivos personales Presupuesto Plan financiero y asignación de capital Estrategia no vinculada A la asignación de recursos

51

BIBLIOGRAFIA The Balanced Scorecard: Translating strategy into action. Robert S. Kaplan y David P. Norton. Harvard Business School Press Sistemas de Información del Balance Scoredcard. Dinamic Scoredcard. Dinamic Balance Scoredcard. Dinamica de Sistemas. David Norton. Harvard Bussiness School Publishing 2001. La imaginación estratégica, Alfonso Vázquez. Ed. Granica. Administración de RRHH. I. Chiavenato. (2001). 5ª Ed. Colombia: Bogota. Administración Estrategica. Hill, C., Gareth, J.(1997). Un enfoque integrado. 3ª Ed. Colombia: Bogota.

. 5ª Ed. Colombia: Bogota. Administración Estrategica. Hill, C., Gareth, J.(1997). Un enfoque integrado. 3ª Ed. Colombia: Bogota.")

53

GRACIAS!!!

54

Tarea ponencia Caso práctico Empresa X.

Presentaciones similares

>")

¿ Qué es el Balanced ScoredCard (BSC)?: Cuadro de Mandos Integral (CMI) / Tableau du Bord.>")