Descargar la presentación

La descarga está en progreso. Por favor, espere

1

5. EL AHORRO, LA INVERSIÓN Y EL SISTEMA FINANCIERO

5.1 Las instituciones financieras 5.2 La demanda de Consumo e Inversión 5.3 El ahorro y la inversión en la contabilidad nacional 5.4 El mercado de fondos prestables 5.5 El efecto multiplicador del Gasto Público 5.6 Presupuestos generales del Estado 5.7 Los impuestos en España

2

Objetivos de este tema:

- Comprender los elementos determinantes del Consumo y Ahorro - Conocer los conceptos de riqueza y activos financieros así como su relación con el ahorro - Poseer algunas nociones sobre la marcha del Sistema Financiero - Comprender el mecanismo de fijación del precio de los títulos de renta fija y su relación con el tipo de interés - Conocer el funcionamiento de la Bolsa de Valores y entienda los mecanismos que modifican el precio de las acciones - Poseer algunas nociones sobre lo que representa el presupuesto del estado, el gasto público y los impuestos - Dominar los conceptos de déficit y superávit presupuestario y deuda pública - Conocer la igualdad macroeconómica entre el volumen de ahorro y el volumen de inversión

3

Las políticas instrumentales:

5.1 Las instituciones financieras Las políticas instrumentales: Foto de un país: PIB = DA = C + I + G + (X - M) Los políticos no están contentos con la situación y piden soluciones: que venga el economista Este llega con su caja de herramientas: fiscales (impuestos, gasto público) y monetarias (tipo de interés, emisión de dinero, coeficiente de caja) Mira las piezas (C, G) y aprieta, suelta tuercas, hasta que deja de gotear o tirar aceite Problema: que al ajustar algo (tipos de interés) se desajustan otras cosas (sube euribor)

Los políticos no están contentos con la situación y piden soluciones: que venga el economista. Este llega con su caja de herramientas: fiscales (impuestos, gasto público) y monetarias (tipo de interés, emisión de dinero, coeficiente de caja) Mira las piezas (C, G) y aprieta, suelta tuercas, hasta que deja de gotear o tirar aceite. Problema: que al ajustar algo (tipos de interés) se desajustan otras cosas (sube euribor)")

4

5.1 Las instituciones financieras

LA POLITICA ECONOMICA Son las decisiones que toma el Estado para intervenir en la ECONOMIA de un país para alcanzar unos objetivos: 1. CRECIMIENTO ECONOMICO SOSTENIBLE 2. PLENO EMPLEO 3. ESTABILIDAD DE LOS PRECIOS Políticas: 1. FISCAL: Impuestos, gasto público 2. MONETARIA: dinero en circulación, tipos de interés 3. EXTERIOR: Tipos de cambio, exportaciones, importaciones 4. RENTAS: Precios, salarios

5

5.1 Las instituciones financieras

La política fiscal RENTA = CONSUMO + AHORRO Propensión marginal al consumo Parte de una unidad adicional de renta disponible que se destina al consumo Propensión marginal al ahorro Parte de una unidad adicional de renta disponible que se destina al ahorro Pautas Cuanto mayor es la RPD, mayor es el consumo y mayor es el ahorro. Las familias con rentas más bajas tienen un PMC más elevada que las rentas más altas Un incremento de la RPD supone un incremento del consumo proporcionalmente inferior a ese aumento de la renta.

6

5.1 Las instituciones financieras

La política fiscal Destino del ahorro: la inversión (en activos reales o financieros). ¿En una economía sólo existe el ahorro privado? No. El Sector Público Estatal también puede ahorrar. El ahorro público sería igual a la diferencia entre los ingresos públicos y los gastos corrientes. Parte de ese ahorro público se destina a la inversión pública. Ahorro privado + Ahorro público = Inversión privada + Inversión Pública Lo que quiere decir que no necesariamente el ahorro privado es igual a la inversión privada. Dependerá de la actuación del sector público: Si tiene superávit: el ahorro público es superior a la inversión pública. Es decir, parte de ese ahorro público está financiando la inversión privada. Si existe equilibrio presupuestario: el ahorro privado = la inversión privada Si tiene déficit: el ahorro público no basta para financiar la inversión pública, que ha de recurrir al ahorro privado para financiarse.

. ¿En una economía sólo existe el ahorro privado No. El Sector Público Estatal también puede ahorrar. El ahorro público sería igual a la diferencia entre los ingresos públicos y los gastos corrientes. Parte de ese ahorro público se destina a la inversión pública. Ahorro privado + Ahorro público = Inversión privada + Inversión Pública. Lo que quiere decir que no necesariamente el ahorro privado es igual a la inversión privada. Dependerá de la actuación del sector público: Si tiene superávit: el ahorro público es superior a la inversión pública. Es decir, parte de ese ahorro público está financiando la inversión privada. Si existe equilibrio presupuestario: el ahorro privado = la inversión privada. Si tiene déficit: el ahorro público no basta para financiar la inversión pública, que ha de recurrir al ahorro privado para financiarse.")

7

¿Cómo influye el Estado en el consumo e inversión?

La política fiscal Variables que influyen en la inversión: Expectativas de los agentes económicos, sobre todo, empresas. Beneficios empresariales. Tipos de interés: cuanto más bajos, más inversión. ¿Cómo influye el Estado en el consumo e inversión? Mediante su política fiscal: políticas de ingresos y gastos públicos. En primer lugar: política de ingresos públicos: los impuestos. En segundo lugar: políticas de gastos públicos: aumentar recursos destinados al consumo (vía transferencias) e inversión pública.

e inversión pública.")

8

La política fiscal Influencia de los impuestos

9

La política fiscal Política fiscal Instrumentos Efectos Expansiva

Reducir los impuestos Incrementa la RPD aumenta el consumo de las familias favorece la producción aumentan los beneficios empresariales la inversión descenso de paro. Aumentar los gastos públicos Incrementa la RPD por la vía de las transferencias públicas y favorece la inversión pública. Contractiva Aumentar los impuestos Disminuye la RPD reduce el consumo familiar bajan las ventas desciende la producción menos beneficios empresariales menos inversión. Reducir los gastos públicos Las familias reciben menos servicios públicos y transferencias y disminuye la inversión pública.

10

¿Cuál de los dos instrumentos es más eficaz? ¿Impuestos o gastos?

Multiplicador del gasto público: número de millones en que aumenta la demanda agregada de un país si el gasto público se incrementa en un millón. Multiplicador de los impuestos: número de millones en que aumenta la demanda agregada de un país si se reducen los impuestos en un millón. Respuesta: existe una relación más directa entre gasto y demanda. Un aumento del gasto público siempre implica un incremento de la demanda agregada (por la vía del consumo o de la inversión pública). Una reducción de impuestos no implica NECESARIAMENTE un incremento del consumo o de la inversión, tan sólo una mayor RPD que puede ser destinada al consumo o al ahorro.

. Una reducción de impuestos no implica NECESARIAMENTE un incremento del consumo o de la inversión, tan sólo una mayor RPD que puede ser destinada al consumo o al ahorro.")

11

Riesgos de las políticas fiscales expansivas

Un incremento de la demanda agregada conlleva siempre un aumento de precios. Ésta tiene tres consecuencias: Reduce el consumo de las familias. Reduce la competitividad de las empresas nacionales Frena la inversión: a mayor inflación, mayor tipos de interés y por lo tanto, más caros son los créditos. Por lo tanto, cautela de las políticas fiscales expansivas porque a largo plazo pueden comprometer el consumo privado y la inversión privada.

12

La política fiscal La política fiscal: estabilizadora de los ciclos económicos Objetivo: ciclos económicos estables. Desarrollar políticas fiscales expansivas en fases de crisis (aunque se genere déficit) y políticas fiscales contractivas en fases de expansión (para generar superávit, que compensaría el déficit previo). Instrumentos: Políticas discrecionales: de acuerdo con los datos macroeconómicos, el gobierno decide actuar modificando cada año los presupuestos. Desventaja: retardos internos y externos. Estabilizadores automáticos: mecanismos fiscales automáticos sin que medie el gobierno, evitando el problema de los retardos. a) Impuestos progresivos b) Subsidios de desempleo

y políticas fiscales contractivas en fases de expansión (para generar superávit, que compensaría el déficit previo). Instrumentos: Políticas discrecionales: de acuerdo con los datos macroeconómicos, el gobierno decide actuar modificando cada año los presupuestos. Desventaja: retardos internos y externos. Estabilizadores automáticos: mecanismos fiscales automáticos sin que medie el gobierno, evitando el problema de los retardos. a) Impuestos progresivos. b) Subsidios de desempleo.")

13

GASTOS saldo INGRESOS Corrientes Inversión en infraestructuras

La política fiscal se expresa mediante los PRESUPUESTOS GENERALES DEL ESTADO GASTOS Corrientes Inversión en infraestructuras Transferencia y subvenciones INGRESOS Cotizaciones sociales Tributos Otros ingresos saldo Cíclico Déficit I < G Equilibrio I = G Superávit I > G Estructural Subidas de impuestos Aumento del dinero en circulación Emisión de deuda pública

14

5.1 Las instituciones financieras

El sistema financiero está formado por las instituciones de una economía que ayudan a coordinar los ahorros de unas personas con la inversión de otras. Por tanto, el sistema financiero transfiere recursos desde los ahorradores (personas que gastan menos que ganan) a los prestatarios (personas que gastan más de lo que ganan). - Ahorradores: ofrecen su dinero con la esperanza de recuperarlo con intereses más adelante. - Prestatarios: demandan dinero sabiendo que tendrán que devolverlo con intereses más adelante.

a los prestatarios (personas que gastan más de lo que ganan). - Ahorradores: ofrecen su dinero con la esperanza de recuperarlo con intereses más adelante. - Prestatarios: demandan dinero sabiendo que tendrán que devolverlo con intereses más adelante.")

15

5.1 Las instituciones financieras

La transferencia de fondos desde ahorradores a prestatarios puede hacerse : a) De forma directa: en los mercados financieros. b) De forma indirecta: a través de los intermediarios financieros. Mercados financieros e intermediarios financieros componen lo que llamamos las instituciones financieras en una economía. Veámoslas...

De forma directa: en los mercados financieros. b) De forma indirecta: a través de los intermediarios financieros. Mercados financieros e intermediarios financieros componen lo que llamamos las instituciones financieras en una economía. Veámoslas...")

16

5.1 Las instituciones financieras

Mercados financieros: 1. El mercado de bonos 2. La bolsa de valores Intermediarios financieros: 1. Los bancos 2. Los fondos de inversión

17

5.1 Las instituciones financieras

a) Los mercados financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos directamente a los prestatarios. 1. Mercado de bonos. Las empresas pueden optar por financiarse vendiendo bonos. Un bono (u obligación) es un certificado de deuda que especifica las obligaciones del prestatario para con el propietario del bono (o bonista). Entre estas obligaciones está el pago de unos intereses periódicos hasta la fecha de vencimiento del bono, en que, además, se abonará el principal (cantidad prestada). Características de un bono: - duración del bono: tiempo que transcurre hasta que vence; - riesgo de impago: probabilidad de que el prestatario no pague los intereses o el principal; - tratamiento fiscal: la forma en que la legislación tributaria trata los intereses que el bono genera. El tipo de interés pagado tendrá que ser tanto mayor cuanto mayor sea la duración del bono, cuanto mayor sea el riesgo de impago y cuanto mayor sea el gravamen que recae sobre los intereses que genera.

Los mercados financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos directamente a los prestatarios. 1. Mercado de bonos. Las empresas pueden optar por financiarse vendiendo bonos. Un bono (u obligación) es un certificado de deuda que especifica las obligaciones del prestatario para con el propietario del bono (o bonista). Entre estas obligaciones está el pago de unos intereses periódicos hasta la fecha de vencimiento del bono, en que, además, se abonará el principal (cantidad prestada). Características de un bono: - duración del bono: tiempo que transcurre hasta que vence; - riesgo de impago: probabilidad de que el prestatario no pague los intereses o el principal; - tratamiento fiscal: la forma en que la legislación tributaria trata los intereses que el bono genera. El tipo de interés pagado tendrá que ser tanto mayor cuanto mayor sea la duración del bono, cuanto mayor sea el riesgo de impago y cuanto mayor sea el gravamen que recae sobre los intereses que genera.")

18

5.1 Las instituciones financieras

2. La bolsa de valores: las empresas pueden optar también por financiarse vendiendo acciones. Las acciones son participaciones en la propiedad de la empresa y, por tanto, dan derecho a recibir parte de los beneficios que en la empresa se generan. Notar diferencias con el bono: - el propietario de acciones de una empresa posee parte de la empresa; no así el propietario de un bono (que será un acreedor de la empresa); - las acciones, normalmente, conllevan mayor riesgo pero también mayor rentabilidad; - los precios de las acciones son determinados por su oferta y su demanda en el mercado.

; - las acciones, normalmente, conllevan mayor riesgo pero también mayor rentabilidad; - los precios de las acciones son determinados por su oferta y su demanda en el mercado.")

19

5.1 Las instituciones financieras

b) Los intermediarios financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos indirectamente a los prestatarios. b.1 Los bancos: aceptan depósitos de las personas que quieren ahorrar y los utilizan para conceder préstamos a otras personas. Pagan intereses a los depositantes y cobran intereses a los prestatarios. b.2 Los fondos de inversión: una institución que vende participaciones al público y utiliza los ingresos para comprar una cartera o selección de distintos tipos de acciones y/o bonos. El que participa en el fondo de inversión, acepta tanto el riesgo como el rendimiento que conlleva la cartera. Su principal ventaja: permiten diversificar el riesgo. Nota: hay otras instituciones financieras (fondos de pensiones, cooperativas de crédito) pero todas canalizan recursos desde ahorradores a prestatarios

Los intermediarios financieros: instituciones financieras a través de las cuales los ahorradores pueden facilitar fondos indirectamente a los prestatarios. b.1 Los bancos: aceptan depósitos de las personas que quieren ahorrar y los utilizan para conceder préstamos a otras personas. Pagan intereses a los depositantes y cobran intereses a los prestatarios. b.2 Los fondos de inversión: una institución que vende participaciones al público y utiliza los ingresos para comprar una cartera o selección de distintos tipos de acciones y/o bonos. El que participa en el fondo de inversión, acepta tanto el riesgo como el rendimiento que conlleva la cartera. Su principal ventaja: permiten diversificar el riesgo. Nota: hay otras instituciones financieras (fondos de pensiones, cooperativas de crédito) pero todas canalizan recursos desde ahorradores a prestatarios.")

20

5.2 La demanda de consumo e inversión

El consumo Se estudia el consumo desde la óptica de un país: punto de vista macroeconómico El consumo de los hogares es el gasto en bienes y servicios finales comprados por la satisfacción que reportan o por las necesidades que cubren El ahorro de los hogares es la parte de la renta disponible (RD) que no se gasta en consumo El consumo es el principal componente del PIB ( PIB = C + I + G + X-M ) Por ello, estudiar el comportamiento del consumo (C) nos ayudará a entender el comportamiento del PIB La función de consumo ayuda a explicar el nivel del PIB

que no se gasta en consumo. El consumo es el principal componente del PIB ( PIB = C + I + G + X-M ) Por ello, estudiar el comportamiento del consumo (C) nos ayudará a entender el comportamiento del PIB. La función de consumo ayuda a explicar el nivel del PIB.")

21

5.2 La demanda de consumo e inversión

La renta: principal determinante del consumo y el ahorro En la función de consumo la variable explicativa es la renta disponible: el consumo se hace depender de la renta disponible (RD = Y – T) Función de ahorro: el ahorro depende de la RD Dos conceptos importantes: Propensión marginal al consumo (PMC): es la cantidad adicional que consumen los individuos cuando reciben una unidad adicional de renta (equivale al consumo adicional derivado de un euro adicional de renta disponible): ∆ A / ∆ RD Propensión marginal al ahorro (PMA): es la parte de cada euro adicional de renta disponible que se destina a ahorro adicional: ∆ S / ∆ RD

Función de ahorro: el ahorro depende de la RD. Dos conceptos importantes: Propensión marginal al consumo (PMC): es la cantidad adicional que consumen los individuos cuando reciben una unidad adicional de renta (equivale al consumo adicional derivado de un euro adicional de renta disponible): ∆ A / ∆ RD. Propensión marginal al ahorro (PMA): es la parte de cada euro adicional de renta disponible que se destina a ahorro adicional: ∆ S / ∆ RD.")

22

5.2 La demanda de consumo e inversión

Determinantes del consumo: Renta disponible de cada año El nivel de renta disponible de cada año es el factor más importante en la determinación del consumo Renta permanente Los individuos basan su gasto de consumo tanto en las tendencias de la renta a largo plazo como en la renta disponible de ese año La renta permanente es el nivel de renta una vez eliminadas las variaciones temporales o transitorias (breve ciclo económico o unos beneficios o pérdidas imprevistos) Modelo del consumo basado en el ciclo vital Los individuos ahorran para uniformar el consumo a lo largo de toda su vida: actúan para tener una renta suficiente para su jubilación y mantener un nivel suficiente de consumo La riqueza A mayor riqueza de los individuos cabe esperar un mayor consumo

Modelo del consumo basado en el ciclo vital. Los individuos ahorran para uniformar el consumo a lo largo de toda su vida: actúan para tener una renta suficiente para su jubilación y mantener un nivel suficiente de consumo. La riqueza. A mayor riqueza de los individuos cabe esperar un mayor consumo.")

23

5.2 La demanda de consumo e inversión

La inversión La inversión es otro de los componentes del gasto privado (PIB = C + I + G + X-M) Inversión: consiste en los aumentos de los bienes de capital durante un año (edificios, equipos, maquinarias y existencias). I representa la inversión bruta Se le denomina formación bruta de capital: Formación bruta de capital fijo: medios de producción cuya vida útil se mantiene durante varios periodos (edificios, maquinarias, equipos) Variación de existencia: incluye las materias primas no utilizadas aún en la producción, los bienes en proceso de producción y los productos acabados en almacén (existencias o stocks de productos)

Inversión: consiste en los aumentos de los bienes de capital durante un año (edificios, equipos, maquinarias y existencias). I representa la inversión bruta. Se le denomina formación bruta de capital: Formación bruta de capital fijo: medios de producción cuya vida útil se mantiene durante varios periodos (edificios, maquinarias, equipos) Variación de existencia: incluye las materias primas no utilizadas aún en la producción, los bienes en proceso de producción y los productos acabados en almacén (existencias o stocks de productos)")

24

5.2 La demanda de consumo e inversión

Los aumentos en los bienes de capital (inversión o formación bruta de capital) deben incluirse en el PIB Inversión neta: es la inversión bruta (I) menos la depreciación (IN = I – depreciación). La depreciación mide la cantidad de capital que se ha gastado en un año Dos cuestiones: Volatilidad de la inversión: las variaciones bruscas de la inversión afectan mucho a la demanda agregada (y, en consecuencia, a la producción y al empleo) La inversión genera acumulación de capital: aumenta el stock de capital (formación de capital). Ello afecta a la producción potencial del país, a la oferta agregada

deben incluirse en el PIB. Inversión neta: es la inversión bruta (I) menos la depreciación (IN = I – depreciación). La depreciación mide la cantidad de capital que se ha gastado en un año. Dos cuestiones: Volatilidad de la inversión: las variaciones bruscas de la inversión afectan mucho a la demanda agregada (y, en consecuencia, a la producción y al empleo) La inversión genera acumulación de capital: aumenta el stock de capital (formación de capital). Ello afecta a la producción potencial del país, a la oferta agregada.")

25

5.2 La demanda de consumo e inversión

Determinantes de la inversión de las empresas: a) Los ingresos esperados La inversión generará a la empresa unos ingresos adicionales si “le ayuda a vender más productos”. Esto induce a pensar que el nivel global de la producción (PIB) es un importante determinante de la inversión Una teoría sobre la conducta de la inversión es el principio del acelerador, según el cual la tasa de variación de la inversión depende sobre todo de la tasa de variación de la producción Contexto económico favorable para invertir

Los ingresos esperados. La inversión generará a la empresa unos ingresos adicionales si le ayuda a vender más productos . Esto induce a pensar que el nivel global de la producción (PIB) es un importante determinante de la inversión. Una teoría sobre la conducta de la inversión es el principio del acelerador, según el cual la tasa de variación de la inversión depende sobre todo de la tasa de variación de la producción. Contexto económico favorable para invertir.")

26

5.2 La demanda de consumo e inversión

b) Los costes de la inversión Como la inversión dura muchos años, calcular los costes de la inversión es algo complicado. En el caso de bienes de equipo, el coste del capital comprende: El precio del bien de capital El tipo de interés que pagan las empresas para financiar la compra de bienes de capital Los impuestos que pagan las empresas por su renta (Impuestos sobre el beneficio de sociedades) c) Las expectativas Este factor recoge la confianza de los empresarios: la inversión es sobre todo una apuesta de futuro Las empresas dedican muchas energías a analizar las inversiones y tratar de reducir la incertidumbre sobre sus inversiones

Los costes de la inversión. Como la inversión dura muchos años, calcular los costes de la inversión es algo complicado. En el caso de bienes de equipo, el coste del capital comprende: El precio del bien de capital. El tipo de interés que pagan las empresas para financiar la compra de bienes de capital. Los impuestos que pagan las empresas por su renta (Impuestos sobre el beneficio de sociedades) c) Las expectativas. Este factor recoge la confianza de los empresarios: la inversión es sobre todo una apuesta de futuro. Las empresas dedican muchas energías a analizar las inversiones y tratar de reducir la incertidumbre sobre sus inversiones.")

27

5.2 La demanda de consumo e inversión

Centramos la atención en la relación entre la inversión y los tipos de interés Las empresas para elegir entre sus proyectos de inversión: comparan los ingresos anuales que se generan por la inversión con el coste anual del capital, que depende del tipo de interés Las empresas elegirán aquellos proyectos de inversión cuyo tipo de rendimiento sea igual o superior al tipo de interés

28

5.2 La demanda de consumo e inversión

29

5.3 El ahorro y la inversión en la contabilidad nacional

Inversión: compra de nuevo capital (como equipo o edificios), acumulación de existencias o compra de vivienda. Ahorro (privado): parte de la renta disponible que queda a los hogares tras efectuar su consumo y pagar impuestos. Desde el punto de vista macroeconómico, si una persona compra acciones o bonos de una empresa, o bien deposita parte de su dinero en un banco, está “ahorrando” y no “invirtiendo”. En el lenguaje informal estos términos a veces se confunden. En el caso de un hogar o una empresa el ahorro puede ser mayor o menor que la inversión, pero a nivel macro-económico (como veremos) el total del ahorro en una economía ha de ser igual al total de la inversión.

, acumulación de existencias o compra de vivienda. Ahorro (privado): parte de la renta disponible que queda a los hogares tras efectuar su consumo y pagar impuestos. Desde el punto de vista macroeconómico, si una persona compra acciones o bonos de una empresa, o bien deposita parte de su dinero en un banco, está ahorrando y no invirtiendo . En el lenguaje informal estos términos a veces se confunden. En el caso de un hogar o una empresa el ahorro puede ser mayor o menor que la inversión, pero a nivel macro-económico (como veremos) el total del ahorro en una economía ha de ser igual al total de la inversión.")

30

5.3 El ahorro y la inversión en la contabilidad nacional

Recuérdense los componentes del PIB (Y): Y = C + I + G + NX Esta ecuación es una identidad porque cada euro de gasto en Y debe reflejarse en algunos de los componentes del lado derecho de la igualdad. Supongamos inicialmente el caso de una economía cerrada: Y = C + I + G

: Y = C + I + G + NX. Esta ecuación es una identidad porque cada euro de gasto en Y debe reflejarse en algunos de los componentes del lado derecho de la igualdad. Supongamos inicialmente el caso de una economía cerrada: Y = C + I + G.")

31

5.3 El ahorro y la inversión en la contabilidad nacional

Despejamos de la siguiente forma: Y – C – G = I (Y – C – G ) es la renta total de la economía que queda después de pagado el consumo y el gasto del Estado. Es lo que se llama ahorro nacional (o, simplemente, ahorro): S S = I Esto es: en la economía en su conjunto, el ahorro debe ser igual a la inversión. ! Los intermediarios financieros son quienes posibilitan que esto sea así !

es la renta total de la economía que queda después de pagado el consumo y el gasto del Estado. Es lo que se llama ahorro nacional (o, simplemente, ahorro): S. S = I. Esto es: en la economía en su conjunto, el ahorro debe ser igual a la inversión. ! Los intermediarios financieros son quienes posibilitan que esto sea así !")

32

S = (Y – T – C) + (T – G) = ahorro privado + ahorro público

5.3 El ahorro y la inversión en la contabilidad nacional Consideremos ahora los impuestos que recauda el estado, netos de transferencias (T = impuestos – transferencias): S = Y – C – G S = (Y – T – C) + (T – G) = ahorro privado + ahorro público Ahorro privado: (Y – T – C) : renta que les queda a los hogares una vez pagados sus impuestos y su consumo. Ahorro público: (T – G) : ingresos fiscales que le quedan al Estado una vez pagado su gasto. Si T > G superávit presupuestario Si T < G déficit público

: S = Y – C – G. S = (Y – T – C) + (T – G) = ahorro privado + ahorro público. Ahorro privado: (Y – T – C) : renta que les queda a los hogares una vez pagados sus impuestos y su consumo. Ahorro público: (T – G) : ingresos fiscales que le quedan al Estado una vez pagado su gasto. Si T > G superávit presupuestario. Si T < G déficit público.")

33

5.3 El ahorro y la inversión en la contabilidad nacional

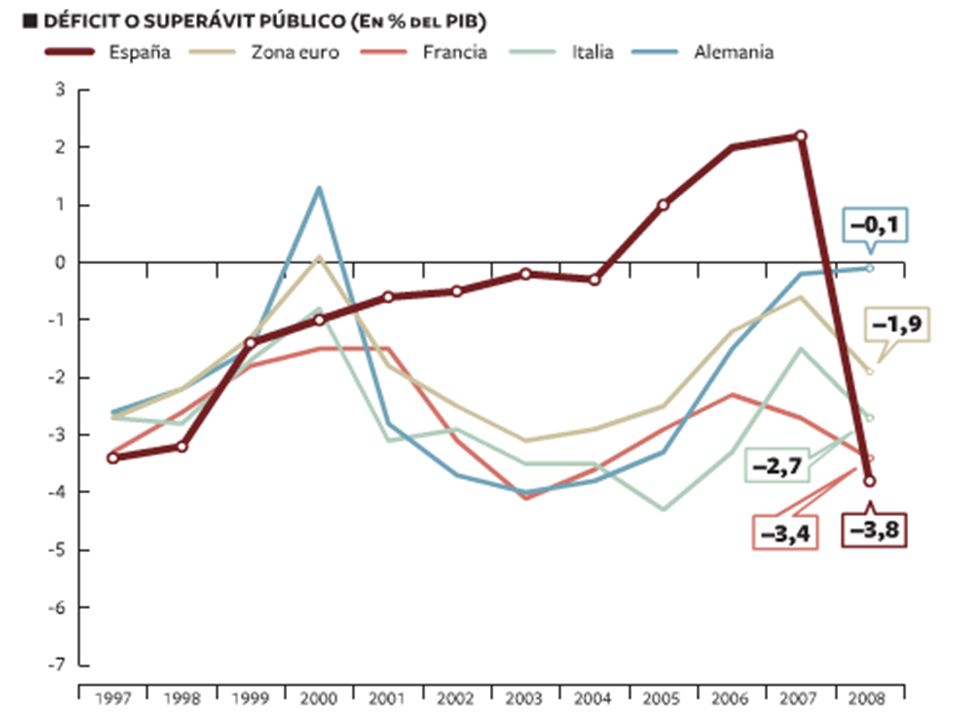

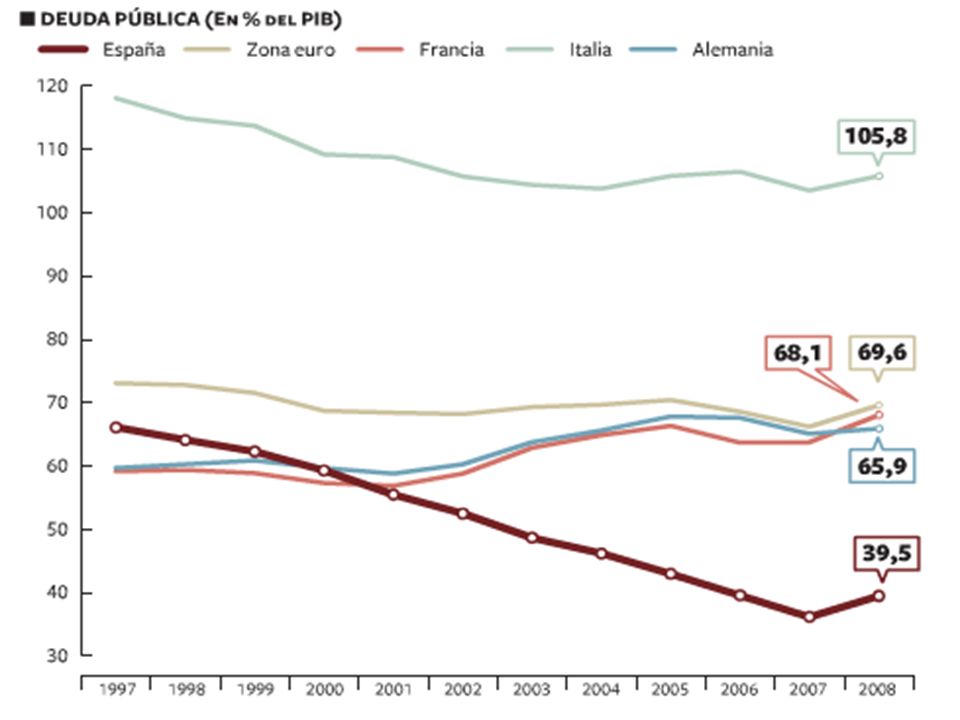

Por tanto: Superávit presupuestario (o público): exceso de ingresos fiscales sobre el gasto público (ahorro público positivo). Déficit presupuestario (o público): cantidad que le falta a los ingresos procedentes de los impuestos para poder cubrir el total del gasto público (ahorro público negativo).

: exceso de ingresos fiscales sobre el gasto público (ahorro público positivo). Déficit presupuestario (o público): cantidad que le falta a los ingresos procedentes de los impuestos para poder cubrir el total del gasto público (ahorro público negativo).")

34

5.4 El mercado de fondos prestables

Vamos a elaborar un modelo de los mercados financieros. Suponemos que sólo existe un mercado financiero, al que llamaremos mercado de fondos prestables : mercado en el que ofrecen fondos los que ahorran, y demandan fondos los que quieren pedir préstamos para invertir. El mercado de fondos prestables, como cualquier otro, se rige por la oferta y la demanda.

35

5.4 El mercado de fondos prestables

La oferta de fondos prestables: proviene de aquellos que ahorran. Es igual al total del ahorro nacional (ahorro público + ahorro privado). La demanda de fondos prestables: proviene de los hogares y empresas que desean préstamos para invertir. Tipo de interés (o precio de un préstamo): representa la cantidad que pagan los prestatarios por los préstamos y la cantidad que reciben los prestamistas por su ahorro. Cuando aumenta el tipo de interés aumenta la cantidad que se está dispuesto a prestar. Por tanto, la curva de oferta de fondos prestables tiene pendiente positiva. Cuando disminuye el tipo de interés disminuye la cantidad que se está dispuesto a pedir prestada (disminuye, por tanto, la inversión). Por tanto, la curva de demanda de fondos prestables tiene pendiente negativa.

. La demanda de fondos prestables: proviene de los hogares y empresas que desean préstamos para invertir. Tipo de interés (o precio de un préstamo): representa la cantidad que pagan los prestatarios por los préstamos y la cantidad que reciben los prestamistas por su ahorro. Cuando aumenta el tipo de interés aumenta la cantidad que se está dispuesto a prestar. Por tanto, la curva de oferta de fondos prestables tiene pendiente positiva. Cuando disminuye el tipo de interés disminuye la cantidad que se está dispuesto a pedir prestada (disminuye, por tanto, la inversión). Por tanto, la curva de demanda de fondos prestables tiene pendiente negativa.")

36

Figura 26-1. El mercado de fondos prestables

Tipo de interés Oferta Demanda 5% 1,2 Fondos prestables (en billones de euros)

")

37

5.4 El mercado de fondos prestables

En nuestro modelo, ¿es relevante el tipo de interés real o el nominal? Dado que la inflación erosiona el valor del dinero con el paso del tiempo, el tipo de interés real (igual al nominal menos la tasa de inflación) es una mejor medida del rendimiento real del dinero que uno ahorra, o del coste real del dinero que recibe prestado. En nuestro modelo, pues, la demanda y la oferta de fondos prestables dependen del tipo de interés real. En el gráfico anterior, el equilibrio de oferta y demanda determina el tipo de interés real. Nota: de ahora en adelante, con el término tipo de interés nos referiremos al tipo de interés real.

es una mejor medida del rendimiento real del dinero que uno ahorra, o del coste real del dinero que recibe prestado. En nuestro modelo, pues, la demanda y la oferta de fondos prestables dependen del tipo de interés real. En el gráfico anterior, el equilibrio de oferta y demanda determina el tipo de interés real. Nota: de ahora en adelante, con el término tipo de interés nos referiremos al tipo de interés real.")

38

5.4 El mercado de fondos prestables

Analizaremos a continuación el efecto de: Incentivos al ahorro. Ej. reforma de la legislación tributaria que no grave los intereses procedentes del ahorro. Incentivos a la inversión. Ej. una deducción fiscal por inversión. Los déficit y los superávit públicos.

39

Figura 26-2. Incentivos al ahorro: un aumento de la

Figura Incentivos al ahorro: un aumento de la oferta de fondos prestables. Tipo de Oferta S1 S2 interés Demanda 1. Los incentivos fiscales al ahorro aumentan la oferta de fondos prestables… 5% 1,2 2. . . . lo cual reduce el tipo de interés de equilibrio… 4% 1,6 Fondos prestables 3. . . . y aumenta la cantidad de fondos prestables de equilibrio. (en billones de dólares)

")

40

Figura 26-3. Incentivos a la inversión: un aumento de

Figura Incentivos a la inversión: un aumento de la demanda de fondos prestables. Tipo de interés Oferta D2 1. Una deducción fiscal por inversión aumenta la demanda de fondos prestables… Demanda D1 6% 1,4 2. . . . lo cual eleva el tipo de interés de equilibrio… 5% 1,2 Fondos prestables 3. y aumenta la cantidad de fondos prestables de equilibrio. (en billones de dólares)

")

41

El presupuesto del Estado y el déficit público. Efectos

5.4 Mercado de fondos prestables El presupuesto del Estado y el déficit público. Efectos Consideremos que el Estado parte de una situación de equilibrio presupuestario (gastos igual a ingresos) y comienza a experimentar déficit. 1º ¿qué curva se desplaza en el mercado de fondos prestables? La de oferta, pues estamos hablando del ahorro público, que es parte del total del ahorro nacional ( = ahorro privado + ahorro público). 2º ¿en qué sentido se desplaza la curva? Hacia la izquierda, pues ha disminuido el ahorro. 3º ¿qué efecto tiene esto sobre el tipo de interés? Veremos que el tipo de interés aumenta.

y comienza a experimentar déficit. 1º ¿qué curva se desplaza en el mercado de fondos prestables La de oferta, pues estamos hablando del ahorro público, que es parte del total del ahorro nacional ( = ahorro privado + ahorro público). 2º ¿en qué sentido se desplaza la curva Hacia la izquierda, pues ha disminuido el ahorro. 3º ¿qué efecto tiene esto sobre el tipo de interés Veremos que el tipo de interés aumenta.")

42

Figura 26-4. El efecto de un déficit presupuestario público

Tipo de S2 Oferta S1 interés Demanda 1. Un déficit presupuestario reduce la oferta de fondos prestables… 0,8 6% 2. . . . lo cual eleva el tipo de interés de equilibrio… 1,2 5% Fondos prestables 3. . . . y reduce la cantidad de fondos prestables de equilibrio. (en billones de dólares)

")

43

El presupuesto del Estado y el déficit público. Efectos

5.4 El mercado de fondos prestables El presupuesto del Estado y el déficit público. Efectos Importante: la subida del tipo de interés desanima a muchos demandantes de fondos prestables (desplazamiento a lo largo de la curva de demanda de fondos prestables). Esto es, disminuye la inversión. A la disminución que experimenta la inversión como consecuencia del aumento de los tipos de interés derivado de un déficit público se le llama efecto-expulsión. Por tanto: cuando el Estado reduce el ahorro nacional incurriendo en un déficit presupuestario, el tipo de interés sube y la inversión disminuye. ¿Cuál sería el efecto de un superávit público?

. Esto es, disminuye la inversión. A la disminución que experimenta la inversión como consecuencia del aumento de los tipos de interés derivado de un déficit público se le llama efecto-expulsión. Por tanto: cuando el Estado reduce el ahorro nacional incurriendo en un déficit presupuestario, el tipo de interés sube y la inversión disminuye. ¿Cuál sería el efecto de un superávit público")

44

El modelo del multiplicador

5.5 El multiplicador del Gasto Público El modelo del multiplicador El modelo del multiplicador permite estudiar cómo las variaciones en la demanda agregada (C + I + G + X-M) dan lugar a variaciones de la producción y del empleo a corto plazo Se utiliza para ver cómo se determina la producción a corto plazo El multiplicador del gasto público se basa en el supuesto clave de que un euro gastado por el Estado tiene un efecto mayor en el aumento de la demanda agregada que un euro gastado por las familias (C) o las empresas (I) 44

dan lugar a variaciones de la producción y del empleo a corto plazo. Se utiliza para ver cómo se determina la producción a corto plazo. El multiplicador del gasto público se basa en el supuesto clave de que un euro gastado por el Estado tiene un efecto mayor en el aumento de la demanda agregada que un euro gastado por las familias (C) o las empresas (I) 44.")

45

Multiplicador del gasto público

5.5 El multiplicador del Gasto Público Multiplicador del gasto público Multiplicador = 1/1-PMC = 1/(1- C1) Aplicar al modelo formal el ∆G: ∆Y = 1/(1- C1) ∆G El multiplicador del gasto público: mide el efecto de una variación del gasto público (∆G) sobre la producción Las variaciones del gasto público (∆G) influyen significativamente en la determinación de la producción y del empleo

Aplicar al modelo formal el ∆G: ∆Y = 1/(1- C1) ∆G. El multiplicador del gasto público: mide el efecto de una variación del gasto público (∆G) sobre la producción. Las variaciones del gasto público (∆G) influyen significativamente en la determinación de la producción y del empleo.")

46

5.5 El multiplicador del Gasto Público

En el ejemplo, con una PMC=2/3=0,66 Si se incrementa el gasto público en 100 unidades ∆G= 100 Al aplicar la fórmula del multiplicador, la producción aumenta en 300 unidades ∆Y=300 El valor del multiplicador es 3

47

5.5 El multiplicador del Gasto Público

Por qué el efecto multiplicador del impuesto es menor que el efecto multiplicador del gasto público Cuando el Estado gasta 1 euro en G Aumenta íntegramente el gasto total en dicha cuantía (C+I+G) Cuando el Estado reduce los impuestos (T) en 1 € Los individuos aumentan su renta disponible (Y-T), tienen una renta disponible superior en 1 euro pero no gastan en consumo esta cantidad Gastan sólo 2/3 del euro (PMC*1); el tercio restante de euro lo ahorran La variación de T no se traslada en su integridad al gasto total (C+I+G)

Cuando el Estado reduce los impuestos (T) en 1 € Los individuos aumentan su renta disponible (Y-T), tienen una renta disponible superior en 1 euro pero no gastan en consumo esta cantidad. Gastan sólo 2/3 del euro (PMC*1); el tercio restante de euro lo ahorran. La variación de T no se traslada en su integridad al gasto total (C+I+G)")

48

ADMINISTRACIONES TERRITORIALES ADMINISTRACIÓN CENTRAL

5.5 El multiplicador del Gasto Público 29% 49% 22% ADMINISTRACIONES TERRITORIALES ADMINISTRACIÓN CENTRAL SEGURIDAD SOCIAL

49

Presupuestos Generales del Estado consolidados para 2007

Millones de euros

50

Presupuesto Gastos Consolidados

EL PRESUPUESTO PARA 2007 Presupuesto Gastos Consolidados

55

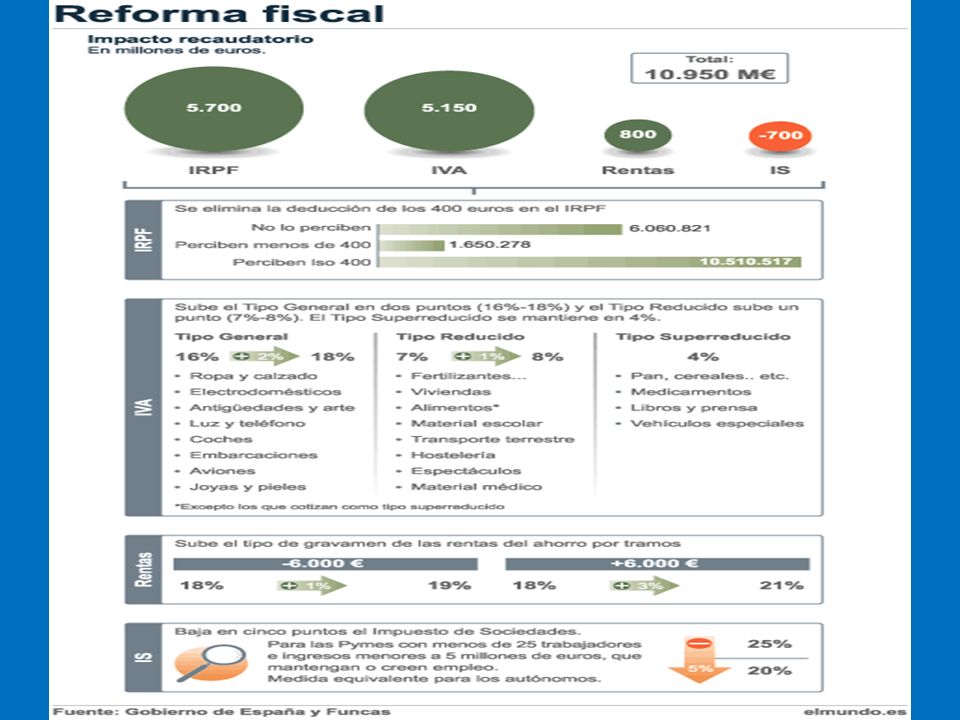

CLASIFICACIÓN DE LOS IMPUESTOS:

5.7. Los impuestos en España CLASIFICACIÓN DE LOS IMPUESTOS: Principales tipos de impuestos Impuesto sobre la renta de las personas físicas Cotizaciones a la Seguridad Social Impuesto de sociedades Impuestos sobre consumos específicos Impuesto sobre el valor añadido (IVA)

")

56

Impuesto sobre la renta de las personas físicas

5.7. Los impuestos en España Impuesto sobre la renta de las personas físicas Se calcula a partir de la renta bruta que percibe el individuo: salarios, intereses, dividendos, rentas Es un impuesto progresivo Tipo impositivo medio: es igual a los impuestos totales a pagar dividido por la renta total del hogar (tme = T/Y) Tipo impositivo marginal: impuesto adicional que se paga por cada euro de renta adicional (tma = ∆ T/∆ Y)

Tipo impositivo marginal: impuesto adicional que se paga por cada euro de renta adicional (tma = ∆ T/∆ Y)")

57

Cotizaciones a la Seguridad Social Es un impuesto sobre las nóminas

5.7. Los impuestos en España Cotizaciones a la Seguridad Social Es un impuesto sobre las nóminas Es un impuesto proporcional (grava una proporción fija de los ingresos del trabajo) Impuesto de sociedades Es un impuesto sobre los beneficios de las sociedades Problema de la doble imposición Primero se gravan los beneficios de la sociedad (en el impuesto de sociedades) En segundo lugar se gravan los dividendos (en el impuesto sobre la renta de las personas físicas)

Impuesto de sociedades. Es un impuesto sobre los beneficios de las sociedades. Problema de la doble imposición. Primero se gravan los beneficios de la sociedad (en el impuesto de sociedades) En segundo lugar se gravan los dividendos (en el impuesto sobre la renta de las personas físicas)")

58

Impuesto sobre el valor añadido (IVA)

5.7. Los impuestos en España Impuestos sobre consumos específicos Sobre tabaco, bebidas alcohólicas o gasolina Suelen ser impuestos regresivos Impuesto sobre el valor añadido (IVA) Es un impuesto sobre las ventas y grava cada fase de la producción Es un impuesto indirecto

Es un impuesto sobre las ventas y grava cada fase de la producción. Es un impuesto indirecto.")

59

5.7. Los impuestos en España

CLASIFICACIÓN DE LOS IMPUESTOS: a) Impuestos progresivos y regresivos. - Impuesto progresivo: grava las rentas altas con una fracción de la renta mayor que a las bajas (el impuesto sobre la renta de las personas físicas) - Impuesto regresivo: grava las rentas altas con una fracción de la renta menor que a las bajas (por ejemplo, el impuesto sobre el tabaco) - Impuesto proporcional: grava a todas las personas con la misma fracción de la renta (por ejemplo, impuestos sobre las nóminas) b) Impuestos directos e indirectos. - Impuesto directo: gravan directamente a los individuos o a las empresas (impuesto sobre la renta de las personas físicas, sobre las nóminas, el impuesto de sociedades, etc.) - Impuesto indirecto: son aquellos que gravan los bienes o servicios y, por lo tanto, sólo gravan “indirectamente” a los individuos (impuestos sobre las ventas, sobre el tabaco o la gasolina, el IVA, etc.)

Impuestos progresivos y regresivos. - Impuesto progresivo: grava las rentas altas con una fracción de la renta mayor que a las bajas (el impuesto sobre la renta de las personas físicas) - Impuesto regresivo: grava las rentas altas con una fracción de la renta menor que a las bajas (por ejemplo, el impuesto sobre el tabaco) - Impuesto proporcional: grava a todas las personas con la misma fracción de la renta (por ejemplo, impuestos sobre las nóminas) b) Impuestos directos e indirectos. - Impuesto directo: gravan directamente a los individuos o a las empresas (impuesto sobre la renta de las personas físicas, sobre las nóminas, el impuesto de sociedades, etc.) - Impuesto indirecto: son aquellos que gravan los bienes o servicios y, por lo tanto, sólo gravan indirectamente a los individuos (impuestos sobre las ventas, sobre el tabaco o la gasolina, el IVA, etc.)")

60

5.7. Los impuestos en España

EVOLUCION DEL SISTEMA FISCAL ACTUAL: IRPF. Afecta a la mayor parte de la población del país. Tarifas progresivas Disminución de intervalos de gravamen. Actualmente 4, intento de un solo grupo Disminución de tipos de gravamen: el máximo del 53% al 43% actual De la unidad familiar a la tributación individual De la renta total a la renta disponible fiscal y a la separación de rentas. Tributación separada de plusvalías y ahorro (18%) Cambios en las desgravaciones Sustanciales beneficios fiscales a fondos pensiones y plusvalías. Consideración especial tratamiento fiscal aportaciones a fondos de pensiones privadas Reducciones del 45% al 25% tipo gravamen de no residentes Los nuevos sistemas que se proponen son todos más regresivos que los actuales (tramo único, mínimos generales exentos, nuevos tipos gravamen ...) Se aligera la tributación de los ingresos más altos y de las rentas que no son del trabajo. Disminución relativa de esta figura impositiva

Cambios en las desgravaciones. Sustanciales beneficios fiscales a fondos pensiones y plusvalías. Consideración especial tratamiento fiscal aportaciones a fondos de pensiones privadas. Reducciones del 45% al 25% tipo gravamen de no residentes. Los nuevos sistemas que se proponen son todos más regresivos que los actuales (tramo único, mínimos generales exentos, nuevos tipos gravamen ...) Se aligera la tributación de los ingresos más altos y de las rentas que no son del trabajo. Disminución relativa de esta figura impositiva.")

61

5.7. Los impuestos en España

Evolución del sistema fiscal actual Impuesto de sociedades: impuesto proporcional sobre beneficios empresariales En origen gravaba beneficio fiscal, después contable. Tienden a aproximarse Tipo gravamen: pasa del 35% al 30%, pequeñas empresas: 25% Numerosas exenciones y desgravaciones. Regímenes especiales (SIMCAV 10%) Aumenta la base imponible de 3 a 6 millones de euros Sólo 5% de declarantes dicen que ganan más de 3 millones € 85% declarantes, declaran menos 1 millón € 75 % de las empresas declaran beneficios menores de € Importante aumento recaudación en los últimos años (hasta 2007) debido a altos beneficios empresariales

Aumenta la base imponible de 3 a 6 millones de euros. Sólo 5% de declarantes dicen que ganan más de 3 millones € 85% declarantes, declaran menos 1 millón € 75 % de las empresas declaran beneficios menores de € Importante aumento recaudación en los últimos años (hasta 2007) debido a altos beneficios empresariales.")

62

Impuestos PGE (% de la recaudación) 2009

5.7. Los impuestos en España Impuestos PGE (% de la recaudación) 2009 Impuestos directos: % IRPF % Impuesto Sociedades 24 % Sobre Patrimonio % Impuestos indirectos: % IVA % Impuestos especiales 9 % Sobre Tráfico Interior 1 % Impuestos no impositivos: % Tasas % Transferencias corrientes 5 % Impuestos patrimoniales 2 % Transferencias de capital 1 %

Impuestos directos: 54 % IRPF 29 % Impuesto Sociedades 24 % Sobre Patrimonio 1 % Impuestos indirectos: 36 % IVA 26 % Impuestos especiales 9 % Sobre Tráfico Interior 1 % Impuestos no impositivos: 10 % Tasas 2 % Transferencias corrientes 5 % Impuestos patrimoniales 2 % Transferencias de capital 1 %")

63

5.7. Los impuestos en España

Impuesto sobre el valor añadido e impuestos especiales: IVA: Impuesto indirecto sobre el consumo Tipo superreducido –4%- artículos primera necesidad Tipo reducido –7%- grava algunos productos de forma muy arbitraria Tipo general 16%, tendencia europea a tipos crecientes Impuesto de creciente importancia, de naturaleza regresiva. Impuestos especiales: indirectos sobre consumos específicos Alcohol y bebidas alcohólicas, hidrocarburos, tabaco y electricidad. Impuestos de naturaleza regresiva (impuestos ‘morales’)

")

68

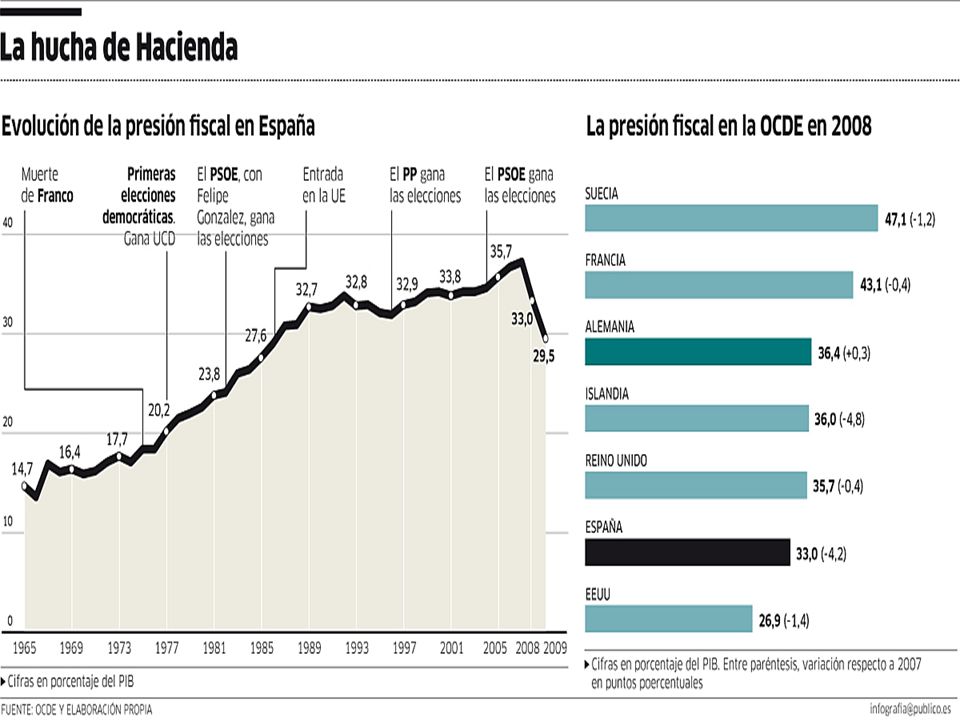

5.7. Los impuestos en España

LA PRESION FISCAL Presión fiscal en España inferior a la media de UE 15 (año 2003) Suecia 51,4 Europa 15 42,2 Dinamarca 49,8 Alemania 41,7 Bélgica 48,1 Holanda 39,3 Francia 45,7 Grecia 38,6 Finlandia 45,1 Portugal 38,1 Austria 44,8 Reino Unido 38,0 Italia ,2 España 36,6 Irlanda 31,2 Japón 25,8 Estados Unidos 25,4

Suecia 51,4 Europa 15 42,2. Dinamarca 49,8 Alemania 41,7. Bélgica 48,1 Holanda 39,3. Francia 45,7 Grecia 38,6. Finlandia 45,1 Portugal 38,1. Austria 44,8 Reino Unido 38,0. Italia 43,2 España 36,6. Irlanda 31,2. Japón 25,8 Estados Unidos 25,4.")

69

5.7. Los impuestos en España

¿QUIÉN PAGA LOS IMPUESTOS EN ESPAÑA? Parece un sistema relativamente justo: 36% IRPF; 54% impuestos directos, pero es un cómputo engañoso: Porque en la Presión fiscal se incluyen las cotizaciones sociales. Pagadas cómo participación de salarios. Tributo proporcional, regresivo Las cotizaciones sociales principal fuente de ingresos del sistema fiscal español Confusión: todos los considerados ‘impuestos directos’ no son progresivos, la mayor parte (cotizaciones sociales) son proporcionales, y regresivos. La presión fiscal ‘agregada’ La asimetría de la contribución al erario público: son los trabajadores los grandes contribuyentes de este país. En torno al 80% de la base imponible del impuesto corresponde a rendimientos del trabajo

son proporcionales, y regresivos. La presión fiscal ‘agregada’ La asimetría de la contribución al erario público: son los trabajadores los grandes contribuyentes de este país. En torno al 80% de la base imponible del impuesto corresponde a rendimientos del trabajo.")

70

Resumiendo: Los españoles pagamos bastante menos impuestos que en la UE 15. La tendencia en toda la UE es a disminuir impuestos. Sobre todo directos Ello supone la disminución de la intervención pública, sobre todo en gasto social Además los impuestos afectan a la ciudadanía muy desigualmente: creciente importancia de pagos proporcionales e impuestos indirectos La mayor proporción del IRPF corresponde a las cotizaciones sociales Más de las ¾ partes de la base imponible IRPF corresponde al trabajo Las deducciones fiscales contribuyen a aumentar asimetría en los pagos El IS muestra tendencia decreciente justificada por competencia internacional Se eliminan los impuestos sobre la riqueza (patrimonio y sucesiones) El fraude fiscal es considerable. Debilidad del esfuerzo por disminuirlo Un sistema injusto pero además ineficiente para la población (no para las capas de altos ingresos)

El fraude fiscal es considerable. Debilidad del esfuerzo por disminuirlo. Un sistema injusto pero además ineficiente para la población (no para las capas de altos ingresos)")

Presentaciones similares

1. Tipos de inflación (según el periodo de tiempo contemplado): 1. Tasa de inflación interanual: lo que han variado los precios en los.>")

.>")