Descargar la presentación

La descarga está en progreso. Por favor, espere

2

El sistema fiscal en el franquismo

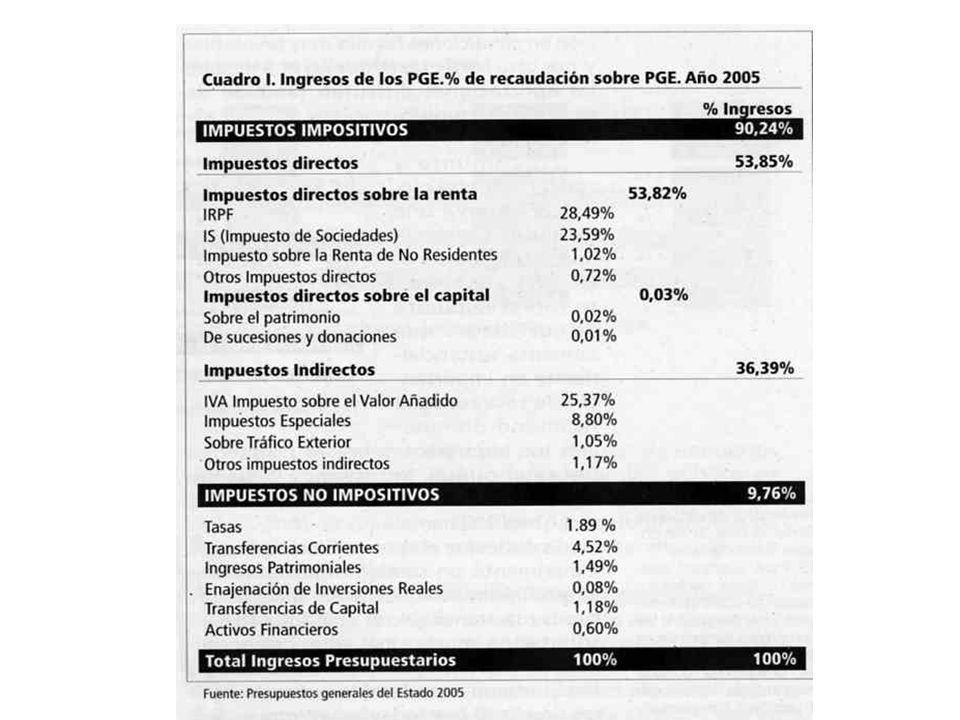

Ingresos fiscales reducidos Presión fiscal 21% frente 34% media Europa10 IRPF en 1970 recibía declaraciones Sólo positivas Impuestos indirectos: Tráfico de empresas Sistema de pobre recaudación, regresivo e ineficiente “Lógico” para aquel sistema

3

ORIGENES DEL ACTUAL SISTEMA FISCAL

Ley 44/1978: Impuesto sobre la Renta de las Personas Físicas (IRPF) Impuesto de Sociedades (IS) 1980:Transmisiones Patrimoniales y Actos Jurídicos Documentados 1986: Impuesto sobre el Valor Añadido (IVA) 1987: Impuesto sobre Sucesiones y Donaciones

Impuesto de Sociedades (IS) 1980:Transmisiones Patrimoniales y Actos Jurídicos Documentados. 1986: Impuesto sobre el Valor Añadido (IVA) 1987: Impuesto sobre Sucesiones y Donaciones.")

4

ALGUNAS LINEAS EVOLUCION DEL SISTEMA FISCAL ACTUAL

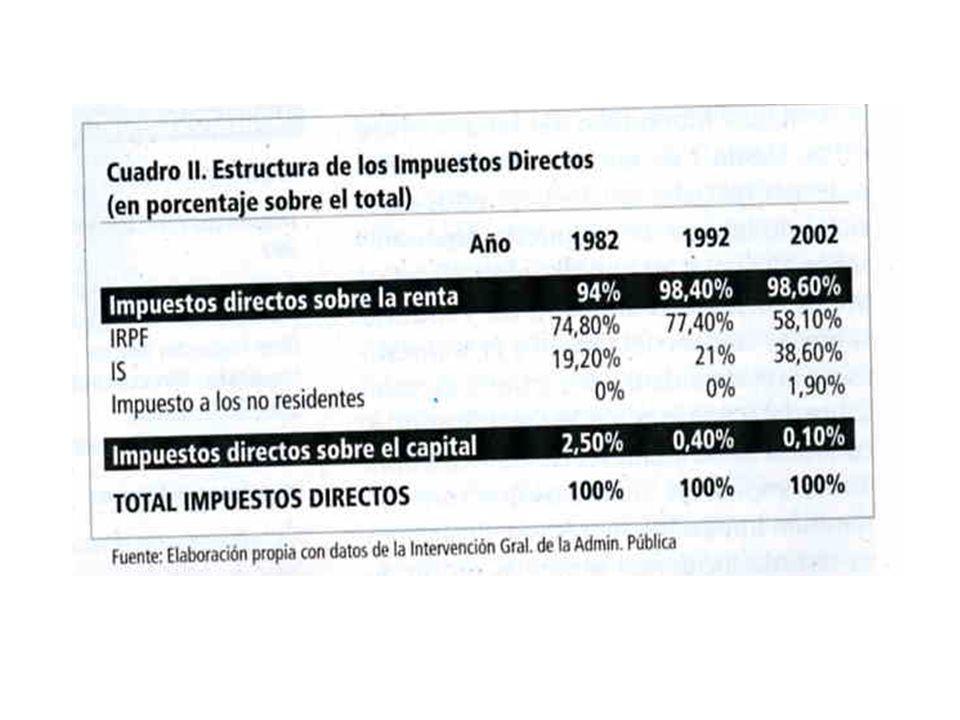

IRPF. Afecta a la mayor parte de la población del país. Tarifas progresivas . Disminución de intervalos de gravamen. Actualmente 4, intento de un solo grupo . Disminución de tipos de gravamen: del máximo 65,51 a1 53% y al 43% actual. . De la unidad familiar a la tributación individual . De la renta total a la renta disponible fiscal y a la separación de rentas. Tributación separada de plusvalías y ahorro (18%) . Cambios en las desgravaciones . Sustanciales beneficios fiscales para fondos pensiones y plusvalías. Consideración especial tratamiento fiscal aportaciones a fondos de pensiones privadas . Reducciones del 45% al 25% tipo gravamen de no residentes . Los nuevos sistemas que se proponen son todos más regresivos que los actuales (tramo único, mínimos generales exentos, nuevos tipos gravamen ...) Se aligera la tributación de los ingresos más altos y de las rentas que no son del trabajo. Disminución relativa de esta figura impositiva

. Cambios en las desgravaciones. . Sustanciales beneficios fiscales para fondos pensiones y plusvalías. Consideración especial tratamiento fiscal aportaciones a fondos de pensiones privadas. . Reducciones del 45% al 25% tipo gravamen de no residentes. . Los nuevos sistemas que se proponen son todos más regresivos que los actuales (tramo único, mínimos generales exentos, nuevos tipos gravamen ...) Se aligera la tributación de los ingresos más altos y de las rentas que no son del trabajo. Disminución relativa de esta figura impositiva.")

5

ALGUNAS LINEAS EVOLUCION DEL SISTEMA FISCAL ACTUAL

Impuesto de sociedades: impuesto proporcional sobre beneficios empresariales . En origen gravaba beneficio fiscal, después contable. Tienden a aproximarse . Tipo gravamen: pasa del 35% al 30%, pequeñas empresas: 25% . Numerosas exenciones y desgravaciones. Regímenes especiales ((SIMCAV 10%) . Aumenta la base imponible de 3 a 6 millones de euros . Sólo 5% de declarantes dicen que ganan más de 3 millones € . 85% declarantes, declaran menos 1 millón € . 75,53 % de las empresas declaran beneficios menores de euros Importante aumento recaudación en los últimos años (hasta 2007) debido a altos beneficios empresariales

. Aumenta la base imponible de 3 a 6 millones de euros. . Sólo 5% de declarantes dicen que ganan más de 3 millones € . 85% declarantes, declaran menos 1 millón € . 75,53 % de las empresas declaran beneficios menores de euros. Importante aumento recaudación en los últimos años (hasta 2007) debido a altos. beneficios empresariales.")

6

IMPUESTOS SOBRE PATRIMONIO Y SUCESIONES

Eliminado en Razones alegadas: . Incluye patrimonios modestos por alza precios vivienda .. Podrían establecerse exenciones . Grandes patrimonios pueden evadir el impuesto con facilidad .. Intensificación vigilancia fiscal . Baja recaudación, obvio pues no se intenta otra cosa Sucesiones Eliminado en muchas autonomías. Tendencia a la disminución

7

Impuesto sobre el valor añadido e impuestos especiales

IVA: Impuesto indirecto sobre el consumo Tipo superreducido –4%- artículos primera necesidad Tipo reducido –7%- grava algunos productos de forma muy arbitraria Tipo general 16%, tendencia europea a tipos crecientes Impuesto de creciente importancia, de naturaleza regresiva. Impuestos especiales: Impuestos indirectos sobre consumos específicos Alcohol y bebidas alcohólicas, hidrocarburos, tabaco y electricidad. Impuestos de naturaleza regresiva (impuestos ‘morales’??)

")

8

Beneficios fiscales y desgravaciones: el gasto fiscal

El importe de los beneficios fiscales del presupuesto de 2005 asciende a casi millones de €, casi el 28% de lo que se presupuesta recaudar. Porcentaje pagado a Hacienda 2002: Cuota íntegra sobre renta declarada: 26,83% Cuota líquida sobre cuota declarada: 23,51% Asimetría en los beneficios: vivienda (20,90% deducciones IRPF), fondos pensiones, reinversión de beneficios extraordinarios, I+D, donativos Modifica a la baja la progresividad del sistema fiscal. Retroceso de los intentos en la última reforma. El fraude fiscal Cuadro VII

, fondos pensiones, reinversión de beneficios extraordinarios, I+D, donativos. Modifica a la baja la progresividad del sistema fiscal. Retroceso de los intentos en la última reforma. El fraude fiscal. Cuadro VII.")

9

¿Y el fraude legal?

12

LA PRESION FISCAL Total de impuestos directos e indirectos que recauda anualmente el sector público de un país en relación con la actividad económica del mismo. ‘

13

Presión fiscal en España considerablemente inferior a la media de UE15

LA PRESION FISCAL 2 Presión fiscal en España considerablemente inferior a la media de UE15 Presión fiscal agregada en UE 15; 2003 Suecia 51,4 Europa 15 42,2 Dinamarca 49,8 Alemania 41,7 Bélgica 48,1 Holanda 39,3 Francia 45,7 Grecia 38,6 Finlandia 45,1 Portugal 38,1 Austria 44,8 Reino Unido 38,0 Italia ,2 España 36,6 Irlanda 31,2 Japón 25,8 Estados Unidos 25,4

14

¿QUIÉN PAGA LOS IMPUESTOS EN ESTE PAÍS?

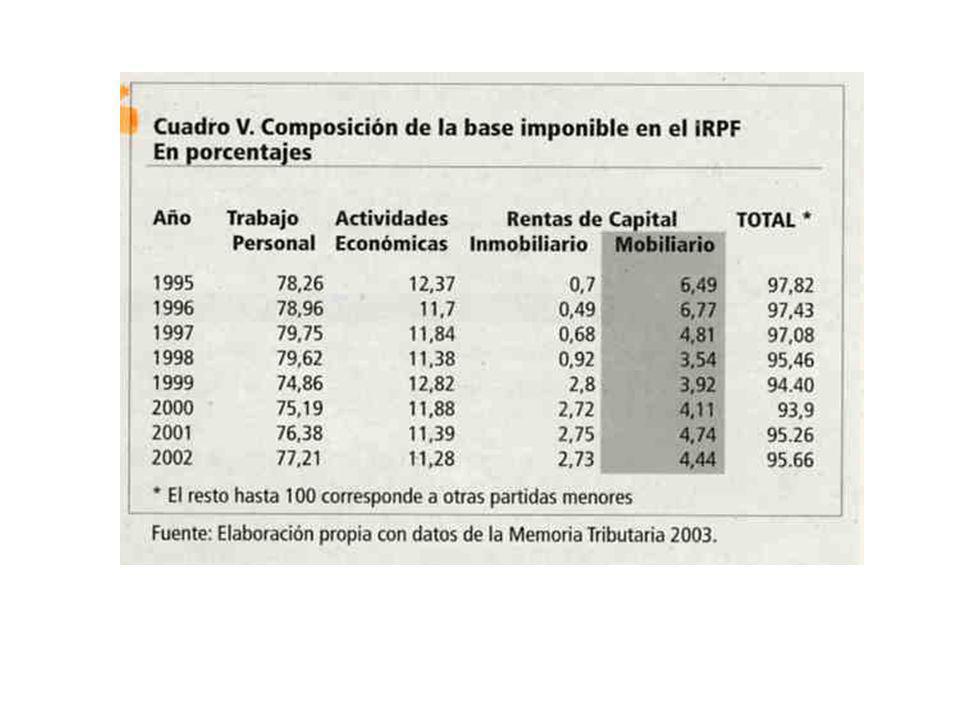

Parece un sistema relativamente decente: 36% P.F; 54% impuestos directos, pero es un cómputo engañoso. Porque en la Presión fiscal se incluyen las cotizaciones sociales. . Pagadas cómo participación de salarios. Tributo proporcional, regresivo Las cotizaciones sociales principal fuente de ingresos del sistema fiscal español. La confusión inducida. : Todos los considerados ‘impuestos directos’ no son progresivos, la mayor parte –cotizaciones sociales- son proporcionales, y regresivos. La presión fiscal ‘agregada’ La asimetría de la contribución al erario público: son los trabajadores los grandes contribuyentes de este país. Solbes 2005: ‘en torno al 80% de la base imponible del impuesto corresponde a rendimientos del trabajo’

16

EL MARCO GENERAL DE LA EVOLUCIÓN FISCAL

Aceptación premisas neoliberales: . La economía del goteo (trickle down economics) . Internacionalización y competitividad internacional . La imposición crea graves distorsiones económicas y traba a la creación de riqueza. . Disminución paulatina de imposición directa (intervalos más altos) . Aumento imposición indirecta

. Internacionalización y competitividad internacional. . La imposición crea graves distorsiones económicas y. traba a la creación de riqueza. . Disminución paulatina de imposición directa (intervalos más altos) . Aumento imposición indirecta.")

17

El sistema fiscal experimentó un cambio importante con la transición, imponiendo una tributación más alta y generalizada a toda la población. Desde mediados de los años ochenta y sobre todo desde los noventa, el sistema impositivo se ha ido aligerando, disminuyendo su grado de progresividad y aumentando su regresividad, de acuerdo a las prescripciones de las ideas neoliberales dominantes durante el periodo, independientemente de los gobiernos que hayan estado en el poder. La paradoja impositiva: es ‘bueno’ para la economía el no pagar impuestos, pero en dificultades se reclama una potente intervención del estado.

18

Resumiendo: Los españoles pagamos bastante menos impuestos que en la UE15. La tendencia en toda la UE es a disminuir impuestos. Sobre todo directos Ello supone la disminución de la intervención pública, sobre todo en gasto social Además los impuestos afectan a la ciudadanía muy desigualmente: creciente importancia de pagos proporcionales e impuestos indirectos La mayor proporción del IRPF corresponde a las cotizaciones sociales Más de las ¾ partes de la base imponible IRPF corresponde al trabajo Las deducciones fiscales contribuyen a aumentar asimetría en los pagos El IS muestra tendencia decreciente justificada por competencia internacional Se eliminan los impuestos sobre la riqueza (patrimonio y sucesiones) El fraude fiscal es considerable. Debilidad del esfuerzo por disminuirlo Un sistema injusto pero además ineficiente para la población (no para las capas de altos ingresos)

El fraude fiscal es considerable. Debilidad del esfuerzo por disminuirlo. Un sistema injusto pero además ineficiente para la población (no para las capas de altos ingresos)")

19

ALGUNAS IDEAS BÁSICAS QUE PARECEN UTÓPICAS

Un sistema fiscal justo y eficiente es esencial para el funcionamiento adecuado de un sistema económico y social. Hay que pagar impuestos en relación con la riqueza del país. Menos impuestos no son mejores que imposiciones más altas. Vertiente del gasto. Los impuestos tienen que ser justamente distribuidos. Necesidad de volver a sistemas realmente progresivos. Es esencial armonizar la imposición en los países y sobre todo en la UE según criterios progresivos. La competencia fiscal es un desastre. La internacionalización supone que hay que gravar los impuestos en los lugares próximos a la producción de la riqueza: empresas, pagos por rendimientos, remuneraciones,... La internacionalización financiera debe ser estrechamente regulada y ‘taxada’ con impuestos ad hoc Los incentivos económicos no se deben traducir en desgravaciones fiscales, sino ser específicos y transparentes. Devolución de incentivos injustificados. . El fraude (incluido legal) debe ser perseguido con energía y con altos costes personales La Administración Tributaria debe ser clara, transparente, sujeta a escrutinio social

debe ser perseguido con energía y con altos costes personales. La Administración Tributaria debe ser clara, transparente, sujeta a escrutinio social.")

20

Los problemas no son técnicos, son políticos

IMPOSICIÓN Y SIGLO XXI Además del papel tradicional, ¿puede usarse la fiscalidad como herramienta para un nuevo sistema social en las sociedades internacionalizadas y del conocimiento? ¿Cómo grabar el conocimiento en un mundo global? ¿Grabar el uso de maquinaria e instrumental avanzado? ¿Penalizar fiscalmente algunas malas prácticas: deslocalizaciones, cierres de empresas, fusiones con reducción de actividad? ¿Penalizar fiscalmente el mal uso de las exenciones y los beneficios fiscales?: devolver subvenciones... ¿Y el proteccionismo frente al dumping del exterior? ¿ Fiscalidad a las personas o a las actividades? ¿cómo introducir la progresividad? Los problemas no son técnicos, son políticos

Presentaciones similares

Eje central del ordenamiento tributario donde se recogen sus.>")

>")

>")