Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Marco Kremerman 07 de Noviembre 2012

Preparación de la Negociación Colectiva Marco Kremerman 07 de Noviembre 2012 Diplomado en Fortalecimiento Sindical para dirigentes de los sectores Comercio y Servicios. Facultad de Ciencias Sociales Universidad de Chile

2

Contenido de la Clase Esquema FODA del Sindicato

Plazos Legales y Calendario principales hitos Macroeconomía para la Negociación Colectiva Situación País Situación Sectorial Microeconomía para la Negociación Colectiva Situación Financiera de la Empresa Realidad del Sindicato Valoración Contrato Colectivo Vigente (Libro) Construcción y Valoración Proyecto Contrato Colectivo y calibración técnico-política Argumentos para la Negociación

Construcción y Valoración Proyecto Contrato Colectivo y calibración técnico-política. Argumentos para la Negociación.")

3

FODA Sindical Análisis Dirigencia y Base Sindical, en relación con la empresa, entre los socios, con otras organizaciones sindicales, otras organizaciones sociales, entorno en general. Características de los socios Fortalezas Oportunidades Debilidades Amenazas Planificación para mejorar aspectos positivos y revertir aspectos negativos Planificación para aumentar sindicalización Situación de socios con Convenios Vigentes Planificación para potencial Conflicto

4

Construir Calendario Negociación Colectiva

Fecha para presentar el Proyecto. Fecha para solicitar información financiera a la empresa Fecha en que se recibe respuesta de la empresa Fecha para presentar objeciones de legalidad Fecha para votar la última oferta Fecha en que se hace efectiva la huelga

5

Macroeconomía para la Negociación Colectiva

1.- ¿Cuáles son las condiciones económicas del país para negociar colectivamente? Crecimiento de la Economía (PIB, IMACEC) Empleo y Desempleo Inflación Salarios Cambios Institucionales y Legales relevantes

Empleo y Desempleo. Inflación. Salarios. Cambios Institucionales y Legales relevantes.")

6

Producto Interno Bruto (PIB)

")

7

Cambios Legales o Institucionales

Reforma Tributaria Reajuste Salario Mínimo Cambios Sistema Gratificaciones Elecciones Presidenciales Cambios Sistema Contabilidad Empresas

8

Macroeconomía para la Negociación Colectiva

2.- ¿Cuáles son las condiciones económicas del sector al que pertenece la empresa para negociar colectivamente? Mapa del sector y sus principales características, principales empresas, gremios, Cadenas de producción, Participación de Mercado, Niveles de Concentración. Niveles de sindicalización, Monitoreo de conflictos en el sector. Leyes especiales, potencial discusión de Institucionalidad y leyes. Indicadores Sectoriales clave

9

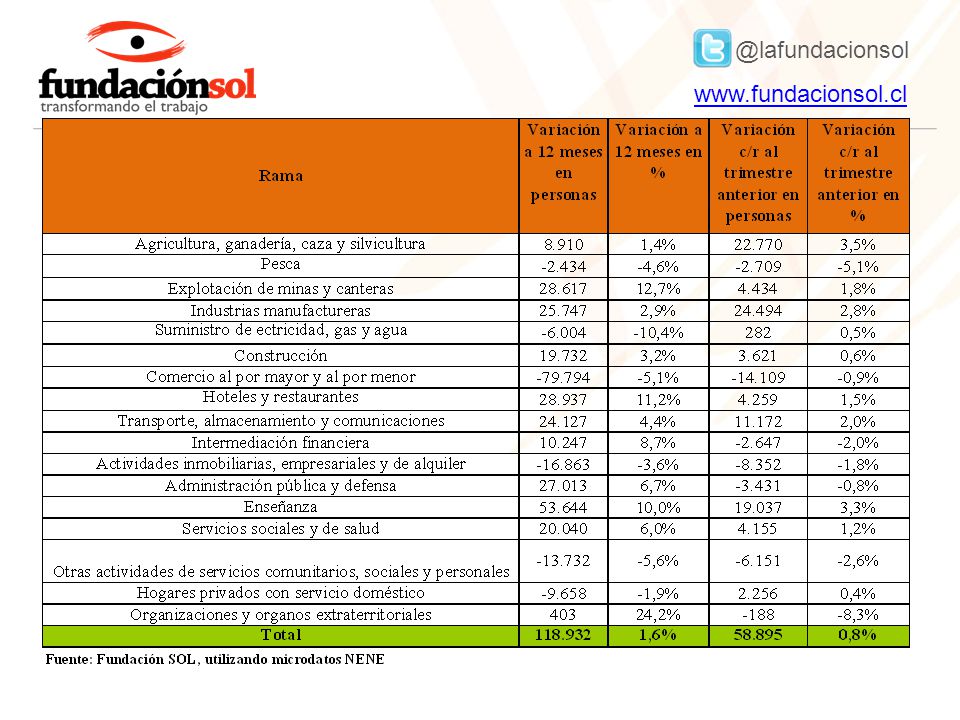

Mapa del Sector Cuántas y cuáles son las empresas más importantes

Quiénes son los dueños de estas empresas (Capital Nacional-Capital Extranjero) Participación de Mercado según Ventas Existe Monopolio. Duopolio, Oligopolio o Carteles. Cuáles son los niveles de Rentabilidad del sector/empresas Cuáles son las principales características de la cadena de producción Existe presencia de Subcontratación o Suministro Cuáles son los Insumos, Precios y Procesos Claves en la Cadena Identificar principales proveedores, clientes Identificar potenciales cambios y proyecciones en el sector (Nuevos Competidores, Nuevos Clientes, Posibilidad de Exportar, Capacidad de Alterar Demanda y Oferta del Bien o Servicio) Cuáles son los gremios empresariales existentes Existen Confederaciones o Federaciones Sindicales

Participación de Mercado según Ventas. Existe Monopolio. Duopolio, Oligopolio o Carteles. Cuáles son los niveles de Rentabilidad del sector/empresas. Cuáles son las principales características de la cadena de producción. Existe presencia de Subcontratación o Suministro. Cuáles son los Insumos, Precios y Procesos Claves en la Cadena. Identificar principales proveedores, clientes. Identificar potenciales cambios y proyecciones en el sector (Nuevos Competidores, Nuevos Clientes, Posibilidad de Exportar, Capacidad de Alterar Demanda y Oferta del Bien o Servicio) Cuáles son los gremios empresariales existentes. Existen Confederaciones o Federaciones Sindicales.")

10

Ejemplos Hipotéticos Huelga en Sindicato Tur Bus (Para Sindicatos de otras empresas del Transporte) 2 días duró la Huelga del Sindicato Jumbo (Para otro Sindicato Jumbo) Nunca ha existido una huelga en sector Minería (Para Sindicato Empresa Minera) Se paralizan consultorios V región (Para Sindicatos de empresa de la V Región)

Nunca ha existido una huelga en sector Minería (Para Sindicato Empresa Minera) Se paralizan consultorios V región (Para Sindicatos de empresa de la V Región)")

11

Leyes Especiales y Potenciales Cambios

Empresa Pesquera: Ley de Pesca y Discusión Actual sobre Cuotas en las distintas Pesquerías Empresa Salmonera: Ley de Concesiones Acuícolas Empresa Forestal. Ley de Bosque Nativo Empresas que entregan Alimentación: Regulaciones JUNAEB Empresas Mineras: Royalty, Licitación Concesiones

12

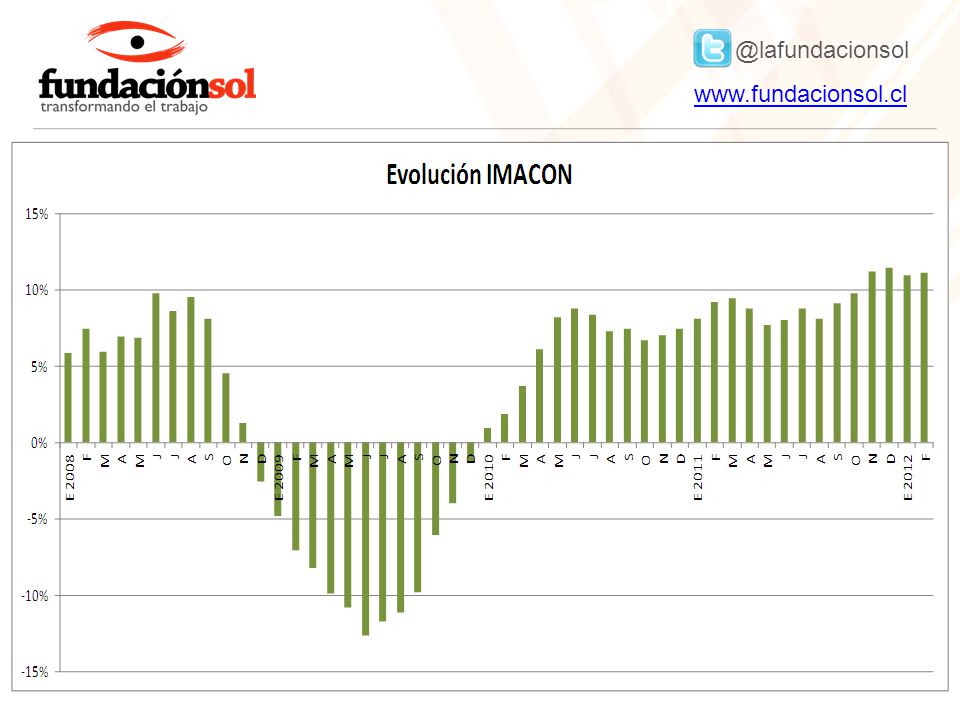

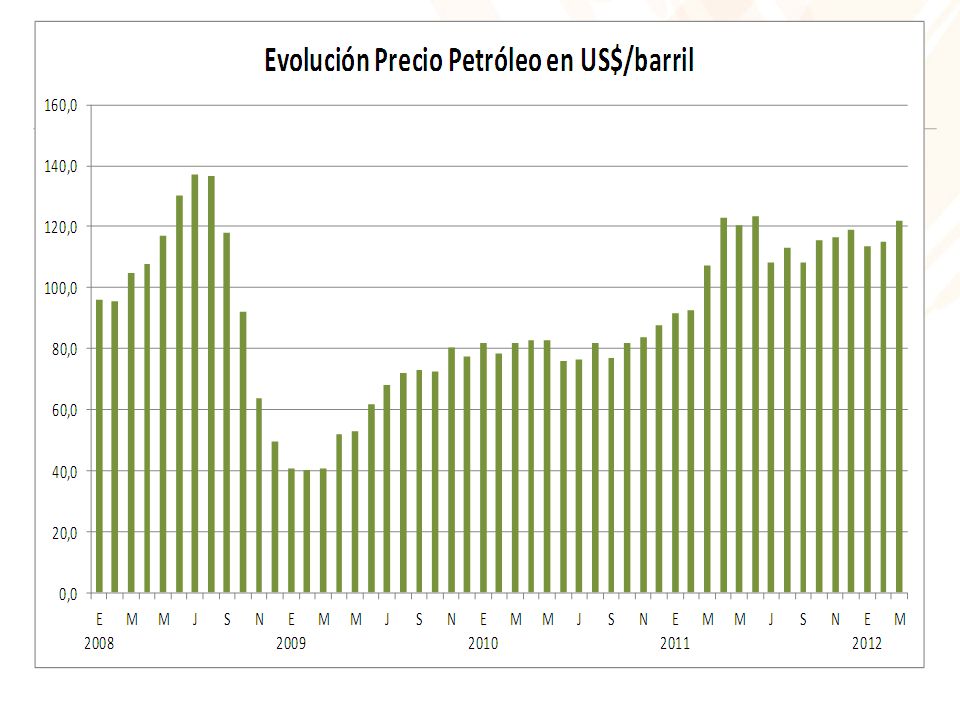

Indicadores Sectoriales Clave

16

Microeconomía para la Negociación Colectiva

1.- Situación Empresa: Informe de Salud Financiera, principales conceptos, solicitud de la información a la empresa

17

Concepto de Salud Financiera

El concepto de Salud Financiera da cuenta del estado o situación económica-financiera en la cuál se encuentra una empresa. Una buena salud financiera implica que la empresa es sostenible, genera utilidades de manera sostenida y no hay riesgos de quiebra. Disponer de un reporte de salud financiera es un paso clave en un proceso de negociación colectiva. Sin éste, se corre el riesgo de negociar a “ciegas”.

18

¿Qué observar? Dependerá del tipo de empresa.

Para Sociedades Anónimas Abiertas: mucha información Memorias y/o Reportes Anuales, Información de Prensa (Diario Financiero, Diario Estrategia, Economía y Negocios, Diario El Pulso), Comunicados de Prensa o Press Releases, Ficha Estadística Codificada Uniforme (FECU), Presentaciones a los Accionistas, Balances Tributarios o de 8 Columnas, Formulario 22 SII.

, Comunicados de Prensa o Press Releases, Ficha Estadística Codificada Uniforme (FECU), Presentaciones a los Accionistas, Balances Tributarios o de 8 Columnas, Formulario 22 SII.")

19

¿Qué observar? (continuación)

Para Sociedades Anónimas Cerradas y de Responsabilidad Limitada, la información es escasa exclusivamente aquella que proporciona la empresa para el proceso (Art. 315): balances simples, y, en algunos casos, Balances Tributarios o de 8 Columnas, Formulario 22 SII.

: balances simples, y, en algunos casos, Balances Tributarios o de 8 Columnas, Formulario 22 SII.")

20

Artículo 315 Código del Trabajo

Establece plazo para solicitar la información, pero no para su entrega. A veces, el empleador entrega la información junto con la respuesta al proyecto

21

¿Qué Empresa? La organización por holdings y filiales, requiere identificar la red de sociedades involucradas en el proceso productivo. El Mapa de las Razones Sociales o figuras jurídicas es una tarea básica al momento de realizar la investigación sobre Salud Financiera.

22

¿Qué Empresa? (continuación)

")

23

¿Qué Empresa? (continuación)

Hay modelos de organización de empresas donde la “explotación comercial” del negocio está separada de la “administración” en estos casos se habla de sociedades conocidas como “empleadores SIN VENTAS”. Como no existen ventas, difícilmente habrán ganancias y/o utilidades. Ej: Cencosud.

24

Los mapas societarios y la Negociación Colectiva, un Resumen

Es la “puerta de entrada” para generar el informe de Salud Financiera. La negociación colectiva, requiere pensar en la sociedad que acumula la riqueza, fruto del esfuerzo de los trabajadores. Informe de Salud Financiera es un análisis mixto: evalúa costos, pero también ingresos. Investigar sobre la información de la sociedad por donde se “escapan” las ganancias es un deber.

25

Los indicadores a observar: Batería de Conceptos

La utilidad operacional (EBIT) y no operacional La utilidad final La utilidad “EBITDA”

y no operacional. La utilidad final. La utilidad EBITDA")

26

Lo “operacional” El concepto de lo operacional, tiene que ver con lo relativo al giro del negocio u actividad. Para un Restaurant vender comida. Para un supermercado vender productos de consumo. Para una compañía minera extraer y comercializar mineral. Para un banco tomar dinero prestado y prestarlo a otras personas. Para una empresa de seguridad prestar el servicio de seguridad.

27

Lo “NO operacional” Cuando el Restaurant gana dinero por comercializar el aceite quemado para fabricación de energía alternativa es una transacción “No operacional”. Cuando un Supermercado, pierde dinero por un mal negocio en Fondos Mutuos. Cuando la compañía minera, vende una máquina por renovación de Stock, eso, es una transacción “No Operacional”.

28

Primer paso en Salud Financiera

Aislar lo No operacional, y no considerar el concepto de “Utilidad Final”. Utilidad Final = Ut. Op. + Ut. No Op. Tomar el dato de la Ganancia o Utilidad Operacional y tomarlo como punto de inicio. No como dato final. La Utilidad Operacional toma en cuenta: Ventas menos pago de costos de producción y gastos de operación (como pago de la nómina, pago de publicidad, etc.)

")

29

Primer paso en Salud Financiera

Utilidad Operacional $500 MM Utilidad No Operacional -$480 MM Utilidad Final $20 MM Utilidad Operacional $510 MM Utilidad No Operacional -$580 MM Utilidad Final -$70 MM ¿qué situación es mejor? (Izquierda o Derecha)

")

30

Segundo paso, busca el “EBITDA”

En su cálculo, la Ut. Operacional contempla dos cuentas que todavía no la hacen una medida fiel para determinar la Salud Financiera. Se trata de la Depreciación y de la Amortización. Ambas se refieren al desgaste o agotamiento que sufre un activo por su utilización. La Depreciación se usa para el desgaste de Activos Fijos (una máquina, un computador, un auto), mientras que la Amortización se usa para el desgaste de un Activo Intangible (la marca).

, mientras que la Amortización se usa para el desgaste de un Activo Intangible (la marca).")

31

Segundo paso, busca el “Ebitda” (continuación)

CUENTA Año 2011 Ingreso por Venta $ - Costo de Venta (incluye Depreciación relativa al proceso de producción, por ej. 30% del Costo Vta.) $ Gastos de Administración y Ventas (Incluye Depreciación de los GAV, por ej. 30% GAV.) $ = Resultado Operacional + Depreciación del Ejercicio y Gasto por Amortización de Intangibles $ = EBITDA $ Para llegar al Ebitda, se debe “reversar” la inclusión del gasto de depreciación corriente, tanto en los Costos de Venta como en los GAV.

$ Gastos de Administración y Ventas (Incluye Depreciación de los GAV, por ej. 30% GAV.) $ = Resultado Operacional. + Depreciación del Ejercicio y Gasto por Amortización de Intangibles. $ = EBITDA. $ Para llegar al Ebitda, se debe reversar la inclusión del gasto de depreciación corriente, tanto en los Costos de Venta como en los GAV.")

32

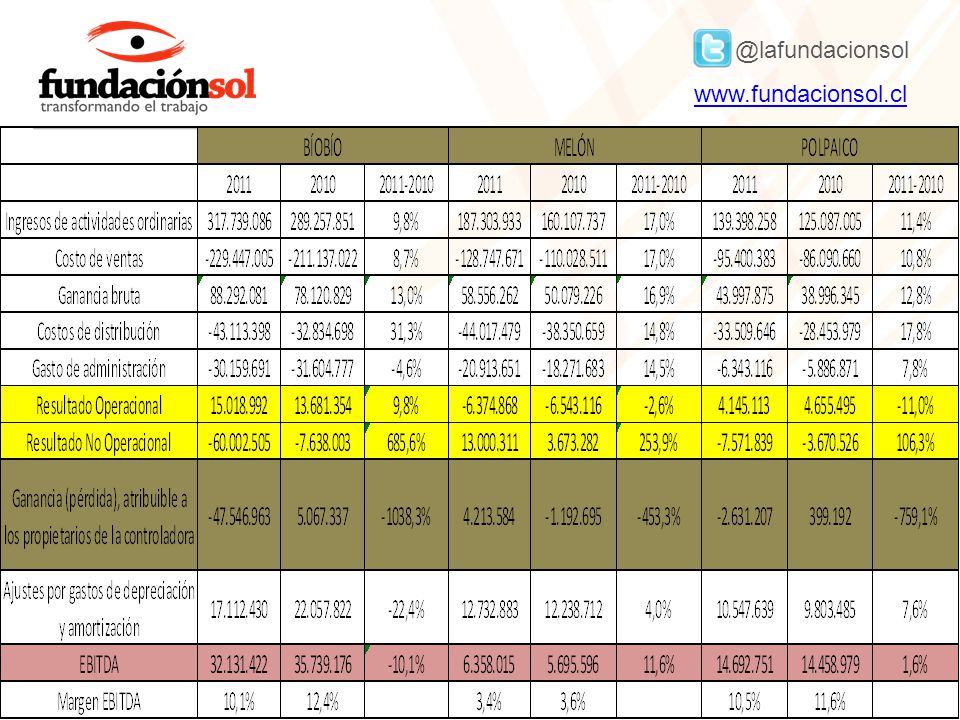

Tercer Paso: diagnosticar la Salud Financiera de los últimos 3 años (a lo menos)

Obtener la evolución del Ebitda, las ventas y las utilidades operacionales de los últimos años.

33

Tercer Paso (continuación)

")

34

Tercer Paso (continuación)

")

35

Tercer Paso (continuación)

")

36

Cuarto paso: Identificar Razones

El Ebitda da negativo o disminuye mucho entre un año y otro. CONSEJO: Usar el Balance Tributario o de 8 Columnas, detenerse en las cuentas de mayor cuantía monetaria, aislarlas y analizarlas con detalle. Formarse una opinión, construir argumentos. EJEMPLO: Abultamiento excesivo de cuentas de provisión (Caso Ripley), finiquitos (Caso Economax), Identificación de partidas no operacionales como el pago de un Royaltie (Caso Cesmec), depreciaciones excesivas (Caso de Telmex, “Pérdidas Positivas”).

, finiquitos (Caso Economax), Identificación de partidas no operacionales como el pago de un Royaltie (Caso Cesmec), depreciaciones excesivas (Caso de Telmex, Pérdidas Positivas ).")

37

Salud Financiera: Resumen

PASO 1: Identificar la Utilidad Operacional o EBIT. PASO II: Identificar la Ganancia EBITDA PASO III: Identificar Evolución en los Indicadores PASO IV: Determinar causas/motivos de los aumentos o disminuciones en las medidas de ganancia PASO V: Construir línea base de argumentos

38

Un Balance de 8 Columnas: ir a las columnas 7 y 8.

Totales Saldos Inventario Resultado Cuenta Descripcion Saldo Inicial Debe Haber Deudor Acreedor Activo Pasivo Perdidas Ganancias 610074 - Gav-T-Exempl-Sueldo Base 610075 - Gav-T-RemExempl-Moviliza Legal 610077 - Gav-T-Rem Ex Empl Horas Extras 610082 - Gav-T-Rem Ex Empl Bonif Varias 610083 - Gav-T-Rem Ex Empl Increm Compe 10.334 610084 - Gav-T-Rem Ex Empl Bono Vacacio 610085 - Gav-T-Exempl-Prev Social/Seg 610086 - Gav-T-Rem Ex Empl Aten Med Den 610087 - Gav-T-Rem Empl Aguina F Patria 610091 - Gav-T-RemExempl-Regalía Pan 3.075 610093 - Gav-T-Rem Ex Empl Otras Regali 79.067 610095 - Gav-T-RemExempl-Ayud Defunción 87.945 610101 - Gav-T-RemExempl-Bono Colación 610102 - Gav-T-RemExempl-Gratific Legal 610104 - Gav-T-Rem Ex Empl Gratif Garan 5.553 610109 - Gav-T-Exempl-Comision Vta 610110 - Gav-T-Rem Ex Empl Bono Rentabi 610113 - Gav-T-RemExempl-Incentivo 610130 - Gav-T-RemExempl Prov BonoVacac 610131 - Gav-T-RemExempl Aguinal Navid 610133 - Gav-T-RemExempl-Reg Bono Noctu 5.549 610134 - Gav-T-RemExempl-Regalías Otras

39

Un Balance de 8 Columnas: ir a las columnas 7 y 8.

Totales Saldos Inventario Resultado Cuenta Descripcion Saldo Inicial Debe Haber Deudor Acreedor Activo Pasivo Perdidas Ganancias 850212 - Cm-IPC-Deprec Acum Maquinaria 850213 - Cm-IPC-Mye Equipos 850214 - Cm-IPC-Deprec Acum Equipos 850215 - Cm-IPC-Estanques y Silos 67.704 850216 - Cm-IPC-Deprec Acum Estanq Silo 17.245 850217 - Cm-IPC-Vehículos 87.438 850218 - Cm-IPC-Deprec Acum Vehículos 50.366 850219 - Cm-IPC-Otros Act Fijo AF venta 850220 - Cm-IPC-Deprec Acum Otros AF 5.701 850250 - Ipr-Reaj Remanente Iva Credito 860000 - Impto Rta 1ra Categorí del Año 860001 - Impto Rta 1ra Cat Dif Años Ant 860006 - Iar-Impuesto Diferido 860010 - Impto Difer Amort Efecto Patri 860018 - Impto Rta Impto Unico Art 21 SUMA: Utilidad del ejercicio: Totales iguales:

40

Carta tipo para solicitar antecedentes financieros a la empresa

42

2. Realidad del Sindicato

43

Panorama de la Organización

Con el objeto de conocer exactamente el valor económico del proyecto de contrato colectivo, se requiere levantar un panorama actualizado de la realidad socio-económica del sindicato. Se trabaja con plantillas Excel, Liquidaciones de Sueldos y Fichas de Incorporación al Sindicato y Eventualmente alguna encuesta. También se prevé el uso de cartas de autorización.

44

Panorama de la Organización (continuación)

¿Quiénes son mis socios: cargos, edad? ¿Cuánto ganan?, ¿Cuál es la antigüedad? ¿Cuántas cargas familiares? ¿Nivel de endeudamiento? Etc.

45

Instrumentos de Recolección

Nómina Maestra que contenga información sobre: sueldos base, bonos de producción, alimentación, locomoción, asignaciones especiales, cargas familiares, fechas de ingreso a la empresa (antigüedad). Etc. La nómina puede solicitarse directamente al empleador (en la carta solicitud). Se requiere un plan “B”, en caso de que haya una respuesta negativa: opciones carta de autorización firmada por cada socio/a, recolección de liquidaciones de sueldo y aplicación de encuestas.

. Etc. La nómina puede solicitarse directamente al empleador (en la carta solicitud). Se requiere un plan B , en caso de que haya una respuesta negativa: opciones carta de autorización firmada por cada socio/a, recolección de liquidaciones de sueldo y aplicación de encuestas.")

46

¿Y una vez que se tiene la información?

Ejercicio Doble: Información de la empresa Estados Financieros y otros. Información de los asociados Planillas Maestras de Haberes. Trabajo con las Bases Situación Empresa Valor Económico del Proyecto Pliego

47

Valor Económico del Contrato Colectivo

PASO I: Calculo el costo inicial mensual y anual PASO II: Calculo el costo final mensual y anual de acuerdo al proyecto de negociación colectiva. Es exhaustivo. (Para hacer esto se requiere el maestro de remuneraciones y haberes).

.")

48

Valor Económico del Contrato Colectivo

La suma de las diferencias es el adicional que significa el proyecto. ¿cómo saber el impacto sobre la situación financiera de la empresa?

49

Diálogo entre las dos informaciones

Tomar el total y ver que pasa en los indicadores agregados de la empresa. Por ejemplo: ¿Qué porcentaje de las utilidades EBITDA? ¿Qué aumento en el Costo Global de Mano de Obra?

Presentaciones similares