Descargar la presentación

La descarga está en progreso. Por favor, espere

1

MODELOS DE SIMULACIÓN EMPRESARIAL

CLASE 5 10. Modelo de Costos de Producción Unitarios Pontificia Universidad Católica del Perú

2

Costos de Producción y Rentabilidad

La rentabilidad de una empresa industrial depende, en gran medida, del control que la empresa tenga sobre sus costos de producción, de manera que se pueda conseguir un margen adecuado entre el precio de venta que fije para sus productos y lo que le ha costado producirlos. Para ello es necesario que se conozca, con una adecuada exactitud, lo que les cuesta producir dichos productos.

3

Costos de Producción (cont.)

Costos de Producción y Precio de Venta Sin embargo, debemos advertir, que aún conociendo los costos de producción, el precio de venta de un producto no se puede fijar simplemente agregándole a su costo de producción un porcentaje para cubrir los gastos administrativos (Gastos Generales) y otro porcentaje que represente la utilidad deseada. Hay que tener en cuenta que en un mundo globalizado y competitivo el precio se fija principalmente en función del mercado, pues hacerlo solo en función de los costos podría llevar a la empresa al fracaso.

y otro porcentaje que represente la utilidad deseada. Hay que tener en cuenta que en un mundo globalizado y competitivo el precio se fija principalmente en función del mercado, pues hacerlo solo en función de los costos podría llevar a la empresa al fracaso.")

4

Costos de Producción (cont.)

Costos de Producción y Precio de Venta Por lo tanto, para fijar el precio de venta, el costo será sólo uno de los elementos a tener en cuenta, de manera que si el precio que fija el mercado no deja un margen razonable para cubrir los gastos generales y obtener una utilidad, será mejor no producir ese bien, o buscar la manera de reducir su costo de producción a un nivel que lo haga rentable.

5

Costos de Producción (cont.)

Costo de Producción Es la suma de los esfuerzos, medidos en términos económicos, que realizan los factores de la producción, para producir una cierta cantidad de un producto. Costo Unitario de Producción Es el costo de producción de una unidad de dicho producto: cup = CP/Q Donde: Q = Cantidad producida del producto “X” en un período. CP = Costo de Producción Total de las Q unidades del producto “X” en dicho período. cup = Costo Unitario de Producción del producto “X”.

6

Costos de Producción (cont.)

Costo Unitario de Producción (cont.) Tanto el esfuerzo de los distintos factores de la producción (CP), como la cantidad producida (Q), se deben medir durante un mismo período de tiempo (t). Este período debe ser lo suficientemente corto, como para que se pueda considerar que la contribución al costo de los distintos factores de la producción no variará durante dicho período. En realidad el cup se debería definir como sigue: lím (CP/Q) cup = t 0

Tanto el esfuerzo de los distintos factores de la producción (CP), como la cantidad producida (Q), se deben medir durante un mismo período de tiempo (t). Este período debe ser lo suficientemente corto, como para que se pueda considerar que la contribución al costo de los distintos factores de la producción no variará durante dicho período. En realidad el cup se debería definir como sigue: lím (CP/Q) cup = t 0.")

7

Costos de Producción (cont.)

Costo Unitario de Producción (cont.) De acuerdo con lo indicado en la lámina anterior, el valor del cup dependerá del instante en el cual se mida. Ello significa que el cup constituye una VARIABLE DE SITUACIÓN. Como no es posible medir la cantidad producida y los costos en un instante de duración cero (o muy pequeño), se suele considerar UN MES como el período adecuado para medir ambos elementos y calcular el cup, el cual se considerará constante durante dicho período. Sin embargo, en el caso de modelos con períodos anuales, habrá que calcular el cup en base a la información del período anual, usando para los precios de los componentes valores promedios del período y asumiendo que estos valores se mantendrán constantes durante dicho período. Esta simplificación resta validez a los modelos desarrollados con períodos de tiempo muy amplios en épocas en que existan fuertes variaciones de precios (inflación/deflación) a lo largo del período (un año, por ejemplo), lo que felizmente no está sucediendo en la actualidad.

De acuerdo con lo indicado en la lámina anterior, el valor del cup dependerá del instante en el cual se mida. Ello significa que el cup constituye una VARIABLE DE SITUACIÓN. Como no es posible medir la cantidad producida y los costos en un instante de duración cero (o muy pequeño), se suele considerar UN MES como el período adecuado para medir ambos elementos y calcular el cup, el cual se considerará constante durante dicho período. Sin embargo, en el caso de modelos con períodos anuales, habrá que calcular el cup en base a la información del período anual, usando para los precios de los componentes valores promedios del período y asumiendo que estos valores se mantendrán constantes durante dicho período. Esta simplificación resta validez a los modelos desarrollados con períodos de tiempo muy amplios en épocas en que existan fuertes variaciones de precios (inflación/deflación) a lo largo del período (un año, por ejemplo), lo que felizmente no está sucediendo en la actualidad.")

8

Costos de Producción (cont.)

Factores de la Producción Su esfuerzo se refleja en los sueldos, salarios y beneficios del personal. Su esfuerzo se mide por el costo de los materiales (Materia Prima / Insumos / Materiales) utilizados en la producción. Su esfuerzo se mide por el valor de la depreciación y del mantenimiento de la maquinaria y equipos utilizados en la producción Su esfuerzo se mide por lo que se le paga al tercero por el servicio que brinda. Mano de obra: (*) Materiales: Maquinarias: Servicios: (*) Incluye mano de obra de la empresa o contratada a través de terceros.

utilizados en la producción. Su esfuerzo se mide por el valor de la depreciación y del mantenimiento de la maquinaria y equipos utilizados en la producción. Su esfuerzo se mide por lo que se le paga al tercero por el servicio que brinda. Mano de obra: (*) Materiales: Maquinarias: Servicios: (*) Incluye mano de obra de la empresa o contratada a través de terceros.")

9

Costos de Producción (cont.)

Costos y Gastos Gastos Financieros Ventas Administración Producción COSTOS GASTOS No todos los esfuezos en que incurre la empresa se dedican a la producción (Costos) Además de producir los bienes hay que venderlos y administrar la empresa en su conjunto. Los esfuerzos dedicados a estas labores se denominan Gastos.

Además de producir los bienes hay que venderlos y administrar la empresa en su conjunto. Los esfuerzos dedicados a estas labores se denominan Gastos.")

10

Costos de Producción (cont.)

Valor de cada uno de los elementos y actividades que intervienen en el proceso productivo. Los costos no se reflejan en los resultados de la empresa hasta que no es vendido el producto (o servicio) producido. Gastos Valor de cada uno de los elementos y actividades que permiten el funcionamiento de la empresa, pero no intervienen en el proceso productivo. Los gastos se reflejan inmediatamente en los resultados de la empresa, en el mismo período en que se incurre en ellos.

producido. Gastos. Valor de cada uno de los elementos y actividades que permiten el funcionamiento de la empresa, pero no intervienen en el proceso productivo. Los gastos se reflejan inmediatamente en los resultados de la empresa, en el mismo período en que se incurre en ellos.")

11

Costos de Producción (cont.)

Clasificación de los Costos: No dependen de la cantidad producida. Son directamente proporcionales a la cantidad producida. Fijos Costos Variables Identificables con la producción de un producto específico. Se pueden identificar con la producción en general, pero no con la producción de un producto específico. Directos Costos Indirectos

12

Costos de Producción (cont.)

Si la empresa produce varios productos: Existirán costos directos e indirectos. Estos últimos deben ser repartidos entre todos los productos, para calcular por separado el costo de cada uno de ellos. Si la empresa produce un solo producto: Todos los costos son directos. No hay ningún costo que repartir.

13

Costos de Producción (cont.)

Repartición de los Costos Indirectos La repartición de los costos indirectos tiende a ser subjetiva, es decir, cada persona puede tener un criterio diferente respecto a cómo repartir estos costos indirectos. Por este motivo, aún en los sistemas contables, que trabajan con datos históricos, la determinación de los costos de producción realizada por dos personas diferentes (basadas en la misma información) puede llevar a resultados diferentes, dependiendo de quien y cómo efectúe la distribución de los costos indirectos en cada caso. Por lo tanto, aún en un sistema real de costos, no es necesario que nos esforcemos en tratar de obtener el costo de producción con demasiada exactitud, ya que esta pretendida exactitud no corresponderá necesariamente a la realidad, pues el costo hallado dependerá de los costos indirectos que se hayan definido y del criterio con el que se hayan repartido.

puede llevar a resultados diferentes, dependiendo de quien y cómo efectúe la distribución de los costos indirectos en cada caso. Por lo tanto, aún en un sistema real de costos, no es necesario que nos esforcemos en tratar de obtener el costo de producción con demasiada exactitud, ya que esta pretendida exactitud no corresponderá necesariamente a la realidad, pues el costo hallado dependerá de los costos indirectos que se hayan definido y del criterio con el que se hayan repartido.")

14

Costos de Producción (cont.)

Los Costos Directos Pueden ser fijos o variables. Los Costos Indirectos Sólo pueden ser fijos. Por restricciones legales. No implica necesariamente estabilidad laboral. Fija Directa (MOD) Solo cuando se puede contratar a destajo. Mano de Obra Variable El caso más frecuente es que exista una parte fija y otra variable. Indirecta (MOI)

Solo cuando se puede contratar a destajo. Mano. de. Obra. Variable. El caso más frecuente es que exista una parte fija y otra variable. Indirecta (MOI)")

15

Costos de Producción (cont.)

Materiales Siempre son costos Directos y Variables. (MP, INS, MAT) Directo: Destinada a la producción de un solo producto. Indirecto: Destinada a la producción de varios productos. Maquinaria Costo Fijo Servicios Pueden ser Fijos o Variables, Directos o Indirectos. Directos: Servicios relacionados con la producción de un solo producto. Generalmente son parte del proceso productivo que se terceriza (maquila) y suelen ser costos variables. Indirectos: Servicios relacionados con la planta, en general.

Directo: Destinada a la producción de. un solo producto. Indirecto: Destinada a la producción de. varios productos. Maquinaria Costo Fijo. Servicios Pueden ser Fijos o Variables, Directos o Indirectos. Directos: Servicios relacionados con la producción de un solo producto. Generalmente son parte del proceso productivo que se terceriza (maquila) y suelen ser costos variables. Indirectos: Servicios relacionados con la planta, en general.")

16

Costos de Producción (cont.)

Para el modelamiento de los costos de producción existen dos niveles de complejidad: a) Modelo Simplificado de Costos Unitarios Variables. b) Modelo de Costos Unitarios Reales.

Modelo Simplificado de Costos Unitarios Variables. b) Modelo de Costos Unitarios Reales.")

17

Modelo Simplificado de Costos Unitarios Variables

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables Consideraciones del modelo: Se prescinde de las cantidades reales a producir. Se asume que toda la empresa esta dedicada a la producción del producto cuyo costo de producción se desea obtener, trabajando al máximo de su capacidad instalada. Se consideran sólo los costos de producción variables, principalmente los de insumos, materias primas y materiales. Sin embargo, como esta consideración dejaría de lado una parte significativa de los costos incurridos en el proceso productivo (maquinaria, servicios y parte de la mano de obra), se suele agregar a este modelo la mano de obra fija y maquinaria empleada, considerándolas, mediante una simplificación (artificio), como si fueran un costo variable.

Modelo Simplificado de Costos Unitarios Variables. Consideraciones del modelo: Se prescinde de las cantidades reales a producir. Se asume que toda la empresa esta dedicada a la producción del producto cuyo costo de producción se desea obtener, trabajando al máximo de su capacidad instalada. Se consideran sólo los costos de producción variables, principalmente los de insumos, materias primas y materiales. Sin embargo, como esta consideración dejaría de lado una parte significativa de los costos incurridos en el proceso productivo (maquinaria, servicios y parte de la mano de obra), se suele agregar a este modelo la mano de obra fija y maquinaria empleada, considerándolas, mediante una simplificación (artificio), como si fueran un costo variable.")

18

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: En el día a día: Este modelo es aplicable en épocas en que los precios de los factores de la producción son susceptibles de variar con mucha frecuencia y se quiere tener una respuesta rápida de cómo influye un cambio real de cualquiera de los factores en el costo de los productos producidos. Esto permite a su vez tomar las medidas necesarias para contrarrestar su efecto. Por ejemplo, variar los precios de venta de los productos. Como herramienta predictiva: También nos permite anticipar nuestra reacción a un cambio futuro en los precios, efectuando corridas en las que se asume determinado comportamiento de los precios, en previsión a que realmente se produzcan los cambios analizados.

Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: En el día a día: Este modelo es aplicable en épocas en que los precios de los factores de la producción son susceptibles de variar con mucha frecuencia y se quiere tener una respuesta rápida de cómo influye un cambio real de cualquiera de los factores en el costo de los productos producidos. Esto permite a su vez tomar las medidas necesarias para contrarrestar su efecto. Por ejemplo, variar los precios de venta de los productos. Como herramienta predictiva: También nos permite anticipar nuestra reacción a un cambio futuro en los precios, efectuando corridas en las que se asume determinado comportamiento de los precios, en previsión a que realmente se produzcan los cambios analizados.")

19

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: Modelos de este tipo fueron muy útiles en el quinquenio 1985 – 1990, cuando hubo en el Perú una época de gran inflación y devaluación. En esos años el tipo de cambio era controlado, por lo que se producían fuertes variaciones de un día para otro (Por ejemplo de 33 a 75 soles por dólar), lo que obligaba a recalcular, en muy corto tiempo, los costos unitarios de producción de todos los productos producidos por la empresa, considerando ese nuevo TC. Lamentablemente las hojas electrónicas de cálculo de dicha época (VisiCalc, Lotus 1-2-3, Quattro Pro, Excel 2.0 y 3.0), que corrían sobre computadoras PC 286 o 386, eran poco potentes y con áreas de trabajo muy limitadas, por lo que los modelos tenían que desarrollarse en algún lenguaje de programación de nivel superior vigentes en dicha época, como por ejemplo el DBase II.

Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: Modelos de este tipo fueron muy útiles en el quinquenio 1985 – 1990, cuando hubo en el Perú una época de gran inflación y devaluación. En esos años el tipo de cambio era controlado, por lo que se producían fuertes variaciones de un día para otro (Por ejemplo de 33 a 75 soles por dólar), lo que obligaba a recalcular, en muy corto tiempo, los costos unitarios de producción de todos los productos producidos por la empresa, considerando ese nuevo TC. Lamentablemente las hojas electrónicas de cálculo de dicha época (VisiCalc, Lotus 1-2-3, Quattro Pro, Excel 2.0 y 3.0), que corrían sobre computadoras PC 286 o 386, eran poco potentes y con áreas de trabajo muy limitadas, por lo que los modelos tenían que desarrollarse en algún lenguaje de programación de nivel superior vigentes en dicha época, como por ejemplo el DBase II.")

20

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: En el fondo, un modelo simplificado de costos unitarios variables es una lista de componentes que intervienen en la producción de un producto, con sus cantidades y sus valores (formulación del producto). En este esquema las cantidades tienden a ser permanentes en el tiempo y solo cambian cuando se introduce alguna innovación o mejora en el proceso productivo o se realiza un cambio en los materiales utilizados o en su composición. Por lo tanto la mayor utilidad de este modelo está en la rápida respuesta a un cambio en los precios de los componentes.

Modelo Simplificado de Costos Unitarios Variables (cont.) Aplicación y Utilidad del modelo: En el fondo, un modelo simplificado de costos unitarios variables es una lista de componentes que intervienen en la producción de un producto, con sus cantidades y sus valores (formulación del producto). En este esquema las cantidades tienden a ser permanentes en el tiempo y solo cambian cuando se introduce alguna innovación o mejora en el proceso productivo o se realiza un cambio en los materiales utilizados o en su composición. Por lo tanto la mayor utilidad de este modelo está en la rápida respuesta a un cambio en los precios de los componentes.")

21

Costos Unitarios (cont.)

")

22

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Partiendo de este modelo simple se puede llegar a otro bastante más completo y complejo, agregándole otros conceptos que lo hagan más útil al usuario. Por ejemplo: Participación Porcentual Será interesante conocer la participación porcentual de cada componente en el costo unitario del producto producido, para identificar cuáles son los componentes que más influyen en dicho costo, de manera que podamos centrar nuestra atención en ellos para reducir su efecto en el costo total del producto. En la siguiente hoja se muestra el cálculo de estos porcentajes y en la subsiguiente el mismo modelo con los componentes ordenados dentro de cada categoría de mayor a menor según su participación en el costo unitario del producto producido.

Modelo Simplificado de Costos Unitarios Variables (cont.) Partiendo de este modelo simple se puede llegar a otro bastante más completo y complejo, agregándole otros conceptos que lo hagan más útil al usuario. Por ejemplo: Participación Porcentual. Será interesante conocer la participación porcentual de cada componente en el costo unitario del producto producido, para identificar cuáles son los componentes que más influyen en dicho costo, de manera que podamos centrar nuestra atención en ellos para reducir su efecto en el costo total del producto. En la siguiente hoja se muestra el cálculo de estos porcentajes y en la subsiguiente el mismo modelo con los componentes ordenados dentro de cada categoría de mayor a menor según su participación en el costo unitario del producto producido.")

23

Costos Unitarios (cont.)

")

24

Costos Unitarios (cont.)

")

25

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Mermas Hasta ahora hemos trabajado con la fórmula teórica, es decir, la que establece la composición unitaria del producto producido y vendido. Sin embargo, para producir una unidad de producto terminado, se necesita usar algo más de cada componente de lo que dice la fórmula teórica, por la existencia de mermas. Merma: Diferencia entre la cantidad que se considera para el cálculo del costo de producción (en base a la cantidad que realmente se sacó del almacén) y la que sirvió para producir el producto terminado disponible para la venta*. * Nota: Por su propia definición, esta merma es solo aplicable a los insumos, materia prima y materiales, que son ítems almacenables, pero no es aplicable a la mano de obra, maquinarias ni servicios, que no se pueden almacenar.

Modelo Simplificado de Costos Unitarios Variables (cont.) Mermas. Hasta ahora hemos trabajado con la fórmula teórica, es decir, la que establece la composición unitaria del producto producido y vendido. Sin embargo, para producir una unidad de producto terminado, se necesita usar algo más de cada componente de lo que dice la fórmula teórica, por la existencia de mermas. Merma: Diferencia entre la cantidad que se considera para el cálculo del costo de producción (en base a la cantidad que realmente se sacó del almacén) y la que sirvió para producir el producto terminado disponible para la venta*. * Nota: Por su propia definición, esta merma es solo aplicable a los insumos, materia prima y materiales, que son ítems almacenables, pero no es aplicable a la mano de obra, maquinarias ni servicios, que no se pueden almacenar.")

26

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Merma de los Insumos: (α) Si consideramos un porcentaje de merma de X% (α = X%), la cantidad real necesaria (QR) será: QR = QT (1 – X) Donde: QT es la cantidad teórica que se requiere del insumo. QR es la cantidad real que se requiere del insumo. En la etapa 3 se muestran los mismos resultados de la etapa 2, pero introduciendo el efecto de la merma de los insumos.

Modelo Simplificado de Costos Unitarios Variables (cont.) Merma de los Insumos: (α) Si consideramos un porcentaje de merma de X% (α = X%), la cantidad real necesaria (QR) será: QR = QT. (1 – X) Donde: QT es la cantidad teórica que se requiere del insumo. QR es la cantidad real que se requiere del insumo. En la etapa 3 se muestran los mismos resultados de la etapa 2, pero introduciendo el efecto de la merma de los insumos.")

27

Costos Unitarios (cont.)

")

28

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Merma del Producto Terminado: (β) Independientemente de los productos que queden en almacén, no todos los productos producidos se llegan a vender, ya que algunos se malogran o rompen en el manipuleo posterior (en planta o almacén), antes de ser vendidos, o no pasan el control de calidad. Es decir, existe también una merma del producto terminado, que genera una diferencia entre la cantidad producida y la cantidad que llega a venderse de estas unidades producidas.* * Nota: Esta merma si es aplicable a todos los componentes del producto.

Modelo Simplificado de Costos Unitarios Variables (cont.) Merma del Producto Terminado: (β) Independientemente de los productos que queden en almacén, no todos los productos producidos se llegan a vender, ya que algunos se malogran o rompen en el manipuleo posterior (en planta o almacén), antes de ser vendidos, o no pasan el control de calidad. Es decir, existe también una merma del producto terminado, que genera una diferencia entre la cantidad producida y la cantidad que llega a venderse de estas unidades producidas.* * Nota: Esta merma si es aplicable a todos los componentes del producto.")

29

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Merma del Producto Terminado: (β) Si decimos que la merma del Producto Terminado es de Y% (β = Y%), entonces tendremos: QP = 1 (1 – Y) QP = Cantidad a producir para vender una unidad. Con lo cual, multiplicando la fórmula anterior por el consumo QR que se requiere del componente en estudio para producir una unidad, se obtiene: QR = QT (1 – X) (1 – Y) En la etapa 4 se muestran los resultados considerando esta merma.

Modelo Simplificado de Costos Unitarios Variables (cont.) Merma del Producto Terminado: (β) Si decimos que la merma del Producto Terminado es de Y% (β = Y%), entonces tendremos: QP = 1. (1 – Y) QP = Cantidad a producir para. vender una unidad. Con lo cual, multiplicando la fórmula anterior por el consumo QR que se requiere. del componente en estudio para producir una unidad, se obtiene: QR = QT. (1 – X) (1 – Y) En la etapa 4 se muestran los resultados considerando esta merma.")

30

Costos Unitarios (cont.)

")

31

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos El modelo descrito se puede aplicar por separado a cada uno de los productos de la empresa. Sin embargo, por lo general, los productos producidos en una empresa comparten muchos de los insumos, materias primas y/o materiales auxiliares utilizados, así como parte de la maquinaria y utilizan las mismas categorías de personal. En estas circunstancias, si se produce una variación en el precio de alguno de los componentes utilizados, será necesario efectuar dicho cambio en las hojas de cálculo de cada uno de los productos en los cuales interviene dicho componente, lo cual podría ser sumamente engorroso y estar sujeto a errores.

Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos. El modelo descrito se puede aplicar por separado a cada uno de los productos de la empresa. Sin embargo, por lo general, los productos producidos en una empresa comparten muchos de los insumos, materias primas y/o materiales auxiliares utilizados, así como parte de la maquinaria y utilizan las mismas categorías de personal. En estas circunstancias, si se produce una variación en el precio de alguno de los componentes utilizados, será necesario efectuar dicho cambio en las hojas de cálculo de cada uno de los productos en los cuales interviene dicho componente, lo cual podría ser sumamente engorroso y estar sujeto a errores.")

32

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) Por ello, en el modelo simplificado de costos unitarios conviene construir un catálogo (o lista) de componentes, en el cual figuren sus características, incluyendo sus % de merma y sus precios actuales, de manera que para modelar cada producto sólo haga falta indicarle al modelo cuáles son los componentes que lo conforman, y en qué cantidad intervienen en su producción (de acuerdo con la fórmula teórica). De esta manera el modelo de cada producto solo se modificará si hay un cambio de formulación del mismo, mientras que las variaciones en las características de sus componentes bastará registrarlas en el catálogo, para que luego se reflejen automática y simultáneamente en la formulación de todos los productos en los cuales intervienen.

Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) Por ello, en el modelo simplificado de costos unitarios conviene construir un catálogo (o lista) de componentes, en el cual figuren sus características, incluyendo sus % de merma y sus precios actuales, de manera que para modelar cada producto sólo haga falta indicarle al modelo cuáles son los componentes que lo conforman, y en qué cantidad intervienen en su producción (de acuerdo con la fórmula teórica). De esta manera el modelo de cada producto solo se modificará si hay un cambio de formulación del mismo, mientras que las variaciones en las características de sus componentes bastará registrarlas en el catálogo, para que luego se reflejen automática y simultáneamente en la formulación de todos los productos en los cuales intervienen.")

33

Costos Unitarios (cont.)

Versión más sencilla del catálogo de componentes:

34

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) El catálogo de componentes se puede mejorar incluyendo: - Precios de compra en varias monedas (euro, dólar, nuevo sol, etc.) - Origen de los insumos, materia prima y materiales (nacional o importado), sobre todo para calcular de forma más detallada el precio de los componentes que son importados.

Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) El catálogo de componentes se puede mejorar incluyendo: - Precios de compra en varias monedas (euro, dólar, nuevo sol, etc.) - Origen de los insumos, materia prima y materiales (nacional o importado), sobre todo para calcular de forma más detallada el precio de los componentes que son importados.")

35

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) Estructura del precio de un Producto Importado FOB Precio en puerto de origen. (dato del modelo) + Flete % del FOB + Seguro % del FOB = CIF Precio en puerto de destino. + Arancel % del CIF + Gastos de Internamiento % del CIF + Impuesto Selectivo % del CIF + Arancel + Gastos de Internamiento = Precio Total Nota: No se considera el IGV, ya que éste no es un gasto para la empresa, pues genera crédito fiscal. Si el IGV fuera gasto para la empresa, para calcular su monto se aplicará el porcentaje de IGV al precio total menos el impuesto selectivo al consumo.

Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) Estructura del precio de un Producto Importado. FOB Precio en puerto de origen. (dato del modelo) + Flete % del FOB. + Seguro % del FOB. = CIF Precio en puerto de destino. + Arancel % del CIF. + Gastos de Internamiento % del CIF. + Impuesto Selectivo % del CIF + Arancel + Gastos de Internamiento. = Precio Total. Nota: No se considera el IGV, ya que éste no es un gasto para la empresa, pues genera crédito fiscal. Si el IGV fuera gasto para la empresa, para calcular su monto se aplicará el porcentaje de IGV al precio total menos el impuesto selectivo al consumo.")

36

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) En este caso los datos que hay que introducir al modelo son: Precio FOB, % de flete, % de seguro, % de arancel (según partida arancelaria), % de impuesto selectivo al consumo (aplicable sólo a productos suntuarios) y % de gastos de internamiento. Si el insumo o material se compra al precio CIF (puesto en el puerto de destino) bastará con ingresar el precio CIF en la casilla del precio FOB, colocar 0% al Flete y al seguro y automáticamente el precio CIF calculado resultará igual al dato ingresado en la casilla del precio FOB. El modelo calcula el precio total (en dólares o euros) y lo convierte a soles. Este cambio NO modifica el modelo en sí, sólo el catálogo de componentes, como se muestra a continuación.

Modelo Simplificado de Costos Unitarios Variables (cont.) Múltiples Productos (cont.) En este caso los datos que hay que introducir al modelo son: Precio FOB, % de flete, % de seguro, % de arancel (según partida arancelaria), % de impuesto selectivo al consumo (aplicable sólo a productos suntuarios) y % de gastos de internamiento. Si el insumo o material se compra al precio CIF (puesto en el puerto de destino) bastará con ingresar el precio CIF en la casilla del precio FOB, colocar 0% al Flete y al seguro y automáticamente el precio CIF calculado resultará igual al dato ingresado en la casilla del precio FOB. El modelo calcula el precio total (en dólares o euros) y lo convierte a soles. Este cambio NO modifica el modelo en sí, sólo el catálogo de componentes, como se muestra a continuación.")

37

Costos Unitarios (cont.)

")

38

Costos Unitarios (cont.)

")

39

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Proyecciones en el Tiempo Los costos unitarios de producción, por ser variables de situación, solo son válidos para el momento en que se calculan. Como los elementos del costo pueden variar permanentemente, estos valores tendrán que actualizarse si se quieren estimar los costos unitarios futuros. Para facilitar esta estimación, sin tener que recurrir, en cada caso, a la búsqueda de los precios unitarios de compra de cada elemento, se utilizan índices de variación para los distintos componentes del costo, de manera que, asumiendo el valor futuro que tomará cada índice, se pueda estimar el costo de cada componente en dicho momento y con ellos recalcular los costos de los productos producidos.

Modelo Simplificado de Costos Unitarios Variables (cont.) Proyecciones en el Tiempo. Los costos unitarios de producción, por ser variables de situación, solo son válidos para el momento en que se calculan. Como los elementos del costo pueden variar permanentemente, estos valores tendrán que actualizarse si se quieren estimar los costos unitarios futuros. Para facilitar esta estimación, sin tener que recurrir, en cada caso, a la búsqueda de los precios unitarios de compra de cada elemento, se utilizan índices de variación para los distintos componentes del costo, de manera que, asumiendo el valor futuro que tomará cada índice, se pueda estimar el costo de cada componente en dicho momento y con ellos recalcular los costos de los productos producidos.")

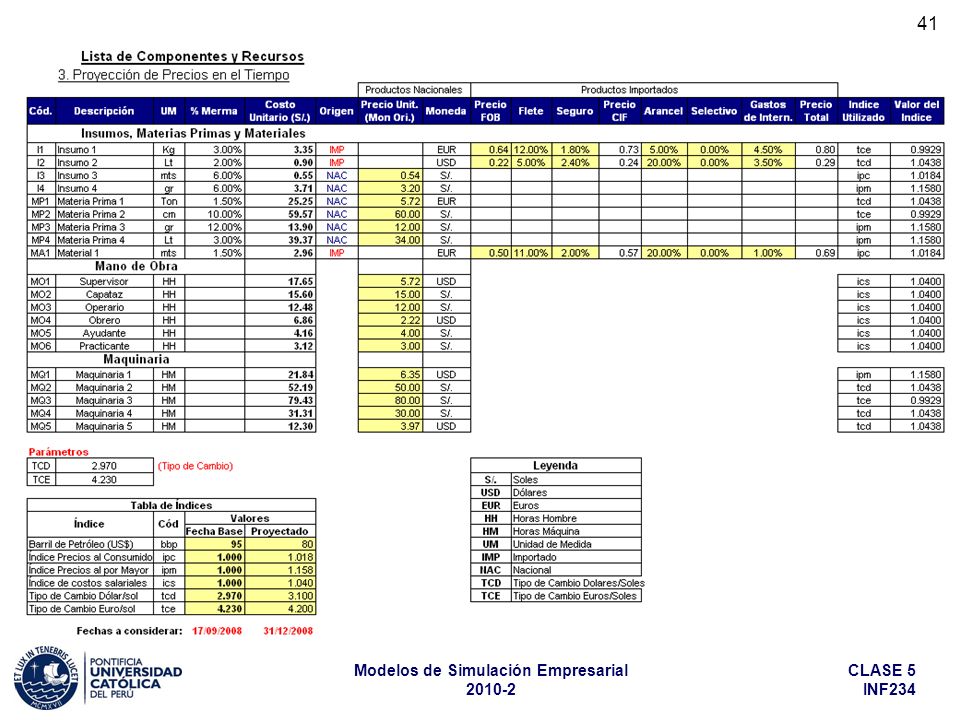

40

Modelo Simplificado de Costos Unitarios Variables (cont.)

Costos Unitarios (cont.) Modelo Simplificado de Costos Unitarios Variables (cont.) Proyecciones en el Tiempo (cont.) Los índices más utilizados para realizar estos cálculos son: - El IPC (Índice de Precios al Consumidor) - El IPM (Índice de precios al por mayor) - El ICS (Índice de costos salariales, propio de cada empresa) - Tipo de cambio (dólar / nuevo sol) - Tipo de cambio (euro / nuevo sol) - Precio del barril de petróleo. A continuación se muestra el catálogo de componentes modificado para incluir los índices y la proyección futura del costo unitario para un producto cualquiera.

Modelo Simplificado de Costos Unitarios Variables (cont.) Proyecciones en el Tiempo (cont.) Los índices más utilizados para realizar estos cálculos son: - El IPC (Índice de Precios al Consumidor) - El IPM (Índice de precios al por mayor) - El ICS (Índice de costos salariales, propio de cada empresa) - Tipo de cambio (dólar / nuevo sol) - Tipo de cambio (euro / nuevo sol) - Precio del barril de petróleo. A continuación se muestra el catálogo de componentes modificado para incluir los índices y la proyección futura del costo unitario para un producto cualquiera.")

42

Costos Unitarios (cont.)

")

Presentaciones similares