Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EQUIDAD TRIBUTARIA EN CHILE Enero 2007 Jorge Cantallopts, Michel Jorratt y Danae Scherman UN NUEVO MODELO PARA EVALUAR ALTERNATIVAS DE REFORMA

2

A. Estudio anterior (Engel y otros (1998)) concluye que: 1. Contexto w El índice de Gini casi no cambia después de aplicar los impuestos, e incluso empeora un poco (0,488 a 0,496). w Sólo la política de gasto mejora la distribución del ingreso (0,496 a 0,439) w El índice de Gini cambia muy poco después de aplicar reformas radicales a la estructura tributaria.

. w Sólo la política de gasto mejora la distribución del ingreso (0,496 a 0,439) w El índice de Gini cambia muy poco después de aplicar reformas radicales a la estructura tributaria..")

3

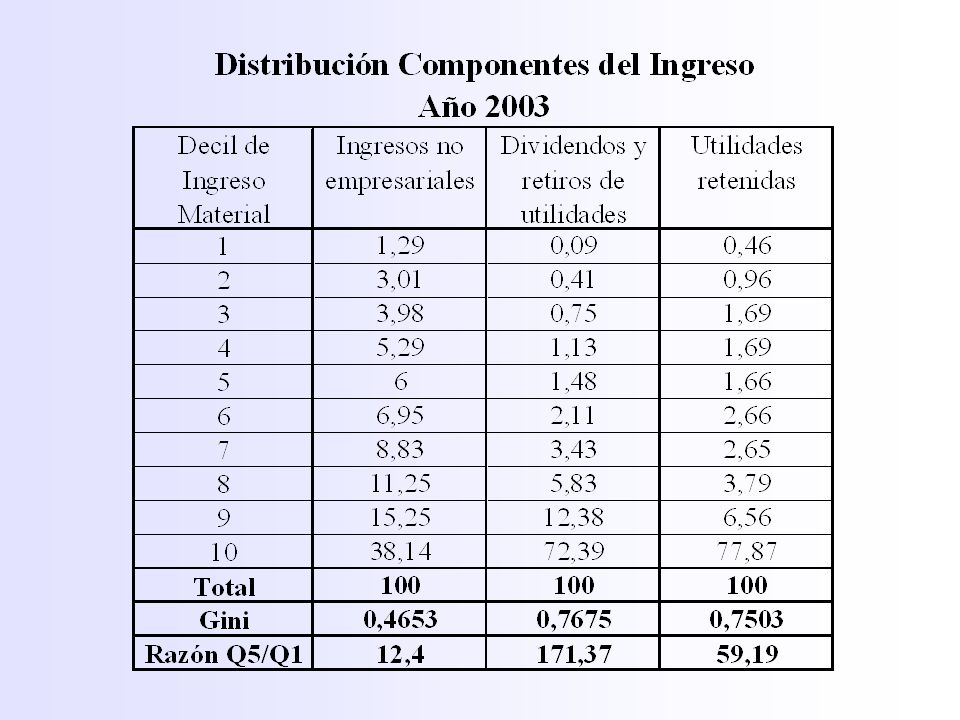

B. ¿Cómo cambiarían esos resultados al incorporar las utilidades retenidas y los impuestos a las empresas? 1. Contexto w Buena parte del ahorro de los deciles ricos toman la forma de utilidades retenidas. w En Chile, existe un fuerte incentivo a retener utilidades: si se retienen pagan 17% y si se retiran pagan hasta 40%. w Al no considerarlas se subestiman la concentración del ingreso y el potencial redistributivo de los impuestos.

4

1. Contexto

7

C. La estructura tributaria actual está fuertemente concentrada en los impuestos indirectos

8

l Medir la incidencia de los impuestos en la distribución del ingreso 2. Objetivos del Trabajo l Evaluar el potencial distributivo de los impuestos. l Pero principalmente, proponer un instrumento que permita una mejor medición y evaluación de la progresividad de sistema tributario y del potencial distributivo de los impuestos.

9

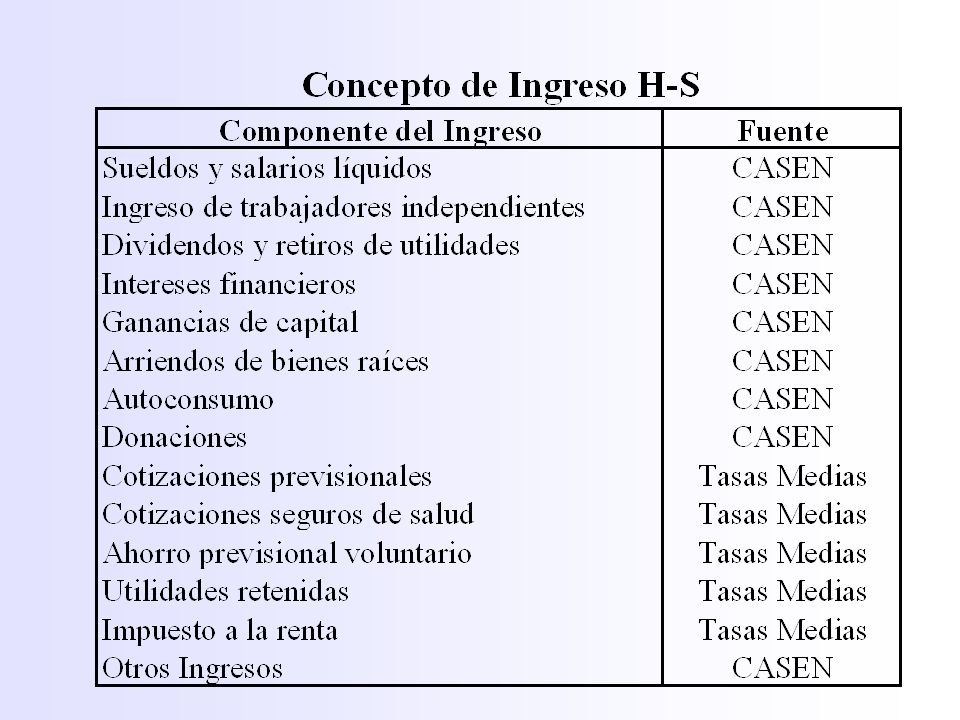

l Aproximación al Ingreso Haig-Simons 3. Innovaciones w Los estudios anteriores miden el Ingreso Material, que incluye ingresos en efectivo más autoconsumo e ingreso en especies. w El Ingreso H-S corresponde a la variación de patrimonio más el consumo del período. w El Ingreso H-S incluye la participación en utilidades de empresas y excluye los retiros de utilidades. w El Ingreso H-S incluye la cotizaciones sociales y excluye las jubilaciones.

10

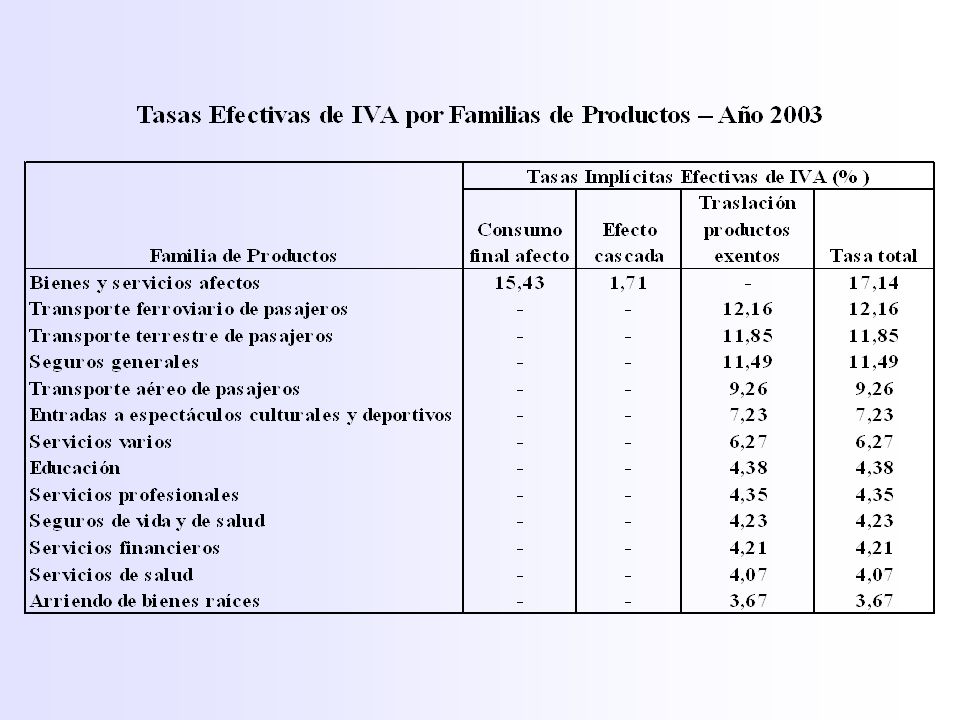

l Incorporación del efecto de traslación recaudatoria del IVA. 3. Innovaciones Además de considerar la aplicación de la tasa legal de IVA sobre el consumo final afecto, se han considerado los dos efectos siguientes: w IVA sobre insumos afectos usados en la producción exenta w Efecto cascada de las exenciones sobre bienes y servicios utilizados como insumos de la producción afecta.

12

l Encuesta de Caracterización Socioeconómica (CASEN) de 2003. 4. Fuentes de Información y Metodología 4.1 Fuentes de Información l Información de fuentes tributarias (base de Tasas Medias del Impuesto a la Renta) l Encuesta de Presupuestos Familiares de 1997. l Matriz de Insumo-Producto del año 1996

l Encuesta de Presupuestos Familiares de l Matriz de Insumo-Producto del año")

13

l Impuestos considerados w IVA w Impuesto a la Renta Personal w Impuesto a la Renta de las Empresas w Impuestos específicos al tabaco y gasolinas w Otros impuestos menores w Los impuestos considerados representan sobre el 84% de la recaudación tributaria con incidencia en las personas naturales. 4. Fuentes de Información y Metodología 4.2 Convenciones Básicas

14

l Supuestos de Incidencia: 4. Fuentes de Información y Metodología 4.2 Convenciones Básicas w IVA y otros indirectos: los consumidores w Impuesto a las rentas personales: quien percibe la renta w Impuesto a las utilidades empresariales: dueños, socios y accionistas l Período de estimación: Año 2003 l Unidad de análisis: Los hogares

15

l Variable a medir: Ingreso H-S 4. Fuentes de Información y Metodología 4.3 Estimación del ingreso y los impuestos pagados l Clasificación en deciles: Según Ingreso Material l Imputación, a nivel individual, de la recaudación efectiva de impuesto a la renta y de algunas componentes de ingreso, usando el método del pareo. l Imputación de la recaudación efectiva de IVA y demás impuestos a nivel de deciles.

17

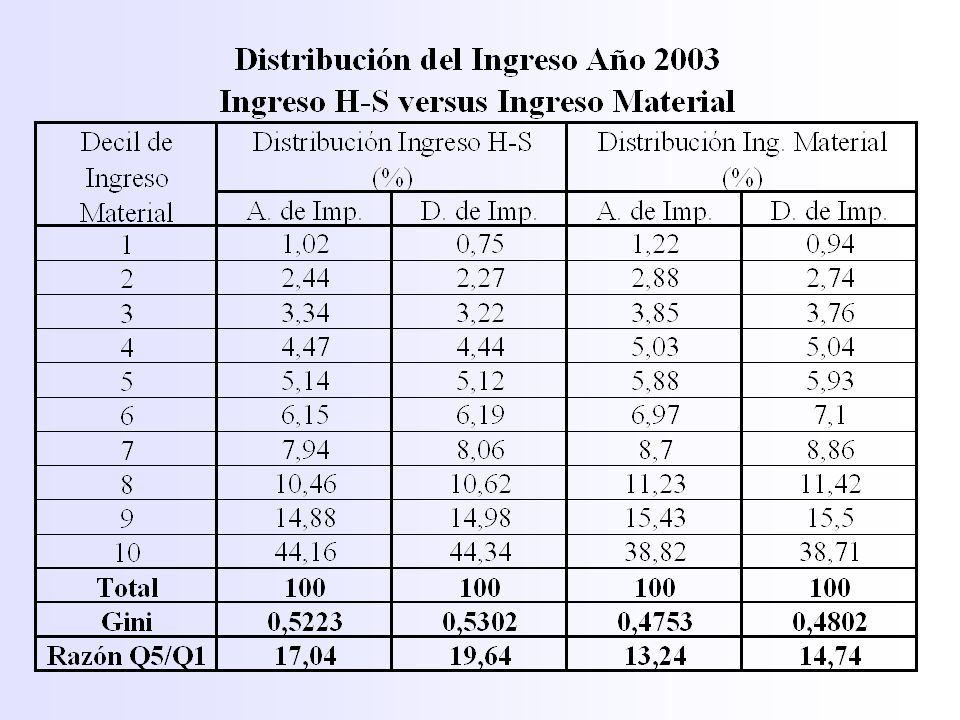

l La concentración del ingreso es mayor que la estimada en estudios anteriores. Es decir, la concentración del Ingreso H-S es mayor que la del Ingreso Material. 5. Resultados 5.1 Efecto del cambio en la definición de ingreso l La estructura tributaria actual es regresiva.

20

5. Resultados 5.2 Progresividad y carga tributaria

21

5. Resultados 5.2 Progresividad y carga tributaria

22

l IVA w Es regresivo w Sin embargo, el quintil más rico aporta el 45% de la recaudación. w Explica casi el 60% de la carga tributaria de los hogares. 5. Resultados 5.2 Progresividad y carga tributaria

23

l Impuesto a la Renta w Es progresivo w El quintil más rico aporta el 97% de la recaudación. w Sin embargo, no representa más que el 4,2% de los ingresos de los hogares, por lo que su poder redistributivo es limitado. 5. Resultados 5.2 Progresividad y carga tributaria

24

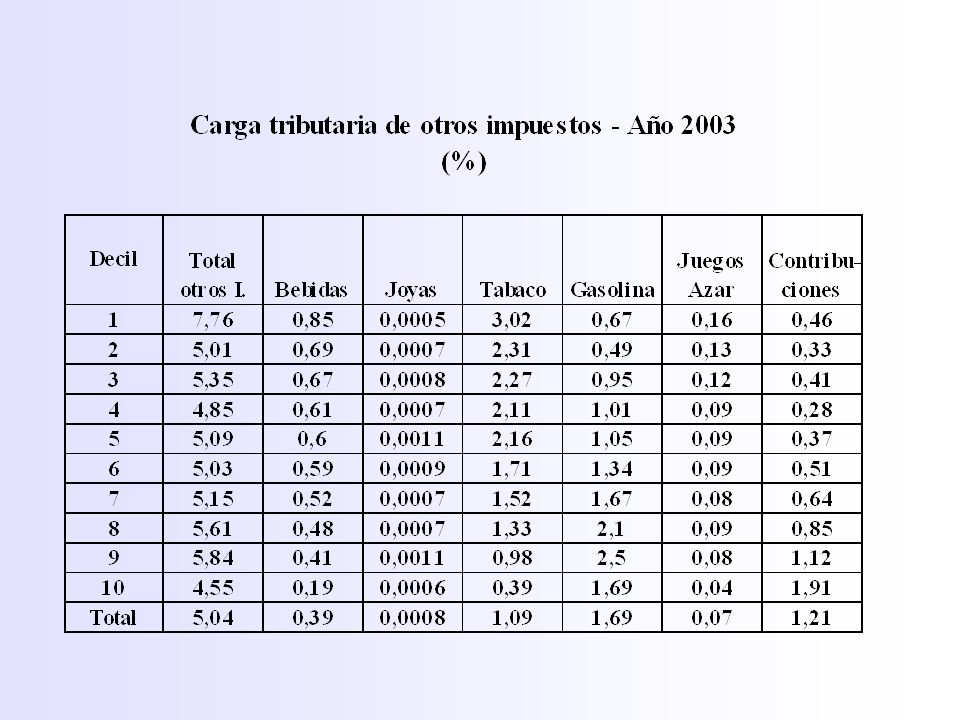

l Otros impuestos w Analizados en conjunto, son casi proporcionales w Impuestos progresivos a los bienes raíces y las gasolinas, compensados con impuestos regresivos al tabaco y las bebidas. 5. Resultados 5.2 Progresividad y carga tributaria

26

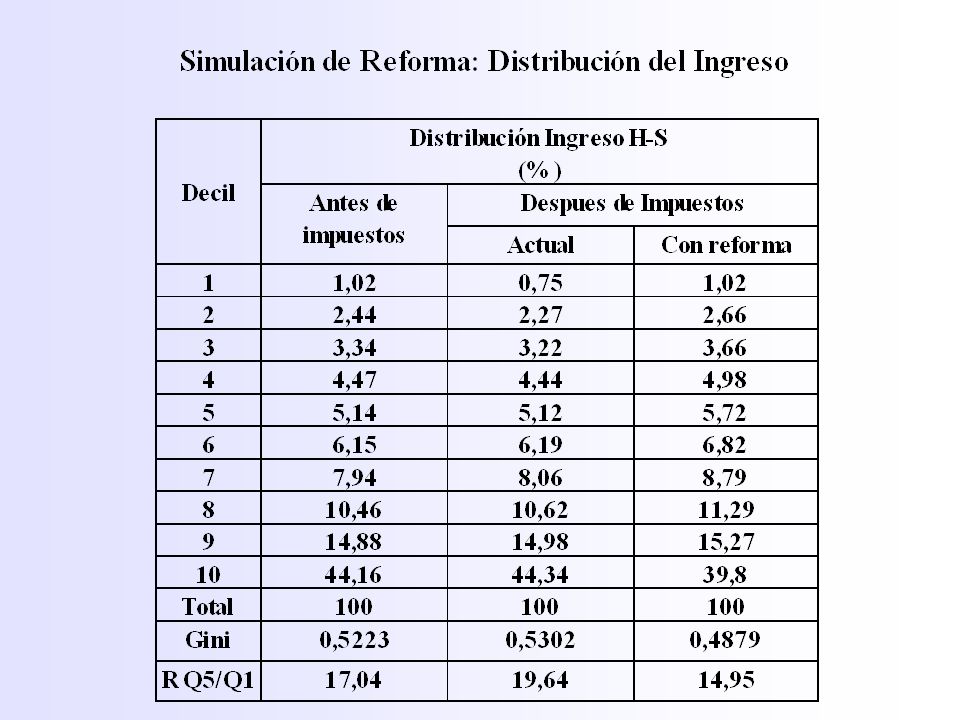

l Se simuló la siguiente reforma 6. Simulación de una reforma radical w Ampliación de la base imponible del Impuesto a la Renta al Ingreso H-S w Reemplazo de la escala de tasas actual por otra con un tramo exento de 14 mil dólares (1,5 veces el actual) y una tasa plana de 30%. w Derogación de las exenciones de IVA w Reducción de la tasa de IVA de 18,25% a 5,5%, de tal forma que la recaudación total permanezca constante.

y una tasa plana de 30%. w Derogación de las exenciones de IVA w Reducción de la tasa de IVA de 18,25% a 5,5%, de tal forma que la recaudación total permanezca constante..")

28

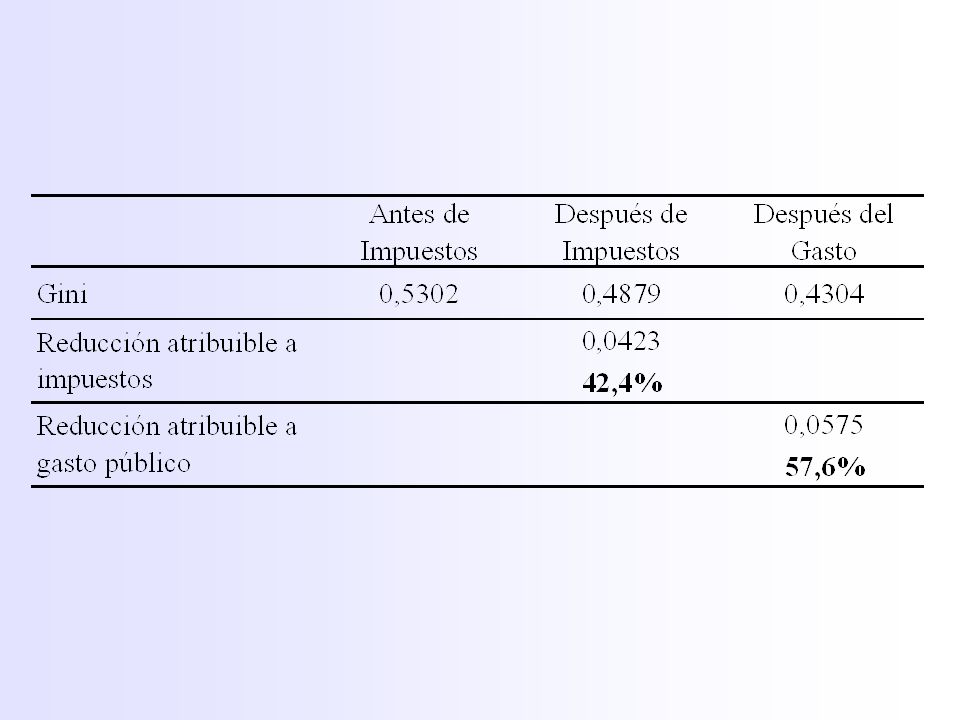

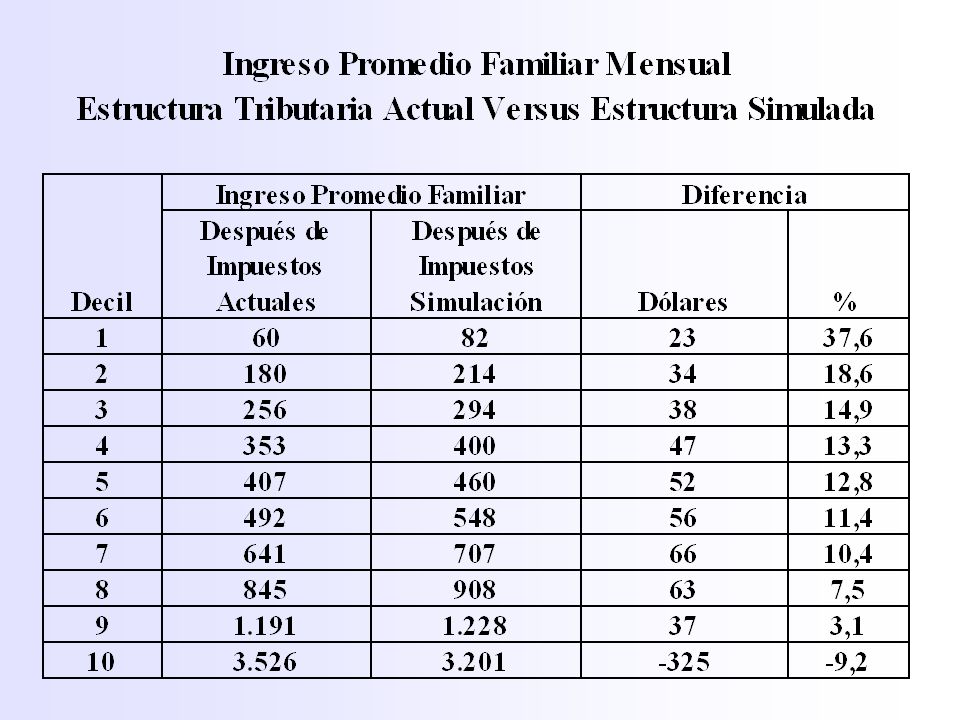

l La reforma simulada es radical, en el sentido que eleva la participación de los impuestos directos desde un 27% a un 56% 6. Simulación de una reforma radical l La reforma es progresiva, pues se reduce el Gini de 0,5302 a 0,4879. l ¿Es esta reducción significativa? Dos formas de evaluarlo: w Comparando con el efecto del gasto público w Observando cómo afecta al ingreso de los deciles más pobres

31

l La concentración del ingreso es considerablemente mayor cuando se incorpora la participación en las utilidades retenidas y otras componentes del Ingreso H-S. 7. Principales Conclusiones l La estructura tributaria actual es ligeramente regresiva. l Sin embargo, modificaciones a la estructura tributaria sí pueden tener impactos significativos en la distribución del ingreso.

32

Fin

Presentaciones similares

M. Inés Terra(*) 1 de octubre de 2008 Seminario Comercio,>")

, tiene como objetivo proporcionar información sobre.>")