Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LOS INSTRUMENTOS PARA LA MEDICIÓN DE LA EVASIÓN TRIBUTARIA

Michel Jorratt

2

INTRODUCCION Importancia de disponer de información respecto a la cuantía de la evasión tributaria Permite a la administración tributaria (AT) orientar mejor su fiscalización Permite medir los resultados de los planes de fiscalización y realizar modificaciones cuando sea necesario. La evasión tributaria puede ser usada, con ciertas limitaciones, como una medida de la eficacia de la AT.

orientar mejor su fiscalización. Permite medir los resultados de los planes de fiscalización y realizar modificaciones cuando sea necesario. La evasión tributaria puede ser usada, con ciertas limitaciones, como una medida de la eficacia de la AT.")

3

INTRODUCCION OBJETIVO: Ofrecer una síntesis de las metodologías desarrolladas en los últimos años para medir la evasión, poniendo énfasis particularmente en los trabajos que han sido realizados en Chile en diferentes impuestos y bajo distintas metodologías de medición.

4

INTRODUCCION Diferencia entre: Economía informal o subterránea (todas las actividades que no quedan registradas en las cifras oficiales) Evasión tributaria

5

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

6

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

7

Estima la recaudación “potencial” de un impuesto a partir de una fuente de información “independiente”, como son las Cuentas Nacionales. La brecha entre la recaudación potencial y la efectiva se atribuye a evasión tributaria. Método aplicable a impuestos con tasas planas. Permite construir series históricas de evasión.

8

Recaudación potencial se estima a partir del consumo privado

Aplicación al IVA: Recaudación potencial se estima a partir del consumo privado Dos metodologías: IVA no deducible Valor agregado (requiere de una matriz insumo-producto) Dos tasas de evasión: Tasa de evasión IVA neto =Evasión / Recaudación Potencial Tasa de evasión IVA interno = Evasión / (Recaud. Potencial – IVA importaciones)

Dos tasas de evasión: Tasa de evasión IVA neto =Evasión / Recaudación Potencial. Tasa de evasión IVA interno = Evasión / (Recaud. Potencial – IVA importaciones)")

9

Ejemplo: Cadena trigo – harina – pan (con tasa 10%) Caso todo afecto

CF 900 400 600 T H P 100 E 400 D C IVA 40 60 (40) 20 100 (60) 40 40 (10) 30 IVA total = = 130 IVA total = CF x Tasa = IVA no deducible = 1300x10%=130

(60) (10) 30. IVA total = = 130. IVA total = CF x Tasa = IVA no deducible = 1300x10%=130.")

10

Ejemplo: Cadena trigo – harina – pan Caso escuelas exentas CF

900 400 600 T H P 100 E 410 D C IVA 40 60 (40) 20 100 (60) 40 IVA total = = 100 IVA total = (CF – CF exento + CI afecto destinado a producción exenta) x Tasa = (1310 – ) x 10% = = 100

(60) 40. IVA total = = 100. IVA total = (CF – CF exento + CI afecto destinado a producción exenta) x Tasa = (1310 – ) x 10% = = 100.")

11

Aplicación al IVA

12

Aplicación al IVA Recaudación Potencial = Base Imponible Teórica x Tasa Recaudación Efectiva = IVA interno + IVA import. = (Débitos – Créditos) + IVA importaciones Evasión = Recaudación Potencial – Recaudación Efectiva

+ IVA importaciones. Evasión = Recaudación Potencial – Recaudación Efectiva.")

13

Aplicación al IVA Método del Valor Agregado

Débitos = (Valor Bruto de Producción – Var. Existencias – Exportaciones – Ventas Exentas) x t Créditos = (Consumo Intermedio – Consumo Intermedio Exento – Consumo Intermedio Afecto destinado a producción exenta) x t + (Inversión – Inversión Intermedia Exenta – Inversión Intermedia Afecta destinada a producción exenta) x t IVA Teórico = Débitos – Créditos + IVA Importaciones

x t. Créditos = (Consumo Intermedio – Consumo Intermedio Exento – Consumo Intermedio Afecto destinado a producción exenta) x t + (Inversión – Inversión Intermedia Exenta – Inversión Intermedia Afecta destinada a producción exenta) x t. IVA Teórico = Débitos – Créditos + IVA Importaciones.")

14

Aplicación al IVA Resultados para Chile Notas: (1): Cifra provisional

: Cifra provisional")

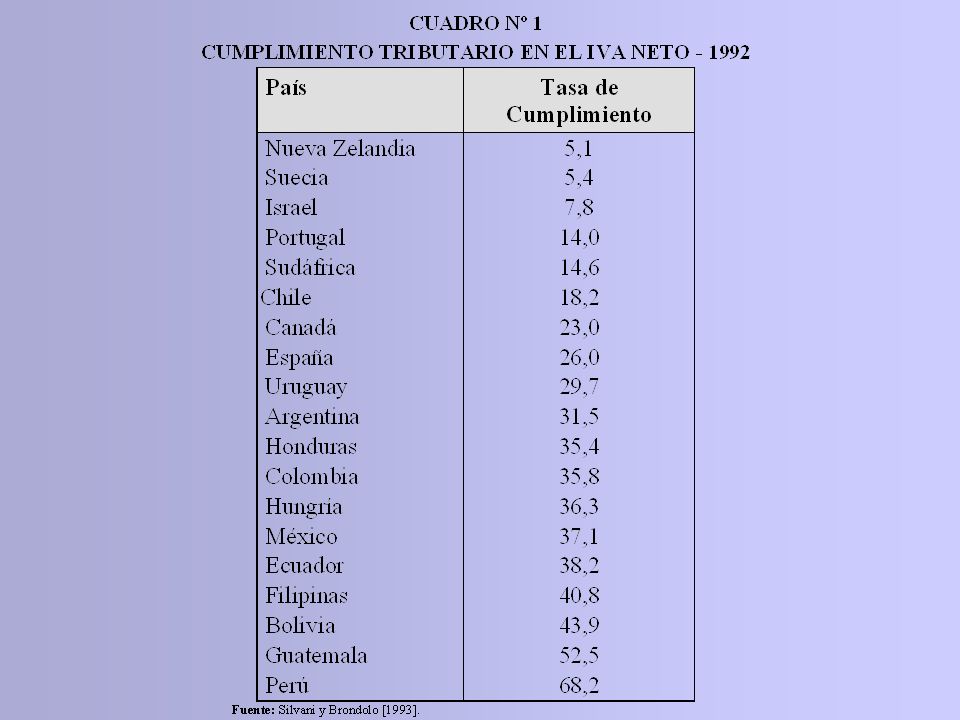

16

Evasión de IVA en Países de la UE:

Fuente: Woon Nam, Parsche y Schaden (2001). “Measurement of value added tax Evasion in selected EU countries on the basis of national accounts data”.

. Measurement of value added tax. Evasion in selected EU countries on the basis of national accounts data .")

17

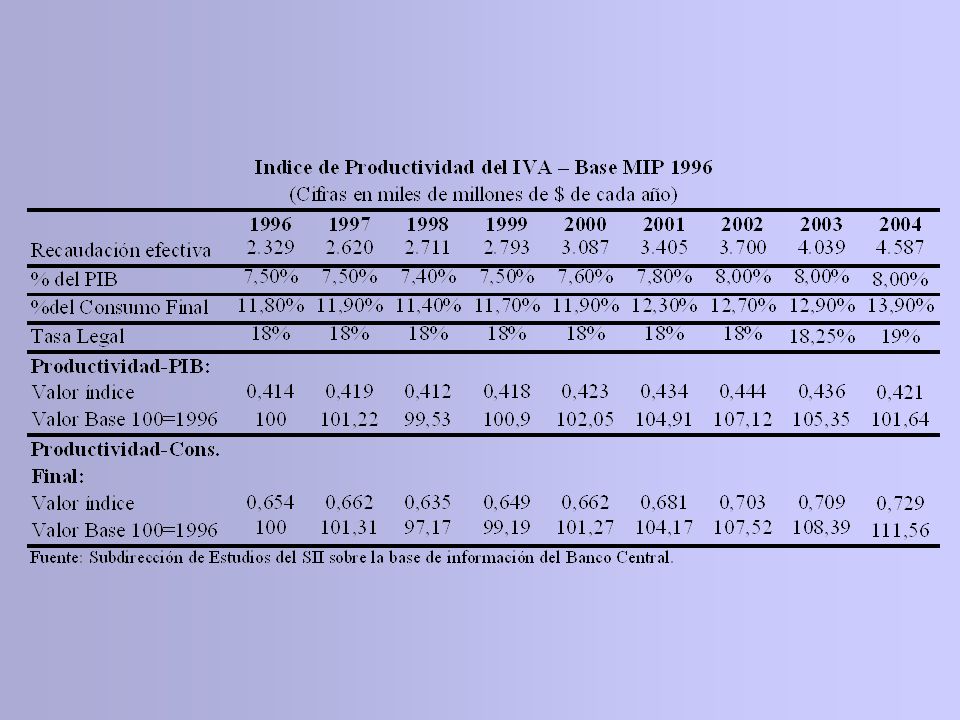

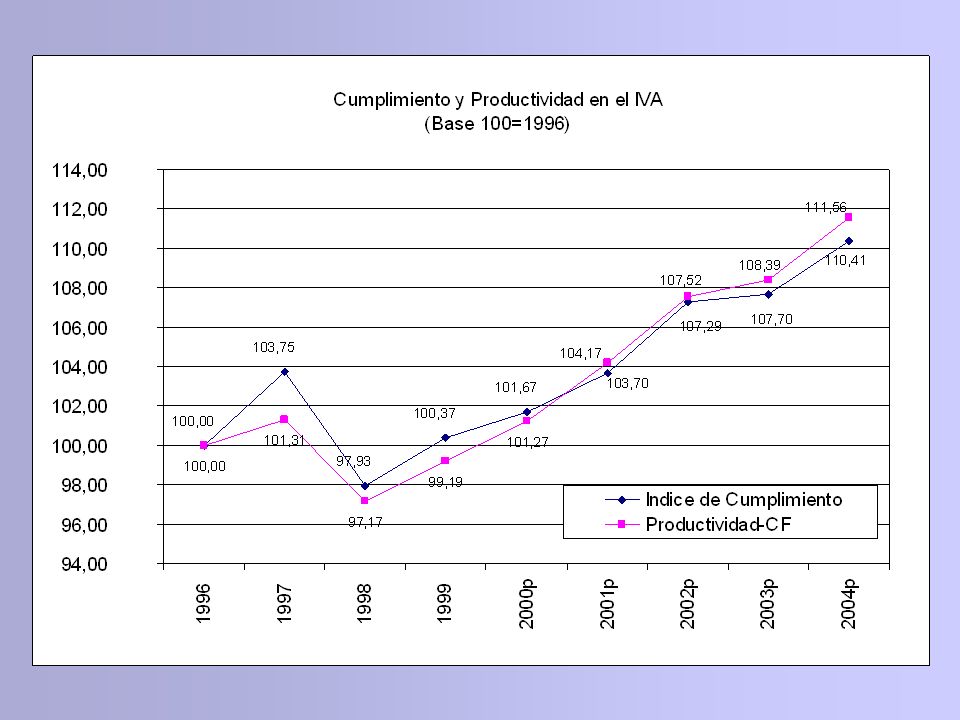

Aplicación al IVA Índice de productividad del IVA Índice productividad-PIB = IVA / PIB Tasa Índice productividad-CF = IVA / CF Tasa

20

Índice de Productividad-Consumo Final del IVA Algunos Países de América Latina

21

Aplicación al Impuesto a las Utilidades de las Empresas

Se estima a partir del Excedente de Explotación de CN Metodología Determinar en el Resultado Tributario Teórico de las empresas. Determinar la Base Imponible Teórica excluyendo del Resultado Tributario Teórico las pérdidas tributarias del ejercicio. La Recaudación Teórica se estima como la Base Imponible Teórica multiplicada por la tasa del impuesto, descontados los créditos efectivos contra el impuesto.

22

Aplicación al Impuesto a las Utilidades de las Empresas

+ Excedente de Explotación - Excedente de Explotación Empresas Sujetas a Regímenes Especiales - Excedente de Explotación de Actividades Exentas y no Afectas - Gastos Tributarios y no Financieros (Ej: Donaciones) - Pérdidas de Ejercicios Anteriores + Pérdidas Tributarias del Ejercicio + Ajustes por Corrección Monetaria = Base Imponible Teórica del Impuesto a las Utilidades de las Empresas

- Pérdidas de Ejercicios Anteriores. + Pérdidas Tributarias del Ejercicio. + Ajustes por Corrección Monetaria. = Base Imponible Teórica del Impuesto a las Utilidades de las Empresas.")

23

Consistencia entre las Estimaciones de IVA y Renta

24

Limitaciones del Método del Potencial Teórico Basado en CN

Las CN usan información contable de las empresas en algunos sectores económicos, o bien encuestas de producción, la cual podría contener parte de la evasión. Las CN usan información tributaria para estimar el producto en algunos sectores. La variación de existencias en CN es una variable de ajuste, de tal forma que si el consumo está subestimado, se subestimaría la evasión y se adjudicaría el consumo no declarado a variación de existencias.

25

En la estimación anual de las Cuentas Nacionales se asume para algunos sectores que la productividad permanece constante, por lo cual si hay aumentos de productividad, esto llevaría a subestimar el valor agregado teórico, y por ende la evasión. Las estimaciones suelen estar disponibles con desfases de más de un año y, en general, sólo permite estimaciones agregadas.

26

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

27

La recaudación potencial se estima a través de encuestas de presupuestos familiares u otras similares Es un método útil para estimar evasión en impuestos progresivos a la renta o en determinadas formas de fraude, en donde los agregados de cuentas nacionales no son útiles. En Chile se han utilizado las encuestas de Caracterización Socioeconómica (CASEN) y Suplementaria de Ingresos, para medir evasión en impuestos personales.

y Suplementaria de Ingresos, para medir evasión en impuestos personales.")

28

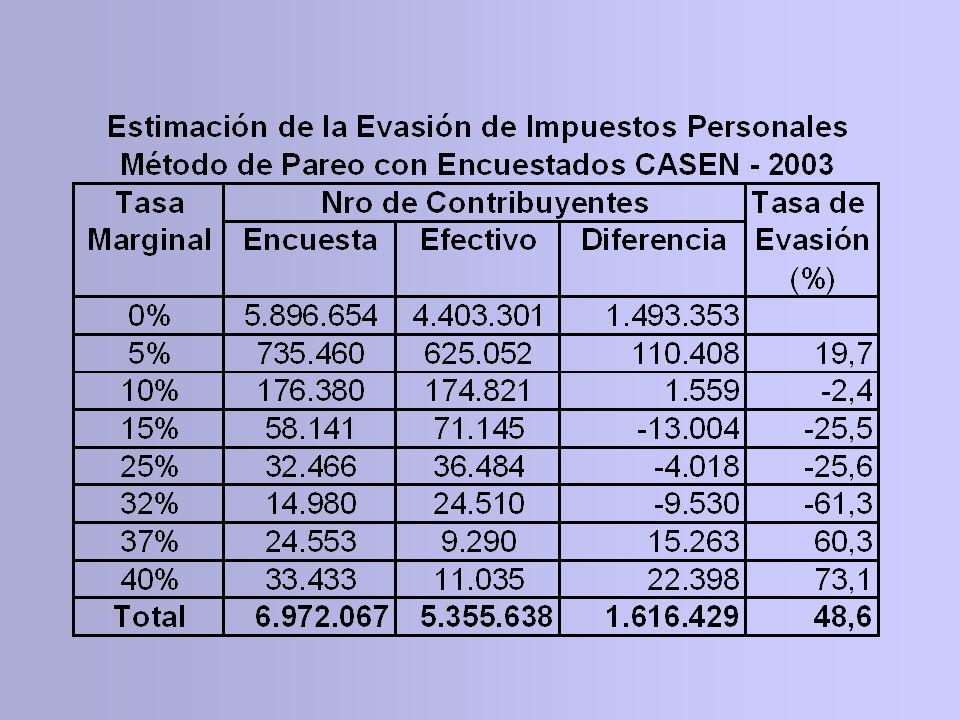

Medición de la Evasión en el Impuesto a las Rentas Personales Usando la Encuesta CASEN

Se calcula el impuesto que debería haber pagado cada individuo encuestado. Se agrupa la recaudación calculada en percentiles de ingresos. Se compara la recaudación de cada percentil con la recaudación efectiva, agrupada a nivel de esos mismos percentiles de ingresos.

29

Medición de la Evasión en el Impuesto a las Rentas Personales Usando la Encuesta CASEN

31

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

32

La forma más directa de obtener estimaciones es a través de auditorías a una muestra de contribuyentes. La calidad de los resultados de este método depende de la profundidad y conocimiento con que se practiquen las auditorías El porcentaje de incumplimiento detectado en las auditorías dependerá, entre otros factores, de la experiencia de los fiscalizadores que las lleven a cabo y la representatividad de la muestra.

33

Permite aplicar todo el arsenal de técnicas estadísticas para definir niveles de confianza y precisión para los resultados, clasificar los mismos por categorías, validar hipótesis, etc. Las estadísticas disponibles en los departamentos de fiscalización por lo general no son útiles para estimar la evasión. --> Sesgo de selección En consecuencia, estimar anualmente la evasión a través de este método sería costoso, pues implicaría realizar auditorías a una muestra de contribuyentes especialmente diseñada.

34

El TCMP de Estados Unidos

Auditorías exhaustivas a una muestra de aproximadamente 50 mil contribuyentes Muestreo estratificado Ultimas estimaciones: 17% de evasión en impuesto a la renta. El TCMP ha sido utilizado también para desarrollar funciones discriminantes usadas en la selección de contribuyentes a fiscalizar.

35

El TCMP de Estados Unidos

Desventajas: Alto costo para la AT. Auditorías más largas que las normales y de menor rendimiento. Alto costo para los contribuyentes. Sienten que deben destinar demasiado tiempo a estas auditorías, sin siquiera haber sospecha de fraude. Estas auditorías no son muy populares entre los directivos y fiscalizadores de la AT: no desean gastar recursos escasos en auditorías aleatorias.

36

El Método del Punto Fijo para medir evasión en el IVA

Punto Fijo: Un fiscalizador visita a una empresa y permanece durante toda la jornada, asegurándose de que haya perfecto cumplimiento tributario. Este método de fiscalización se usó en Chile para medir evasión en IVA por subdeclaración de ventas finales: Se seleccionó una muestra aleatoria de 300 empresas con ventas al consumidor final. Se aplicó un día de punto fijo a cada empresa (día sin evasión)

")

37

El Método del Punto Fijo para medir evasión en el IVA

Se comparó las ventas registradas el día de punto fijo con las ventas registradas en un día similar anterior (día de control). Se observó una fuerte variabilidad en los datos de ventas --> análisis estadístico.

. Se observó una fuerte variabilidad en los datos de ventas --> análisis estadístico.")

38

El Método del Punto Fijo para medir evasión en el IVA

Resultado: Subdeclaración de un 24,6% de las ventas, con una desviación estándar de 4,8%. Ventajas del método: Relativamente barato (muestra pequeña y auditoría breve) Se puede obtener mediciones por estrato (ubicación geográfica, tamaño, sector económico, etc.) Resultados oportunos, que permiten planificar y evaluar la fiscalización.

Se puede obtener mediciones por estrato (ubicación geográfica, tamaño, sector económico, etc.) Resultados oportunos, que permiten planificar y evaluar la fiscalización.")

39

¿Cómo usar los Resultados de las Auditoría Ordinarias para Medir Evasión?

Utilizar los resultados de las auditorías para predecir el comportamiento de un contribuyente que no evade. Aplicar dicho patrón de comportamiento al universo de contribuyentes de similares características.

40

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

41

Consiste en contrastar información recibida por la AT proveniente de diferentes fuentes.

El SII en Chile ha desarrollado un método de este tipo para medir la evasión de IVA por facturas falsas.

42

Toda transacción intermedia da origen a un débito fiscal de IVA y a un crédito fiscal de IVA, de igual magnitud. Llamando CR a los créditos de IVA, II al IVA de las importaciones y DTI a los débitos de IVA por transacciones intermedias, se debe verificar la siguiente igualdad: CR = II + DTI Si los créditos son superiores al término de la derecha, estaríamos en presencia de evasión por facturas falsas. Este indicador permite un seguimiento permanente de este tipo de evasión.

43

DTI = DF - (CE + IE + CG + CHF)*t

DF: Débito ventas con facturas CE: Consumo intermedio sectores exentos IE: Inversión afecta sectores exentos CG: Consumo de Gobierno CHF: Consumo hogares con facturas Indicador de Evasión = CR / (DF +II)

")

45

METODOLOGÍAS PARA MEDIR LA EVASIÓN TRIBUTARIA

Potencial Teórico Usando Cuentas Nacionales Encuestas de Presupuesto Método Muestral de Auditorías Conciliación de la Información Tributaria Encuestas de Opinión

46

La Evasión Según la Percepción de los Contribuyentes

Cuando se quiere medir la evasión es útil aproximarse por diferentes caminos Una forma sencilla es preguntarle a los propios contribuyentes cuál creen ellos que es la magnitud de la evasión. Esta pregunta es muy distinta a la de ¿Cuánto evade usted? Si las estimaciones de evasión de la AT son públicas puede producirse un sesgo en la respuesta.

48

Análisis de la evolución en el período 1996-2004

Evasión de IVA en Chile Análisis de la evolución en el período

49

a) Estimación de la evasión en IVA en base a Cuentas Nacionales

Estimación de la evasión en IVA en base a Cuentas Nacionales")

50

b) Análisis de la recaudación de IVA

Análisis de la recaudación de IVA")

51

c) Evasión de IVA por formas de evadir

Evasión de IVA por formas de evadir")

52

c) Evasión de IVA por formas de evadir

Evasión de IVA por formas de evadir")

53

c) Evasión de IVA por formas de evadir

Evasión de IVA por formas de evadir")

Presentaciones similares