Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Agricultura hoy Nuevos modelos, nuevos negocios, nuevos actores…… un sector que cambia. Pedro Arbeletche

2

Contenido: Contexto global y local Que paso en las producciones Forestacion-ganaderia-lecheria Agricultura y nuevos actores Cambios en el modelo de la agricultura Consecuencias globales

3

El contexto regional: Proceso expansivo de la agricultura de granos que no registra antecedentes en la historia de la agricultura, por su magnitud e intensidad. En cuarenta años el área cultivada aumentó 320%, (mundo -15%) Tres factores lo explican: un gran cambio tecnológico incremento de la demanda mundial de commodities crecimiento en escala de las empresas agrícolas que ganan en eficiencia y productividad. En seis años se duplicó la producción de soja, pasando de 45 a 90 millones de toneladas anuales en esta región.

Tres factores lo explican: un gran cambio tecnológico incremento de la demanda mundial de commodities crecimiento en escala de las empresas agrícolas que ganan en eficiencia y productividad. En seis años se duplicó la producción de soja, pasando de 45 a 90 millones de toneladas anuales en esta región..")

4

Uruguay: Profundas transformaciones en el sector agropecuario. Dinámica de crecimiento agrícola y forestal que presionan al sector ganadero tradicional. Hay intensificación, concentración de la producción y la tierra, desaparición de agricultores y fuerte presión sobre los recursos naturales. Presencia creciente de empresas de K extranjero o de tipo transnacional.

5

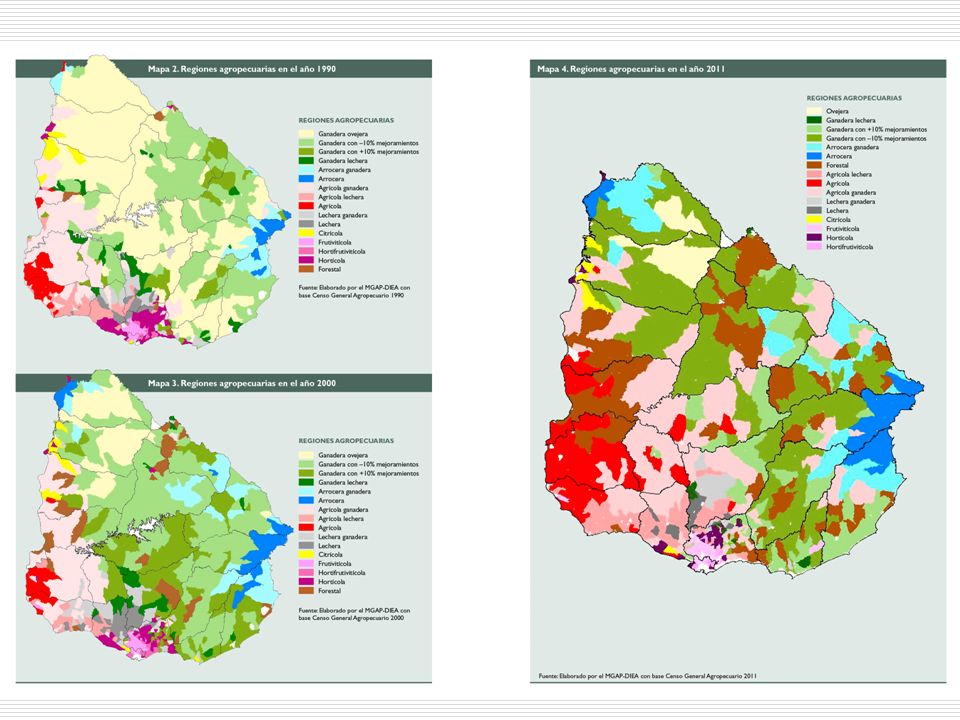

En los 90 termina un largo periodo de estancamiento del sector Crecimiento forestal Aparición de la soja en los 2000 Crecimiento agrícola Nuevos actores Cambios en los sistemas productivos Ganadores y perdedores..

6

Etapas de la Expansión: Proceso expansivo que es diferenciado por rubro productivo. Con estrategias diferentes según rubro y cambiantes, con políticas públicas diferenciadas aunque no explícitamente.

7

Con el avance de la forestación y la agricultura se genera: Aumento de la escala de las empresas. Aumentos en productividad en prácticamente todos los rubros. Fuerte competencia por la tierra incrementando valores y rentas. Especialización Nuevas formas de organización del negocio.

9

Forestación: Desde comienzos de los 90. Con estrategia cambiante y prácticamente monopolizada por grandes empresas de capital extranjero: Empresas industrializadoras (celulosa y paneles) (Ence – Arauco y Stora Enzo (Montes del Plata) Shell – Botnia - UPM Weyerhaeuser Fondos de pensión locales Fondos de inversión

(Ence – Arauco y Stora Enzo (Montes del Plata) Shell – Botnia - UPM Weyerhaeuser Fondos de pensión locales Fondos de inversión.")

10

Evolución del Area Forestada – Fuente : Dirección Forestal

11

Porque las empresas extranjeras eligen Uruguay (fase agraria) el rápido crecimiento de las especies la tierra es más barata, en particular en grandes extensiones continuas; bajo costo de la mano de obra; políticas de estímulo; normativas ambientales poco exigentes; Canje de deuda externa y ley de inversiones

el rápido crecimiento de las especies la tierra es más barata, en particular en grandes extensiones continuas; bajo costo de la mano de obra; políticas de estímulo; normativas ambientales poco exigentes; Canje de deuda externa y ley de inversiones")

12

Fase Industrial (más tardía) Los inversores son los mismos que incursionaron previamente en la fase de plantación. Vital minimizar los costos de transporte de la madera, lo cual tiene alta incidencia en el precio de exportación de la misma. Hasta el momento se venía exportando la madera rolliza sin transformación, pero la baja de los precios internacionales hace que dicha operación fuera cada vez menos rentable. Otorgamiento a Ence y Botnia del estatuto de zonas francas en los predios donde se construyen las plantas de celulosa.

13

Estrategias: Inicial compra de tierra y solo fase agraria (años 90), empresa realiza todo el proceso productivo. Industrialización a nivel local (los 2000) Se combina compra de tierra con arrendamientos de largo plazo, con la figura del «productor asociado» y con tercerización de labores. (a partir de mediados de los 2000)

Se combina compra de tierra con arrendamientos de largo plazo, con la figura del «productor asociado» y con tercerización de labores. (a partir de mediados de los 2000).")

14

Empresas – celulosa y paneles Botnia - UPM (Forestal oriental) – 135.000 ha forestadas en 225.000 ha Producción objetivo: 1.000.000 toneladas anuales de celulosa. Stora Enzo – Arauco = Montes del Plata 250.000 ha propias con 135.000 forestadas mas 6.000 arrendadas, con 90-100 mil de eucaliptos y 33.000 con pino. Producción objetivo: 1.300.000 tt anuales Weyerhaeuser 75000 en 140.000 ha – Fábricas de contrachapado en Tacuarembó

15

A modo de resumen forestal: 3 empresas – 39% del área. Fondos de Inversión: 6% Empresas internacionales: 53% mínimo. Algunos intentos de complementación con ganadería.

16

Ganadería Especialización, separación de la agricultura (solo interacción “comercial”) Relegada a los suelos no agrícolas Ovino estancado (por que lo que se valoriza es el reemplazo, abigeato, menor rentabilidad, dificultades con eventos climáticos) Cría vacuna con dificultades de crecimiento por renta del suelo. Terminación reservada al agronegocio con capacidad y tamaño. Industria en la fase primaria con grandes feed lots (asociados a negocios con agricultura y forestación). Fuerte presencia extranjera en la industria. La cría y el ovino son “reservas” para la producción familiar y los productores tradicionales.

. Fuerte presencia extranjera en la industria. La cría y el ovino son reservas para la producción familiar y los productores tradicionales..")

17

Ganadería Intensificación 700 mil ha. menos 30% más de stock Duplicación de la faena Aumento de exportaciones Menos praderas y más corrales. Presencia de frigoríficos en fase primaria 10 frigoríficos (7 extranjeros) concentran el 62% de la faena y 82% de las exportaciones.

concentran el 62% de la faena y 82% de las exportaciones..")

18

Lechería Concentración y disminución de productores. Renta de la tierra desplaza a los pequeños arrendatarios o a los que combinaban tenencia. Industria sigue dominada por las empresas cooperativas Aparecen los megatambos de propiedad extranjera básicamente (dos de 32 y 37.000 ha cada uno) – 8% del área lechera. Con éxitos y fracasos.

– 8% del área lechera. Con éxitos y fracasos..")

19

Agricultura de cereales y oleaginosos: Desde comienzos de los 2000. Políticas impositivas en Argentina Innovaciones tecnológicas (transgénicos, SD, agricultura continua) Ley de inversiones y seguridad fiscal Crecimiento muy acelerado Nuevos modelo empresariales

Ley de inversiones y seguridad fiscal Crecimiento muy acelerado Nuevos modelo empresariales.")

20

La Soja Agricultura de secano Mil ha Fuente: en base a MGAP

21

Primera etapa: (2000-2006) Pool de siembra Empresas en red (poca inversión fundiaria) Empresas con Inversión fundiaria Desplazamiento y transformación de locales (ventas, rentistas, vendedores de servicios). Segunda etapa: (2006 en adelante) Pooles se retiran Locales se reconvierten o se integran Cooperativas ingresan al sistema Transnacionales de comercialización de granos ingresan a la producción directa Empresas en red se retiran hacia los mejores suelos. Inversión asociada a utilización de Ley de Inversión Se pasa de rentas adelantadas y fijas a rentas en % y vencidas.

Pooles se retiran Locales se reconvierten o se integran Cooperativas ingresan al sistema Transnacionales de comercialización de granos ingresan a la producción directa Empresas en red se retiran hacia los mejores suelos. Inversión asociada a utilización de Ley de Inversión Se pasa de rentas adelantadas y fijas a rentas en % y vencidas..")

22

Lo que había en el 2000

23

Los que llegaron…..

24

Lo que hay en el 2011..

26

Los que no aparecen en las estadisticas… pero están… - las Cooperativas y otras organizaciones de productores que operan en actividades de comercialización de productos y venta de insumos desde hace décadas y que vieron la oportunidad de participar de negocios en la fase de producción luego de 2003. las empresas, muchas veces representantes de transnacionales de la industria quimica, biotecnologia o comercialización de productos, que comenzaron con la venta de insumos y comercialización de granos de productores de la zona y hoy producen

27

Consecuencias Concentración de uso y degradación de RRNN. Leyes y normas para la conservación de los recursos (suelos ppmente) Precios de tierra y arrendamientos se multiplican por 7-8 en pocos años. Consecuencias sobre ganadería y lechería. Especialización

Precios de tierra y arrendamientos se multiplican por 7-8 en pocos años. Consecuencias sobre ganadería y lechería. Especialización.")

28

De que hablamos cuando decimos “Nuevos actores”

29

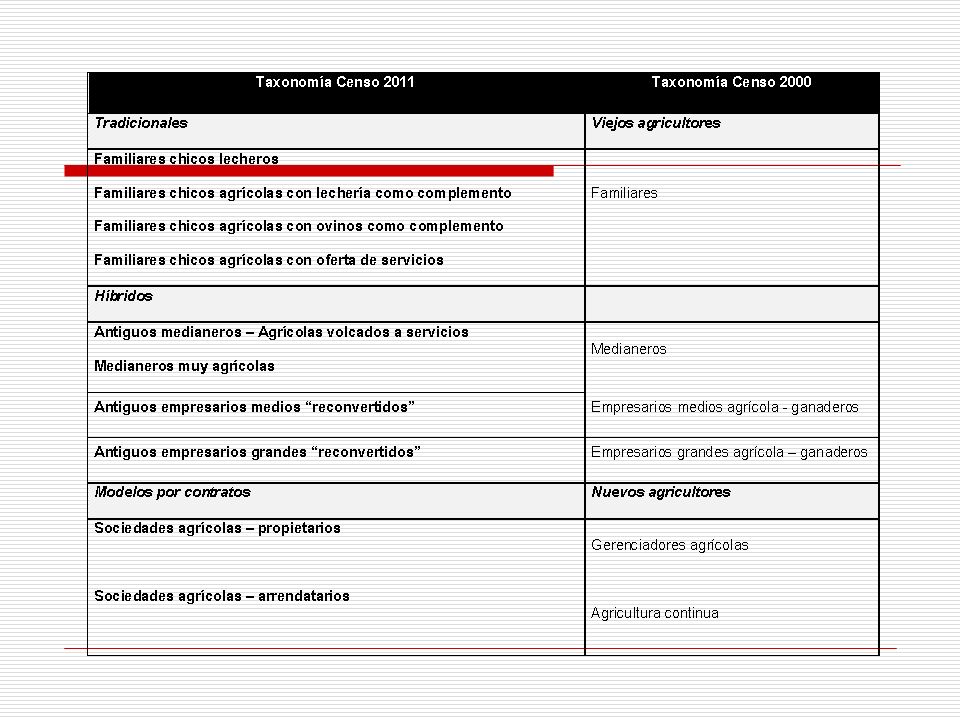

Tres tipos de organización de la producción: La de la agricultura familiar la empresarial tradicional la de las empresas en red y nuevos actores Cuales son las diferencias entre estas dos ultimas formas de gestión empresarial?

30

la empresa tradicional Es la típica agricultura empresarial capitalista que genera ganancias y renta a partir del proceso productivo y la acumulación patrimonial basada en la utilización de una mano de obra asalariada permanente y con un complemento de mano de obra temporal, con una importante proporción de capital fijo principalmente en tierra y maquinaria una generación de lucro a través de dos componentes: la renta de la tierra y la ganancia del capital en forma casi indisoluble.

31

Las bases de este modelo de empresa una elevada integración interna de las actividades de producción con incorporación de bienes de capital (que terminan operando con una alta capacidad ociosa); un esquema de producción y comercialización basado, en la cantidad y no en la calidad y/o la diferenciación un sistema basado en el auto financiamiento complementado por el crédito bancario destinado a financiar los cambios o incrementos en el stock de activos.

; un esquema de producción y comercialización basado, en la cantidad y no en la calidad y/o la diferenciación un sistema basado en el auto financiamiento complementado por el crédito bancario destinado a financiar los cambios o incrementos en el stock de activos.")

32

El nuevo modelo La agricultura de los inversores donde sólo importa la acumulación de ganancias generada por la producción y la acumulación financiera y que se apoya en la toma de riesgos y la flexibilidad. Trabaja sobre activos no propios y se invierte en el cultivo mientras este genere ganancias superiores a otros tipos de inversión financiera agraria o no agraria. La organización del trabajo y de la producción busca maximizar la flexibilidad, por lo que arriendan maquinas y tierras y adecuan las superficies de cada cultivo en función de las perspectivas de corto y mediano plazo

33

Sus lógicas…… su comportamiento similar al de la industria, ya que existe normalización y estandarización de procesos, utilización de nuevas tecnologías (transgénicos, plaguicidas, nuevas tecnologías de la información y la comunicación), financiamiento a través de fondos de inversión y otros fondos financieros extrasectoriales, uso de mecanismos de comercialización, como son los mercados de futuros y generando una red de relaciones y de negocios propios de las empresas de tipo industrial. En este modelo la productividad es creciente y sostenida, los contratos y las nuevas tecnologías son temas cotidianos y los límites entre lo agrario, lo industrial y los servicios (reales y financieros) son imprecisos y desde el punto de vista de los resultados, irrelevantes. Este modelo tiene, en lo organizacional y en lo innovativo, sus pilares centrales.

son imprecisos y desde el punto de vista de los resultados, irrelevantes. Este modelo tiene, en lo organizacional y en lo innovativo, sus pilares centrales..")

34

la organización en red Con una tendencia creciente a organizar las conductas individuales y sus sistemas de intercambio bajo una lógica de redes, que permite mejorar el logro de los objetivos individuales a través de un mecanismo de relaciones que va más allá de operaciones comerciales puntuales referidas exclusivamente a los precios. “la red constituye un espacio económico de creación de competencias e intercambio de bienes y/o servicios que incluye una o varias empresas núcleo, y a sus proveedores y clientes. Sus relaciones, materializadas a través de contratos -formales o informales-, contienen no sólo especificaciones acerca de las condiciones financieras y de los precios (de corto plazo) sino que incluyen intercambios - tangibles e intangibles- de flujos de información, experiencias productivas, conocimientos -codificados y tácitos- y estrategias concurrentes de desarrollo a futuro. Este conjunto de vínculos a lo largo del tiempo crea lenguajes y códigos comunes.

sino que incluyen intercambios - tangibles e intangibles- de flujos de información, experiencias productivas, conocimientos -codificados y tácitos- y estrategias concurrentes de desarrollo a futuro. Este conjunto de vínculos a lo largo del tiempo crea lenguajes y códigos comunes..")

35

Estas redes se conforman con: creciente separación entre la propiedad de la tierra y quienes desarrollan las actividades productivas, una fuerte presencia de los contratistas mayor complejidad en el proceso de producción destinado a mejorar rendimientos, bajar costos y asegurar calidad; la complejidad del proceso tecnológico se articula, crecientemente, con los proveedores de insumos y con los organismos de generación de tecnología. La parte sustantiva del éxito comercial de cada uno de los actores del sistema depende del éxito del conjunto de la actividad. En la medida que las relaciones comerciales se establecen en base a contratos (en términos físicos o como porcentajes de rendimientos) se instauran sistemas de reparto de riesgos menos traumáticos en los momentos de crisis y menos explosivos en los lapsos de auge.

se instauran sistemas de reparto de riesgos menos traumáticos en los momentos de crisis y menos explosivos en los lapsos de auge..")

36

Los factores del éxito Las economías de escala Utilizaci ó n y manejo avanzado de las tecnolog í as de la informaci ó n y la comunicaci ó n La composici ó n de su capital est á basada en la tenencia de pocos activos fijos, lo que permite suponer que se pueden adaptar f á cilmente a un contexto variable y les permite una importante flexibilidad. Desarrollan una cultura de empresa que genera un compromiso con la misi ó n de la misma de sus empleados y de los otros miembros de su cadena. El uso de tecnología estándar o calendario Se trata de un modelo que es innovador en cuanto a la organizaci ó n de su empresa, y a la red de relaciones que se genera. Construyen relaciones de largo plazo con sus proveedores, sus contratistas y sus compradores. La separación de las actividades productivas de la posesión de los medios de producción. La diversificación del riesgo a través de distribuir temporal y espacialmente a la producción

37

Las claves de su éxito una es el peso creciente del capital financiero y la otra, el control de las tecnologías transversales tales como la biotecnología y las tecnologías de la información y la comunicación. Aparece a su vez una innovación en materia de relaciones de subcontratación donde muchos productores tradicionales se vuelven beneficiarios de este sistema ya sea mediante la renta de su tierra, o la venta de servicios agrícolas (principalmente de maquinaria). Como se desprende de lo anterior, la innovación y el cambio tecnológico fueron los ejes principales de la reconfiguración de las jerarquías y, con ello, de las posibilidades de reposicionarse en las redes, generando en ellas severas asimetrías entre productores agropecuarios y empresas.

. Como se desprende de lo anterior, la innovación y el cambio tecnológico fueron los ejes principales de la reconfiguración de las jerarquías y, con ello, de las posibilidades de reposicionarse en las redes, generando en ellas severas asimetrías entre productores agropecuarios y empresas..")

38

Quienes son estas empresas?? Gran parte de las empresas que vienen protagonizando este proceso de incorporación de los agronegocios, son empresas transnacionales que se ubican en todas las fases del complejo agroindustrial, en especial en la fase de producción de insumos y la de exportación-industrialización, aunque últimamente también están ingresando en la producción directa en el agro. En particular para los granos son casos característicos las corporaciones tales como Monsanto, Bayer, BASF, Syngenta en la fase de producción de insumos (semillas, biocidas, fertilizantes) y Cargill, ADM, Bunge y Louis Dreyfus en la fase de comercialización y procesamiento de los granos y últimamente también en la producción de los mismos.

y Cargill, ADM, Bunge y Louis Dreyfus en la fase de comercialización y procesamiento de los granos y últimamente también en la producción de los mismos..")

39

Las características que tienen en Uruguay: Usan tierra no propia (arrendamiento o medianería) Canalizan fondos de fuera del sector Utilizan y generan empresas de servicios Compras/ventas directas al mercado externo Tecnología estándar No diversifican Con empresas similares en otros países La agricultura es un negocio financiero y productivo. Se separan dos negocios: el productivo y el patrimonial Actúan en forma oligopólica

40

Innovaciones tecnológicas y de organización de la gestión con incremento de la agricultura por contratos y redes relacionales que involucraban a contratistas, productores, proveedores, procesadores y exportadores Se combina movilidad y dispersión geográfica con un sistema productivo altamente flexible, con simplificación tecnológica y muy vinculado al desarrollo de las redes de comunicación y a la globalización de los procesos. El agro se convierte en un espacio de producción de materias primas para la demanda exterior, con especialización productiva e intensificación que se beneficia de los recursos naturales buscando la mayor rentabilidad de corto plazo.

41

Sus objetos técnicos emblemáticos La Siembra Directa (SD) : “la innovación” Los cultivos transgénicos (soja RR) Las tecnologías de la información y comunicación (teléfono celular, Internet, GPS, máquinas fotográficas digitales, etc.; dispositivos y programas para la agricultura por ambientes) Útiles legales: Ley de inversiones – exoneraciones de IRAE

: la innovación Los cultivos transgénicos (soja RR) Las tecnologías de la información y comunicación (teléfono celular, Internet, GPS, máquinas fotográficas digitales, etc.; dispositivos y programas para la agricultura por ambientes) Útiles legales: Ley de inversiones – exoneraciones de IRAE")

42

Los fundamentos de los cambios organizativos se encuentran en: Una mayor especialización y disminución de los costos de transacción. El aumento de la productividad es consecuencia de la aplicación de innovaciones tecnológicas y mayor utilización de insumos, equipos y servicios adquiridos. El empleo de nuevas tecnologías y el aumento de los intercambios en el mercado, aumentan la complejidad de la gestión, lo cual exige mayores capacidades humanas. Ese proceso, impone una mayor especialización de los recursos humanos y de los equipos más valiosos a fin de elevar su productividad. A su vez, la especialización implica mayor división del trabajo y la necesidad de aumentar la escala de operaciones. Con el aumento de la escala, se da un proceso de distanciamiento entre la toma de decisiones y la ejecución de las mismas, lo que aumenta la necesidad de incurrir en mayores costos de administración, lo cual, por su parte, incentiva la búsqueda de innovaciones de carácter organizativo, capaces de neutralizar el aumento de los costos a través de la adopción de modelos de gestión más eficaces. Estas tendencias derivan en innovaciones continuas en los modelos de organización, como respuestas de adaptación de la gestión a las mayores escalas y mayores costos de gestión. La misma lógica que explica el conflicto entre aumentos de escala y aumentos de los costos de gestión, contribuye a explicar el diseño organizativo o arquitectura que van adquiriendo las firmas y las cadenas de valor en su esfuerzo por adoptar modelos que les permitan elevar la competitividad.

43

En los diferentes segmentos de las cadenas de valor existen actividades susceptibles de ser “industrializadas” y otras que difícilmente puedan serlo. Para firmas de una determinada dimensión, implementar una actividad bajo su propia administración, puede resultar más caro que contratarla a una empresa que disponga de mayores ventajas para ejecutarla. Este tipo de cuestiones va multiplicando eslabones en las cadenas y favoreciendo la formación de redes de empresas que cooperan en forma permanente para lograr determinados resultados. Esta lógica explica los diseños organizativos que se van elaborando en las cadenas. Se tiende a que empresas de mayor dimensión y organización gerencial más compleja tomen el control de las actividades de características más “industriales” y empresas de menor dimensión, habitualmente de carácter familiar, asuman aquellas funciones que demanden mayor cercanía entre las decisiones y su ejecución. En cada caso las decisiones se basan en el balance de costos y beneficios que tiene cada estrategia. Estos criterios van dando lugar a diseños de las empresas y a conexiones que se establecen entre firmas de diferentes aptitudes y ventajas al interior de las cadenas. En las redes, generalmente existe una empresa ordenadora que coordina las acciones y toma las decisiones principales, las cuales alinean el funcionamiento del conjunto de la red.

44

En resumen

45

Empresa TradicionalEmpresas en red Débilmente deslocalizadaFuertemente deslocalizada Financiación tradicionalFondos de Inversión, Fideicomisos, cotizan en bolsa. Realiza las labores con equipo principalmente propio Subcontrata las labores Fortalezas son el manejo de redes locales y su patrimonio Fortalezas residen en las TIC´s y economías de escala Agricultura con agricultores Agricultura sin agricultores Adaptado de Guibert et al. (com.pers)

.")

46

Empresa TradicionalEmpresas en red Con activos fijosPocos o sin activos fijos Lógica patrimonial y comercial Lógica comercial Renta patrimonial y productiva Renta productiva Baja flexibilidadAlta flexibilidad Planificación de Mediano y largo plazo Planificación a corto y mediano plazo DiversificaciónMono-actividad agrícola Gestión de riesgo por diversificación Gestión de riesgo por distribución espacial y temporal El comercializador pone las reglas Control y anticipación de la etapa comercial Adaptado de Guibert et al. (com pers.)

.")

47

Los nuevos actores generaron: Cambios en los territorios rurales Cambios en los modelos de gestión En las formas de financiamiento En las tecnología utilizadas

48

Cambios en los territorios rurales Estas empresas se instala en espacios ya consagrados a la obtención de commodities, no protegiendo a las producciones que se diferenciarían por una calidad específica. Pueden en cambio desorganizar espacios rurales por estar poco implicados a escala local, por su modo de funcionamiento (movilidad de empresarios y de asalariados), y por ser dependientes de decisiones tomadas en otro lugar y más permeables a dinámicas que, en otro tiempo, escapaban de ellos. Las actividades agrícolas de este tipo, más intensivas y más homogéneas, estructuran espacios productivos más conectados al espacio global y menos al espacio local. La intensificación agrícola es impulsada por cambios de estrategia por parte de los agricultores capitalizados históricamente instalados, y por la llegada de actores extrasectoriales. Estas dos categorías de actores presentan perfiles diferentes pero convergen hacia una sistematización de las tareas y utilización de los recursos.

, y por ser dependientes de decisiones tomadas en otro lugar y más permeables a dinámicas que, en otro tiempo, escapaban de ellos. Las actividades agrícolas de este tipo, más intensivas y más homogéneas, estructuran espacios productivos más conectados al espacio global y menos al espacio local. La intensificación agrícola es impulsada por cambios de estrategia por parte de los agricultores capitalizados históricamente instalados, y por la llegada de actores extrasectoriales. Estas dos categorías de actores presentan perfiles diferentes pero convergen hacia una sistematización de las tareas y utilización de los recursos..")

49

Cambios en la estructura agraria, con concentración productiva, aumento de las escalas y reducción del número de empresas. Reconversión de los que quedan. Expansión geográfica y relocalización de las actividades productivas Fuertes procesos de innovación y cambio técnico, como soporte de una creciente competitividad en la fase primaria de las cadenas de valor

50

Concentración: Indice de GINI De 60 a 73% en 5 años Superficie en empresas de más de 1.000 ha y total De 20 a 73%

51

Las 15 mayores empresas:

52

Pasamos de 3% a 31% realizado por las empresas de más de 10 mil ha Las empresas de mas de 5 mil (31) ha explican el 76% del crecimiento

ha explican el 76% del crecimiento")

53

Intensificación % con praderas A. Continua Doble Cultivo Trigo - Soja 2010/11 2005/06 -21% -31% VBP agrario

54

Las reconversiones de los que quedaron: Grandes empresarios Los medianeros Los productores medianos El sistema cooperativo

55

En una primer etapa se mantienen en rotaciones agricultura-pasturas Desde mediados de la década hacia fines incorporaron la agricultura continua y dejaron áreas especificas para la ganadería. Se incorpora el engorde a corral Medianeros locales son desplazados a tierras marginales o se mantienen en base a relaciones de fiabilidad y confianza.

56

Los que se fueron y volvieron… A partir de 2007, por buenos precios agrícolas y superados los problemas financieros, muchos productores, sobre todo los de mayor tamaño, que habían arrendado su tierra a las empresas en red, al mejorar los precios de los productos agrícolas comienzan a gerenciar sus tierras en forma similar a estos, o sea subcontratando todos los servicios y solo utilizando su capacidad gerencial y la tierra. El no pago de rentas adelantadas, hacen menos atractivo el negocio de arrendar y los buenos resultados y precios de la agricultura hacen muy atractivo el nuevo negocio.

57

Otro actor: el sector cooperativo Implementan sistemas similares a empresas en red. Buscan desarrollar economías de escala. Tienen capacidad de competir y buscan mejorar su capacidad gerencial Aparecen como una alternativa más confiable.

58

Productor local abandona la agricultura, arrienda su tierra agrícola y sigue con la ganadería Venden o arriendan en zonas agrícolas y se van a zonas ganaderas. Resurgimiento de la figura del “rentista” Medianeros pequeños pasan a ser vendedores de servicios (maquinaria) Los que salieron……

Los que salieron…….")

59

Adopción tecnológica Siembra directa Rendimientos Uso de insumos

60

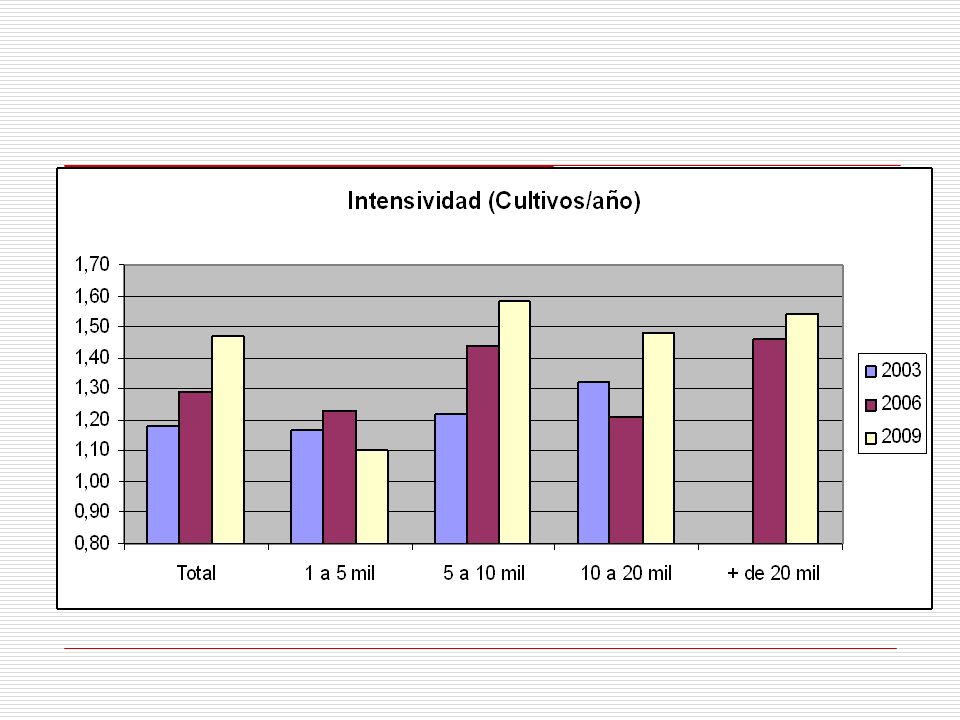

La agricultura continua:

62

Tipos de rotación usados (2007)

")

63

Destino de las chacras de invierno por tipo de productor – Invierno 2009 (en %)

")

64

Uso de insumos

65

Existe diversificación de cultivos? La soja representa en promedio el 85% del área de verano para las zafras 2010/11/12 y en los cultivos de invierno el área de trigo representa el 80% de la misma.

66

La productividad La expansiónde lasuperficie esacompañadapor unsostenidoaumento en laproductividadmedia de loscultivos.

67

Distribución del excedente Dueños de la tierra -- 21% Utilidades -- 12,8% Trabajo agrícola – 1,8% Estado (impuestos) – 4,7% Resto – Insumos – 61% Estimaciones para el 2009

– 4,7% Resto – Insumos – 61% Estimaciones para el 2009")

68

Consecuencias en el empleo 2 empleos cada 1000 ha. Mayor calidad laboral Residencia urbana Cobertura de riesgos

69

Tenencia de cobertura de riesgo según tipo de empresa (en %) Invierno 2009

Invierno 2009")

70

Efecto derrame y sustitución sobre otros rubros (lechería, ganadería)

")

71

Consecuencias de los recursos naturales Contaminación ambiental

72

Consecuencias a nivel global: Estrategias de “verticalización” y de organización en “redes de negocio” según las características de cada actividad productiva Profesionalización del sector. El empresario se profesionaliza o desaparece. Tendencia a la “industrialización” de los procesos productivos en la actividad agropecuaria Creciente presencia de formas empresariales corporativas. Fuerte captación de inversión directa tanto nacional y como de terceros países

73

Extranjerización y concentración El CGA del 2011 indica que 7 millones (un 43%) de ha son explotadas por personas jurídicas (SA, Estado, otro tipo de sociedades, grupos de productores, etc.) y 484 mil ha. (3%) por extranjeros. Un 87% de esta superficie desarrollan como principal producción la agricultura, la ganadería y la forestación, que son las tres producciones con una fuerte presencia de capital extranjero. En forestación 3 empresas extranjeras tienen el 39% del área forestal y un 53% mínimo del total es extranjero. En lechería 2 empresas (ambas extranjeras tiene el 8% de la superficie lechera) En agricultura 14 empresas ocupan el 35% del área agrícola y 10 empresas (8 extranjeras) tienen el 90% de la exportación.

por extranjeros. Un 87% de esta superficie desarrollan como principal producción la agricultura, la ganadería y la forestación, que son las tres producciones con una fuerte presencia de capital extranjero. En forestación 3 empresas extranjeras tienen el 39% del área forestal y un 53% mínimo del total es extranjero. En lechería 2 empresas (ambas extranjeras tiene el 8% de la superficie lechera) En agricultura 14 empresas ocupan el 35% del área agrícola y 10 empresas (8 extranjeras) tienen el 90% de la exportación..")

74

Consecuencias globales del crecimiento Creciente “conflicto” entre actividades por el uso del suelo (forestación vs. cría/ovinos; agricultura vs. invernada). También hay complementación.

. También hay complementación..")

75

Profesionalización del sector: Desde fines del siglo XX hay un momento de ruptura, con cambios en la Gestión empresarial y del riesgo. Un modelo innovador en lo que refiere a organización de la empresa con funcionamiento en red, con innovaciones, uso de las TIC´S, y en la gestión empresarial El empresario tradicional también se profesionaliza o desaparece.

76

Consecuencias económicas: Incremento del PBI agropecuario. (asociado a precios) Incremento de las exportaciones agropecuarias. Etapa de crecimiento económico muy importante. Distribución del ingreso, equidad, sostenibilidad, exclusión? Consecuencias sociales. Mayor urbanización de los trabajadores agropecuarios.(Acceso a servicios. ¿facilita organización?). Trabajadores y productores familiares se convierten en trabajadores asalariados y/o nuevos rentistas y/o contratistas. En agricultura y forestación pocos productores, muy grandes, con decisiones que se toman en otros países, con pérdida de RR.NN, de baja sustentabilidad.

Incremento de las exportaciones agropecuarias. Etapa de crecimiento económico muy importante. Distribución del ingreso, equidad, sostenibilidad, exclusión. Consecuencias sociales. Mayor urbanización de los trabajadores agropecuarios.(Acceso a servicios. ¿facilita organización ). Trabajadores y productores familiares se convierten en trabajadores asalariados y/o nuevos rentistas y/o contratistas. En agricultura y forestación pocos productores, muy grandes, con decisiones que se toman en otros países, con pérdida de RR.NN, de baja sustentabilidad..")

77

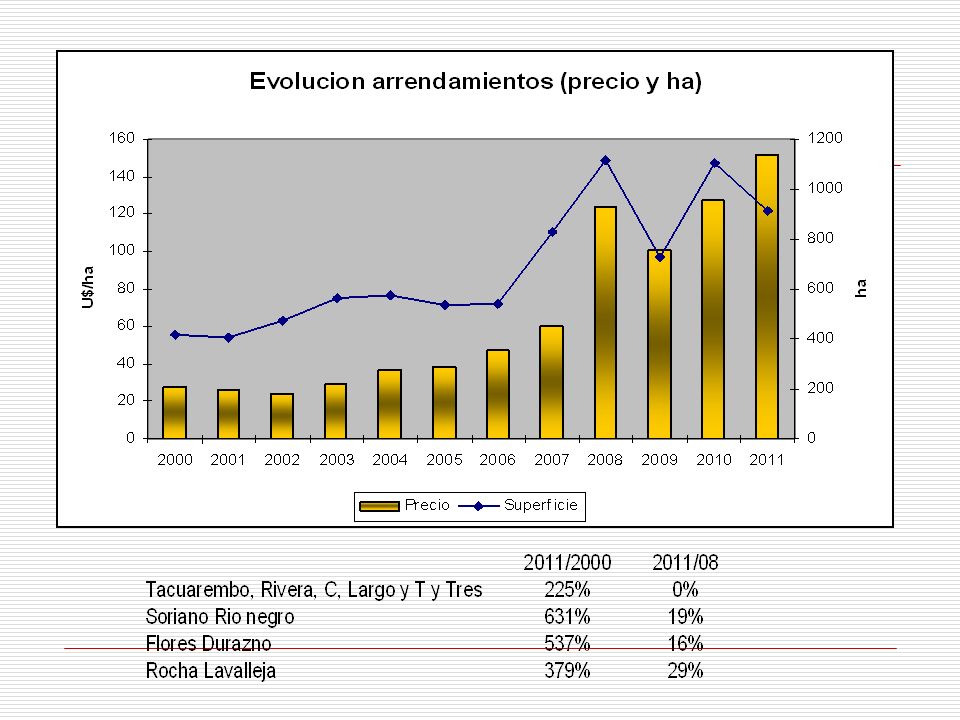

Ventas y Precio de la tierra Fuente: MGAP-DIEA En 15 años se vendió el 45% del Uruguay

78

Arrendamientos: Fuente: elaborado en base a DIEA-MGAP

80

VBP agrario (en U$S corr.)

")

81

Evolución del PBI total y agrop. En valores constantes crecen al 5% acumulado anual Fuente: elaborado en base a BCU

82

Exportaciones Producto D ó lares totalesParticipaci ó n Relativa Media 2000/0220102000/022010Tasa anual Carnes373,61337,129%30%15% Lanas142,3216,511%5% Cueros264,5216,220%5%-2% L á cteos133,651710%12%16% Madera105,3522,58%12%19% Granos227,11508,217%34%23% Otros57138,94%3%10% Total1303,44456,4100% 15% Fuente: UCUDAL- Agronegocios

83

Exportaciones de grano de soja Concentración comercial Fuente: elaborado a partir de BCU y Urunet En el 2010 diez exportadores de soja, agruparon el 90% del volumen exportado (Erro, Crop, Garmet, Cereoil, Dreyfus, ADP, ADM, Kilafen, Agroterra, COPAGRAN).

.")

84

Concentración: N° de explotaciones Fuente: elaborado en base a DIEA-MGAP

85

Concentración: Superficie por estrato Fuente: elaborado en base a DIEA-MGAP

86

Tenencia: productores y superficie por tipo Fuente: elaborado en base a DIEA-MGAP

87

FORMA JURIDICA (en %) Año 20002011 NºSup.NºSup. Persona física99 8557 Sociedades111543 Fuente: elaborado en base a DIEA-MGAP

88

Conclusiones Cambios en la estructura agraria con concentración y exclusión Nuevo modelo de negocio comienza a dominar algunos sectores Fuerte extranjerización del proceso productivo Crecimiento del sector pero… ¿con equidad? Impacto sobre los recursos naturales que obliga a reglamentaciones que se implementan.

89

Conclusiones El proceso de expansión y crecimiento está basado en sistemas productivos intensivos en cuanto a la utilización del recurso suelo y prácticamente ha erradicado la combinación de agricultura y pasturas en la rotación. Las rotaciones predominantes están basadas en el doble cultivo y principalmente en la combinación de trigo y soja, basadas en sistemas de tenencia de arrendamiento de corto plazo y llevado adelante por empresas sin activos, altamente flexible y que compiten sobre los suelos de mayor aptitud, desplazando a los otros tipos de producciones. Este sistema además ha sido adoptado por los tradicionales productores propietarios de la tierra que realizaban rotaciones con pasturas y los sistemas agrícolas ganaderos se transforman en dos sistemas que conviven en la misma explotación, pero que no tienen relaciones entre si. Las disposiciones legales tendrán dificultades para su cumplimiento en la medida que las rotaciones menos sustentables presentan indicadores de ingreso netamente superiores a las otras rotaciones que incluyen gramíneas de verano.

91

Muchas Gracias

92

Area cultivada por tipo de productor En 10 años los productores tradicionales disminuyeron 52% 14 empresas explican el 29% del trigo; 30% de la cebada; 36% de la soja y 37% del maíz.

93

Los recursos humanos Existen? Si, pero se requiere capacitación… Capacitación…. pero …. Como los retenemos? Vivir en el pueblo es más atractivo que estar en el campo. Las condiciones de trabajo….. Las remuneraciones

94

Que pasa con los técnicos: El carácter multinacional de las empresas hacen que: Las decisiones importantes están dadas.. Terminan siendo “cumplidores de un protocolo”

95

Los Contratos

96

Relación con los dueños de la tierra 80-100% tierra = alquilada Contratos: Renta fija (en US$ o kilos) => 90% de los contratos Renta fija + % rendimiento > kg/ha A % = Aparcería (18-24% del rinde) Renovación de los contratos = 70-95% Duración de contratos = 1-4 años Selección del campo: Identificación del campo (Imagen Satelital + Titulo de propiedad) Evaluación agronómica + económica Oferta al Dueño + Negociación Contrato legal

=> 90% de los contratos Renta fija + % rendimiento > kg/ha A % = Aparcería (18-24% del rinde) Renovación de los contratos = 70-95% Duración de contratos = 1-4 años Selección del campo: Identificación del campo (Imagen Satelital + Titulo de propiedad) Evaluación agronómica + económica Oferta al Dueño + Negociación Contrato legal")

97

Con los contratistas Contratos informales => boca a boca Orden de trabajo => planilla de trabajo Control En campo Remitos Balanzas publicas Negociación pre-zafra anual (tarifa + trabajo) Sistemas de crédito Contrato de trabajo => garantía por el banco Préstamo de dinero

Sistemas de crédito Contrato de trabajo => garantía por el banco Préstamo de dinero")

98

Con los Transportistas Contratos informales => boca a boca Negociación Competencia con Arroz y forestación Acopiadores Camiones propios En zafra representan 90% del transporte Servicios al cliente

99

Relación con Proveedores Contratos comerciales Alianzas vs. Precios Crédito Garantía = Forward => Alianza Pago adelantado => Precio Acopiadores = Transferencia de crédito 80% del volumen se hace con 20% de los proveedores Intercambio de información

100

Las Alianzas entre empresas Convenio de explotación conjunta Alianzas = siembras asociadas Alianzas con proveedores Financiamiento Reparto de: costos, riesgos y beneficios Reducción de la competencia Alianzas con empresas-productores Explotación conjunta (alquiler, administración) Sola, la empresa no puede producir

Sola, la empresa no puede producir")

101

Evolución de área cultivada por tipo de productor En 10 años los productores tradicionales disminuyeron 52% 12 empresas tienen el 35% del área de producción y son en su mayoría de K extranjero o están ligadas a ET

102

Siglo XXI e Inversión Extranjera Directa en la región (IED) Significativo aumento de la IED en A. Latina y del stock acumulado previamente, con aceleración del proceso de transnacionalización de estas economías. La globalización ha transformado, el mapa productivo mundial y la naturaleza de los principales actores. Hay una creciente deslocalización productiva con intensificación del comercio y de los flujos de inversión, en tanto que las empresas multinacionales se vuelven cada vez más móviles e intensivas en conocimiento La producción se lleva a cabo en unidades productivas geográficamente dispersas que, a su vez, suelen formar parte de redes más amplias que operan bajo modalidades contractuales diversas. Las motivaciones de las multinacionales para invertir en el exterior ya no se limitan a la obtención de mercados o recursos sino que aspiran también a ganar eficiencia y captar ciertos activos estratégicos.

103

Evolución de la IED en A. Latina Fuente: CEPAL

104

Inversión en países (Indice base 2000/05 =100) Fuente: CEPAL

Fuente: CEPAL")

105

IED e Inversión en Uruguay La inversión extranjera directa fue récord en 2011, al alcanzar los US$ 2.614 millones (un 77% más que en 2009). Ese monto de IED representó el 30,5% de las formación bruta de capital fijo del año 2010. Con ello, el stock de IED alcanzó a US$ 15.160 millones en 2010. Se multiplicó por siete en 10 años, ya que en 2000 era US$ 2.088 millones. En los últimos 5 años la IED representó un 5,4% del PIB. Según CEPAL un 22% de la IED tiene como destino el sector agropecuario

106

En síntesis… Presencia creciente de inversiones extranjeras y de empresas transnacionales en todas las fases de la cadena agropecuaria, con distintos niveles de intensidad según la cadena que consideremos. Con transformaciones que son tanto de tipo cuantitativo, como cualitativo mostrando innovaciones muy importantes en las formas de organización y gestión empresarial. Con fuerte presencia en toda la cadena forestal y agrícola, a nivel industrial en la ganadería y una menor presencia en la lechería, donde la producción de las cooperativas nacionales y los productores uruguayos mantienen la primacía.

Presentaciones similares

>")