Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ashoka: Innovators for the Public

2

Tabla de Contenido Sobre Ashoka Retos del Sector Vivienda Que significa la Cadena Hybrida de Valor (HVC) Programa Vivienda para todo el mundo (HFA) HFA en Brazil: ACES (expansion y retos)

Programa Vivienda para todo el mundo (HFA) HFA en Brazil: ACES (expansion y retos)")

3

Ashoka…

4

Ashoka: una red global de 2,000+ emprendedores sociales líderes Organización Fundada en 1980 Pionera en la profesión del emprendimiento social Aplica conceptos similares a los del capital de riesgo (Venture Capital) para acelerar el desarrollo del cambio social A la fecha Ashoka a invertido en 2,000 Emprendedores Sociales Líderes quienes han contribuido en acelerar el ritmo de innovación en alrededor de 62 países Areas de Trabajo Aprendizaje/ Desarrollo Juvenil Medioambiente Salud Derechos Humanos Participación Cívica Desarrollo Económico Otras áreas donde haya necesidades humanas

para acelerar el desarrollo del cambio social A la fecha Ashoka a invertido en 2,000 Emprendedores Sociales Líderes quienes han contribuido en acelerar el ritmo de innovación en alrededor de 62 países Areas de Trabajo Aprendizaje/ Desarrollo Juvenil Medioambiente Salud Derechos Humanos Participación Cívica Desarrollo Económico Otras áreas donde haya necesidades humanas")

5

El reto global de vivienda: datos clave 2007 es un punto de giro hist ó rico: La mitad de la poblaci ó n mundial es ahora urbana Cada semana 1.3 millones de personas se mudan a las ciudades - 70 millones al año 1/6 de la humanidad, 1 billón de personas vive en zonas de ocupaci ó n. Para el 2040, se espera que uno en cada tres habitantes del mundo vivir á en barriadas /tugurios/ favelas de las ciudades En la mayor í a de las ciudades del tercer mundo, solo el 20% de la vivienda se encuentra en el mercado formal de vivienda

6

Retos del Sector Vivienda

7

Se necesitan nuevas aproximaciones para viviendas de bajo ingreso Gobiernos Sector Privado Presupuesto limitado versus costo de los subsidios Falta de concentración en el cliente: complejos procesos de aplicación, etc. Elegibilidad: La mayoría de los programas de vivienda benefician a la clase media Se concentra en el 20% superior de mercado Percepciones erradas sobre los mercados de bajo ingresos Modelos de negocios inadecuados Organizaciones de la Sociedad Civil Número creciente de innovaciones sociales pero: Carecen de financiación Carecen de escala Actores existentesBarreras tradicionales para tener éxito Comunidades de Bajo Ingreso Sistemas informales Recursivos pero las soluciones son más costosas, lentas e ineficientes

8

Importantes tendencias están favoreciendo una nuevo tipo de relación entre la empresa privada y las OSC Organizaciones de la Sociedad Civil Adoptando de forma creciente estrategias de generación de ingreso y estilos de gestión como los usados en la empresa privada Sector Privado Integrando de forma creciente la creación de valor social y ambiental como parte de sus metas de negocio y compitiendo por nuevos mercados Creación de Valor social Creación de Valor económico Sirviendo a comunidades de bajos ingresos apalancando activos y habilidades complementarias Redes Sociales Entendimiento de las dinámicas comunitarias Agregación de la demanda Servicios complementarios (financieros, educación, asistencia técnica, etc.) Habilidad para operar a escala Capacidad de Inversión Capacidad de Operación (incluida manufactura) Infraestructura y logística Activos y habilidades centrales:

Habilidad para operar a escala Capacidad de Inversión Capacidad de Operación (incluida manufactura) Infraestructura y logística Activos y habilidades centrales:")

9

Que significa la Cadena Hybrida de Valor (HVC) para Ashoka?

para Ashoka")

10

Hybrid Value Chain - Cadena Híbrida de Valor (HVC)™ une a los dos sectores HVC™ es un modelo de negocio que combina el poder de los negocios y las OSC… … un cambio irreversible en la relación de los dos sectores … liberando mercados a una escala lo suficientemente grande para transformar industrias completas

™ une a los dos sectores HVC™ es un modelo de negocio que combina el poder de los negocios y las OSC… … un cambio irreversible en la relación de los dos sectores … liberando mercados a una escala lo suficientemente grande para transformar industrias completas")

11

Avanzando el Modelo HVC™ Nuestra visi ó n de largo plazo Un mundo donde las OSC y la empresa privada colaboren, compitan y aprendan a servir a los mercados de bajos ingresos con nuevos modelos de negocios Un mundo en donde cada ciudadano participa y se beneficia de los productos y servicios ofrecidos por la econom í a formal, en una forma en que mejoran su calidad de vida

12

Programa Vivienda para todo el mundo

13

Vivienda para Todos - Housing for All Objetivo 1 Demostrar el poder de las alianzas privadas/sociales para atender las necesidades de vivienda de las personas de bajo ingreso a través de modelos de negocios sostenibles y escalables en diferentes contextos nacionales Objetivo 2 Habilitar un mercado competitivo a nivel global de proveedores de productos y servicios que anualmente pueda servir alrededor de 500,000 a un millón de familias de bajos ingresos Objetivos : Provocar un giro fundamental en la forma en que los sectores privado social y gubernamental trabajan unidos

14

Comunidades bajos ingresos Movilizadores de la comunidad, Agregadores de demanda y proveedores de servicios complementarios Organizaciones de la sociedad civil - OSC Proveedores Bancos comerciales Instituciones micro financieras para vivienda* Manufacturadores y vendedores de material de construcción Compañías de servicios … Proveedores locales Proveedores de microfinanzas* Desarrolladores de tierra* Vendedores material construcción Compañías de construcción* Negocios de leasing para herramientas*, Electricistas … “Empresa de vivienda para todos” Promotores Inversionistas Gobiernos nacionales sociales y con ánimo y locales de lucro Construir y apoyar infraestructura de base para vivienda Involucrar Como socios Involucrar Como socios Promoción Movilización de recursos Vivienda para todos – Ecosistema general

15

Roles de la “Empresa de vivienda para todos” Servir como un puente cultural entre OSC y la empresa Servir como una plataforma compartida de conocimiento aplicado entre OSCs Incrementar el poder de negociación de las OSCs con la empresa Promocionar entrega de recursos y apoyo a OSCs de forma sistémica y eficiente Mejorar responsabilidad de negocios de las OSCs Incrementar la propuesta de valor de HVC™ a los negocios (menos costos de transacción, fácil interface, mayor cobertura de clientes, mas apoyo en creación de mercados) Promover entrega de productos y servicios de vivienda para enfrentar barreras sistémicas y tener un efecto transformador en las comunidades de bajos ingresos Crear negocios múltiples como agregador neutral, logrando expansión rápida y promocionando la clase de competencia adecuada

Promover entrega de productos y servicios de vivienda para enfrentar barreras sistémicas y tener un efecto transformador en las comunidades de bajos ingresos Crear negocios múltiples como agregador neutral, logrando expansión rápida y promocionando la clase de competencia adecuada")

16

Evolución de Cadenas Híbridas de Valor + _ Construcción mercado Crecimiento Expansión Involucramiento de Ashoka Ganancias e Impacto social Incentivos para entrada de los negocios Implementaci ó n de liderazgo del sector ciudadano Financiamiento Donaciones: Con lucro: Alto Muy bajo Moderado Ninguno Alto

17

EL PROGRAMA H FA EN ACCION EN BRASIL

18

La mitad de la población vive con < $US 2 día Housing backlog (Déficit cuantitativo de vivienda) excede los 7 millones de unidades, y adicionalmente 11 millones+ unidades son “inadecuadas” 80% del déficit es urbano, donde más de 3 millones de familias vive en las favelas Las familias pobres con frecuencia carecen de títulos legales de propiedad sobre la tierra Los materiales de construcción son costosos La penetración de las micro finanzas es de aproximadamente el 1% de la demanda potencial La tendencia es a la autoconstrucción de la vivienda, pero carecen de habilidades formales El problema de vivienda en Brasil

excede los 7 millones de unidades, y adicionalmente 11 millones+ unidades son inadecuadas 80% del déficit es urbano, donde más de 3 millones de familias vive en las favelas Las familias pobres con frecuencia carecen de títulos legales de propiedad sobre la tierra Los materiales de construcción son costosos La penetración de las micro finanzas es de aproximadamente el 1% de la demanda potencial La tendencia es a la autoconstrucción de la vivienda, pero carecen de habilidades formales El problema de vivienda en Brasil")

19

Mejoramiento Rural Urbano Nuevas unidades Construcción Profesional “Bajo” volumen, alta disperción Tipo de residencia Multi unidades (edificios) Necesidades de financiación superiores Financiación Subsidios Gubernamentales _____Cr é dito externo ______Ahorros Insegura No viable Zonas con riesgo de deslisamiento, derrumbe, e inindaciones Viable Segura Auto Unidades independientes (casas) Mix Necesidades de Viviena Tenencia de la tierra Opciones de Diseño Total

Necesidades de financiación superiores Financiación Subsidios Gubernamentales _____Cr é dito externo ______Ahorros Insegura No viable Zonas con riesgo de deslisamiento, derrumbe, e inindaciones Viable Segura Auto Unidades independientes (casas) Mix Necesidades de Viviena Tenencia de la tierra Opciones de Diseño Total")

20

Portais Colinas do Oeste CRITERIOS DE SELECCIÓN POR AREA Iniciar en áreas metropolitanas principales Comunidades con bajo riesgo de desalojo Organizadas y con acceso Gran escala > 500,000 unidades (10,000 clientes) Disponibilidad de minoristas locales En la posible, programas de renovación en marcha Sobre Osasco Osasco esta ubicada en el área metropolitana de Sao Paulo (Estado de SP) Históricamente ha presentado un rápido proceso de ocupación de la tierra y crecimiento de la población 9,730 habitantes por km2 164 asentamientos informales con ~45,000 viviendas (200,000 personas) Muchas comunidades no cuentan con infraestructura básica, ej. acceso legal al agua, electricidad y sistema de alcantarillado

22

ACES Osasco - STAFF (Personal) GERENTE (1) - 60% TIEMPO ASISTENTE DE OFICINA (1) - 40% TIEMPO ARQUITECTO/TECNICOS(2) - 100% TIEMPO COORDINADOR DE VENTAS (1) – 40% TIEMPO REPRESENTANTES DE VENTAS (2-3) – COMISION ASESOR FINANCIERA (1) – 60% TIEMPO

GERENTE (1) - 60% TIEMPO ASISTENTE DE OFICINA (1) - 40% TIEMPO ARQUITECTO/TECNICOS(2) - 100% TIEMPO COORDINADOR DE VENTAS (1) – 40% TIEMPO REPRESENTANTES DE VENTAS (2-3) – COMISION ASESOR FINANCIERA (1) – 60% TIEMPO")

24

Dos alcobas adicionales? Segundo piso? Techado definitivo? Cuota mensual Por un período de 12 meses Plan Técnico Lista de MaterialesCotizaciones Planeación FinancieraCursosApoyo técnico Oferta de Servicios

25

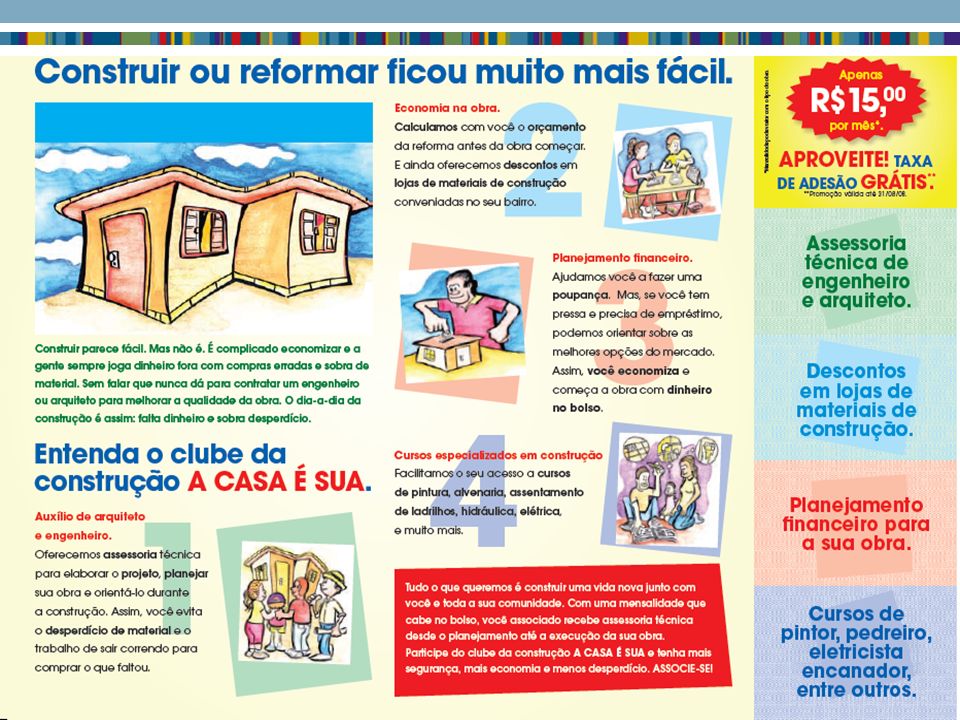

OFERTA PARA EL CLIENTE BENEFICIOS PARA MIEMBROS TARJETA DE MEMBRESIA PLAN TECNICO DESCUENTO EN CEMENTO DESCUENTO EN MATERIALES DE CONSTRUCCION PLANEACION FINANCIERA COSTO DE CREDITO INFERIOR CLASES DE ENTRENAMIENTO APOYO EN LA CONSTRUCCION PROVEEDOR UNIK PERSONAL INTERNO VOTORANTIM TIENDAS LOCALES PERSONAL INTERNO BANCO PECUNIA TIENDAS LOCALES– VOTORANTIM PERSONAL INTERNO

26

Beneficios Financieros para miembros de A Casa É Sua R$400 R$140 R$800 Estimdo de ahorro por proyecto R$4000 Mejor planeación financiera & tazas inferiores de crédito Reducción de desperdicios Descuento en materiales AHORRO R$ 1340 COSTO DE LA MEMBRESIA R$ 180 - 300 AHORRO Neto R$1040 - 1160

27

SOSTENIBILIDAD DE A CASA É SUA ACTUALES FUENTES DE INGRESO CUOTAS DE MEMBRESIA COMISION POR VENTAS DE CEMENTO COMISION EN CREDITOS DE VIVIENDA CUOTAS POR COORNIDACIÓN DE ENTRENAMIENTO FUENTES DE INGRESO POTENCIALES SERVICIOS TENNICOS PARA AREAS VECINAS « PAVIMENTADAS » PAGO POR SERVICIO

28

Plan de Expansión - Criterios generales ComunidadOrganización Contexto Social Institucional # habitantes Densidad Tenencia de la tierra Disposición para ser motores Líder y equipo comprometidos con el concepto de alianza privado /social Planes para la municipalidad Nivel de formalidad de los negocios vecinos Universidad es un factor positivo

29

LOS PRINCIPALES RETOS Estratégicos Una oferta mejorada de crédito para aquellos en el sector informal Escalar más rápidamente

30

LOS PRINCIPALES RETOS Operacionales Adaptar la asistencia técnica a la autoconstrucción (progresiva) Revisar la aproximación a precios: Cuota por membresía vs pago por servicio

Revisar la aproximación a precios: Cuota por membresía vs pago por servicio")

Presentaciones similares