Descargar la presentación

La descarga está en progreso. Por favor, espere

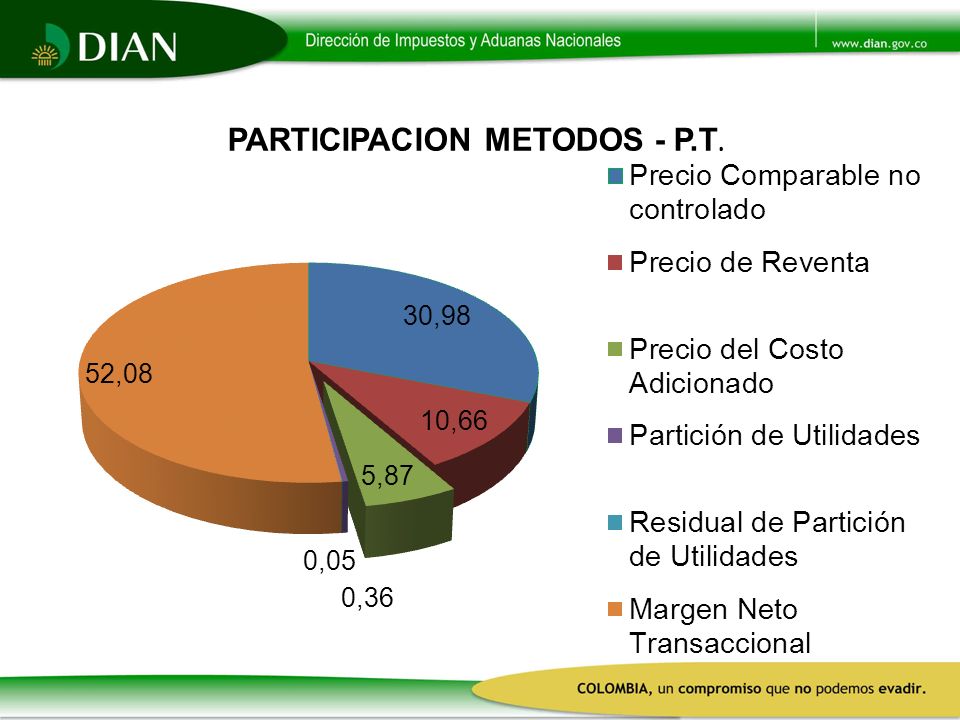

1

Subdirección de Gestión de Fiscalización Internacional

4

CASOS ANALIZADOS FABRICACION DE PRODUCTOS FARMACEUTICOS FABRICACION DE CALZADO INDUSTRIA DE LA CONFECCION

5

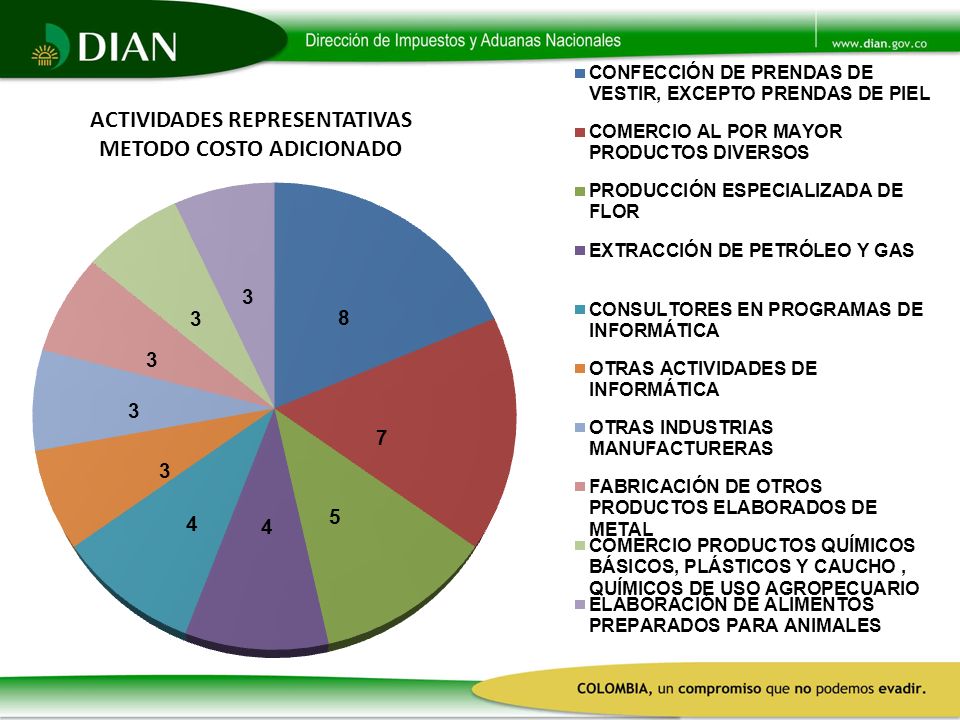

METODO COSTO ADICIONADO (COST PLUS) METODO COSTO ADICIONADO (COST PLUS) COSTO DE VENTAS MARK –UP % DE UB (UB/CV)

METODO COSTO ADICIONADO (COST PLUS) COSTO DE VENTAS MARK –UP % DE UB (UB/CV)")

6

FABRICACION PRODUCTOS QUIMICOS, FARMACEUTICOS Y VETERINARIOS CONTRIBUYENTE VENTAS MAQUILA ORDEN DE PEDIDO VENEZUELA PERU ECUADOR

7

CARACTERISTICAS PRODUCCION POR CONTRATO DE MEDICAMENTOS PARA USO VETERINARIO NO POSEE MAQUINARIA Y EQUIPO FABRICACION DEL PRODUCTO A TRAVES DE LABORATORIOS MAQUILADORES PROPIETARIA DE INTANGIBLES : MARCA, KNOW HOW, LICENCIAS USO DE COMPARABLES EXTERNOS – Base OSIRIS UBICACIÓN POR ENCIMA DEL RANGO

8

FABRICACION DE CALZADO REALIZA OPERACIONES EN ZONA FRANCA OPERACIÓN DE INGRESOS (Venta de inventarios producidos) EXPORTACIONES A VINCULADA EN VENEZUELA REINGENIERIA DEL NEGOCIO NO REALIZA NINGUN TIPO DE AJUSTES USO DE COMPARABLES EXTERNOS

EXPORTACIONES A VINCULADA EN VENEZUELA REINGENIERIA DEL NEGOCIO NO REALIZA NINGUN TIPO DE AJUSTES USO DE COMPARABLES EXTERNOS")

9

INCENTIVOS A ZONA FRANCA TARIFA IMPOSITIVA IMPTO RENTA BENEFICIOS CAMBIARIOS BENEFICIOS ADUANEROS Y DE COMERCIO EXTERIOR BIENES EXENTOS DE IVA RIESGO CAMBIARIO FLUJO DE PAGOS NO EXISTENCIA DE CARTA DE CREDITO SELECCIÓN DE COMPARABLES POSIBLES AJUSTES CONSIDERACIONES

10

ACTIVIDAD ECONOMICA CONFECCION DE PRENDAS DE VESTIR, EXCEPTO PRENDAS DE PIEL TIPO DE TRANSACCION EXPORTACION DE PRODUCTO TERMINADO OPERACIÓN DE INGRESO CLASES DE PRODUCTOS JEANS, FALDAS, SHORTS, PANTALONES, CHAQUETAS VINCULACION ECONOMICA VENTA DE MAS DEL 50% A SOC EN E.U. COMPRAS SEGÚN PEDIDOS EN EL MERCADO LOCAL Y TERCEROS EN EXTERIOR VENTAS 95% - EXPORTACIONES - 53% SOC VINCULADA 5% - TERCEROS NACIONALES ACTIVOS MAQUINARIA Y EQUIPO NO INTANGIBLES RIESGOS RIESGO DE TASA DE CAMBIO CONFECCION DE ROPA

11

ACEPTACION DEL METODO DE COSTO ADICIONADO ANALISIS ENFOCADO EN LAS FUNCIONES NUM 2.26, SECCION C, PARTE II – GUIAS OCDE UTILIZACION DE COMPARABLES INTERNOS NUM 2.40, SECCION D, PARTE II – GUIAS OCDE EXPORTACIONES DE PRODUCTO MANUFACTURADO NUM 2.39, SECCION D, PARTE II – GUIAS OCDE

12

ELEMENTOS COMPONENTES MATERIA PRIMA MANO DE OBRA DIRECTA COSTOS INDIRECTOS DE FABRICACION DEPRECIACION MAQUINARIA ARRENDAMIENTO PLANTA DE PRODUC PRODUCTOPRODUCTO PRODUCTOPRODUCTO ASPECTOS CONSIDERADOS COSTO DE PRODUCCION ASPECTOS CONSIDERADOS COSTO DE PRODUCCION

13

DEPRECIACION MAQUINARIA No autorización para cambio de vida útil Depreciación acelerada ARRENDAMIENTO DE PLANTA DE PRODUCCION AUSENCIA DE SEGMENTACION DE ESTADOS FINANCIEROS No justificación de atribución de costos COSTOS DE INVESTIGACION Y DESARROLLO - ??? DIFERENCIAS EN RIESGO ASUMIDO POR C X C

14

Grupo Económico México PRODUCTOS FARMACEUTICOS USO HUMANO Y ANIMAL 2México 1 Bogotá Centros de MANUFACTURA Líneas de negocio Consumo humano Consumo humano tipo genérico Hospitalaria Productos dermatológicos Veterinaria

15

CARACTERISTICAS Fabricación, comercialización y distribución Servicios de maquila a 3eros independientes Operaciones informadas Ingresos por venta de inventarios producidos Ingresos por servicios administrativos Contrato con la parte vinculada asumiendo gastos de Distribución Comparables externos Exportaciones a independientes - institucionales

16

Transacción en condiciones del mercado

17

GRACIAS POR SU ATENCION lmartinezp@dian.gov.co

Presentaciones similares