Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Bienvenidos

2

DEPARTAMENTO DE CIENCIAS ADMINISTRATIVAS Y DE COMERCIO INGENIERÍA EN FINANZAS Y AUDITORÍA TEMA DEL PROYECTO DE GRADO: AUDITORÍA DE GESTIÓN AL PROCESO DE CONTABILIDAD DE LA COOPERATIVA DE AHORRO Y CRÉDITO COOPROGRESO POR EL PERÍODO DE 1 DE ENERO AL 31 DE DICIEMBRE DE 2014 DIRECTOR ING. RODRIGO GUILLEN PAOLA BOLAÑOS AGOSTO, 2015

3

Planteamiento del Problema Cuantificación Medición Logros cumplidos de los procesos de la organización Efectiviza recursos y mejora desempeño Finalidad Antecedentes Proceso Contabilidad Análisis y Control de Cuentas Gestión Tributaria Elaboración de Estados Financieros

4

Realizar Auditoría de Gestión al proceso de contabilidad de la Cooperativa de Ahorro y Crédito Cooprogreso; por el período de 1 de enero al 31 de diciembre de 2014, para evaluar el nivel de eficiencia, eficacia y economía de los subprocesos que la conforman. Objetivo general

5

Objetivos específicos I) Conocer información general de la cooperativa: reseña histórica, razón social, tipo de organización, capital social, estructura organizacional y direccionamiento estratégico. II) Analizar el entorno interno y externo en el que se desarrolla la cooperativa, conociendo su desenvolvimiento en el mercado a través del análisis FODA. III) Sustentar de manera teórica, conceptual y metodológica el proceso de desarrollo de la Auditoría de Gestión. IV) Desarrollar la Auditoría de Gestión al proceso de contabilidad de la Cooperativa de Ahorro y Crédito Cooprogreso, mediante la aplicación de las fases de Planificación, Ejecución, Comunicación de Resultados y Seguimiento.

Analizar el entorno interno y externo en el que se desarrolla la cooperativa, conociendo su desenvolvimiento en el mercado a través del análisis FODA. III) Sustentar de manera teórica, conceptual y metodológica el proceso de desarrollo de la Auditoría de Gestión. IV) Desarrollar la Auditoría de Gestión al proceso de contabilidad de la Cooperativa de Ahorro y Crédito Cooprogreso, mediante la aplicación de las fases de Planificación, Ejecución, Comunicación de Resultados y Seguimiento..")

6

Nace en Agosto 32 socios 1969 Primera sucursal en Calderón 1989 Apertura sucursal Villaflora 1994 Certificados de aportación 10 ahorro 30 crédito y ahorro Capital Social Responsabilidad Limitada Abierta (sujeta a la SEPS) Organización 32 agencias 5 ventanillas Pichincha, Guayaquil, Santo Domingo Actualmente

Organización 32 agencias 5 ventanillas Pichincha, Guayaquil, Santo Domingo Actualmente")

8

Cooprogreso Objetivos Fomentar el ahorro y crédito de sus socios y de la comunidad. Promover la ampliación del número de socios. Valores Trabajo en equipo Fidelidad Servicio Compromiso Comunicación Principios Corporativos Adhesión y retiro voluntario Participación económica de los socios Cooperación Compromiso

9

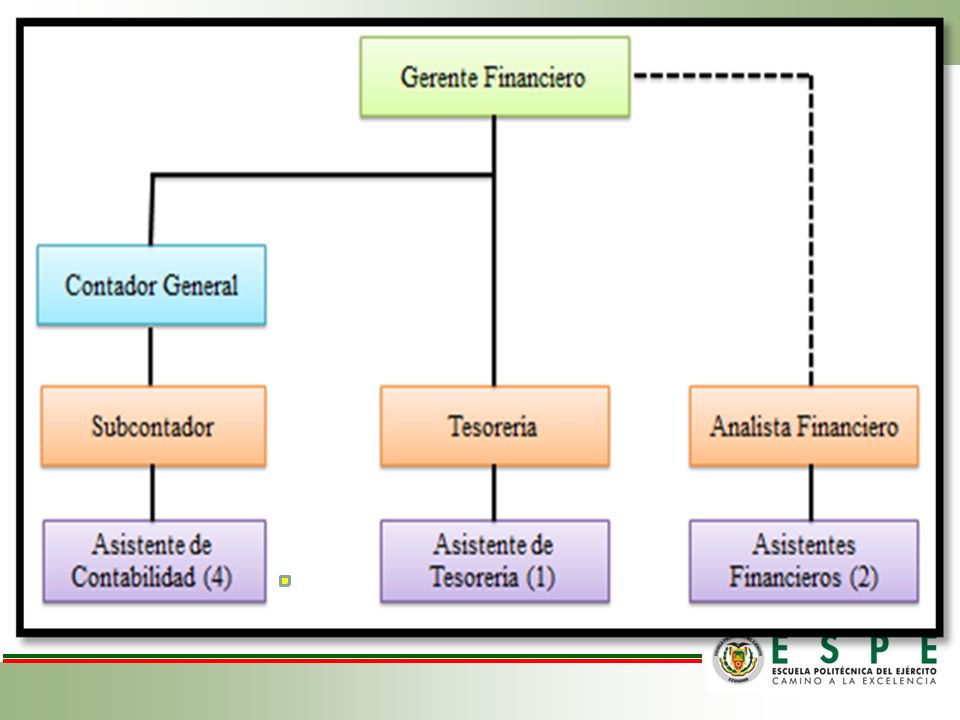

Área Contable

10

Análisis Situacional - Microambiente Empresa libre y voluntaria. Porcentaje alto de clientes que no han realizado movimiento alguno de sus cuentas. Clientes Competidores en costa, sierra y oriente. Matriz: A. Cotocollao y 2 A. Pichincha. Competidores Proveedores de calidad. Licitaciones para los contratos. Proveedores Servipagos Ayuda a realizar transacciones a los socios de la cooperativa. Intermediarios

11

Análisis Situacional - Macroambiente FACTORASPECTO POSITIVOASPECTO NEGATIVO POLÍTICO * Modificación del Código Financiero Monetario. * Creación de la SEPS. ECONÓMICO * Producto Interno Bruto * PIB favorable desarrollo de la producción. * Riesgo País * Riesgo País terminó alto pero disminuyó comparado los otros años. * Inflación * Inflación valores estables. * Tasa de Interés * Tasas de interés activas y pasivas referencial Banco Central (costos razonables). SOCIAL * Responsabilidad Social con proyectos de vinculación. * Tasa de desempleo disminuyó. TECNOLÓGICO * Implementación para el año 2015 de un nuevo sistema denominado DENARIUS. * Software manejado por Servipagos genera la actualización automática de las transacciones de los socios. * Sistema Financiero COBIS presenta problemas en los procesos.

. SOCIAL * Responsabilidad Social con proyectos de vinculación. * Tasa de desempleo disminuyó. TECNOLÓGICO * Implementación para el año 2015 de un nuevo sistema denominado DENARIUS. * Software manejado por Servipagos genera la actualización automática de las transacciones de los socios. * Sistema Financiero COBIS presenta problemas en los procesos..")

12

Ley de Economía Popular y Solidaria y su Reglamento. Código Monetario Financiero. Ley de Régimen Tributario Interno y su Reglamento. Estatutos Reglamento Interno. Manuales, Políticas, Perfiles de cargo. Normativa Externa e Interna

13

Fases de la Auditoría PlanificaciónPreliminarEspecífica Ejecución del Trabajo Comunicación de Resultados Seguimiento

14

Desarrollo de la Auditoría de Gestión

15

Evaluación Control Interno

16

Riesgos de Auditoría Tipo de Riesgo Descripción Observaciones Nivel de Riesgo Nivel de Confianza Riesgo Inherente39,78%60,22% Organigrama estructural desactualizado. Perfiles de cargo desactualizados. No se elabora POA por área. No se analiza a la competencia continuamente. Riesgo de Control20%80% Riesgo de Detección12%88% Considerado al obtener el Riesgo Inherente y el Riesgo de Control

17

Medición Riesgo de Auditoría Mostrando la naturaleza del negocio, este riesgo presenta la probabilidad de que exista incumplimiento en cuanto al logro de objetivos de 39,78%; considerado como Moderado Bajo. Riesgo presentado por falta de control en las actividades realizadas en la empresa, generando deficiencias en el Sistema de Control Interno de 20% (Riesgo Bajo Moderado), indicando que los controles son aplicados de manera correcta, los mismos pueden ser mejorados para el cumpliendo con los objetivos planteados. Considerando la experiencia y conocimiento del equipo auditor se estima un Riesgo de Detección de 12% (Bajo – Moderado); asumiendo que en la revisión efectuada por los auditores este porcentaje no detecte los errores en el Sistema de Control Interno. Riesgo Inherente Riesgo de Control Riesgo de Detección

, indicando que los controles son aplicados de manera correcta, los mismos pueden ser mejorados para el cumpliendo con los objetivos planteados. Considerando la experiencia y conocimiento del equipo auditor se estima un Riesgo de Detección de 12% (Bajo – Moderado); asumiendo que en la revisión efectuada por los auditores este porcentaje no detecte los errores en el Sistema de Control Interno. Riesgo Inherente Riesgo de Control Riesgo de Detección.")

18

Análisis y Control de Cuentas

19

Gestión Tributaria

20

Elaboración de Estados Financieros

21

Comunicación de Resultados

22

Conclusiones y Recomendaciones El organigrama estructural del área contable está desactualizado reflejando cuatro puestos de asistentes contables, según política se actualizan cada seis meses, por falta de seguimiento y control no se ha realizado; se constató que desempeñan sus funciones únicamente tres asistentes. Los perfiles de cargos del área contable están desactualizados, funciones del Contador y Subcontador son las mismas; según política son actualizados cada seis meses; por falta de seguimiento no se los ha actualizado, no se diferencia delegaciones, responsabilidades. CONSEJO DE ADMINISTRACIÓN: Establecer política de actualización para los organigramas, disponer de información necesaria para realizar actividades, conocer autoridades. CONSEJO DE ADMINISTRACIÓN: Realizar actualizaciones periódicas de los perfiles de área de contabilidad, necesaria para tener información clara de las funciones a realizar. El área contable junto con las otras áreas no realiza POA y el respectivo presupuesto solo se elabora a nivel Gerencial; se cumple la política de la cooperativa; utilizan el método de costeo por absorción; no se tiene el control real de cada costo del proceso en la misma. GERENTE GENERAL: Establecer la implementación de POA y presupuesto por áreas, posible implementación del Costeo ABC para presentar costo real de los procesos de la Cooperativa.

23

Conclusiones y Recomendaciones Cooprogreso no realiza seguimiento y análisis a la competencia; cumpliendo con la política establecida; el propósito es evitar pérdida de socios en el futuro. GERENTE GENERAL: Realizar análisis contínuos los competidores de Cooprogreso para la toma de decisiones en base a ellos, establecer planes de contingencias. Las declaraciones mensuales del IVA y del Impuesto a la Renta realizadas en el 2014 no coinciden con los valores de las cuentas presentadas en los Estados Financieros; según la ley se declara considerando el noveno dígito del RUC, lo que no permite tomar decisiones oportunas en los meses declarados. CONTADOR GENERAL: Realizar revisiones previas al momento de ingresar, calcular y registrar información relacionada con las retenciones efectuadas asegurándose de tener errores de tipeo.

Presentaciones similares

: ANTECEDENTES>")