Descargar la presentación

La descarga está en progreso. Por favor, espere

1

TÍTULO DE LA PRESENTACIÓN

2

NORMAS DE CALIDAD PARA LA COMERCIALIZACIÓN DE LEGUMBRES

ING. AGR. ANA MARIA DI GIULIO Dirección de Calidad Agroalimentaria Coordinación de Productos Granarios

3

PRODUCCIÓN ARGENTINA DE LEGUMBRES (tn)

2009/2010 2010/2011 2011/2012* 2012/2013* Porotos 95.700 Arvejas s/d 70.952 Garbanzo 78.200 Lenteja 230 Cifras provisorias FUENTE: ESTIMACIONES AGRÍCOLAS - MAGyP

4

EXPORTACIONES ARGENTINAS DE LEGUMBRES (tn)

2010 2011 2012 2013* Principales destinos Poroto alubia 89.340 Argelia, España, Italia, Brasil Poroto negro Brasil, Venezuela, méjico, Cuba Poroto colorado 16.600 22.900 19.450 Venezuela, Brasil, Honduras, EEUU Poroto cranberry 14.540 16.500 17.350 Italia, España, Croacia, Turquía, Brasil Poroto blanco 12.800 8.000 Brasil Porotos vs. o no especif. 11.020 13.800 17.420 6.500 Turquía, Colombia, Italia, India, España TOTAL POROTOS 95.840 Arveja 78.190 81.822 35.600 Brasil, Italia, España Garbanzo 47.300 92.200 53.300 Turquía, Italia, España, Portugal, Brasil Lenteja 2.700 13.650 8.430 100 Brasil, España, Chile, Venezuela TOTAL LEGUMBRES * Enero a Agosto Fuente: SENASA

5

CONSIDERACIONES GENERALES

El mercado doméstico consume aproximadamente ton/año (40% de lentejas, 30% de porotos, 25% de arvejas y 5% garbanzo), volumen que representa el 2% de la producción total del país. En el 2012 se exportaron legumbres por un volumen cercano a tn, lo que representó un valor de 488 millones de U$S, con un liderazgo indiscutible de los porotos que generan alrededor del 60% de las divisas. El resto se distribuyó entre el 23% de arvejas, el 15,5% de garbanzo y el 1,5% de lentejas. Si bien se operó en el 2012 con 73 países, la tercera parte de todas las legumbres se la lleva Brasil, España el 16%, Argelia 7%, Italia 7%, y los demás el resto. Las exportaciones de legumbres industrializadas (preparadas en conservas) solo representaron el 0,4% del total. FUENTE: DIMEAGRO - MAGyP

, volumen que representa el 2% de la producción total del país. En el 2012 se exportaron legumbres por un volumen cercano a tn, lo que representó un valor de 488 millones de U$S, con un liderazgo indiscutible de los porotos que generan alrededor del 60% de las divisas. El resto se distribuyó entre el 23% de arvejas, el 15,5% de garbanzo y el 1,5% de lentejas. Si bien se operó en el 2012 con 73 países, la tercera parte de todas las legumbres se la lleva Brasil, España el 16%, Argelia 7%, Italia 7%, y los demás el resto. Las exportaciones de legumbres industrializadas (preparadas en conservas) solo representaron el 0,4% del total. FUENTE: DIMEAGRO - MAGyP.")

6

NORMAS DE CALIDAD PARA LA COMERCIALIZACION DE GRANOS

Mayor Eficiencia Operativa: Permiten operar por descripción, sin el producto a la vista. Permiten la pérdida de identidad de la mercadería. Favorecen la especialización por tipo de producto. Estimulan: la innovación técnica el mejoramiento de las prácticas comerciales. Reducción de costos Mayor Eficiencia Económica: Fácil captación de diferencias de calidad, reflejada en los precios. Deseos y preferencias de los consumidores pueden ser transmitidos a los productores. Mejora en las tareas de recolección y difusión de datos

7

CRITERIOS GENERALES PARA LA SISTEMATIZACION

Criterios para establecer los tipos adecuados: Se trabaja sobre características de productos importantes y reconocibles. Se tienen en cuenta los factores significativos para la mayoría de los usuarios. Los rubros deben medirse con seguridad y uniformidad, mediante técnicas probadas y repetibles. El costo de la clasificación debe ser bajo. Sistematización de los atributos seleccionados: Grados Base o Patrón Especificación Técnica Cambios o adaptabilidad de los sistemas de clasificación: Evaluación permanente de la calidad en distintas campañas. Verificación de la adaptabilidad de los criterios de recibo y comercialización de los productos. Revisión de las tolerancias a fin de establecer las modificaciones que según la práctica sean necesarias

8

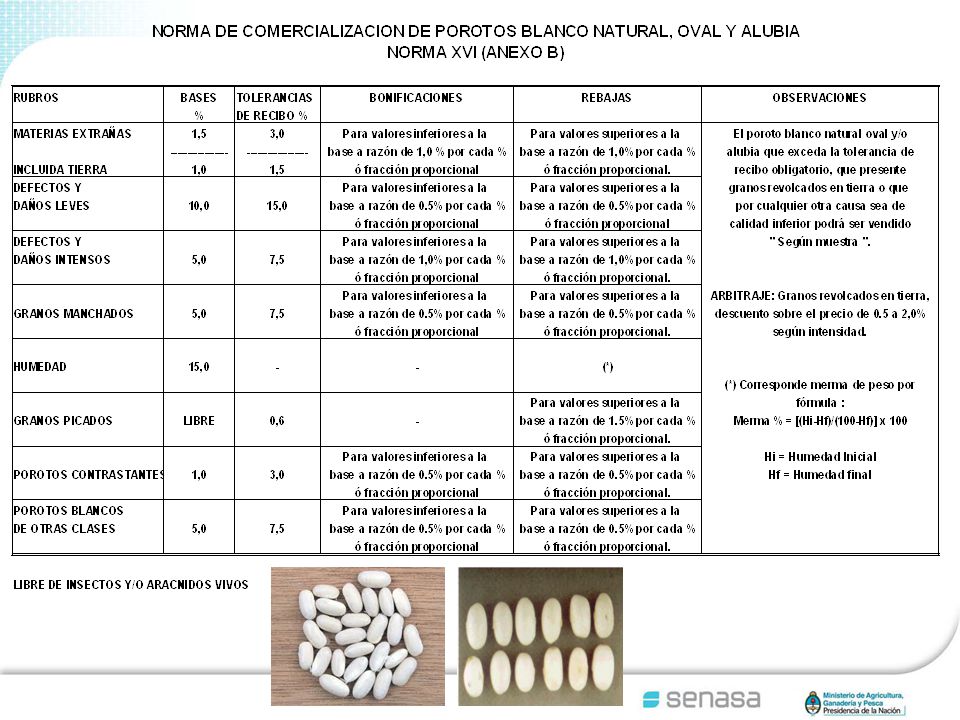

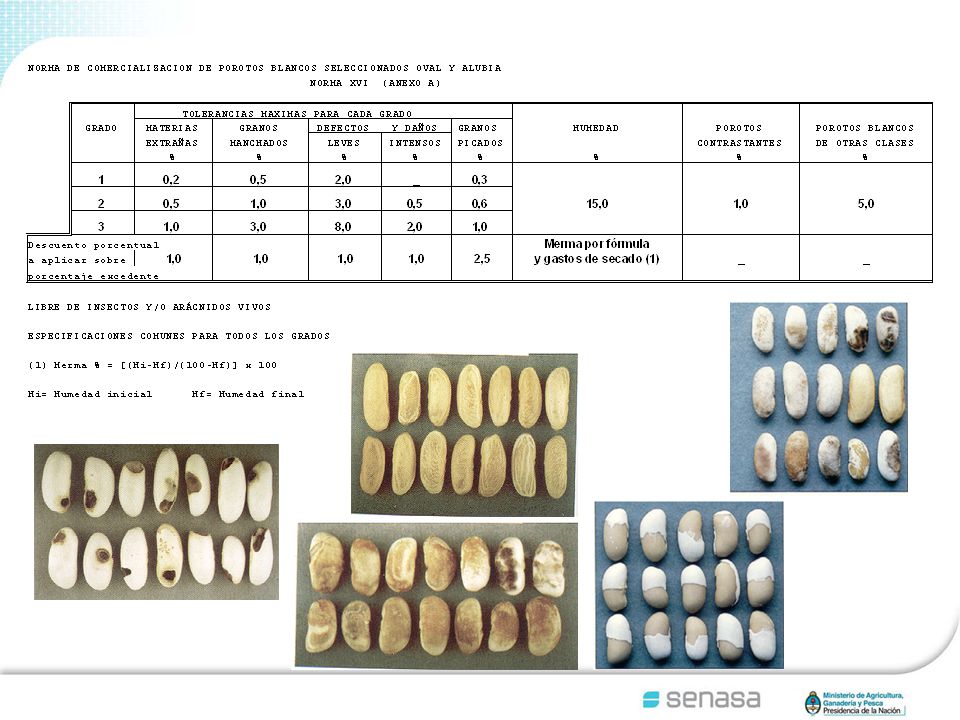

NORMAS DE CALIDAD: CASOS EN LEGUMBRES

POROTO BLANCO OVAL O ALUBIA NATURAL: Base de comercialización oficial POROTO BLANCO OVAL O ALUBIA SELECCIONADO: Estándar –Oficial POROTO BLANCO DISTINTO AL OVAL O ALUBIA: Base de comercialización –Oficial PHASEOLUS VULGARIS DISTINTOS AL POROTO BLANCO OVAL O ALUBIA: Base de comercialización –Oficial LENTEJAS: Estándar privado ARVEJAS VERDES ENTERAS: Estándar privado GARBANZOS: sin posición normativa

12

Reglamentación para la comercialización de LENTEJAS Y ARVEJAS VERDES ENTERAS destinadas a Exportación Circular Cámara N° 16/77 aprobada por la Comisión Directiva de la Cámara Arbitral de la Bolsa de Cereales Capitulo XV – 3/10/1977 Reglamentación privada Operaciones de compra venta pautadas por contratos Establece tolerancias y rechazos Pauta las ventas según muestra lacrada Establece definiciones generales

13

LENTEJAS Anexo I Sus granos deberán ser: razonablemente uniformes, color normal, sanos y secos. Calibre: las partes deberán acordar alguno de los siguientes calibres - 4 a 5 mm - 5 a 6 mm - arriba de 5,75 mm con una tolerancia de hasta 2% en peso en total de granos de menor tamaño - arriba de 6 mm

14

ARVEJAS VERDES ENTERAS Anexo II

Sus granos deberán ser: razonablemente uniformes, color normal verde, lisos, sanos y secos. Calibre: las partes deberán especificar dentro del boleto de compra-venta el calibre de la mercadería.

15

GARBANZO El Garbanzo aparece con gran dinamismo en los últimos años.

No se disponen de estadísticas oficiales actualizadas respecto al área cubierta con esta legumbre Puede ser considerada una especialidad granaria Hay intención por parte de la actividad privada de sistematizar sus atributos (en la norma más conveniente) Posiciones arancelarias únicas para todo tipo de mercadería Posibilidad de establecer una especificación técnica o definición para el garbanzo partido (insumo de la industria molinera) : “Se considerará garbanzo partido a todo lote de garbanzo que se presente partido y/o quebrado y contenga como máximo 30% de granos enteros” Con ello podría haber una apertura arancelaria

Posiciones arancelarias únicas para todo tipo de mercadería. Posibilidad de establecer una especificación técnica o definición para el garbanzo partido (insumo de la industria molinera) : Se considerará garbanzo partido a todo lote de garbanzo que se presente partido y/o quebrado y contenga como máximo 30% de granos enteros Con ello podría haber una apertura arancelaria.")

16

COMMODITIES SPECIALITIES QUE COMO PARA QUIEN MERCADO

Productos homogéneos Sin identidad Sin valor agregado Bajo margen de contribución Azúcar - Grasas - Proteínas Productos diferenciados Con identidad - PIP Con alto valor agregado Alto margen contribución Sabores - Olores - Colores QUE Alto volumen Tecnología contínua Blending Bajo volumen Tecnología discontínua Productos Identidad Preservada COMO Insumos de la industria Mercados masivos Consumidores Segmentos de mercado PARA QUIEN Precio del mercado Tomadores de precio Mercados abiertos impersonales Independencia Riesgo de mercado Política de precios Formadores de precios Mercado cerrado personal Interdependencia Riesgo contractual MERCADO Fuente: H. Ordoñez

17

COMMODITIES SPECIALITIES

SEGURIDAD ALIMENTARIA Vender producto Dar servicio Se vende lo que se produce DELEITE DEL CLIENTE Vender servicio Dar producto Se produce lo que se vende OBJETIVO BAJO COSTO DIFERENCIACIÓN ESTRATEGIA Aumento de PRODUCTIVIDAD Know - How Tecnología de proceso Innovación tecnológica I & D pública Economía de escala Propiedad de los activos Activos - HARD- tangibles Tierra, equipos, edificios Equipos - Inversión Mano de obra - Costo Poder y control en los activos financieros Mejora contínua de la CALIDAD Know - What Tecnología de producto Innovación organizacional I & D privada Economía de especialización Control de los activos Activos - SOFT - intangibles Gente, organización, P.I. Equipos - Costo Mano de obra - Inversión Poder y control en los activos de conocimiento CLAVES COMPETITIVAS Fuente: H. Ordoñez

18

LAS TRANSACCIONES M E R C C O A N D T O R A S P S T C I O N T R E D G

INTERES INDIVIDUAL RELACIONES A CORTO PLAZO OPORTUNISMO INFORMACION RESTRINGIDA INDEPENDENCIA FLEXIBILIDAD ALTOS COSTOS DE TRANSACCION BAJA FRECUENCIA RIESGO DE MERCADO BAJA ESPECIFICIDAD DE ACTIVOS SUMA CERO BLENDING COMMODITIES INTERES MUTUO RELACIONES A LARGO PLAZO ADMINISTRA RIESGO INFORMACION ABIERTA INTERDEPENDENCIA CONTROL BAJOS COSTOS DE TRANSACCION ALTA FRECUENCIA RIESGO CONTRACTUAL ALTA ESPECIFICIDAD DE ACTIVOS SUMA POSITIVA P I P SPECIALITIES C O R D I N A V E T. I N T E G R A C O V T. M E R C A D O S P T C O N T R A S ELABORADO A PARTIR DE H. C. PETERSON & D. ZYLBERJSTAN

20

Evolución de la exportación de porotos

Al 31/ 08/ 2013 Ligeramente manchados Arrugados Quebrados y partidos Defectos y daños leves Manchados Materias extrañas Contrastantes Defectos y daños intensos

21

¿POR QUÉ LAS LEGUMBRES ESTÁN EN LA BASE DE LA PIRÁMIDE ALIMENTARIA?

La ciencia de la nutrición los ha revalorizado teniendo en cuenta que son los alimentos más convenientes para nuestra salud: aportan toda la energía que necesitamos, proteínas que se complementan entre sí, sin grasa saturada ni colesterol y con abundante fibra de tipo soluble, por lo que junto con las frutas y las verduras deberían constituir la mayor parte de nuestra alimentación diaria. FUENTE: SOCIEDAD ARGENTINA DE NUTRICIÓN (SAN)

")

22

Gracias por su atención

Presentaciones similares

>")

>")

Hacia una Nueva Generación de Políticas de Promoción y Desarrollo de Inversiones en Argentina Ministerio.>")