Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Pedro A. Morales Asesor en Política Industrial y Pyme

XII Foro Iberoamericano sobre Sistemas de Garantía y Financiamiento para Micro y PYME “EL PROYECTO DE LEY DE BANCA PARA EL DESARROLLO EN COSTA RICA Y LAS REFORMAS AL SISTEMA DE GARANTÍAS: PERSPECTIVA DE LA CÁMARA DE INDUSTRIAS” Pedro A. Morales Asesor en Política Industrial y Pyme Con el apoyo del Fondo de Incentivos MICIT/CONICIT

2

CONTENIDO Algunas particularidades del Sistema Financiero Costarricense El Sistema de apoyo a PYME y las Garantías: Ley 8262 y el FODEMIPYME. La propuesta del nuevo Sistema de Banca para el Desarrollo Las reformas al Fondo de Garantías del FODEMIPYME Reflexiones finales

3

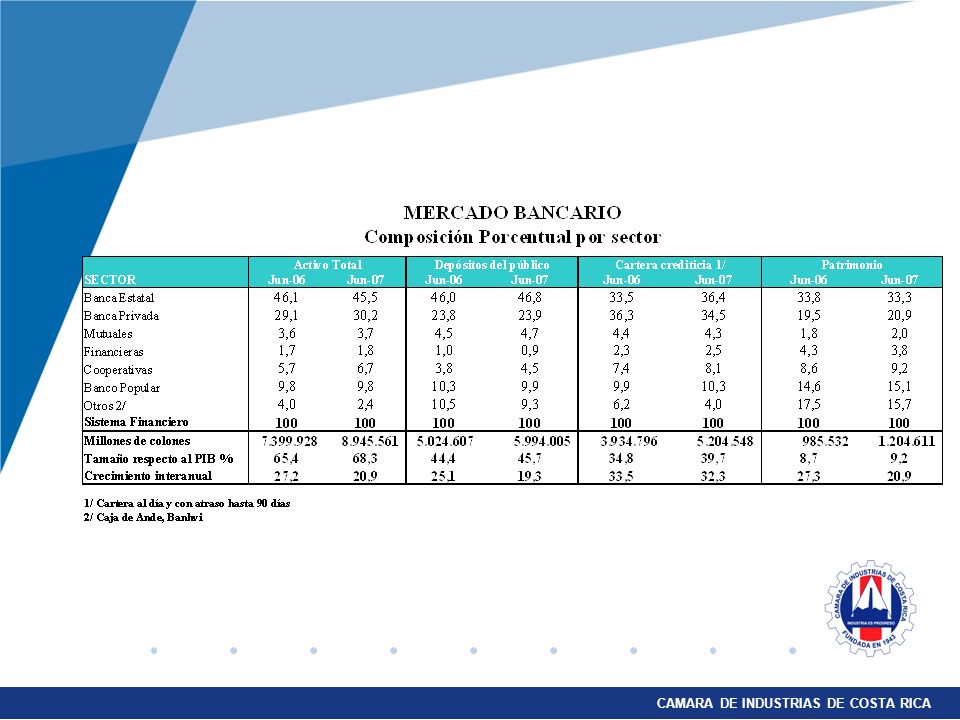

Particularidades del Sistema Financiero de Costa Rica

Sistema mixto: Banca Estatal y Banca Privada Rompimiento de monopolio de depósitos a la vista en Creación del “Peaje”. Entidades del Sistema Financiero actual: 3 Bancos Comerciales del Estado 2 Bancos Creados por Ley Especial (Banhvi y Banco Popular) 13 Bancos Privados 9 Financieras 27 Cooperativas de Ahorro y Crédito 3 Otras

13 Bancos Privados. 9 Financieras. 27 Cooperativas de Ahorro y Crédito. 3 Otras.")

5

Otros elementos relevantes

Dolarización del sistema financiero. Cartera en Moneda Extranjera (a junio 2007): Banca Estatal: 40,3% Banca Privada: 73,9% Cartera crediticia con participación creciente de crédito de consumo y vivienda Proceso de adquisición y fusión de entidades financieras y 2007: banca internacional (Scotibank y HSBC) Reducción significativa tasas de interés en los últimos meses

: Banca Estatal: 40,3% Banca Privada: 73,9% Cartera crediticia con participación creciente de crédito de consumo y vivienda. Proceso de adquisición y fusión de entidades financieras y 2007: banca internacional (Scotibank y HSBC) Reducción significativa tasas de interés en los últimos meses.")

6

Ley PYME y sistema de garantías

Setiembre 1999 inicia proceso legislativo con un apoyo de la CICR que culmina en mayo 2002 con la Promulgación de la Ley 8262 de Fortalecimiento de las Pequeñas y Medianas Empresas (Ley PYME). En el caso de sistemas de avales y garantías unas pocas experiencias poco exitosas, que ya no existían.

. En el caso de sistemas de avales y garantías unas pocas experiencias poco exitosas, que ya no existían.")

7

ESTRUCTURA DE LA LEY PYME

POLITICAS DEFINICION Y CONFORMACIÓN DEL SISTEMA RECTORIA (MEIC) CONSEJO ASESOR MIXTO DIGEPYME REFORMAS A OTRAS LEYES INSTRUMENTOS FODEMIPYME FONDO DE INNOVACIÓN Y DESARROLLO TECNOLÓGICO (PROPYME) PROGRAMA DE COMPRAS DEL SECTOR PUBLICO OTROS ELEMENTOS INSTRUMENTALES

CONSEJO ASESOR MIXTO. DIGEPYME. REFORMAS A OTRAS LEYES. INSTRUMENTOS. FODEMIPYME. FONDO DE INNOVACIÓN Y DESARROLLO TECNOLÓGICO (PROPYME) PROGRAMA DE COMPRAS DEL SECTOR PUBLICO. OTROS ELEMENTOS INSTRUMENTALES.")

8

CONFORMACIÓN DEL FODEMIPYME

FONDO ESPECIAL DE CRÉDITO RECURSOS PARA TRANSFERENCIAS A INSTITUCIONES PÚBLICAS FONDO DE AVALES Y GARANTÍAS Aporte anual del 5% de las utilidades del Banco Popular Aporte inicial de 9 millones de colones proveniente del aporte patronal al Banco Popular

9

Algunos datos sobre el Fondo de Avales del FODEMIPYME

Inicio operaciones a mediados 2004. Su capital actual supera los 13 mil millones de colones (US$ 25 millones) A setiembre 2007 cuenta con 595 operaciones y un monto de 4,512 millones de colones en avales (US$ 8,7 millones) Prácticamente solo uno de los 4 bancos públicos: El administrador lo ha aplicado.

A setiembre 2007 cuenta con 595 operaciones y un monto de 4,512 millones de colones en avales (US$ 8,7 millones) Prácticamente solo uno de los 4 bancos públicos: El administrador lo ha aplicado.")

10

Por Qué un SBD? Percepción de que la Banca Estatal abandonó objetivos iniciales de desarrollo. Aumento de dificultades de acceso a crédito de sectores productivos en razón de cumplimiento de normativa de supervisión (Basilea). Alternativas de financiamiento especialmente para sector de pequeño y mediano productor agropecuario mal diseñadas y administradas. Percepción de poco impacto del FODEMIPYME EXCLUSIÓN DEL SISTEMA FINANCIERO DE LA MYPE Y NUEVOS EMPRENDIMIENTOS

. Alternativas de financiamiento especialmente para sector de pequeño y mediano productor agropecuario mal diseñadas y administradas. Percepción de poco impacto del FODEMIPYME. EXCLUSIÓN DEL SISTEMA FINANCIERO DE LA MYPE Y NUEVOS EMPRENDIMIENTOS.")

11

El camino del nuevo SBD A finales del año anterior se contabilizaban en la Asamblea Legislativa 24 proyectos de ley tendientes a establecer una banca de desarrollo con una variada gama de opciones. Comisión de Asuntos Económicos inició conocimiento de tres proyectos pero ninguno contó con respaldo y son archivados. Varios diputados de dicha Comisión deciden presentar nueva iniciativa. Al nuevo proyecto (Expediente 16480) se decide darle un tratamiento diferenciado y para ello se crea a inicios del 2007 una Comisión Especial de 9 diputados. Proyecto está en etapa final de aprobación.

se decide darle un tratamiento diferenciado y para ello se crea a inicios del 2007 una Comisión Especial de 9 diputados. Proyecto está en etapa final de aprobación.")

12

VISUALIZACIÓN DEL PROYECTO DE SBD

13

Elaborado por Pedro Morales, Asesor CICR

MIDEPLAN ASAMBLEA LEGISLATIVA (COMISIÓN I Y G PÚBLICO) CONTRALORIA Consejo Rector (FIDEICOMITENTE) Consejo Asesor CONASSIF (Supervisión Diferenciada para FCD y FFD) ACOMPAÑAMIENTO DE LAS INSTITUCIONES PÚBLICAS Instancia Técnica Servicios de Desarrollo empresarial Recursos Fideicomisos BANCO PÚBLICO (ADMINIST.) BANCO PÚBLICO (FIDUCIARIO) FONDO DE CRÉDITO PARA EL DESARROLLO (17 % Depósitos Bancos Privados) FINADE Recursos CONAPE FONDO DE FINANCIAMIENTO FONDO DE AVALES Y GARANTÍA FONDO PARA FINANCIAR SERVICIOS NO FINANCIEROS RECURSOS PARA ESQUEMAS K SEMILLA Y K RIESGO FODEMIPYME FG 3 BCE Popular BANCOS PRIVADOS OTRAS IFI FEF FFD 5% 5% FFD 5% Elaborado por Pedro Morales, Asesor CICR

CONTRALORIA. Consejo Rector. (FIDEICOMITENTE) Consejo Asesor. CONASSIF. (Supervisión. Diferenciada para. FCD y FFD) ACOMPAÑAMIENTO. DE LAS. INSTITUCIONES. PÚBLICAS. Instancia Técnica. Servicios. de. Desarrollo. empresarial. Recursos. Fideicomisos. BANCO. PÚBLICO. (ADMINIST.) BANCO PÚBLICO. (FIDUCIARIO) FONDO DE. CRÉDITO. PARA EL. DESARROLLO. (17 % Depósitos. Bancos. Privados) FINADE. Recursos. CONAPE. FONDO DE. FINANCIAMIENTO. FONDO DE. AVALES Y. GARANTÍA. FONDO PARA. FINANCIAR. SERVICIOS. NO. FINANCIEROS. RECURSOS. PARA. ESQUEMAS. K SEMILLA. Y K RIESGO. FODEMIPYME. FG. 3 BCE. Popular. BANCOS PRIVADOS. OTRAS IFI. FEF. FFD 5% 5% FFD 5% Elaborado por Pedro Morales, Asesor CICR.")

14

Las reformas al FODEMIPYME

Fondo de Avales: Amplia los “operadores” a todas las entidades financieras supervisadas. Introduce el sistema de “garantía de cartera”. Amplia el porcentaje y monto de cobertura de la garantía. Incorpora como sector beneficiario al pequeño y mediano productor agropecuario (aplica también a los otros fondos)

")

15

Las reformas al FODEMIPYME

Amplia/consolida espectro de garantías que puede otorgar: i) garantía de participación y cumplimiento en Programa de Compras del Estado y ii) garantía en procesos de emisión de acciones según normativa de la SUGEVAL. Mejora procedimiento para aplicación del Fondo de Transferencias. Aunque limitadas introduce algunas reformas que fortalecen el papel del ente rector (MEIC). También se introducen algunas reformas que “pretenden” otorgar mayor independencia operativa del FODEMIPYME en relación con la Administración del Banco Popular.

garantía de participación y cumplimiento en Programa de Compras del Estado y ii) garantía en procesos de emisión de acciones según normativa de la SUGEVAL. Mejora procedimiento para aplicación del Fondo de Transferencias. Aunque limitadas introduce algunas reformas que fortalecen el papel del ente rector (MEIC). También se introducen algunas reformas que pretenden otorgar mayor independencia operativa del FODEMIPYME en relación con la Administración del Banco Popular.")

16

Reflexiones finales Proyecto no es Ley aún por Referéndum y Agenda de Implementación del TLC de Centro América con Estados Unidos. Hay suficiente consenso para aprobarlo en próximos meses. Proyecto de SBD viene a llenar necesidad y es un importante paso en la dirección correcta, aunque desde la CICR apostamos a una estructura menos compleja. Reformas al FODEMIPYME podrían no dar los mejores resultados en razón de que no se avanzó significativamente dotarlo de un adecuado nivel de independencia operativa en relación con el Banco Popular.

17

MUCHAS GRACIAS

Presentaciones similares