Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Activities Based Cost Costos ABC

Clase numero 15

2

COMO IDENTIFICAR PROBLEMAS CON LOS SISTEMAS DE COSTOS

EXISTEN OPERACIONES QUE NO REQUIEREN SIEMPRE EL MISMO NUMERO DE OPERARIOS. MUCHAS OPERACIONES PUEDEN SER PREPARADAS Y GESTIONADAS CON ESCASA INTERVENCIÓN HUMANA. EN INSTALACIONES PRODUCTIVAS HAY TANTO “ HOMBRES UTILIZANDO MAQUINAS” COMO “ MAQUINAS UTILIZANDO HOMBRES”. SE CARGAN SUMAS REPRESENTATIVAS DE COSTOS EN CATEGORÍAS TALES COMO “OTRAS COSTOS” EL PERSONAL DE COSTOS PASA GRAN PARTE DEL TIEMPO REALIZANDO ESTUDIOS ESPECIALES SOBRE VARIACIONES DE COSTOS Y RENTABILIDADES.

3

FUNDAMENTOS FILOSÓFICOS DEL CÁLCULO LOS COSTOS A.B.C.

ES MEJOR QUE LOS COSTOS SEAN RAZONABLEMENTE CALCULADOS A QUE SEAN EXACTAMENTE ERRADOS. LA RAZONABILIDAD ES MAS IMPORTANTE QUE LA EXACTITUD. LO QUE NO SE MIDE NO ES SUSCEPTIBLE DE MEJORAR. UN GRAN SISTEMA DE CONTABILIDAD DE GESTIÓN POR SÍ MISMA NO HARÁ MAS GRANDE UNA EMPRESA, PERO UN SISTEMA INADECUADO Y/O ERRONEO PUEDE IMPEDIR A UNA EMPRESA HACERSE GRANDE O PEOR TODAVÍA, PUEDE SER LA CAUSA DE SU FRACASO.

4

DIRECCIONAMIENTO ESTRATÉGICO

MISIÓN - VISIÓN ESTRATÉGICA DE LA EMPRESA ANÁLISIS INTEGRAL DE LA EMPRESA ENFOQUES DE LA GESTIÓN DE COSTOS ESTRATÉGICO OPERACIONAL FINANCIERO OBJETIVOS GENERALES Y ESPECÍFICOS CAPACITACIÓN Y CONOCIMIENTO DEL MODELO METODOLOGÍA Y PROCEDIMIENTO DEL MODELO FLEXIBILIDAD COMPRENSIÓN DEL MODELO IMPLEMENTACIÓN PROCESO DE MEJORAMIENTO CONTINUO

6

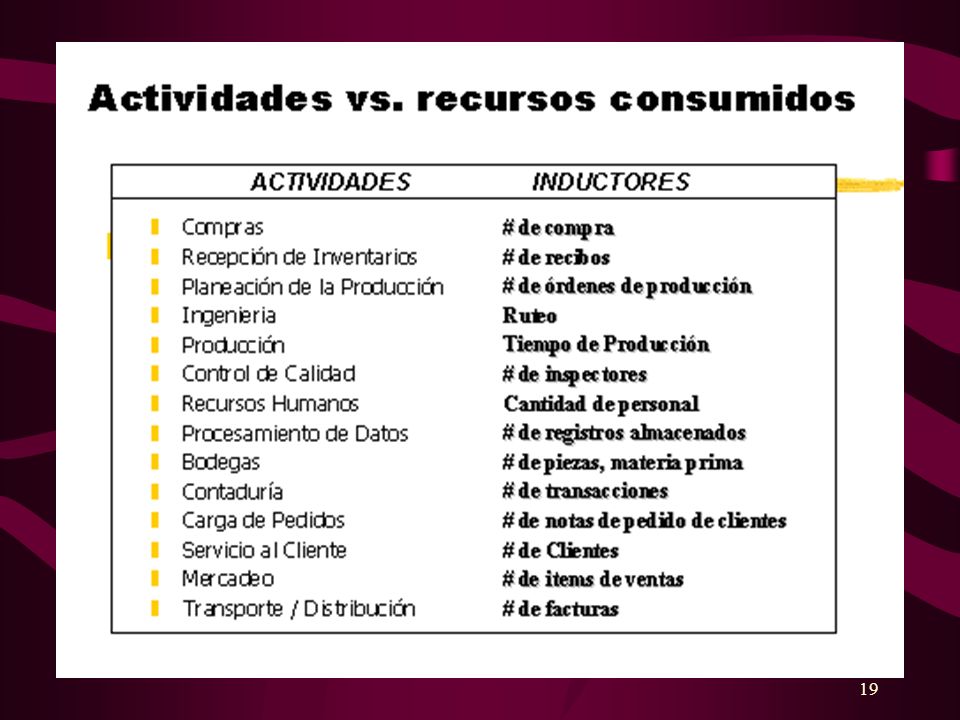

Porqué la asignación de costos basándose en unidades distorsionan a los mismos ?

El costo indirecto se incrementa en proporción igual con respecto al total del costo. Normalmente los costos indirectos de mayor crecimiento no están directamente relacionados con las unidades producidas o vendidas. Preparación de maquinas - Mantenimiento Cambios de Ingeniería Compras Inspección Logística Areas Administrativas

7

Porqué fracasan los Sistemas Tradicionales de Costeo

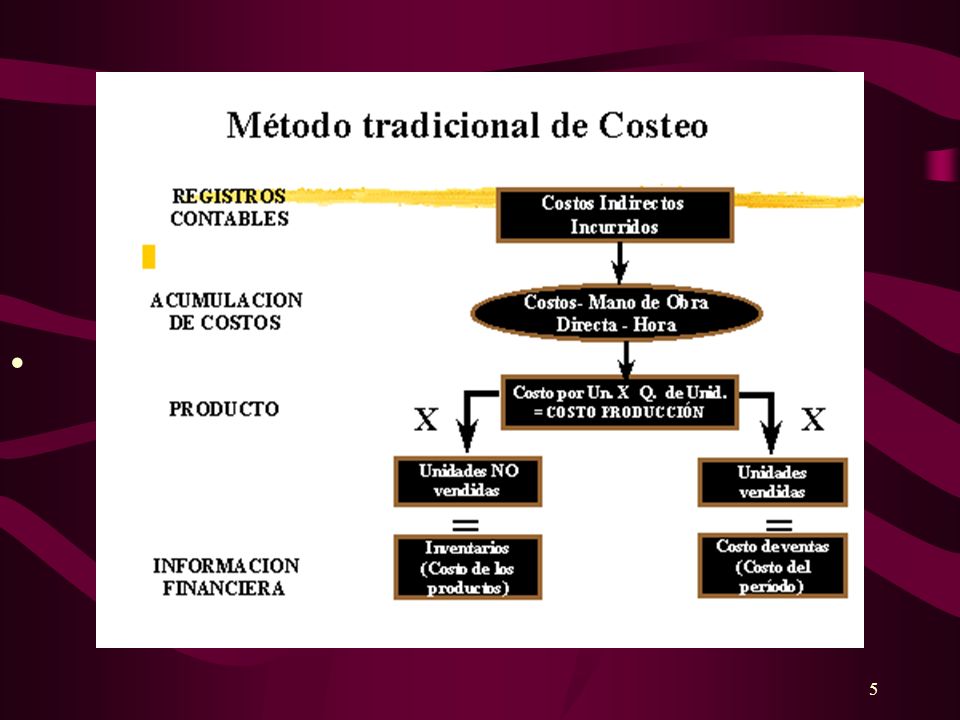

Los costos de los productos no son precisos Los costos de C.I.F. son distribuidos en función de costos directos Los costos se agrupan por función, Departamentos , Centros de Costo Se focalizan en áreas operativas, no en administrativas No identifican los verdaderos generadores de costos Solo cubren necesidades de información Fallan cuando: Las actividades no son unitarias Existe mucha diverisificación de productos Existe mucha diversificación de volúmenr

8

Cuales son las Necesidades de las Gerencia ?

Información Operativa relacionada con los objetivos estratégicos definidos por la compañía. Enfoque anticipado sobre desempeño y no sobre actividades ya ejecutadas. Información real y exacta de los costos de los productos y utilidad por linea de producto. Visión Horizontal (por proceso) de la organización Información sencilla de fácil análisis que permita tomar acciones inmediatas

de la organización. Información sencilla de fácil análisis que permita tomar acciones inmediatas.")

9

Que es el Costeo Basado en las Actividades ?

Es una herramienta Gerencial para la Asignación de los Costos Directos e Indirectos a los productos y servicios en función a los recursos “reales” que se consumen por actividad. Estima el costo de acuerdo con la demanda que cada producto o servicio tiene sobre todos los recursos de la compañía. El problema radica en la estimación de los costos indirectos porque normalmente las bases de distribución se fundamentan en bases unitarias (unidades producidas o niveles de facturación, etc..)

")

11

Como se implementa el sistema

Se establecen las actividades de la empresa Establecer el coste y rendimiento de cada actividad Se establece la salida de cada una Imputa el costo de la actividad a los objetivos de costo Establece objetivos corporativos Evalua eficacia y eficiencia

12

Diseñando un Sistema ABC

Objetos de Costos (e.g., productos y clientes) Consumo de Recursos Actividades Costos

Consumo. de Recursos. Actividades. Costos.")

13

Compañías donde se puede implementar más fácilmente ABC

Crecimiento rápido Inversión importante en automatización, cambios en la productividad Diversificación importante de productos Cambios organizacionales, reorganización de actividades y operaciones; reasignación de funciones Presiones sobre cumplimiento de Due Dates Disminución de las utilidades o de los volúmenes de producción Liderazgo; Motivación de cambio de la Gerencia

14

Compañías donde se puede implementar más fácilmente ABC

Gerencia con ideas modernas Compañías con incrementos acelerados de los costos de overhead Sistemas antiguos de costeo sin flexibilidad para el cambio Compañías complejas con mercados muy volátiles Nuevas Compañías

15

Como empezar? Comprende la alta dirección de la empresa el valor y el esfuerzo necesario para implementar un sistema de contabilidad por actividades? Se encuentran los altos directivos de la empresa convenientemente predispuestos a comprometer el tiempo y los recursos financieros y humanos necesarios? Comprenden los directivos y supervisores los cambios que deben recomendarse como resultado de la implantación de un sistema de contabilidad por actividades? Tienen perfecto conocimiento de como tales cambios pueden afectarles a ellos mismos y a sus subordinados?

16

Actividad y función Actividad Funcion

Las actividades describen la forma como la empresa emplea su tiempo y recursos para alcanzar los objetivos corporativos Son procesos que consumen substanciales recursos para producir una salida Funcion Agregacion de actividades que se relacionan con un proceso comun

17

Proceso y Tarea Proceso Tarea

Es una red de actividades relacionadas e interdependientes ligadas entre si por salidas que se intercambian unas con otras Tarea Combinación de elementos de trabajo u operaciones que componen una actividad

18

Elementos de la actividad

Consecuencia o resultado de una accion externa a la actividad Factor que crea o influye en el costo Inductor De costo Recursos Medida de salida Transacción Primaria Evento Proceso de La actividad Transacción Secundaria Documento asociado a la trasmision de informacion Producto Normas Del Negocio

20

Clasificación De Las Actividades

Repetitivas La hace la organización sobre una base continua No repetitivas Es una actividad que ocurre una sola vez Primarias Contribuye directamente a la misión de un departamento o unidad Secundaria Sirve de apoyo a actividades primarias

21

de Gestión por Actividades

Analisis De actividades Ciclo de vida Gasto por Naturaleza Imputación De Recusrsos Actividades interempresa Medida De actividades Componentes clave De un sistema de Gestión por Actividades Medicion del rendimiento Medida Calculo del costo Proceso de negocio Materiales Pedidos Organización Cliente Administración Tecnología Función Productos

22

Análisis de actividades

Determinar alcance Deterninar alcance de las actividades Determinar las unidades De analisis de las actividades Determine las Unidades de actividad Selecciones un Enfoque de las Actividades Proceso Función Organización Observación Entrevista Cuestionario Seleccionar una tecnica De recogida de Datos de las actividades Diario Panel de expertos Definir Definir las actividades Racionalizar Racionalizar las actividades Clasificar Clasificar actividades Crear mapa Finalizar actividades Crear el mapa

23

Activity-Based Costing mapas de actividades

Direct Materials Direct Labour Shipping Costs Overhead Costs First-Stage Allocation Order Size Customer Orders Product Design Customer Relations Other Second-Stage Allocations $/MH $/Order $/Design $/Customer Cost Objects: Products, Customer Orders, Customers Unallocated

24

Actividades en la empresa

Producción QC Planificación de Producción Control de Inventario Marketing y ventas Proporcionar servicio al cliente Determinar política de descuento Contabilidad y Finanzas Contabilidad de costos Cuentas por cobrar R& D Desarrollo de nuevos productos Investigación Básica Personal Formación Jubilaciones Administración de beneficios

25

Pasos para la selección de la base de costos

Seleccionar Base de Costo Imputar los Recursos Determinar la Medida de Rendimiento Seleccionar La medida De la actividad Asignar las Actividades Secundarias Calcular el Costo de La Actividad

Presentaciones similares

>")

>")