Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Proyecciones Financieras y Escenarios de Valoración Marzo 2004

2

Agenda Metodología de Valoración Supuestos de Proyección Proyecciones Financieras Escenarios de Valoración

3

Nuestra Misión Somos una empresa de Ingeniería Financiera y gestora de negocios de Banca de Inversión orientada a fortalecer la competitividad de las empresas que contratan nuestros servicios

4

Servicios Diseño de Estrategia Financiera Reestructuración de pasivos Valoración de Empresas Fusiones, Adquisiciones Gestión de capital Asesoría para la apertura de capital Registro de empresas en Bolsa Estructuración de emisiones en Bolsa Apoyo en gestiones bancarias y financieras

5

Bonos Municipales – MSJ (INS-Bcrédito Valores) 2,500 millones de colones Mutual Cartago de Ahorro y Préstamo 2,000 Millones de colones Instituto Costarricense de Electricidad 38,000 Millones – No colocada Fideicomiso U Latina $14 Millones. Reestructuración de fideicomiso y recompra Banco Crédito Agrícola de Cartago 5,000 Millones de colones Durman Esquivel 4,000 Millones de colones Experiencia

6

Metodología de Valoración

7

Método Modelar el comportamiento esperado de la compañía Capacidad que tiene la empresa de generar efectivo Metodología reconocida internacionalmente Análisis de variables críticas Descuento de los flujos financieros Escenarios de proyección

8

Estimación de los flujos de efectivo que genera la empresa Descuento de los flujos utilizando el costo de capital y trayéndolos a valor presente. Año 1Año 2Año 3.....Año 0 flujo año 1 flujo año 2 (1+i1) (1+i) (1+i) +...n Método

(1+i) (1+i) +...n Método.")

9

Flujo Libre de Fondos WACC: Costo Ponderado de Capital. Flujo disponible para Accionistas Ke: Costo de Oportunidad de los inversionistas Metodología reconoce que ambos varían en el tiempo en función de los cambios que se dan en la estructura de capital de la compañía.

10

Flujo libre de fondos Forma de cálculo Utilidad antes de intereses e impuestos * (1-ISR) Más depreciaciones y amortizaciones Más diferencial cambiario. Más ajustes a reserva de incobrables Menos participación de utilidades en compañías no consolidadas y utilidad cambiaria de los activos en dólares. Menos aumentos en Necesidades operativas de capital de trabajo. Menos inversiones en activos fijos. Menos variaciones en otros activos y pasivos netos

11

Flujo disponible para los accionistas Forma de cálculo Flujo libre de fondos. (Más) Movimientos en los pasivos con costo: Amortizaciones (Restan al flujo) Nuevos Desembolsos (Menos) Gastos Financieros Gastos de las deudas estructuradas y proyectadas en el flujo. Gastos financieros de la nueva deuda.

Movimientos en los pasivos con costo: Amortizaciones (Restan al flujo) Nuevos Desembolsos (Menos) Gastos Financieros Gastos de las deudas estructuradas y proyectadas en el flujo. Gastos financieros de la nueva deuda..")

12

Tasas de descuento Nota: Base de cálculo, prima de riesgo de variable sobre el rendimiento al vencimiento del título de participación tasa básica 3.04%, ajustado al riesgo financiero de la compañía.

13

Supuestos de Proyección

14

PIB Durman 2004 Fuente: Elaboración propia con estimaciones de economistas locales y bancos centrales de cada país

15

Recuperación México

16

Crecimiento C.A. (SUR)

")

17

Crecimiento C.A. (Norte)

")

18

Crecimiento Suramérica

19

Supuestos Generales Ventas se estimaron para cada línea de producto en cantidades, precios en dólares Márgenes brutos del 34%. Proyecciones en colones. Devaluación estimada del 10 %. Fecha focal de valoración: 1 de Enero del 2004. Disminución en el margen obedece a la competencia actual y la entrada a un mercado de mayor competencia como lo es Colombia en los primeros años de consolidación.

20

Reclasificación de Gastos de Depreciación El gasto de depreciación, corresponde para el año 2003 a un monto de ¢1.938 mm De acuerdo al costeo absorvente utilizado por Durman Esquivel y de acuerdo a las NIC’s, dicho gasto se carga a: Costo de la Mercadería Vendida ¢ 993 mm Gastos Operativos de la compañía ¢ 945 mm Impactos: CMV (auditado) 38.273 mm (ajustado) 37.280 mm G.O. (auditado) 15.178 mm (ajustado) 13.840mm Gasto de depreciación 1.938 mm

mm (ajustado) mm Gasto de depreciación mm.")

21

Crecimiento Ventas 2004 Ventanería de PVC Extrusión de Perfiles para ventanería. Export a USA y EU Flow Guard Gold Techos de Asbesto y Cemento Introducción en el segundo semestre del 2004. Ventanería de PVC Extrusión de Perfiles para ventanería. Export a USA y EU Flow Guard Gold Techos de Asbesto y Cemento Introducción en el segundo semestre del 2004. Ciclos de venta en Colombia son más favorables en el segundo semestre del año. Los crecimientos se reflejarán hasta en estos periodos. Ciclos de venta en Colombia son más favorables en el segundo semestre del año. Los crecimientos se reflejarán hasta en estos periodos.

22

Gastos Operativos Gastos de Administración y de Ventas fijos, netos de la depreciación y según presupuesto de la empresa para el 2004, el gasto adicional de la operación de Colombia. Tendrán un crecimiento del 12%, para el 2005 y de un 11% para los siguientes años más. Gastos de Ventas variables guardan una relación respecto a las ventas. Logística y Operaciones. Tendrán una reducción gradual de un 2% en su peso respecto a las ventas, producto del trabajo realizado por la firma McKinsey en el 2003. Como resultado este rubro disminuye de un 22.2% en el 2004 a un 19.4% en el 2008.

23

Gastos Financieros Proyección con base en la estructura actual de deudas de la compañía, incluidos los cambios de estructura previstos para el primer semestre del 2004 (emisión de bonos ya colocada y una sustitución de pasivos de corto plazo por pasivos de largo plazo en dólares en las economías dolarizadas y en moneda local en los otros países). Contempla planes de amortización actuales y diferenciales cambiarios. Nueva deuda con un costo de un 17%. Meta de endeudamiento del 60%.

24

Otros Supuestos Depreciaciones: calculadas en función de los diversos tipos de activos y vida útil, con base en el costo histórico y sus revaluaciones. Más la depreciación de las nuevas inversiones. Inversiones: 2% de las ventas, este rubro incluye el plan de reposición de equipo que mantiene la empresa y otras inversiones adicionales en activos. Para el 2004, se incluye el presupuesto aprobado por la administración. No se incluyen nuevas inversiones por adquisiciones de empresas o nuevas plantas. La capacidad instalada actual y las inversiones previstas por la empresa soporta el crecimiento en tonelada de producto colocado, planteado para los próximos 5 años en las proyecciones. Tasa de Impuesto sobre la Renta: 28%

25

Otros Supuestos Aplicación de créditos fiscales: Por las pérdidas en periodos anteriores. Permite aplicar el activo registrado a los pagos futuros de impuesto sobre la renta. Se estima hacerlo efectivo en 4 años plazo en forma lineal a partir del 2004. Cancelación de los impuestos por pagar: De igual forma los impuestos ya reconocidos por pagar se irán amortizando en un horizonte de tiempo de 5 años plazo a partir del 2005.

26

Otros Supuestos Inventarios: La empresa está buscando hacer más eficiente su manejo de inventarios, pasando de 110 días a 100 días de periodo promedio de inventario. Cuentas por Cobrar La recuperación de las cuentas por cobrar se estima en su dato histórico de 90 días. Provisión de incobrables en un 7% de la cartera. Cuentas por Pagar Las mismas se estiman en 100 días con base en la información histórica.

27

Otros Supuestos Consolidación del mercado Colombiano al 50%. La consolidación de la operación de Tubotec y Tuvinil se hará al 50% de las mismas de acuerdo a la participación de Durman. La operación de Tuvinil se estaría reflejando en las proyecciones a partir de Abril del 2004. Dividendos = 20% Utilidades Netas del período. Perpetuidad con un 13% de crecimiento.

28

Proyecciones Financieras

29

Balance Proyectado (Millones de colones)

")

30

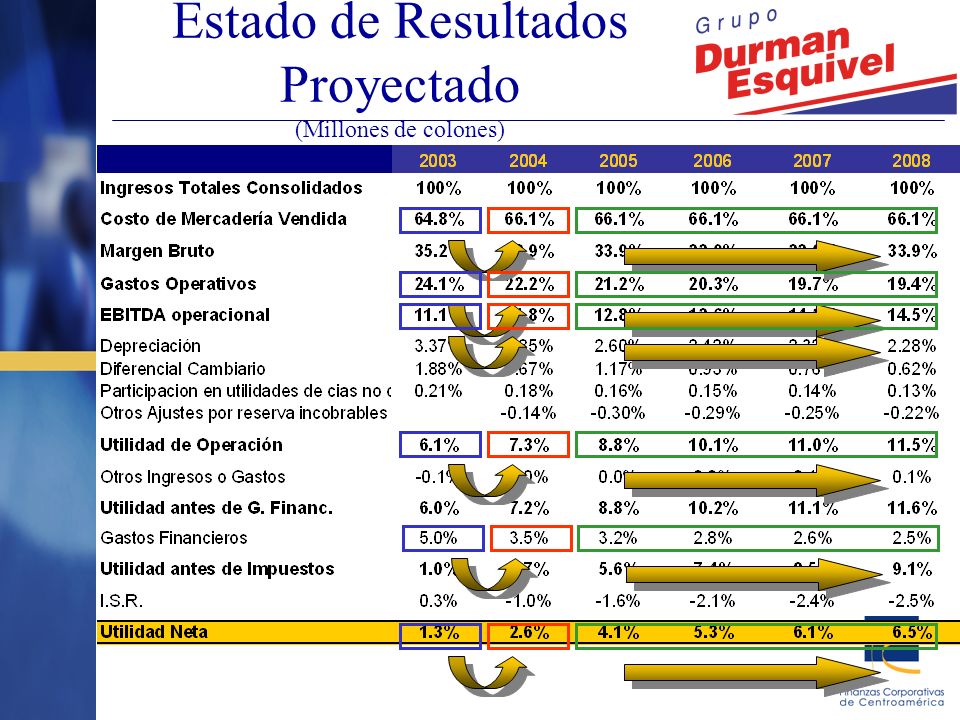

Estado de Resultados Proyectado (Millones de colones)

")

32

Flujos de Efectivo (Millones de colones)

")

33

Crecimiento Ventas

34

Ventas proyectadas en $

35

Participación de Regiones

36

EBITDA sobre ventas

37

Margen Neto

38

Evolución por productos

39

Endeudamiento Total

40

Escenarios de Valoración

41

Sensibilidad al crecimiento en las ventas

42

Sensibilidad a cambios en el Margen Bruto

43

Sensibilidad a cambios en el Precio de la resina

44

Sensibilidad a cambios en los gastos operativos

45

Sensibilidad a cambios en el Capital de Trabajo

46

Sensibilidad a cambios en el costo de la deuda

47

Palabras Finales Ninguna otra empresa está suministrando sus proyecciones financieras. Existe una apertura importante para orientar el mercado en cuanto a los precios. Siempre existirán situaciones coyunturales que impidan que los precios de mercado se aproximen a los precios estimados en una valoración. Esta es una referencia de precios para que los agentes y analistas discutan sobre su razonabilidad y puedan medir el potencial que tiene la acción.

48

¡Muchas Gracias!

Presentaciones similares

A tratar los siguientes aspectos: 1 – Determinación.>")