Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CLÍNICA DE MICROEMPRESAS - Segunda Charla "Costos" Rodolfo Matti

2

EMPRESA es una persona natural o jurídica que reúne los factores de capital y trabajo con ánimo de lucro.

3

FORMAS DE ORGANIZACION

A) Empresas Individuales - Persona natural empresario: La responsabilidad es Ilimitada y existe confusión en el Patrimonio. - Empresa Individual de Responsabilidad Limitada: Socio responde hasta monto aportado; Se separa el patrimonio personal del destinado a La Empresa (Ley Nº de Feb/2003)

Empresas Individuales. - Persona natural empresario: La responsabilidad es Ilimitada y existe confusión en el Patrimonio. - Empresa Individual de Responsabilidad Limitada: Socio responde hasta monto aportado; Se separa el patrimonio personal del destinado a La Empresa (Ley Nº de Feb/2003)")

4

FORMAS DE ORGANIZACION

B) Sociedades de Personas o Empresas Sociedad de Responsabilidad Limitada: Máximo 50 socios Responsabilidad de los Socios es limitada al monto de sus aportes

Sociedades de Personas o Empresas. Sociedad de Responsabilidad Limitada: Máximo 50 socios. Responsabilidad de los Socios es limitada al monto de sus aportes.")

5

FORMALIDADES + FISCALIZACIÓN

En general se cumple que las exigencias en cuanto a Formalidades, Fiscalización y nivel de Información son distintas para cada tipo de empresa: Sociedad Anónima Responsabilidad Ltda. Individual

6

TERCEROS Necesidades de Información PROPIAS Decisiones, Control

Exigible, Necesaria

7

Necesidades de información. (cont.)

En negocio nuevo y pequeño, lo típico es controlar a través de la caja: ingresos y egresos. (Ej.- kiosko que atiende dueño) Ante crecimiento hay nuevas necesidades de información y mayor control. (Ej.- segunda botillería, más productos, empleados)

Ante crecimiento hay nuevas necesidades de información y mayor control. (Ej.- segunda botillería, más productos, empleados)")

8

Preguntas que me debo hacer al

momento de analizar un negocio. ¿ESTOY GANANDO DINERO? ¿CUALES SON MIS COSTOS? ¿PRODUCTO MAS RENTABLE? ¿CÓMO LOGRO CONTROLAR? ¿DISPONIBILIDAD DE FONDOS? ¿CUÁNTO VALE MI EMPRESA?

9

CONTABILIDAD Es un medio para lograr un fin: Información Materia

Producto Materia prima Trabajo Balance Hechos económicos Proceso

10

Empresa ≠ Dueños RUT ≠ C.I.

11

Lo que tiene = Lo que debe

La Empresa Lo que tiene = Lo que debe Bienes+Derechos = Obligaciones

12

ACTIVOS = PASIVOS La Contabilidad del Negocio

Lo que + Lo que = Deudas c/ + Deuda tiene le deben terceros propietario (Bienes) +(Derechos) = (Obligaciones)

+(Derechos) = (Obligaciones)")

13

ACTIVOS = Deuda 3os Capital

La Contabilidad del Negocio Se mantienen Iguales ACTIVOS = Deuda 3os Capital Lo que + Lo que = Deudas c/ + Deuda tiene le deben terceros propietario (Bienes) +(Derechos) = (Obligaciones)

+(Derechos) = (Obligaciones)")

14

Si esto se desequilibraResultado

La Contabilidad del Negocio Si esto se desequilibraResultado ACTIVOS = Deuda 3os Capital R+ Lo que + Lo que = Deudas c/ + Deuda tiene le deben terceros propietario (Bienes) +(Derechos) = (Obligaciones)

+(Derechos) = (Obligaciones)")

15

Capital+ResultadoPatrimonio

La Contabilidad del Negocio Capital+ResultadoPatrimonio ACTIVOS = Deuda 3os Patrimonio Lo que + Lo que = Deudas c/ + Capital tiene le deben terceros y resultado Objetivo natural del empresario es incrementar Patrimonio de la empresa: CRECER

16

Ganancia de la empresa:

INGRESOS COSTOS = RESULTADO

17

Ganancia de la empresa (cont.)

Los Ingresos son claramente determinables por las ventas del negocio. Los Costos se pueden confundir entre los del negocio, con otros negocios, otras actividades (Ej.- casa) Importante hacer una adecuada separación para medir RESULTADO REAL.

Importante hacer una adecuada separación para medir RESULTADO REAL.")

18

¿Porqué es necesario medir resultados?

Es necesario medir Resultado al término del año Utilidad o Pérdida del negocio. Sin embargo se está ante un hecho consumado. Con información oportuna se pueden tomar decisiones “a tiempo” lo razonable es esperar un mejor Resultado al término del año.

19

Posibles escenarios Ingresos > Costos = Utilidad

Ingresos < Costos = Pérdida Aumento de ingresos: unidades vendidas, precio, publicidad, distribución. Disminución de costos: descuentos, eficiencia, control.

21

Clasificación de los Costos

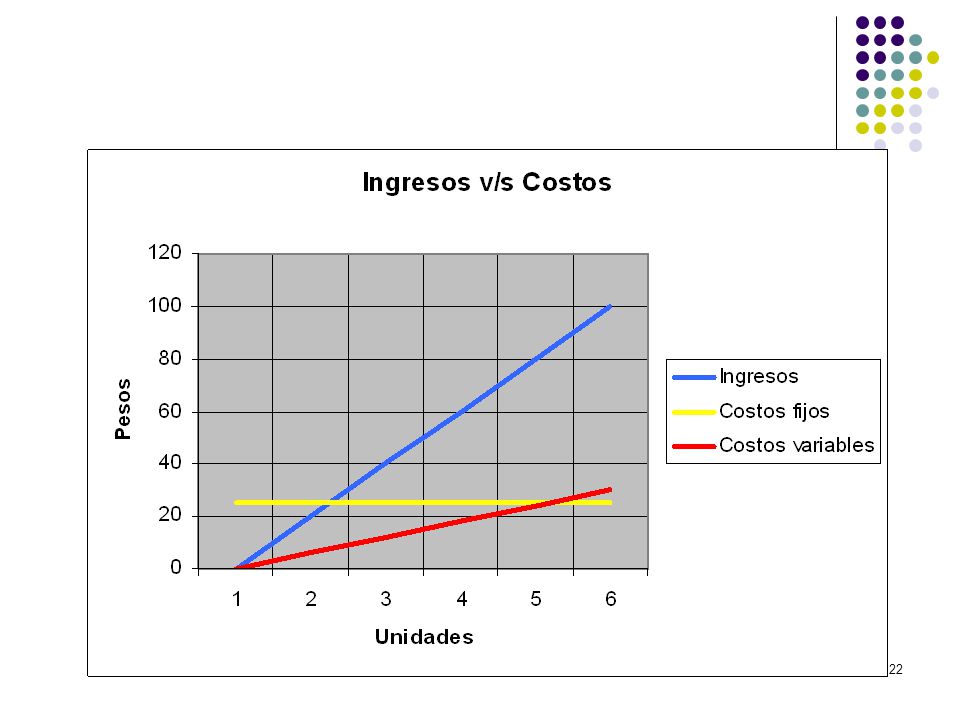

Costos Fijos: se mantienen constantes para distintos niveles de producción. (Ej.- arriendo local) Costos Variables: varían directamente según la producción (Ej.- materia prima)

Costos Variables: varían directamente según la producción (Ej.- materia prima)")

23

Clasificación de los costos (cont.)

Hay que tener en cuenta que: Costos Fijos deben ser adecuados para el negocio. Sin Ventas siguen existiendo =>se producen pérdidas (deudas) Importante crecimiento CF controlado; sobre bases sólidas. Identificar bien costos del negocio: Empresa ≠ Dueños Costos comunes se prorratean de la mejor forma posible; es un estimado razonable. Sueldo del empresario también es Costo

Importante crecimiento CF controlado; sobre bases sólidas. Identificar bien costos del negocio: Empresa ≠ Dueños. Costos comunes se prorratean de la mejor forma posible; es un estimado razonable. Sueldo del empresario también es Costo.")

24

Hay que tener en cuenta que:

Existen costos que no representan desembolsos hoy, pero que se acumulan en el tiempo provocando desembolsos futuros. Ejemplos: - Duración de maquinaria (vida útil): preparada para fabricar un máximo de unidades; obsolescencia - Vehículo de transporte: mantenciones sobre ciertos kms utilizados; límites de antigüedad por ley - Impuestos, indemnizaciones, vacaciones, etc. Si el negocio lo permite, recomendable reserva de recursos para cubrir gastos futuros, realizar inversión. Alternativa: financiamiento.

: preparada para fabricar un máximo de unidades; obsolescencia. - Vehículo de transporte: mantenciones sobre ciertos kms utilizados; límites de antigüedad por ley. - Impuestos, indemnizaciones, vacaciones, etc. Si el negocio lo permite, recomendable reserva de recursos para cubrir gastos futuros, realizar inversión. Alternativa: financiamiento.")

25

Hay que tener en cuenta que:

Debo distinguir si los desembolsos son por COSTO o por INVERSION Costos: Son los gastos necesarios para desarrollar la actividad (Ej.- electricidad, mano de obra, teléfono) Inversión: Asociado a la compra de bienes de uso de larga duración que apoyan la actividad (Ej.- máquina, muebles, computador)

Inversión: Asociado a la compra de bienes de uso de larga duración que apoyan la actividad (Ej.- máquina, muebles, computador)")

26

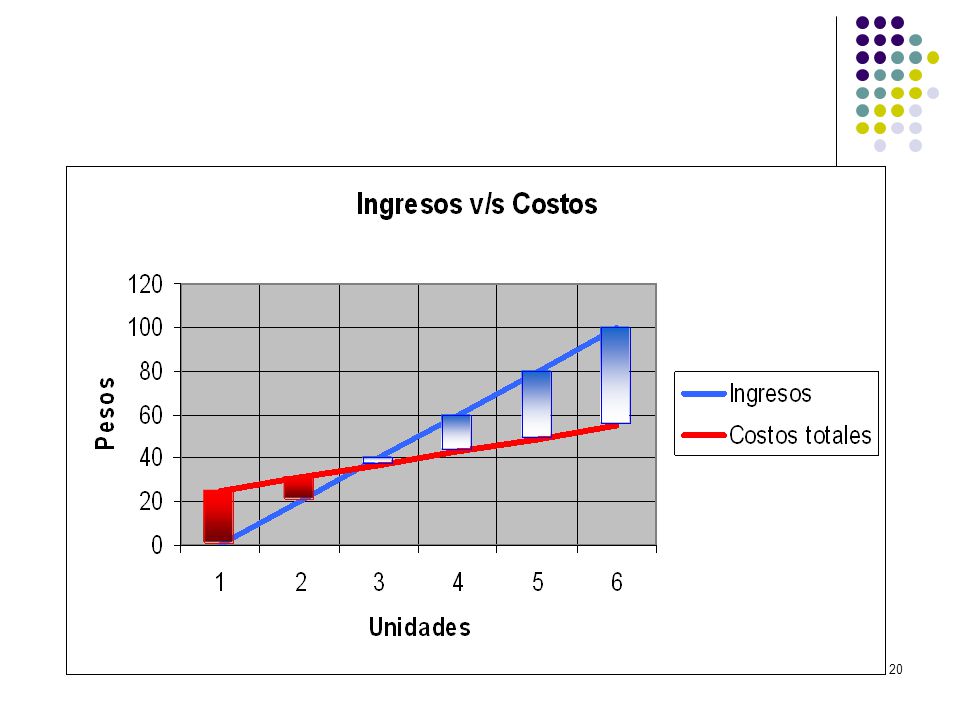

Punto Equilibrio “Es la cantidad necesaria a vender para cubrir todos los costos” P. Venta – C. Variable = Margen por unidad ¿Cuántas unidades necesito vender para cubrir Costos Fijos? = Punto Equilibrio Si Costo Fijo $200, Precio Venta $100 y Costo Variable $50 Con 4 unidades logra equilibrio; sobre 4 obtiene UTILIDAD

27

Costos de Fabricación Se pueden clasificar en dos:

Directos e Indirectos Directos: son aquellos identificados directamente con la producción de bienes o prestación de servicios: Ej.- materia prima, mano de obra. Indirectos: son aquellos en que una parte se destina a la producción y la otra es asociada a la sóla existencia del negocio: Ej.- electricidad El resto es gasto: Ej.- patente

28

Distribución de Costos Indirectos: Se hace una estimación razonable para distribuir el desembolso entre costo de producto y resto del negocio. Ej.- 70% electricidad por uso de máquina soldadora (producción), 10% consumos varios del negocio (luces, computador) y 20% casa (taller en patio). Distribución se hace lo mejor posible. Aun cuando sea arbitraria, es mejor información que la disponible al inicio, donde el gasto de electricidad era 100% casa o 100% negocio.

29

CLÍNICA DE MICROEMPRESAS - Segunda Charla "Costos"

Costo de producción es la suma de directos e indirectos asignados. Costo unitario será resultado de dividir costo de producción por unidades producidas. P. Venta – C. Unitario = Margen por unidad ¿Cuántas unidades necesito vender para cubrir Gastos? Punto Equilibrio Si Gastos $200, Precio Venta $100 y Costo Unitario $50 Con 4 unidades logra equilibrio; sobre 4 obtiene UTILIDAD

30

CLÍNICA DE MICROEMPRESAS - Segunda Charla "Costos"

Tener en cuenta que: Independiente de la forma en que determine el costo de mi producto o servicio, el sólo saber cuánto es mi costo, tengo la seguridad que cada $1 adicional que cobre en precio de venta estará contribuyendo a cubrir mis otros gastos de negocio. Sobre cierta cantidad de unidades, comienzo a tener utilidades. Lo importante es que el costo del producto esté bien calculado e identificado, pues. Es la base o piso para el precio de venta.

31

CLÍNICA DE MICROEMPRESAS - Segunda Charla "Costos"

Ingresos por Ventas - Costo de lo vendido = Margen de explotación - Otros gastos generales = Resultado del Negocio - Costo de lo vendido Precio x Cantidad Costo Var. x Cantidad Costos Fijos Costo Prod x Cantidad Otros gastos

32

CLÍNICA DE MICROEMPRESAS - Segunda Charla "Costos"

Precio: ¿Cuánto cobrar? % sobre costo del producto: a partir del costo del producto se agrega un % que cubra otros gastos y permita utilidad. El resultado será consecuencia del ingreso total, que a su vez depende del precio y la cantidad vendida. Competencia: valor productos y servicios siempre sujeto a valores de la competencia. Consumidor informado. Si limitación de precio por competencia no permite % sobre costo que logre utilidad => análisis de causas: alto costo, unidades vendidas, calidad, etc.

33

Volumen: hay estrategias de venta que privilegian precio bajo (poco margen o % sobre el costo) pero alto volumen. Productos de alta rotación. Caso Helados Panda. Producto: dependiendo el tipo de producto, si existen sustitutos ( ), 1ª necesidad o suntuario ( ), masivos o exclusivos ( ), etc.

, 1ª necesidad o suntuario ( ), masivos o exclusivos ( ), etc.")

34

- Techo : Mercado No hay receta; mezcla de varios factores.

¿Qué criterio utilizar para fijar precio de producto? No hay receta; mezcla de varios factores. Una base esencial es considerar los costos de producción. Tenemos piso y techo: - Piso : Nuestros costos - Techo : Mercado

35

PRESUPUESTO Presupuesto permite un mejor control de caja y gastos. Elaboración es más fácil con experiencia del negocio. Es una herramienta de control, no un objetivo en sí mismo.

36

Definiciones: Caja: permite visualizar excedentes o déficit de caja futura; mejor programación. Gastos: análisis de diferencias ayuda a mejor comprensión de desviaciones y tomar medidas correctivas. Sin capacidad de influir: variables de mercado (Ej.- precio bencina) Con capacidad de influir: variables del negocio (Ej.- robos, mermas, ineficiencias, producción, etc)

Con capacidad de influir: variables del negocio (Ej.- robos, mermas, ineficiencias, producción, etc)")

37

Aun sin capacidad de influir, existen decisiones posibles de tomar; nuevos cursos de acción.

Sin conocer como impactan determinados hechos en el negocio se dificulta tomar decisiones.

38

CONCLUSIONES La importancia de la Información es independiente al tamaño del negocio: Decisiones, Control. Contabilidad entrega información sobre el negocio: lo que se tiene, lo que se debe y los Resultados. Para medir el negocio es indispensable separar aquello que es del negocio de lo que no lo es Empresa ≠ Dueños

39

CONCLUSIONES Identificación y análisis de Costos es información relevante para búsqueda de mejores Resultados. Presupuesto es una herramienta útil que enciende alertas sobre desviaciones, ayudando a controlar. Ser Empleado es fácil; lo difícil es ser Empresario

40

FIN

Presentaciones similares