Descargar la presentación

La descarga está en progreso. Por favor, espere

1

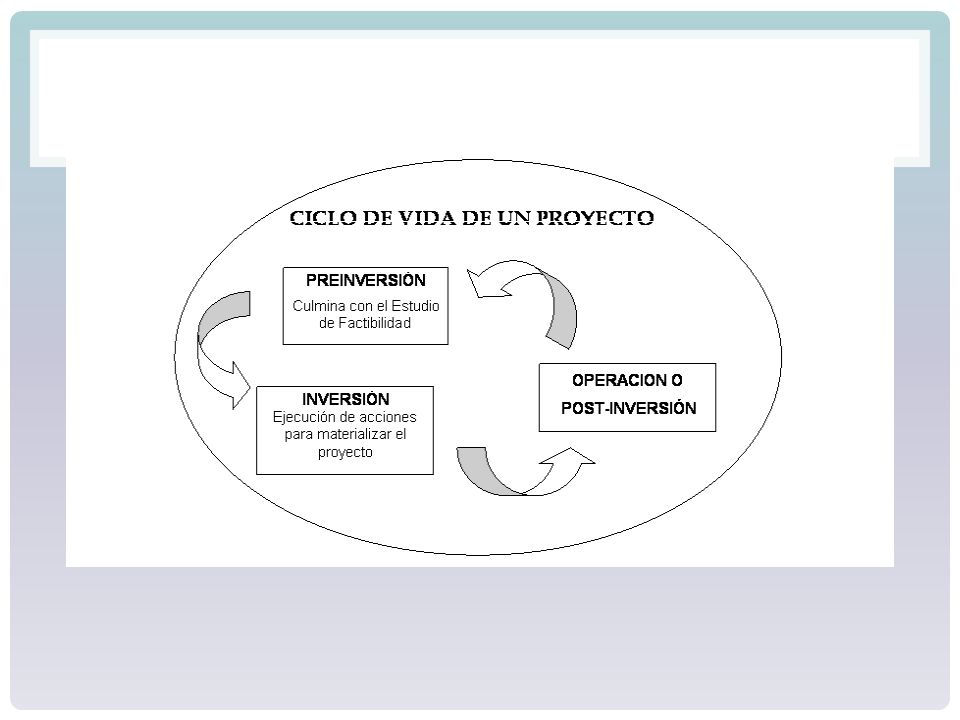

PROYECTO DE INVERSIÓN Un proyecto de Inversión se puede entender como: "un paquete discreto de inversiones, insumos y actividades, diseñados con el fin de eliminar o reducir varias restricciones al desarrollo, para lograr uno o más productos o beneficios, en términos del aumento de la productividad y del mejoramiento de la calidad de vida de un grupo de beneficiarios dentro de un determinado período de tiempo."(Colin F.Bruce, 1982).

.")

3

El análisis y evaluación de un proyecto de inversión es un proceso que se sustenta en una metodología. En la literatura consultada se refleja la necesidad de realizar principalmente, tres tipos de estudios: de mercado, técnico y económico-financiero. Los resultados independientes obtenidos de cada estudio dan lugar al comienzo del otro y así sucesivamente.

4

El estudio Económico- Financiero

El estudio Económico- Financiero. La evaluación económico-financiera, pretende determinar cual es el monto de los recursos económicos necesarios para la realización del proyecto, cuál será el costo total de la operación de la planta (que abarque la función de producción, administración y ventas), así como otra serie de criterios que comparan flujos de beneficios y costos; esta evaluación permite determinar si conviene llevar a efecto un proyecto, o sea, si es o no rentable, y sí siendo conveniente es oportuno ejecutarlo en ese momento o puede postergarse su inicio. En presencia de varias alternativas de inversión, la evaluación es un medio útil para fijar un orden de prioridad entre ellas, seleccionando los proyectos más rentables y descartando los que no lo sean

, así como otra serie de criterios que comparan flujos de beneficios y costos; esta evaluación permite determinar si conviene llevar a efecto un proyecto, o sea, si es o no rentable, y sí siendo conveniente es oportuno ejecutarlo en ese momento o puede postergarse su inicio. En presencia de varias alternativas de inversión, la evaluación es un medio útil para fijar un orden de prioridad entre ellas, seleccionando los proyectos más rentables y descartando los que no lo sean.")

5

Flujo de fondos del proyecto.

La evaluación del proyecto se realiza sobre la base de la estimación del flujo de caja de los costos e ingresos generados por el proyecto durante su vida útil. Al proyectarlo, será necesario incorporar información adicional relacionada, principalmente, con los efectos tributarios de la depreciación del activo nominal, valor residual, utilidades y pérdidas. El flujo de caja típico de cualquier proyecto se compone de cinco elementos básicos: egresos e ingresos iniciales de fondos, ingresos y egresos de operación, horizonte de vida útil del proyecto, tasa de descuento e ingresos y egresos terminales del proyecto

6

Egresos e ingresos iniciales de fondos: son los que se realizan antes de la puesta en marcha del proyecto. Los egresos son los que están constituidos por el presupuesto de inversión, y los ingresos constituyen el monto de la deuda o préstamo. Estos egresos e ingresos, dentro del horizonte de la vida útil del proyecto, se representan en el año cero (0): costos del proyecto, inversión en capital de trabajo, ingresos por la venta de activos fijos, efecto fiscal por la venta de activos fijos, crédito o efecto fiscal a la inversión y monto del préstamo. El presupuesto de inversión, costo de inversión, o presupuesto de capital, cualquiera de las diferentes terminologías, no es mas que la inversión necesaria para poner en condiciones de operar una entidad de servicios o productiva. Este presupuesto está formado por el capital fijo y por el capital de trabajo. El capital fijo está compuesto por las inversiones fijas y los gastos de preinversión. La inversión en capital de trabajo constituye el conjunto de recursos necesarios, en la forma de activos corrientes, para la operación normal del proyecto durante un ciclo operativo, para una capacidad y tamaño determinados, calculados para el período de vida útil del proyecto. Ingresos de operación: se deducen de la información de precios y demanda proyectada, es decir, las ventas esperadas dado el estudio de mercado

7

Costos de operación: se calculan prácticamente de todos los estudios y experiencias anteriores. Sin embargo, existe una partida de costo que debe calcularse en esta etapa: el impuesto sobre las ganancias, que conjuntamente con la depreciación y los gastos por intereses, forma los costos totales. Costos Totales de Producción y Servicios: Los costos a los efectos de la evaluación de inversiones son costos proyectados, es decir, no son costos reales o históricos, estos incluyen todos los costos o gastos que se incurren hasta la venta y cobro de los productos. En la figura 3 aparece esquemáticamente la conformación de cada uno de los costos en que se incurren en un proyecto. Comprende por tanto, los costos de producción, dirección, costos de distribución y venta y costos financieros.

9

TMAR (Tasa Mínima Aceptable de Rendimiento)

La TMAR de un proyecto hace referencia a la tasa máxima que ofrecen los bancos con una inversión a plazo fijo. Se puede tomar como referencia al índice inflacionario de cada país, dado que en México existe inflación. El otro factor que influye en la TMAR es el premio al riesgo, que para el presente estudio es el porcentaje de riesgo país, éste significa el verdadero crecimiento del dinero, y se llama así porque el Inversionista siempre arriesga su dinero ( siempre que no invierta en el Banco) y por arriesgo merece una ganancia adicional sobre la inflación. TMAR = tasa de inflación + premio al riesgo(riesgo país) Ejemplo: CÁLCULO TMAR (RIESGO PAÍS MÍNIMO) Tasa de Inflación* Premio al riesgo* TMAR 3,17% +7,64% =10,81%

y por arriesgo merece una ganancia adicional sobre la inflación. TMAR = tasa de inflación + premio al riesgo(riesgo país) Ejemplo: CÁLCULO TMAR (RIESGO PAÍS MÍNIMO) Tasa de Inflación* Premio al riesgo* TMAR. 3,17% +7,64% =10,81%")

10

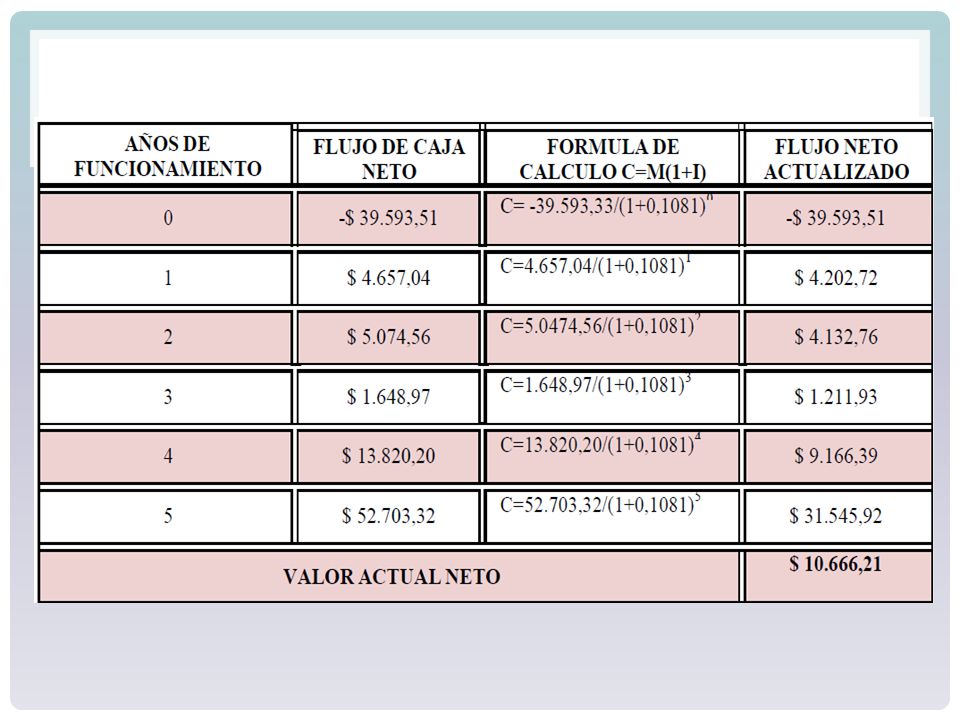

VAN (Valor Actual Neto)

Es el método más conocido y aceptado por los evaluadores de proyectos, ya que mide la rentabilidad del proyecto en valores monetarios que exceden a la rentabilidad deseada después de recuperar la inversión Los resultados que arroja el VAN se los discierne de la siguiente manera: Si VAN ≥ 0 Es conveniente aceptar la inversión, ya que se estaría ganando más del rendimiento solicitado Si VAN ≤ 0, se debe rechazar la inversión porque no se estaría ganando rendimiento mínimo solicitado.

11

FNEn, es el flujo neto de efectivo del año n, es decir, la ganancia neta después de impuestos en el año n. P, es la inversión inicial en el año 0 i, es la tasa de referencia (TMAR) (índice riesgo país)

(índice riesgo país)")

13

Valor presente de una anualidad para n periodos de pago

En este caso los valores de flujo de efectivo se mantienen constantes a través de n periodos. El valor presente de una anualidad (VPA) tiene cuatro variables: VPA, el valor del dinero en tiempo = 0. A, el valor de los pagos individuales en cada periodo. i, la tasa de descuento para cada periodo. n es el número de periodos de pago. Para obtener el VP de una anulidad anticipada, multiplicar la ecuación anterior por (1 + i).

tiene cuatro variables: VPA, el valor del dinero en tiempo = 0. A, el valor de los pagos individuales en cada periodo. i, la tasa de descuento para cada periodo. n es el número de periodos de pago. Para obtener el VP de una anulidad anticipada, multiplicar la ecuación anterior por (1 + i).")

14

TASA INTERNA DE RETORNO

Es el segundo criterio de evaluación más utilizado ya que mide la rentabilidad como un porcentaje Los resultados que arroja el TIR se los discierne de la siguiente manera: Si TIR ≥ TMAR, acéptese la inversión. Si TIR ≤ TMAR, rechácese la inversión

15

La fórmula matemática del TIR se obtiene cuando el VAN se iguala a cero, como se indica a continuación: donde t - el tiempo del flujo de caja i - la tasa de descuento (la tasa de rendimiento que se podría ganar en una inversión en los mercados financieros con un riesgo similar) . Rt - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Para los propósitos educativos, R0 es comúnmente colocado a la izquierda de la suma para enfatizar su papel de (menos) la inversión.

. Rt - el flujo neto de efectivo (la cantidad de dinero en efectivo, entradas menos salidas) en el tiempo t. Para los propósitos educativos, R0 es comúnmente colocado a la izquierda de la suma para enfatizar su papel de (menos) la inversión.")

16

Retorno de la inversión

El retorno sobre la inversión —RSI o ROI de sus siglas en inglés: Return On investment— es una razón financiera que compara el beneficio o la utilidad obtenida en relación a la inversión realizada, vale decir, «representa una herramienta para analizar el rendimiento que la empresa tiene desde el punto de vista financiero». Para su cálculo, en el numerador se pueden admitir diferentes definiciones de beneficios, como por ejemplo el beneficio neto después de impuestos, el BAI (antes de impuestos) o el BAII (antes de intereses e impuestos, mientras que en el denominador se debe indicar los medios para obtener dicho beneficio.

o el BAII (antes de intereses e impuestos, mientras que en el denominador se debe indicar los medios para obtener dicho beneficio.")

17

PERÍODO DE RECUPERACIÓN DE INVERSIÓN

Es el tercer criterio más utilizado para evaluar un proyecto, ya que tiene por objeto medir en cuánto tiempo se recupera la inversión, incluyendo el costo de capital involucrado

18

El análisis de sensibilidad es un término financiero, muy utilizado en el mundo de la empresa a la hora de tomar decisiones de inversión, que consiste en calcular los nuevos flujos de caja y el VAN (en un proyecto, en un negocio, etc...), al cambiar una variable (la inversión inicial, la duración, los ingresos, la tasa de crecimiento de los ingresos, los costes, etc....). De este modo teniendo los nuevos flujos de caja y el nuevo VAN podremos calcular o mejorar nuestras estimaciones sobre el proyecto que vamos a comenzar en el caso de que esas variables cambiasen o existiesen errores iniciales de apreciación por nuestra parte en los datos obtenidos inicialmente. Para hacer el análisis de sensibilidad tenemos que comparar el VAN antiguo con el VAN nuevo y nos dará un valor que al multiplicarlo por cien obtendremos el porcentaje de cambio. La fórmula a utilizar es la siguiente: . Donde VANn es el nuevo VAN obtenido y VANe es el VAN que teníamos antes de realizar el cambio en la variable.

Presentaciones similares

>")

>")